永续期权 — Block Scholes 研究报告(第二部分)

- panoptic_xyz

- 发布于 17小时前

- 阅读 57

本文是Block Scholes研究报告的第二部分,详细阐述了Panoptic如何通过链上永续期权解决自动做市商(AMM)流动性提供中的无常损失问题,并支持多头Gamma头寸。文章通过模拟不同Uniswap V3池的Delta对冲表现,实证验证了Gamma Scalping策略的经济可行性,尤其是在高波动性资产和长尾资产上。

Panoptic 链上解锁多头 gamma 头寸

尽管自动化做市商 (AMMs) 上的流动性提供 (LP) 固有缺陷(例如无常损失)并未被视为它们实际所是的空头期权头寸,但 DeFi 交易者对此已是众所周知。虽然许多机制都试图解决这些问题,但 Panoptic 采取了一种截然不同且更直观的方法:在原本无法进行此类交易的环境中,使交易者能够做多期权。

在本系列报告的第一篇文章中,我们阐述了 Panoptions 被构造成奇异期权,并提供了利用 AMM 市场微观结构中低效率的机会。本报告的内容将侧重于实证验证这些机会——Panoptions 所支付的持续溢价 (streamia) 相对于多头期权/凸性头寸的 gamma 剥头皮 (scalping the gamma) 盈亏 (PnL) 的说明性模拟而言,往往被低估了。

Uniswap 在设计上充当一个不完全期权市场,通过流动性提供允许大量的空头期权供应,但交易者却无法轻松地进行相反方向的敞口。由此导致的空头期权头寸供应过剩,使得 Uniswap LP 头寸相对于其已实现波动率敞口被低估。在本报告中,我们将精确阐明如何以及为何可以通过 Panoptic 上的 gamma 剥头皮来利用这些不完全市场低效率。

Uniswap 允许交易者做空凸性

Uniswap(以及其他 AMM)LP 头寸允许交易者存入一对资产,并赚取基于其资金所促成的交易量和频率的滚动费用(称为 streamia)。然而,对冲 LP 头寸的 delta 会产生费用:通过在上涨时买入并在下跌时卖出,LP 自然是做空凸性的。如果通过在现货市场建立多头或空头头寸并随着现货价格变化动态调整它们来对冲 delta 风险,那么这种凸性仍然会给对冲后的 LP 头寸带来系统性费用,有时被称为“反向 gamma 剥头皮”。

这意味着“delta 对冲”的 Uniswap LP 头寸提供两种现金流敞口,两者都依赖于已实现波动率 (RV)。在一种情况下,LP 支付系统性费用以维持其对冲,防止池中代币之间标的汇率变动带来的敞口,支付所谓的“反向 gamma 剥头皮”费用。在另一种情况下,在池中存入流动性允许 LP 收取利用其存入流动性的交易者支付的费用。

然而,没有理由相信 AMM 费用结构的设计应与反向 gamma 剥头皮费用相匹配。LP 在任何时期从 AMM 池中可能获得的金额取决于:

- 池中的交易量(Uniswap 列出了大多数代币对的 1个基点、5个基点和30个基点的费用层级)

- 其他用户存入的流动性(他们根据其 LP 头寸的大小和有效性按比例分配池中收取的总费用份额)

- 池所见的流量性质(散户价格接受者倾向于以比价格套利者更高的波动性和交易量来调整 AMM 价格)。

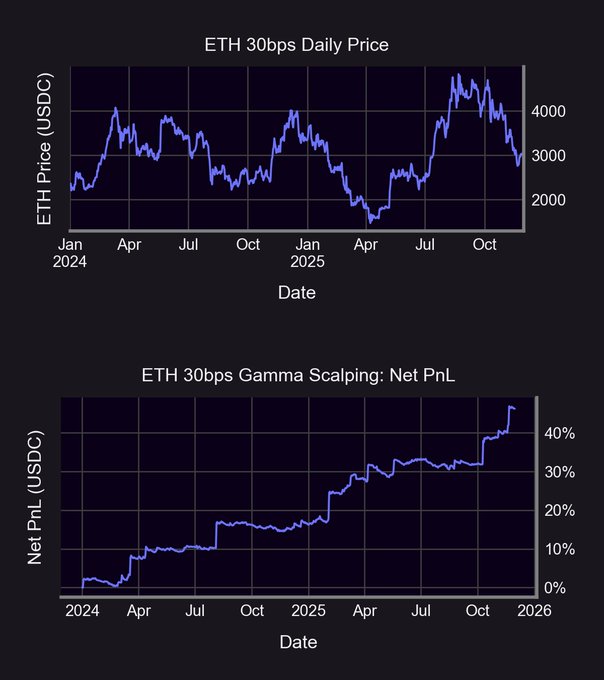

Uniswap 交易费用和维持动态 delta 对冲费用之间唯一共同的驱动因素是交易量,即使这种联系也只是通过其与波动率的关系间接体现。事实上,正如我们将展示的,在许多情况下,支付给 LP 的费用远低于维持delta 对冲头寸的费用。例如,从 2024 年 1 月到 2025 年 12 月,ETH-USDC 30 个基点 Uniswap 池的 LP 费用比其 delta 敞口进行 gamma 剥头皮的费用低了多达 18%。

Uniswap(以及其他 AMM)LP 头寸的设计意味着用户只能通过拥有 LP 头寸来承担这种交易的一方——做空凸性。因此,LP 只能支付昂贵的费用(反向 gamma 剥头皮)并收取(通常较低的)交易费用。

缺乏交易做多凸性一方的场所导致了系统性低效率,阻碍了 LP 获得公平的报酬。实现做多凸性头寸参与的双边市场对于纠正这种低效率至关重要。下方图表显示了使用理论中间价格的说明性盈亏 (PnL) 的这种不对称动态的一个例子,其中从 2024 年 1 月到 2025 年 12 月,在 ETH-USDC 30 个基点池中部署反向 gamma 剥头皮策略遭受了 46% 的损失。

Uniswap LP 费用是否补偿了空头凸性?

为了测试 delta 对冲 PnL 和 Uniswap 费用之间的差异,我们模拟了在多个 Uniswap v3 池中对冲永续看涨期权多头头寸的表现,考虑了不同费用层级和代币对。

模拟说明

正如之前的报告所示,多头期权 Panoption 头寸是通过借入并做空 LP 头寸来创建的,从而“反转”LP 头寸的 gamma 敞口。类似地,永续看涨期权 Panoption 头寸可以通过买入看跌期权并做多现货(看跌-看涨期权平价的应用)来创建,这意味着看跌 Panoption 的 gamma 曲线(以及 delta 对冲)与看涨 Panoption 相同。因此,看涨期权的结果也适用于看跌期权,空头头寸的结果则通过取相应多头头寸的负值获得。

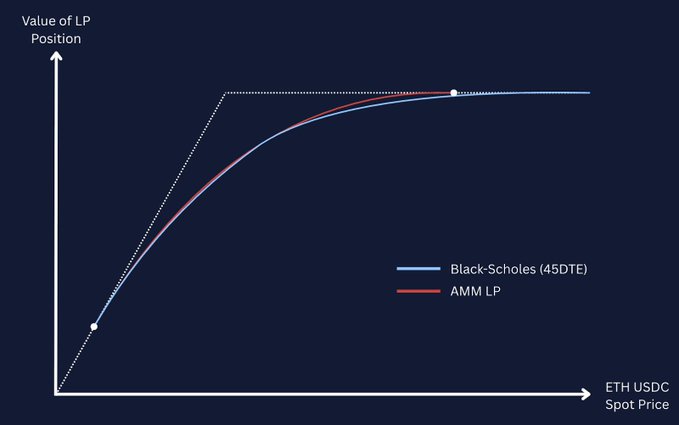

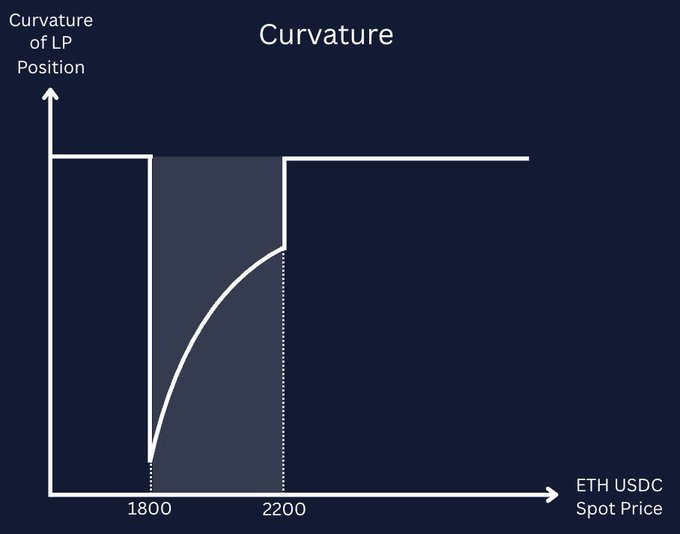

虽然 Panoptions 是永续的,意味着它们不会到期,但价值曲线的曲率(或 gamma)可以通过改变交易者愿意为标的 Uniswap LP 头寸提供流动性的价格范围来控制。更窄的价格范围对应于更短的有效“期限”和更高的曲率,而更长的期限可以通过更宽的价格流动性范围来模拟。同样,Panoption 在入场时的 delta 可以通过将价格范围围绕相对于现行现货价格的不同行权价居中来选择。要了解此效应的更完整解释,请参阅本系列中的前一篇文章或 Guillaume Lambert 的 Medium 文章。

我们模拟了在入场时对冲头寸的 delta,此后允许其在现货价格随时间变化时在一个围绕 0 的小范围内波动。当 Panoption 的 delta 超过该阈值时,通过买入或卖出适当数量的标的资产来重新对冲该头寸。我们测试了一系列 delta 阈值,并在下方报告了表现最佳的选择。

作为 Panoption 头寸基础的 Uniswap V3 头寸需要指定价格流动性范围(Panoptic 使用该范围创建 Panoptions 的合成“行权价”和“期限”,如上所示)。因此,当价格超出该范围时,Panoption 的 gamma 为零,这不再需要进一步调整对冲头寸,因为其 delta 保持为零不变,因此 gamma 对冲的 PnL 也保持不变。相应地,由于 Uniswap 上部署的流动性未用于促成交易,因此持有看涨 Panoption 无需支付任何费用。

因此,我们通过在现货价格离开目标价格范围时平仓,以新现货价格为中心重新建立新头寸,并对冲新开头寸的 delta 来模拟 Panoption 的“再平衡”。假设头寸在再平衡时已得到充分 delta 对冲,并且忽略 gas 费用,此过程不应导致 PnL 发生变化。

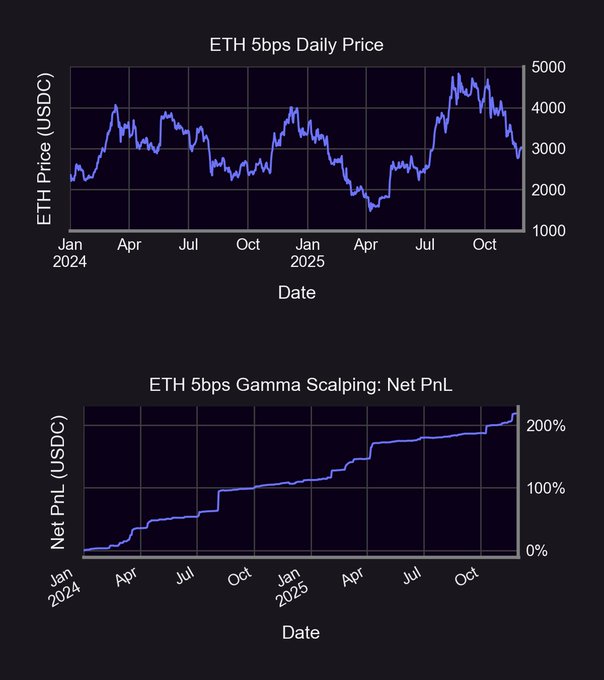

看涨期权多头头寸具有正 gamma,这意味着通过动态 delta 对冲 Panoption,交易者可以获得利润。该费用与持续支付以持有看涨 Panoption 的 streamia 相权衡。下图显示了 2024 年至 2025 年间,ETH-USDC 5 个基点层级池中,50-delta 周度 Panoption 多头头寸的该过程的理论表现。delta 允许在 -5 到 5 之间波动,然后被重新对冲。

在上面的图表中,由这种 5 个基点池 gamma 剥头皮策略带来的交易者收取的理论累计净盈亏 (PnL) 大致呈现出稳定、“阶梯状”的模式。相反,ETH 池价格在同一样本期内经历了剧烈波动。这种潜在的波动反映在 ETH 5 个基点池中的买入并持有策略仅产生 31% 的回报,而 gamma 剥头皮策略则产生了高达 219% 的回报。在此模拟中,gamma 剥头皮通过在波动市场条件下的稳定性以及模拟利润的显著放大提供了双重优势。

gamma 剥头皮的累计净模拟盈亏 (PnL) 是通过从策略的原始收益中扣除已支付费用而得出的。这两个序列也高度相关,因为它们都取决于池中现货价格的 RV——每当现货价格变动时,头寸的 delta 就会改变,并需要调整 delta 对冲。同样,其他交易场所的价格变动会创造套利机会,从而推动 Uniswap 池中的交易活动。这些交易会产生费用,在 Panoptions 的情况下,这些费用以 streamia 的形式由看涨期权持有人支付。

请注意,对冲和 streamia 的两种现金流在两个重要方面有所不同。首先,在几乎所有情况下,从 gamma 剥头皮获得的金额都更大,从而在整个期间内产生了净利润。其次,这两个序列不必同时移动。由于 delta 对冲头寸中的现货单位数量仅在 delta 绝对值超过给定阈值时更新,因此已实现波动率的捕获并不完美——现货可能在delta 阈值区间内波动,而从未突破这些区间并锁定对冲利润。然而,为持有多头头寸而支付的 streamia 费用是按交易收取的,这意味着现货的每一次移动都会增加 streamia 费用。

费用层级对波动率的影响

Uniswap 为许多资产提供了三个不同费用层级(通常为交易名义金额的 1 个基点、5 个基点和 30 个基点)的交易池。因此,LP 收取的费用(以及由看涨 Panoption 头寸支付的 streamia)的金额不同。然而,费用层级也通过其对交易规模和频率的影响来影响池费用。

在这里,我们复制了之前 ETH-USDC 池的分析(人们可能天真地认为它具有相同的波动率曲线),以说明这种效应。在此分析中,阈值被扩大到绝对值 15 delta,以最大化 ETH-USDC 30 个基点池中看涨期权的收入(而不是在 5 个基点池模拟中利润最高的 5-delta 区间)。

模拟性能同样为正(模拟的 gamma 剥头皮收益超过了 Uniswap LP 收取的相对微薄的 streamia 费用),但幅度较低。gamma 剥头皮收益约为 46%,而 ETH 在 30 个基点池中的买入并持有收益为 28%。

这种差异的原因很简单:5 个基点池报价的价格比 30 个基点池更具波动性,需要更频繁的 delta 对冲。例如,ETH-USDC 30 个基点看涨期权最多只有 37 次日内对冲(尽管在更宽的 15 delta 区间内规模更大),而 ETH-USDC 5 个基点看涨期权每天最多记录 493 次。

以下是使用 ETH/USDC 5 个基点和 30 个基点池中各种 delta 阈值进行 gamma 剥头皮的假设的年化收益率摘要。

LP 头寸供应不足意味着做多凸性更加昂贵

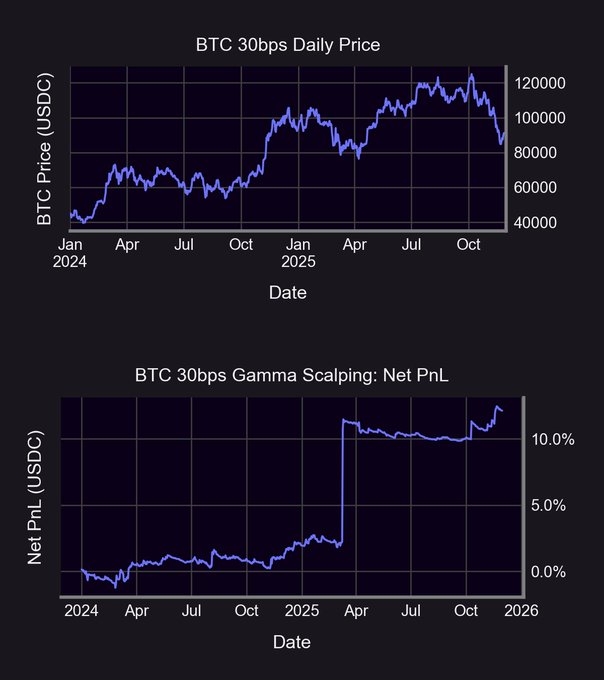

这个结果并非仅限于高交易量池。WBTC-USDC 30 个基点池的模拟运行也显示了 gamma 剥头皮 10-delta 月度看涨 Panoption 的相同结果,但原因明显不同。

上图显示,由于对冲收益中的几次“跳跃”,尽管 streamia 费用在大部分样本期内超过了对冲利润,但仍实现了净正收益。对数据的进一步检查显示,PnL 的这些大幅跳跃是由剧烈波动造成的,导致一天内进行了多达 66 次对冲。

与之前的例子相比,BTC 的买入并持有收益大大超过了 30 个基点池中 12% 的 gamma 剥头皮收益。在同一样本期内简单持有 WBTC 可获得 105% 的收益。这一结果说明了通过 Uniswap LP 头寸供应空头凸性与波动率敞口的有效“定价”之间的关系。

ETH-USDC 池是流动性最高的 AMM 池之一,有大量的 LP 头寸提供流动性。WBTC 池的 LP 参与度相对较低,导致空头凸性供应较低,Panoption 持有者的 streamia 成本较高。

山寨币的 Gamma 剥头皮

Uniswap 的 AMM 设计支持各种代币对的交易池。因此,Panoptic 的基础设施支持在基础-报价对上进行期权交易,而这些基础-报价对通常不受许多其他 DEXs 或 CEXs(包括模因币)的交易支持。

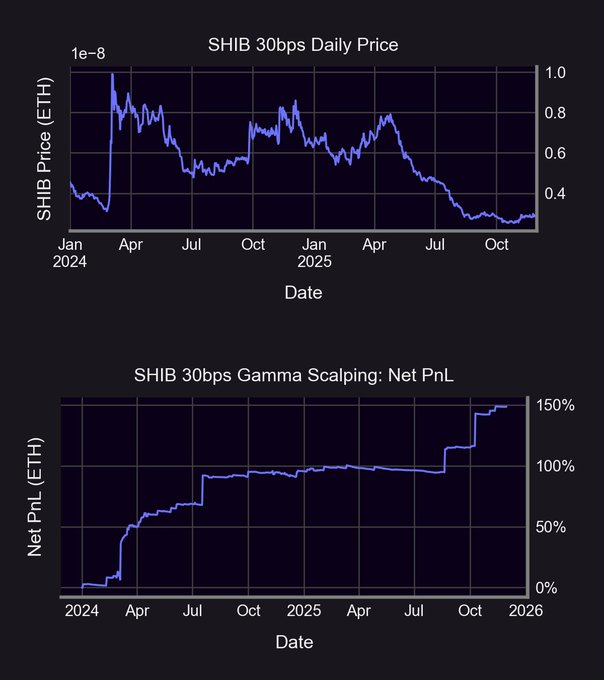

这意味着交易者可以对 Shiba Inu (SHIB)、PEPE 和 Uniswap (UNI) 等代币建立链上多头期权头寸。我们在 SHIB-ETH 30 个基点池上重复了 gamma 剥头皮模拟,该池将 Shiba Inu 模因币与 ETH 配对。在这里,我们将触发重新对冲的 delta 阈值保持在 5 delta 的绝对值。

gamma 剥头皮 PnL 上出现了类似的“阶梯状”模式。值得注意的是,在样本期内,日内对冲的最大次数为 500 次——这是 SHIB-ETH 价格高波动性的自然结果。

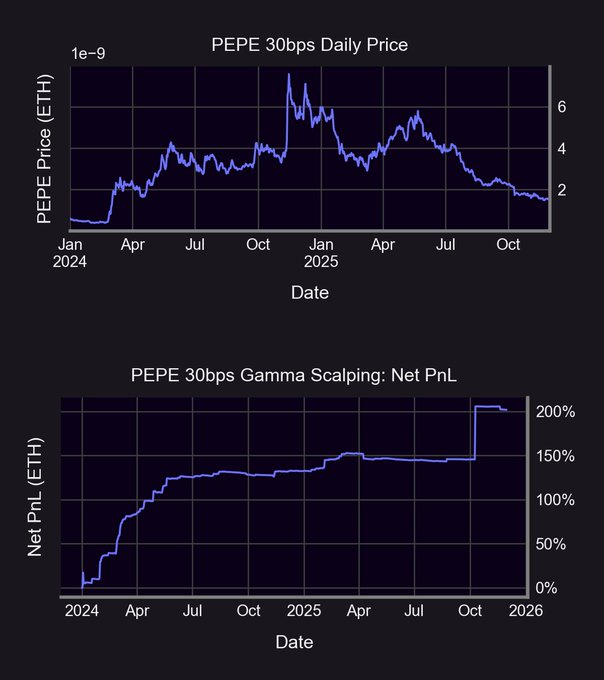

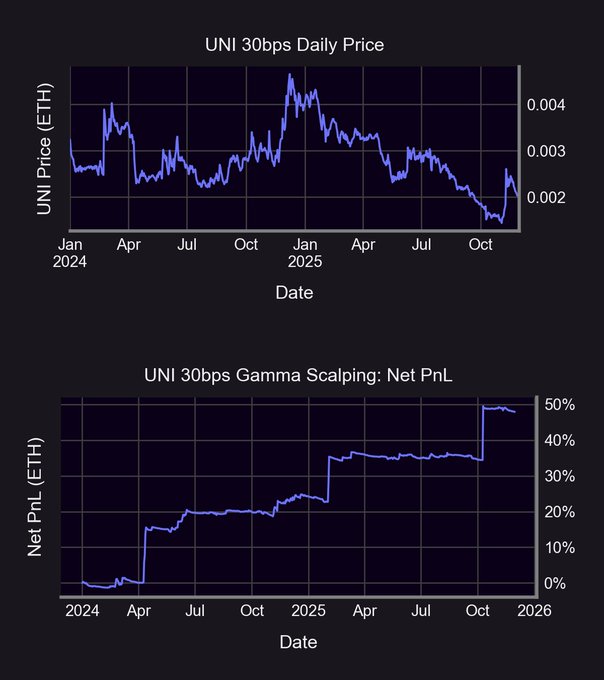

上面两张图表比较了 PEPE–ETH 和 UNI–ETH 30 个基点池的 gamma 剥头皮净收益以及标的现货价格的表现。PEPE–ETH 和 UNI–ETH 池分别使用了 delta 区间为 5 和 20 的月度看涨期权。在样本期内,PEPE–ETH 池的 gamma 剥头皮产生了 202% 的净收益,而 UNI–ETH 池则产生了 48% 的净收益。期限较长的 Panoption 结构也导致了更少的日内对冲,PEPE–ETH 和 UNI–ETH 在一天内的最大对冲次数分别为 126 次和 14 次。

如上表所示,gamma 剥头皮在这三个池中的多功能吸引力进一步通过与买入并持有这些代币的比较得到了例证。gamma 剥头皮相对于买入并持有的优势被证明在各种代币对和费用层级中持续存在。

在没有机会锁定 gamma 剥头皮 PnL 的情况下也可以收取 LP 费用

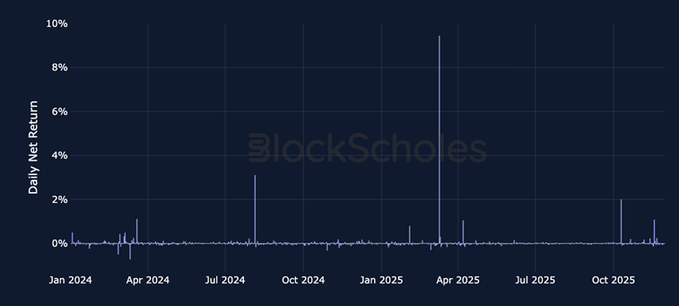

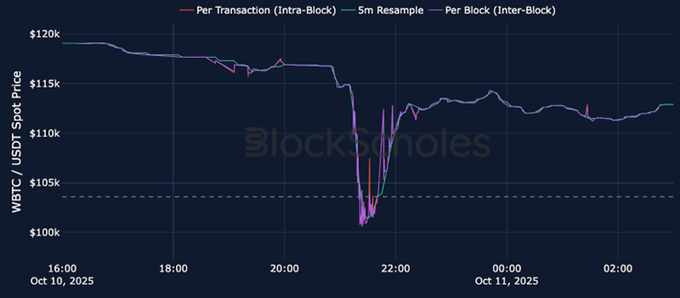

即使没有相应的机会锁定 gamma 剥头皮利润,也可以收取 LP 费用。这种现象是在一个场景中观察到的:尽管现货价格(从每小时图表上看)从未进入 LP 头寸范围,但 streamia 却大幅飙升。因此,delta 没有变化,LP 每小时也没有锁定任何 gamma 剥头皮利润。

进一步检查发现了一次“区块内”闪崩,其中现货价格短暂地回到了 LP 范围内交易,然后在区块结束前又回到了该范围之上。这些在范围内的交易触发了看涨 Panoption 的费用支付,但快速反转意味着在一小时内没有进行 gamma 对冲。

这突出表明 Uniswap 的市场结构与传统市场固有不同,这意味着 AMM 具有独特的特征,例如区块内交易,这些特征会影响 gamma 剥头皮的结果。

结论

本报告定量证明了 Uniswap LP 头寸空头期权的过度供应可以通过购买和动态对冲 Panoptic 的期权基础设施来实现货币化。

在多个池和费用层级中,我们的实证结果支持这一机制,表明 gamma 剥头皮在经济上是可行的,而不仅仅是合成可复制的。我们发现这种效应的幅度和持续性取决于费用层级、流动性深度、已实现波动率以及对冲和费用累计的时间分辨率。

最后,我们表明优化delta 对冲参数可以使 gamma 剥头皮在广泛的 Uniswap 池中实现盈利,包括中心化平台通常不支持期权交易的高波动性和小众资产,如 Shiba Inu 和 PEPE。Panoptic 即将推出的 V2 平台将以便捷的永续期权金库 (POV) 形式提供 gamma 剥头皮。本报告系列未来的工作将研究波动率曲面校准以及 Panoptions 和香草期权之间的结构性区别。

- 原文链接: x.com/panoptic_xyz/statu...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

- 翻译

- 学分: 0

- 分类: DeFi

- 标签: 永续期权 Gamma Scalping 自动做市商 Uniswap V3 Delta对冲 无常损失