DeFi永续期权与Panoptic协议

- blockscholes

- 发布于 2025-12-01 23:44

- 阅读 12

文章深入探讨了永续期权(Perpetual Options)这一新型金融衍生品在去中心化金融(DeFi)领域的应用。它解释了永续期权的运作机制、与传统期权和永续合约的区别,并指出自动化做市商(AMM)中的流动性提供者(LP)头寸本质上是短期权。文章还重点介绍了Panoptic协议如何通过“Panoptions”实现永续期权在链上的交易,从而完善AMMs的市场结构并解决现有的市场效率低下问题。

永续期权

如果期权永不 S 届会怎样?永续期权是一种新型的金融原语 (financial primitive),其行为类似于传统的、持续展期的期权。它们不会 S 届,而是通过每天自动展期来维持固定的到期时间期限 (time-to-expiry horizon),例如 30 天。这种结构的关键优势在于效率:与手动展期不同,永续期权避免了重复的交易费用和买卖价差 (bid-ask spreads),这使得它们的长期维护成本显著降低。它们表现出与传统期权类似的风险敞口,同时将波动、市场相关的前期成本 (upfront costs) 平滑为连续的资金费率 (funding rate)。

永续期权的核心优势之一是伽马风险 (gamma risk) 的大幅降低,因为 S 届永远不会发生。由于到期时间保持不变,传统期权在接近 S 届时(尤其是限价点风险 (pin risk))出现的伽马急剧增加的情况在很大程度上得以避免。

然而,伽马敞口并未完全消除;方向凸性 (directional convexity) 仍然存在,必须加以管理,尤其是在波动市场中。动态对冲 (dynamically delta hedge) 具有空头伽马 (short gamma) 的永续期权的成本,必须与为永续期权支付的浮动溢价 (floating premium) 进行权衡,而溢价本身取决于标的资产 (underlying asset) 的已实现波动率 (realized volatility)。这两种与波动率相关的现金流 (cash flows) 之间的差异可能会带来获利机会。

永续期权写入 (writing) 的概念在 DeFi 中通过自动化做市商 (AMMs)(如 Uniswap)中的流动性提供 (liquidity provisioning, LP) 自然产生。LP 头寸,如果建模正确,与空头永续期权 (short perpetual options) 非常相似:LP 拥有空头伽马 (short gamma)、多头 Theta (long theta),并随着时间的推移赚取费用。这些头寸每 12 秒(每个以太坊区块)有效地展期一次,并且赚取的费用由市场不断定价。

尽管 LP 头寸在结构上与期权相似,但大多数 LP 并未意识到他们正在从事被动期权销售 (passive options selling)。他们通常缺乏评估所收取的费用是否足以补偿其所承担风险的工具或意识。因此,由于空头永续期权 (short perpetual options) 的供过于求 (oversupply),AMMs 中的隐含资金费率 (implied funding rate) 通常过低。像 Panoptic 这样的协议允许用户进行这种交易的另一方,即“购买”永续期权,捕捉定价错误 (mispriced convexity) 的凸性 (convexity),并帮助纠正这些持续存在的市场低效率 (persistent market inefficiencies)。

本报告是探讨 AMMs 如何无意中为永续期权创造完美基础设施的系列文章中的第一篇。它首先考察了 LP 头寸如何作为空头永续期权发挥作用,然后介绍了 Panoptic 的实现——Panoptions,它使这些头寸可以明确交易。接下来,我们将描述 Panoptions 与普通期权 (vanilla options) 的不同之处,尤其是在其希腊字母 (Greeks) 和定价动态 (pricing dynamics) 方面,以及为什么这些差异创造了独特的机会。最后,我们将展示 Panoptions 如何完善 AMM 生态系统。通过实现波动率交易的双方,它们提供了一种机制,以纠正自 Uniswap AMMs 于 2018 年首次推出以来一直存在的系统性低估 (systematic underpricing)。

什么是永续期权?

永续期权类似于永续期货 (perpetual futures)(一种在加密交易所流行的工具):这些工具提供对标的资产的合成 (synthetic)、杠杆化敞口 (leveraged exposure),通过衍生品 (derivative) 获得敞口的额外成本在头寸的整个生命周期内连续支付,并减轻了持续展期合约的负担。虽然永续期货的费用结构主要取决于标的资产的积极或消极情绪 (positive or negative underlying sentiment),但永续期权的溢价 (premia) 是路径依赖 (path-dependent) 的,与标的资产的已实现波动率 (realized volatility) 密切相关。

尽管永续期权具有异国情调 (exotic nature),但其伽马敞口更为直接 (straight-forward):随时间保持不变。因此,期权对已实现波动率的敞口影响远更清晰 (far clearer),这意味着根据标的资产价格行为 (price action) 进行剥头皮交易 (scalping) 或反向剥头皮交易 (reverse scalping) 的伽马不依赖于随着合约接近 S 届而增加的敞口。永续期权此前曾被比作具有不同 S 届日期的一篮子普通期权 (baskets of vanilla options)——当被视为一篮子连续展期的 0 天到期 (0DTE) 期权时,永续期权的恒定伽马敞口属性变得更容易理解。

Panoptions 是 Panoptic 对永续期权的实现。Panoption 提供了对具有凸性敞口 (convex exposure) 的恒定支付曲线 (payoff curve) 的多头 (long) 或空头 (short) 敞口,该凸性敞口针对任意资产对之间的汇率 (exchange rate)。Panoptions 不是预先支付溢价 (premium upfront)(与普通期权一样),而是作为标的资产在指定价格范围内所花费时间的函数持续支付。由于头寸的敞口 (exposure profile) 是恒定的,因此普通期权交易者熟悉的常见概念被重新定义:伽马是时间的函数(如果不是标的现货价格 (spot price) 的函数)而保持不变,头寸的价值不会因Theta 衰减 (theta decay) 而随时间变化,并且隐含波动率 (implied volatility) 必须谨慎处理。

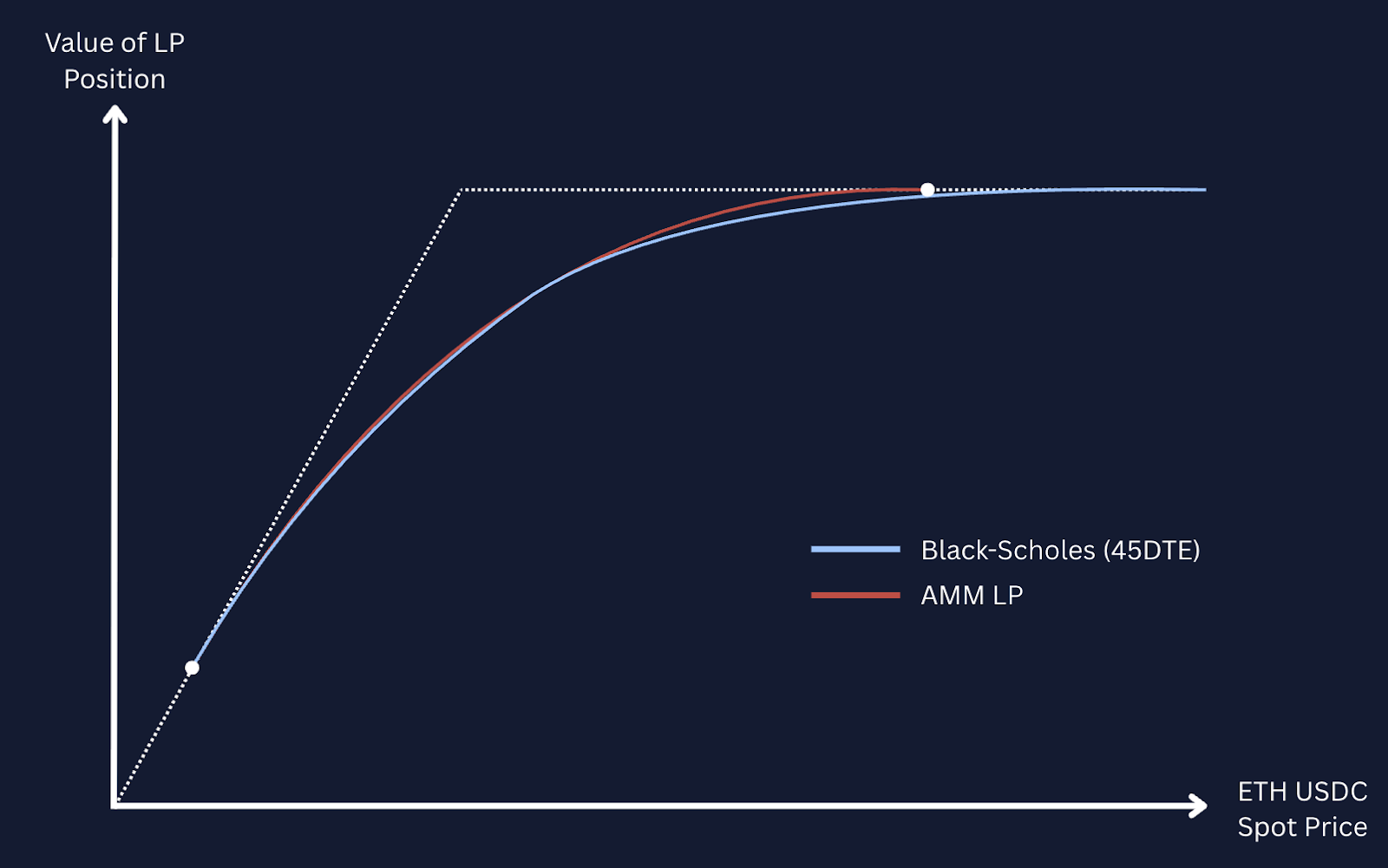

图 1. 多头 LP 头寸的价值函数与普通空头看跌期权的价值函数瞬时相似。来源: Guillaume Lambert Medium

Panoption 到底是什么?

Panoptic 对永续期权的实现利用了像 Uniswap 这样的链上交易所 (onchain exchanges) 中流动性提供者 (LP) 头寸固有的期权性 (optionality)。虽然 Uniswap 允许流动性提供者 (LPs) 通过促进资产之间的链上交易 (onchain trades) 来赚取其资产组合的收益 (earn yield on a portfolio of assets),但汇率的自动报价 (automated quoting of exchange rates) 导致 LPs 暴露于嵌入式空头期权头寸 (embedded short-optionality position)。在这里,我们描述了 Panoptic 如何利用像 Uniswap 这样的链上自动化做市商 (AMMs) 来创建永续期权头寸。

去中心化交易所——现货价格如何自动报价

用于现货交易 (spot trading) 的去中心化交易所 (DEXs) 是去中心化金融 (DeFi) 的一项关键创新,代表了以太坊和 Solana 等主要区块链 (blockchains) 上很大一部分交易活动。DEXs 能够使用自动化做市商 (AMM) 自动报价一对资产之间的互换价格 (swap prices),而无需人工输入(因此也无需中央限价订单簿 (central limit order book))。

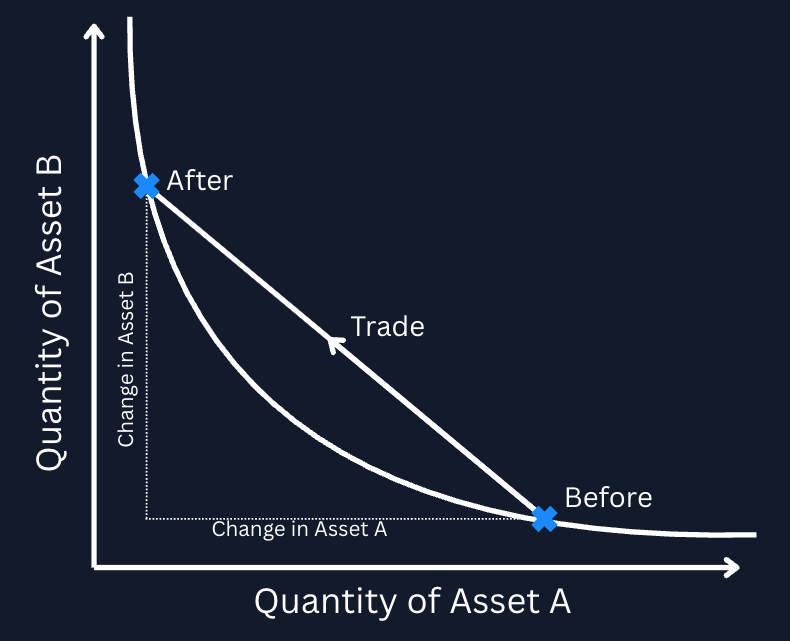

最受欢迎的 AMMs(按总交易量 (total trade volume) 衡量)作为两(或更多)种资产的池 (pool of two (or more) assets) 运作,这些资产相互交易,池所报价的汇率 (exchange rate) 源自池所持有的两种代币的比率 (ratio)。任何想要购买代币 A 并将其从池中移除的交易者都必须存入一定数量的代币 B,以保持两种资产储备的乘积 (product)。为每移除一个单位的代币 A 必须提供的代币 B 的数量是池为该交易报价的最终价格。

图 2. 恒定函数做市商 (CFMMs) 通过强制每笔交易保持智能合约中两种资产数量的乘积来报价交易。来源: Block Scholes

移除少量储备的小额交易 (Small trades that remove a small amount of the reserves) 的报价接近于恒定曲线 (constant curve)(上图中蓝色部分)的(瞬时)梯度 (gradient)。移除大量代币 A 的大额交易 (Larger trades that remove a large amount of token A from the pool) 需要每单位代币 A 支付更多的 B 代币,导致代币 A 购买者的执行价格 (execution price) 更差。

提供流动性——成为 AMM

除了根据 AMM 报价进行交易外,用户还可以向池中存入两种代币,以充当与池进行交易的做市商。为此,他们必须以与池中已持有的资产相同的比例向池中提供两种资产,作为回报,他们会收到一个流动性提供者 (LP) 代币。LP 代币赋予持有者随时赎回两种资产的权利——但赎回的比例不一定与他们最初存入的比例相同。

因此,LP 代币代表了赎回由两种资产组成的投资组合 (portfolio) 的权利,其比例取决于 AMM 报价的两种代币之间的现行汇率 (prevailing exchange rate)。结果,LP 头寸的总价值具有嵌入式凸性 (embedded convexity profile)。

在此背景下,凸性 (Convexity) 是指 LP 代币的价值如何随着标的资产 (underlying assets) 的价格变动而变化。简而言之,LP 代币价值变化的速率并非恒定;它可能随着价格波动而加速或减速——使得交易者在下跌期间更容易受到抛售 (selloffs) 的影响,而在上涨期间则较少受到上涨 (rallies) 的影响。正凸性 (Positive convexity) 行为则相反,通常是投资组合 (portfolio) 吸引人的特性。

迄今为止讨论的 AMM 模型由在无限价格范围内促进交易的流动性提供者组成。这意味着,在任何特定范围(即使是那些交易不太可能发生的范围)内,都存在流动性。这不仅意味着流动性提供者可能以他们不愿意交易的价格执行交易,而且还资本效率低下 (capital inefficient)——因为流动性在价格接受者 (price takers) 本身不太可能进行交易的范围内被浪费了。

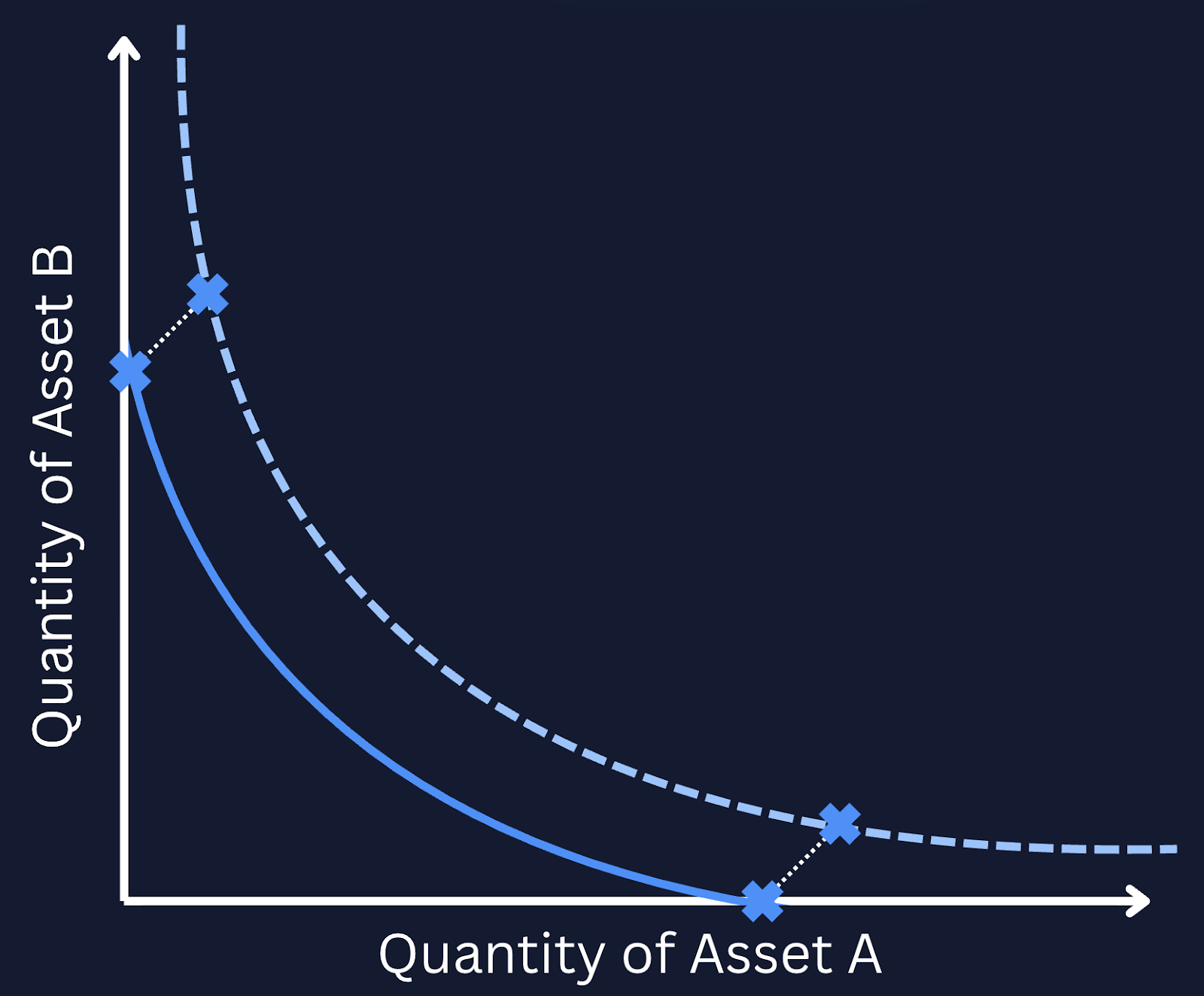

以任何与美元Hook的稳定币 (dollar-pegged stablecoin) 为例——假设代币始终保持与 1 美元的Hook,那么在 10 美元部署资金效率低下,因为它不太可能是报价。为了解决这个问题,新一代 AMMs(例如 Uniswap v3 及更高版本)允许流动性提供者指定他们希望部署流动性的有限价格范围 (finite range of prices)。

图 3. 集中流动性 AMMs(例如 Uniswap v3)有效地为每个 LP 头寸分配自己的常数乘积曲线 (constant-product curve)。来源: Block Scholes

将价格范围与上述曲线的梯度 (gradient) 联系起来,我们看到在有限价格范围内提供流动性等同于将价格曲线平移到坐标轴,使得所提供的流动性仅在曲线上的两点之间活跃。在任何极端情况 (either extreme) 下,当池报价的现货价格 (spot price) 高于或低于流动性提供者 (liquidity provider) 同意交易的价格范围时,LP 代币可赎回的投资组合完全由代币 A 或代币 B 组成。在这些价格范围内,流动性提供者存入的流动性均未用于促进池的交易,并且投资组合的组成作为现货价格 (spot price) 的函数是静态 (static) 的。

当池报价的价格在流动性提供者 (liquidity provider) 同意的范围内时,提供者存入的流动性被池“用完”,并且 LP 代币持有者存入的资产随着资产之间汇率 (exchange rate) 的变化而逐渐被买入或卖出。投资组合的组成作为两种组成资产之间汇率的函数的变化是 LP 代币头寸中凸性 (convexity) 的关键来源。

嵌入式凸性——期权般的收益

以这种方式部署流动性本质上是创建范围订单 (range order)——随着价格在其选择的刻度范围 (tick range) 内移动,LP 提供的流动性将从池中的一种代币完全转换为另一种代币。

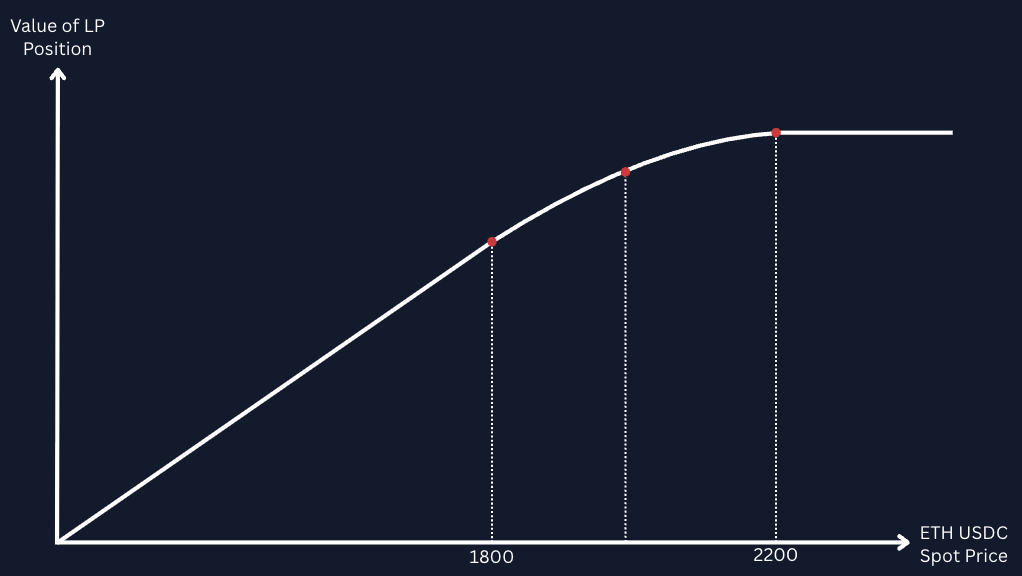

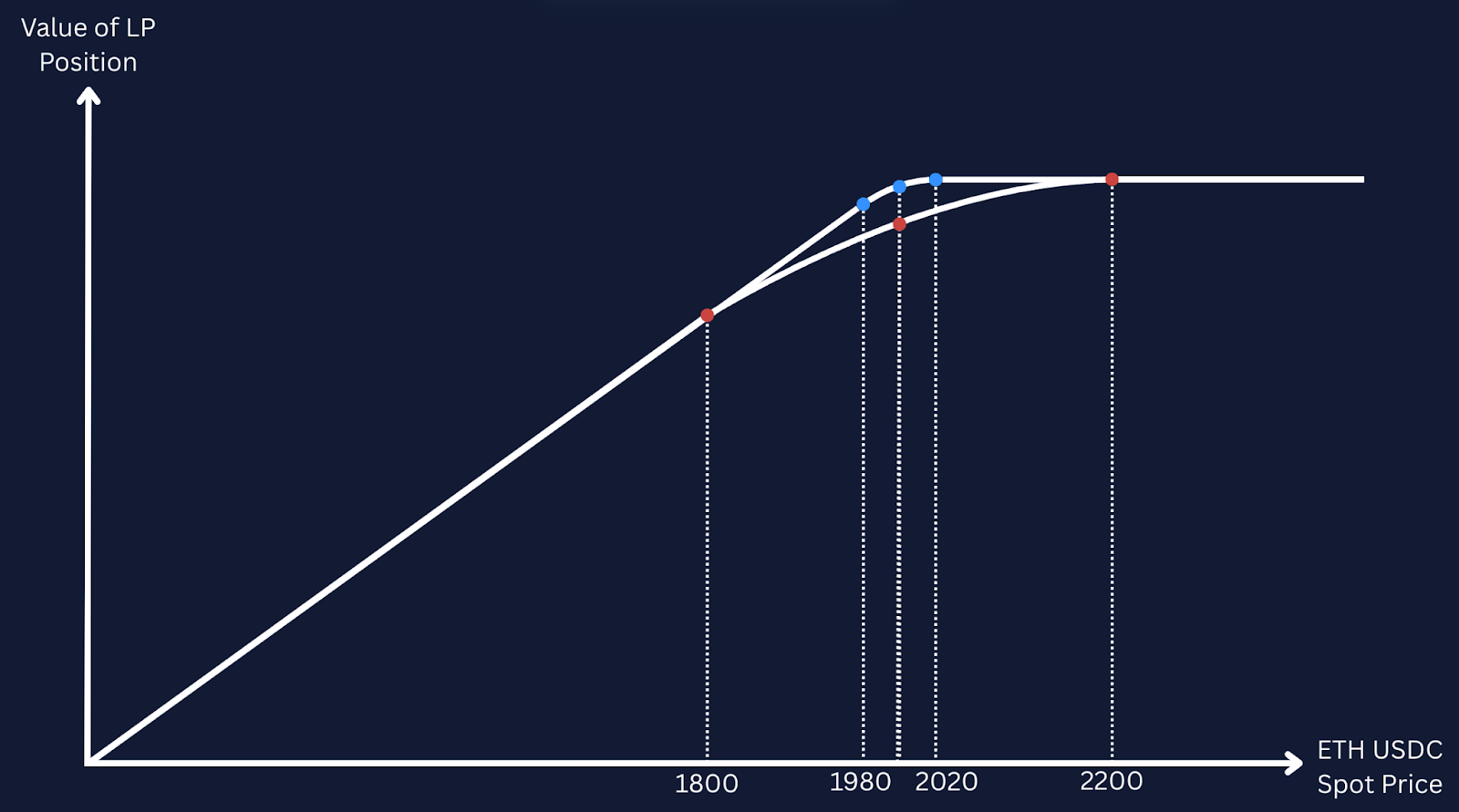

让我们通过评估 LP 代币的价值作为现货价格 (spot price) 变化的函数来查看该观察结果的影响。在下图中,我们假设流动性提供者 (liquidity provider) 已在 ETH-USDC AMM 池中建立头寸,并愿意在 1800 到 2200 之间促进交易,当时现行现货价格 (prevailing spot price) 为每 ETH 1600 USDC。

在入场 (entry) 时,现货价格低于价格范围的下限 (lower bound),LP 代币可赎回一个仅由 ETH 组成的投资组合。随着 ETH-USDC 现货价格 (spot price) 接近(但未触及)流动性提供者选择范围的下限 (lower bound),仅 ETH 投资组合的价值随两种代币之间汇率 (exchange rate) 的变化而线性变化。

然而,当现货价格 (spot price) 上涨超过 1800,并因此进入流动性提供者 (liquidity provider) 选择的范围时,LP 的部分 ETH 被转换为 USDC(通过利用 LP 存入的流动性来针对 LP 执行交易的交易者)。此时投资组合的价值具有曲率 (curvature),因为投资组合的构成恰好在 ETH 相对于 USDC 升值的同时转向 USDC。

然后,当现货价格 (spot price) 越过 2200 的上限 (upper bound) 时,投资组合完全转换为 USDC。LP 代币的价值在高于 2200 的上限价格范围 (upper price range boundary) 的现货价格下保持不变。在此,LP 代币仅可赎回 USDC,因此其价值不会随着 ETH-USDC 现货价格的函数而变化。

图 4. 较宽的集中流动性范围 (concentrated liquidity ranges) 具有更平滑的价值函数 (smoother value function)。来源: Guillaume Lambert Medium

AMM LP 头寸设计的一个有趣结果是,LP 代币的价值作为 ETH 现货价格 (spot price) 的函数,其变化方式类似于空头看跌期权合约 (short put options contract)。当流动性提供者 (liquidity provider) 选择的价格范围非常紧密 (tight) 时,投资组合价值的曲率 (curvature) 在范围附近更高,而在范围之外为零,并且投资组合的价值作为现货价格的函数类似于非常接近 S 届的空头看跌合约 (short put contract) 的熟悉“曲棍球棒”收益曲线 (hockey-stick payoff curve)。当范围更宽 (wider) 时,曲率 (curvature) 较弱,但适用于更广阔的范围,并且曲线看起来更接近距离 S 届日期更远的看跌期权 (put option)。

图 5. 更紧密的集中流动性范围 (concentrated liquidity ranges) 具有更尖锐的价值函数 (sharper value function)。来源: Guillaume Lambert Medium

如果用户借入 ETH 来创建该头寸,则可以构建等效的空头看涨期权 (short call option) 头寸,方法是利用看跌-看涨平价 (put-call parity) 恒等式 (identity)(其中空头看跌期权和空头股票头寸具有与空头看涨期权等效的收益)。

这个观察结果不仅仅是一个巧合——向 AMM 提供流动性并允许交易者与你进行交易,在概念上类似于出售期权 (selling an option)。在上述示例中,流动性提供者 (liquidity provider) 放弃了允许某人以给定价格从他们那里购买 ETH 的权利,就像出售具有预定执行价 (strike) 的普通看跌期权 (vanilla put option) 一样。

将流媒体溢价与更熟悉的场景进行匹配

流媒体溢价:Panoption 交易者如何支付凸性

流媒体溢价 (streamed premium) 的存在(而不是预付付款 (payment upfront))可能听起来反直觉 (counter-intuitive),但它符合衍生品交易者 (derivatives traders) 众所周知的核心信条 (core tenet):具有多头凸性 (long convexity) 的头寸并非免费。

我们已经看到 LP 头寸具有固有的空头伽马曲线 (short gamma profile)。我们也已经看到 Panoptic 提供了基础设施来自由交易和借出 (lend) 这些头寸,允许交易者反转伽马敞口 (invert the gamma exposure) 以获得多头凸性 (long convexity)(很像普通看涨期权或看跌期权)。最后,我们看到 Panoption 的多头持有者 (long holders) 支付的流媒体溢价 (“streamia”) 是根据价格在头寸范围内停留的时间动态支付的。

因此,虽然 Panoption 的累计费用 (accumulated fees) 是由底层 Uniswap 池 (underlying Uniswap pool) 设置的(有些随意 (somewhat arbitrary))参数以及在每个价格刻度 (price tick) 存入的流动性的函数,但最重要的是,它是已实现波动率 (delivered volatility) 的函数。

更具体地说,它是期权所持范围内实现的波动率 (volatility that gets delivered within the range held by the option) 的函数——价格在范围内停留的时间越长,底层 AMM 池 (underlying AMM pool) 的交易者支付的费用就越多,LP 头寸收取的费用就越高。

对冲 Panoption 的 Delta 与累积的 Streamia

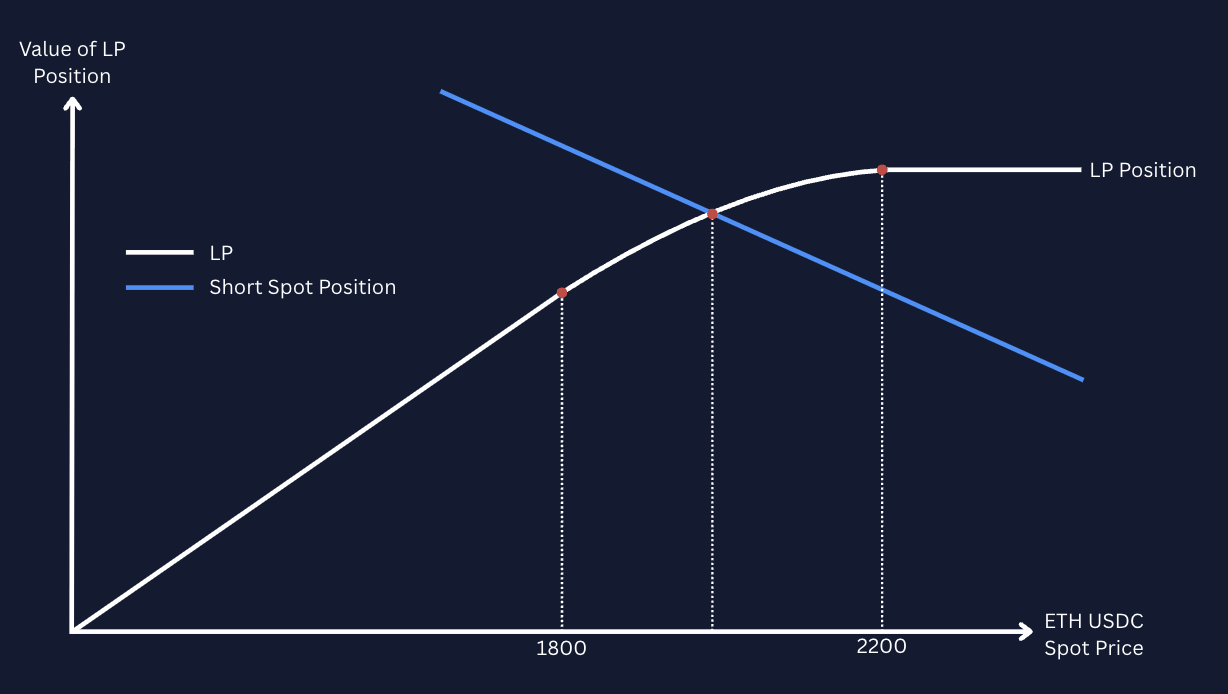

回想一下空头 Panoption 头寸的价值——LP 头寸作为标的现货价格 (underlying spot price) 的函数。为了对冲这个头寸,交易者可以在标的资产 (underlying asset) 中采取抵消头寸 (offsetting position) 以对冲其敞口。多头 Delta 头寸 (long delta position)(如下面的 ETH 空头看跌期权 (short put) 示例所示)将要求交易者做空 (short) 一定数量的 ETH,以对冲 ETH 和 USD 之间汇率 (exchange rate) 的变化。

图 6. 多头 LP 头寸的 Delta 可以使用标的资产中的空头头寸进行对冲。来源: Guillaume Lambert Medium, Block Scholes

这类似于反向伽马剥头皮 (reverse gamma scalping)。然而,表面和与空头看跌期权 (short put) 的类比再次具有欺骗性 (deceiving)——Delta 曲线 (delta profile) 不等同于普通空头看跌期权头寸 (vanilla short put position)。LP 在指定范围之外具有恒定的 Delta (constant delta):它在范围之下始终为 1,在范围之上始终为 0。在范围内,Delta 持续变化,但伽马不会平滑变化。相反,伽马曲线更接近于指示函数 (indicator function)。

图 7. LP 头寸的伽马是不连续的 (discontinuous),更接近于指示函数 (indicator function)。来源: Guillaume Lambert Medium

与普通期权 (vanilla option) 一样,动态重新平衡 (dynamically rebalancing) 空头伽马头寸 (short gamma position) 的 Delta 会给交易者带来系统性成本 (systematic cost)。直观地说,这是因为重新平衡 Delta 的行为使得交易者在价格高时买入(积累了更大的空头 Delta 头寸 (short delta position)),而在价格低时卖出(积累了更大的多头 Delta 头寸 (long delta position))。这种策略的潜在盈利能力取决于为 Theta 支付的费用 (collection of fees paid for theta) 能够超过在特定时间段内实现的标的资产价格变动 (realized underlying price movements)。两种标的代币 (underlying tokens) 之间汇率 (exchange rate) 的变化会改变头寸对 Delta 的敞口,因此任何对冲 (hedge) 都必须重新平衡 (rebalanced)。

然而,以这种方式在 AMM 上建立空头看跌期权头寸 (short put position) 也允许交易者收取流媒体溢价 (streamed premium)——空头头寸 (short position) 和动态 Delta 对冲 (dynamic delta hedge) 的净头寸 (net position) 产生两个现金流:

- 交易者支付 Delta 对冲损益 (delta hedging P&L)

- 交易者从其在 AMM 上的范围内交易活动中收到流媒体溢价 (streamed premia)

两者都是标的资产在 LP 头寸指定的范围内现货价格 (spot price) 所实现的波动率 (volatility) 的函数。那么自然的问题是“它们匹配吗?”

为了使无套利假设 (no arbitrage assumptions) 成立,对冲 LP 头寸的系统性成本 (systematic cost of delta hedging the LP position) 应与通过在 AMM 上提供流动性而累积的费用相匹配,因为交易者(假设完美对冲且无交易费用)不承担任何风险。然而,在实践中,AMM 规定的费用结构是否会导致 LP 头寸累积的费用价值与动态 Delta 对冲 (dynamic delta hedge) 所花费的价值相同,这一点完全不清楚。此外,两种现金流的路径依赖性质 (pathwise nature) 进一步使这些费率中任何一种的预期值 (expected value) 的计算变得复杂。

Panoptions 与 Black-Scholes:不寻常,但接近

我们上面展示了 LP 函数的价值随两种代币之间的汇率 (exchange rate) 持续变化,其收益曲线 (payoff) 的曲率 (curvature) 类似于具有到期时间 (time to expiry) 的空头看跌期权头寸 (short put position),到期时间取决于部署流动性的价格范围的宽度。

然而,LP 头寸与普通期权 (vanilla option) 之间存在几个关键差异,使得与普通期权的类比不完美:

- LP 头寸不会衰减——虽然 LP 代币的价值曲线看起来像一个空头看跌期权 (short put option),但这只是瞬时 (instantaneously) 的。随着时间的推移,普通看跌期权 (vanilla put option) 的价值会降低(其曲率 (curvature) 会增加),但 LP 代币的价值保持不变,假设现货价格 (spot price) 不变。

- LP 头寸可以随时行使——流动性提供 (liquidity provision) 头寸可以随时退出,而不是出售未来特定时间购买代币的权利。这使得它们更接近于美式期权 (american option),具有很强的路径依赖性 (path dependency)。

- LP 头寸不预收溢价——尽管通过部署流动性本质上是出售期权性 (optionality),但流动性提供者 (liquidity providers) 不会像普通期权卖方 (vanilla options seller) 那样预收溢价。相反,流动性提供者通过 AMM 为其提供的流动性范围促进的每笔交易收取费用。

这些差异意味着,虽然它们看起来相似,但 LP 代币不能使用普通期权 (vanilla options) 的静态投资组合 (static portfolio) 进行完美对冲。相反,Panoptions 是一种更独特的工具,对标的资产 (underlying asset) 具有凸性敞口 (convex exposure),瞬时 (instantaneously) 接近期权合约的敞口,但其希腊字母 (Greeks) 不会随时间动态变化。

流媒体溢价:与 Black-Scholes 的关系

正如 LP 头寸的价值与空头永续看跌期权 (short perpetual puts) 的收益相似,LP 头寸收取的费用也与普通期权 (vanilla option) 的溢价 (premium) 相似。Panoptic 向 Panoptions 的买卖双方收取的溢价称为流媒体溢价 (streaming premium) 或“streamia”。

Streamia 的收取取决于标的资产价格停留在下限和上限价格范围 (lower and upper price range) 之间的时间量。

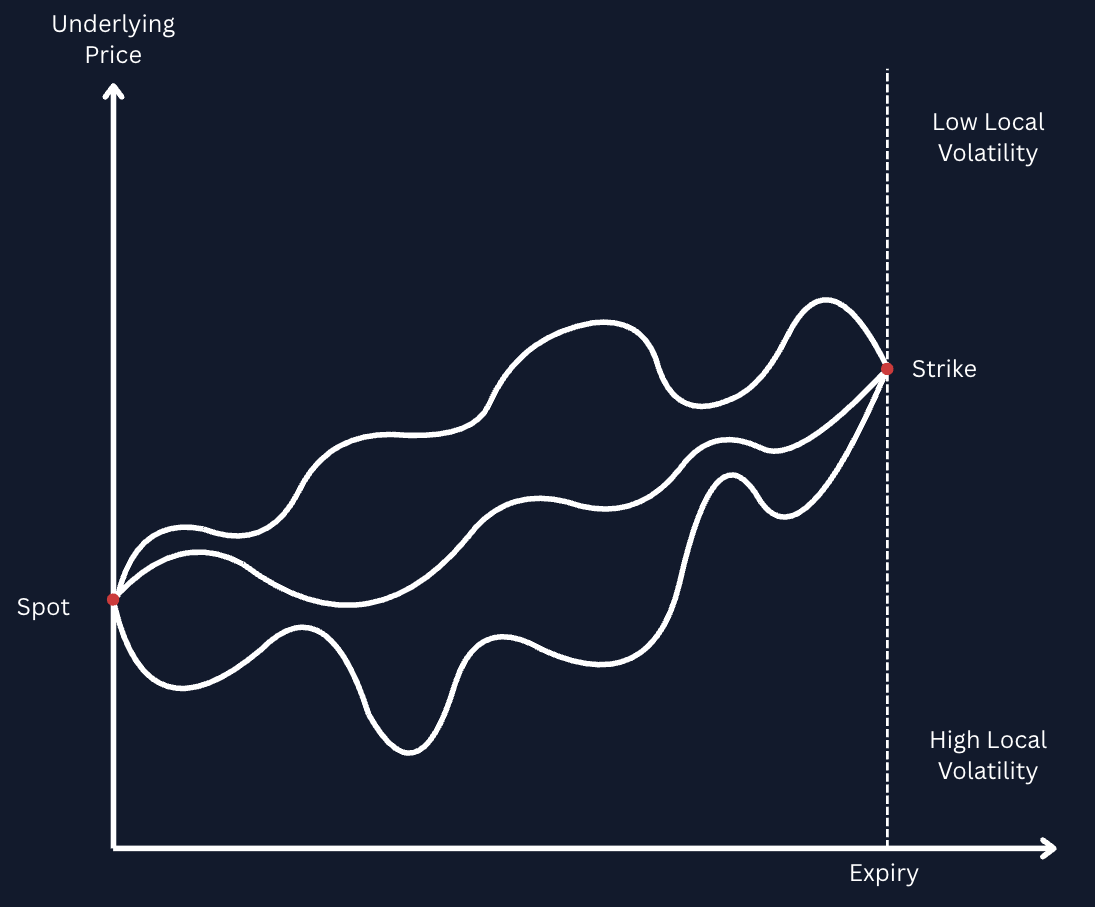

考虑到 Panoption 溢价的支付以现货价格 (spot price) 保持在范围内为条件,自然会问:“Streamia 如何与 Black-Scholes 对普通期权溢价 (vanilla options premia) 的计算进行比较?”答案在于局部波动率 (local volatilities) 到隐含波动率 (implied volatilities) 以及路径依赖性 (path-dependency) 的结合。

图 8. 在局部波动率模型 (local volatility models) 下,标的资产的波动率取决于它所采取的价格路径 (price path)。来源: Trading Volatility

局部波动率 (Local volatility) 构成标的资产在任何给定局部点的瞬时波动率 (instantaneous volatility),而 Black-Scholes 隐含波动率 (implied volatility) 代表从当前现货价格 (spot price) 到行权价 (strike price) 的所有价格路径 (price paths) 的局部波动率的平均值。

Black-Scholes 隐含波动率 (implied volatility) 与 Panoption 特定隐含波动率 (specific implied volatility) 之间的差异可归因于 Black-Scholes 隐含波动率被分配给多个普通期权 (vanilla options) 的市场,这些期权表现出波动率微笑 (volatility smile) 的偏斜 (skew),这违反了 Black-Scholes 关于单一、恒定波动率水平的假设。然而,Panoptions 是路径依赖 (path-dependent) 的奇异期权 (exotic options),具有累积性 (cumulative properties)。Panoptions 可以在各种关口 (junctures) 自然地累积比普通期权更多的溢价,这取决于在范围内花费的大量时间,而当标的资产价格主要移出范围时,Panoption 的溢价也可以远低于普通期权。

然而,正如一定范围内的局部波动率 (local volatilities) 平均为 Black-Scholes 隐含波动率 (implied volatility) 一样,Streamia 经统计表明最终在预期估计 (expectation estimates) 中与 Black-Scholes 溢价 (premia) 趋同。Panoptions 在任何给定离散点的设计路径依赖性 (designed path-dependency) 导致了隐含波动率和由此产生的溢价的暂时差异 (disparity)。

这种累积嵌入 (accrual embedding) 也可以反映在相对于 Black-Scholes 隐含波动率的泛期权隐含波动率 (Panoption implied volatility) 的提高中。

图 9. Panoption 累积的 Streamia 取决于标的现货价格 (underlying spot price) 在指定价格范围内停留的时间量。来源: Panoptic White Paper

然而,在实践中,泛期权 (panoptions) 积累的流媒体溢价 (streamia) 和局部波动率 (local volatilities) 是基于标的资产的单一已实现价格路径 (delivered price path),而不是它们的平均值。结果可能导致泛期权流媒体溢价 (Panoption streamia) 和隐含波动率 (implied volatility) 比 Black-Scholes 观察到的高出数倍。同样的实证测试 (empirical testing) 表明,在设定的一系列价格路径中,所有流媒体溢价 (streamia) 的 16% 会是 Black-Scholes 对普通期权溢价 (vanilla options premia) 估计的两倍。

可以交易特定 S 届的普通期权 (vanilla options) 来复制宽度相当的固定宽度泛期权 (fixed-width Panoption)。例如,每 12 秒(或每个区块)连续展期 0 天到期 (0DTE) 的普通期权将保持静态伽马 (static gamma) 并结构上等同于固定宽度泛期权。

就背景而言,空头期权头寸 (short options position) 带来的空头伽马 (short gamma) 的自然推论 (corollary) 也是多头 Theta (long theta)。然而,Panoptions 和普通期权之间的另一个区别是,对于空头 Panoption 头寸,Theta 是累积的,而不是空头普通期权头寸。因此,当空头 Panoption 头寸持有时间较短时,其预期流媒体溢价 (expected streamia) 的变化相应地分散得多 (far more dispersed)。正是 Panoptions 固有的“累积”属性,它跨越了溢价、Theta、隐含波动率 (implied volatility) 等组成部分,才真正将这种工具与其他形式的奇异期权 (other forms of exotic options) 区分开来。局部波动率、流媒体溢价和 Theta 都根据泛期权 (Panoption) 的标的资产 (underlying) 停留在指定价格范围内的时间量而累积。

Panoptic:永续期权交易的基础设施

尽管 LP 头寸带有嵌入式期权成分 (embedded optionality component),但只能承担空头期权敞口 (short optionality exposure)。无法购买期权性 (optionality) 意味着现有 AMMs 作为不完整的期权市场 (incomplete options markets) 运作。Panoptic 协议扩展了 AMMs 的功能,使其能够双向交易 (trading in both directions) LP 头寸:多头 (long) 和空头 (short)。

从本质上讲,LP 头寸只允许空头期权头寸 (short optionality positions),因为流动性提供者 (liquidity provider) 放弃了选择何时向交易者执行交易的权利。通过提供一个市场 (market place) 来借入 (borrow)(付费)和出售 (sell) LP 头寸,Panoptic 允许 LP 份额被做空 (shorted) 以反转敞口 (invert the exposure) 并获得多头期权性 (long optionality)。此外,可以通过借入标的资产 (underlying asset) 来创建 LP 头寸,利用看跌-看涨平价 (put-call parity) 来交易永续看涨期权 (perpetual call options)。

图 10. 空头 LP 头寸可以构建多头看跌期权头寸。来源: Block Scholes

Panoptic 的交易和市场基础设施 (trading and market infrastructure) 大大地扩展了可以在链上 (onchain) 部署的衍生品策略 (derivatives strategies) 的范围,因为 LP 份额可以被投机 (speculated upon) 和对冲 (hedged)。Panoptic 还允许通过将多头永续平值看涨期权头寸 (long perpetual at-the-money call positions) 与空头永续平值看跌期权头寸 (short perpetual ATM put positions) 耦合,更直接地投机于标的资产 (underlying asset),从而生成合成永续期货头寸 (synthetic perpetual futures position)。这些合成期货可以与链下或链上永续互换 (off- or on-chain perpetual swaps) 进行交易,甚至与有 S 届期货 (expirable futures) 进行交易,以产生套利机会 (arbitrage opportunities)。

由于 AMM LP 头寸经验上等同于空头永续看跌期权 (empirically equate to short perpetual put options),这些头寸本质上是空头凸性 (short convexity)。因此,允许交易者做多 (long) 期权性头寸以及做空 (short) 意味着 LP 头寸可以更有效地交易波动率,通过在普通期权市场 (vanilla options markets) 中已实现波动率 (realized volatility) 和隐含波动率 (implied volatility) 之间的差异来获利 (monetising),方法是在每个市场中采取抵消头寸 (offsetting positions)。

该协议还完善了一个原本不平衡的市场,这种不平衡已经体现在低效的市场动态中。如果对冲的 LP 头寸的标的现货价格 (underlying spot price) 跌破其范围的下限,LP 将被迫通过在另一个价格范围重新部署流动性并出售更多标的资产来重新平衡 (rebalance) 其头寸。这导致了一种被称为“Uniswap 价格厄运循环”的反馈循环 (feedback loop),其中 LPs 通过其再平衡不对称性 (rebalancing asymmetries) 自然地压低标的代币价格 (underlying token prices)。允许多头和空头头寸的存在提供了一种平衡力 (balancing force),因为 LPs 可以反向执行此操作,而不是都朝着同一方向。

因此,Panoptions 交易的独特价值主张 (unique value proposition) 是 AMM 市场微结构 (market microstructure) 的扩展,以及实现链上永续期权市场 (onchain, perpetual option market)。该平台旨在作为通往底层期权市场 (underlying options market) 更完整访问的门户 (gateway),该市场已经存在于链上。奇异期权 (exotic options) 的额外可用性也提供了令人兴奋的机会,可以使用标准化 (standardized)、交易所交易产品 (exchange-traded products) 来复制和对冲敞口。

在本报告中,我们直观地详细说明了 Panoptions 与普通期权 (vanilla options) 的比较,但从经验上看又如何呢?在本系列关于 Panoptic 协议的下一部分中,我们将量化地阐明 (quantitatively hash out) 如何在实践中统计模拟 (statistically simulated) 和对冲 Panoptions。

- 原文链接: blockscholes.com/researc...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~