预测市场权威指南

- 4pillars

- 发布于 2025-12-12 13:53

- 阅读 429

本文深入探讨了预测市场的机制,分析了其如何将信念转化为可衡量的公共信号。文章对比了预测市场与赌博的差异,并阐述了预测市场在信息聚合、风险表达和实用性方面的优势。同时,文章还分析了Polymarket和Kalshi在监管、产品策略和市场趋势方面的差异,并探讨了预言机问题、长期市场资本效率和杠杆化预测市场等挑战与创新。

关键要点

-

预测市场的价格不仅仅是交易结果,而且是公开的概率信号,压缩了参与者愿意用资本支持的信息。

-

由于财务激励迫使人们揭示其真实想法而不是其陈述的观点,因此预测市场通常会产生优于民意调查和专家评论的信号。

-

当信息持续更新、参与具有重复性且事件具有真正的经济或社会权重时,这些市场运作最为有效。

-

与产生脱离现实结果的赌博不同,预测市场将博彩变成了一种信息生产机制,其输出可以被重用和分析。

-

它们还将概率风险与传统上嵌入它的复杂衍生品结构分开,提供了一种更清洁、更直接的方式来表达不确定性。

-

成交量、未平仓合约和用户活动都表明预测市场已经实现了产品与市场的契合,其中 Polymarket 和 Kalshi 构成了生态系统流动性和参与度的核心。

-

随着大型消费者平台将预测市场整合到自己的工作流程中,价值捕获的中心开始从场所基础设施转向控制用户流量的分发层。

-

前进的道路取决于解决 oracle 的脆弱性、提高长期市场的资本效率以及引入扩展信念表达方式的杠杆机制。

-

- *

1. 理解整体

当我开始撰写这篇文章时,第一个挑战就是获得对预测市场的清晰认识。信息是存在的,但它分散在学术论文、构建者文档、体育博彩类比、论坛帖子和 CT 上不完整的解释中。缺少的是对这些市场实际上是什么以及它们的作用的单一连贯的看法。

在架构内部花费数周后,很明显预测市场不是一种新奇事物或聪明的博彩界面。它们是一种金融基元,比它们目前的形式具有更广泛的自然范围。

如果预测市场发展成重要的东西,那不是因为它们使投机更容易。那是因为它们提供了一种将信念转化为可衡量的公共信号的方式。罗宾·汉森多年前在他的文章 Futarchy: Vote Values, But Bet Beliefs 中抓住了这一点:

“投机市场会向任何发现当前价格存在偏差的人支付费用来纠正它。”

这句话是整个报告的基础。预测市场将信息转化为行动,并将行动转化为价格。该机制很简单,但意义深远。

这篇文章试图绘制该机制的图景——预测市场今天如何运作、它们如何扩展以及围绕定价信念构建的世界可能是什么样子。

2. 预测市场的真正含义

2.1 作为可信、公开信息的价格

“如果你是对的,你就能赚钱。如果你错了,你就会赔钱。因此,它会创建对人们真正有用的信息。(Polymarket) 是我们人类现在拥有的最准确的东西,直到其他人创造出某种超级水晶球。”

- Shayne Coplan,Polymarket 创始人兼首席执行官

查理·芒格曾 开玩笑说,他一生都在理解激励的力量,但仍然设法低估了它。

说和做是不同的。社交媒体和报纸展示了人们所说的话;预测市场展示了人们真正相信的东西。一旦有人可以对结果进行下注,他们的私人预期就会成为公共信息。价格成为这些信念的压缩记录。

金钱是人们不撒谎的少数几个地方之一。当表达观点需要投入资本时,噪音就会消失。剩下的是一种概率,它是由每个参与者愿意用风险支持的信息塑造的。

哈耶克 1945 年的文章 The Use of Knowledge in Society 正式提出了这一想法。大多数有用的知识都是分散的——本地的、语境化的,任何中央机构都无法获得。价格会汇总这些碎片,因为每次变动都反映了某人根据只有他们才有的信息采取的行动。市场协调这种分散的知识,而无需收集它。

预测市场将其应用于预测。每个事件都成为可交易的债权,结果价格成为隐含概率。如果合约以 0.55 的价格交易,则市场将该结果视为 55%。如果你认为概率更高,则买入;如果更低,则卖出。每笔交易都会调整集体估计。

这就是为什么预测市场通常优于民意调查、专家和忽略市场数据的模型的原因。民意调查面临 结构性问题。许多调查模式的回复率大幅下降,民意调查人员自己也承认无回复偏差的风险越来越大。与此同时,专家会因自信而不是校准而获得奖励。而预测市场则奖励准确性并惩罚错误。

哈里斯-特朗普的竞争清楚地表明了这一点。在 2024 年夏末和初秋,主要的民意调查平均值和媒体报道 描述 这场竞争实际上是势均力敌,哈里斯略占优势。预测市场不同意。包括 Polymarket 在内的平台稳步将特朗普定价为最受欢迎的,到 10 月底,报道 公开讨论了民意调查和市场定价之间的差距。Polymarket 在选举中交易了数十亿美元,并在特朗普获胜后最终确定为特朗普。

来源:Polymarket

是什么驱动这些结果?当交易者更新他们的观点并采取彼此立场的另一面时,价格会向私人信息与集体信念相遇的点收敛。这种平衡是对未来的加权赌注,由在该游戏中投入资金的人定价。

2.2 赌博与有用的投机

如果你关心信息如何传播,那么赌博不是一个有用的类别。扑克、体育博彩、永续合约和预测市场都涉及将资金投入到对不确定性的信念背后。真正的区别在于,有些系统旨在使投机的副产品成为可重复使用的公共概率信号。其他系统的设计目的是使副产品只是庄家收入。

纯赌博终端是像轮盘赌或老虎机这样的封闭游戏。赔率是固定的,优势是内置的,随机性完全存在于游戏内部。玩家可能有偏好或迷信,但当轮盘停止旋转时,对外面的世界一无所知。信息在牌桌上消失了。

体育博彩已经更接近预测市场。美国国家橄榄球联盟比赛的下注线或美国国家篮球协会季后赛的总分是对特定结果可能性的实时估计,并考虑到所有可用信息。实际上,精明的博彩公司和交易所确实充当信息市场。辛迪加、量化人员和球迷会不断调整赔率,直到它们大致反映出集体信念。这就是为什么经济学家和预测人员经常使用体育赔率作为数据。

预测市场概括并扩展了这种结构:

-

标的始终是明确的现实世界事件。 选举、政策决定、宏观数据、协议升级。

-

双方都可以交易。 你可以购买“是”或有效购买“否”,并在解决之前退出。你不仅仅是针对庄家的客户;你是订单簿上针对其他交易者的一方。

-

费用保持在足够低的水平,以至于微小的定价错误也值得交易。 这使得细粒度的信息提取成为可能。

-

价格被视为公开预测。

扑克和赌场游戏可能具有很高的技巧性,但它们仍然是封闭的循环:信息进入,金钱和自我出来,没有任何东西留给其他人。体育博彩位于中间位置。在其最精明的场所中,它实际上成为单领域预测市场;在其他场所中,它只是一种高抽水的娱乐产品。

预测市场的构建旨在专门位于该频谱的“信息市场”端。它们采用相同的人类基本行为(对不确定性进行投注),并将其连接到一种机制中,在这种机制中,副作用是一个实时的、可审计的概率表面,世界其他地方可以使用。

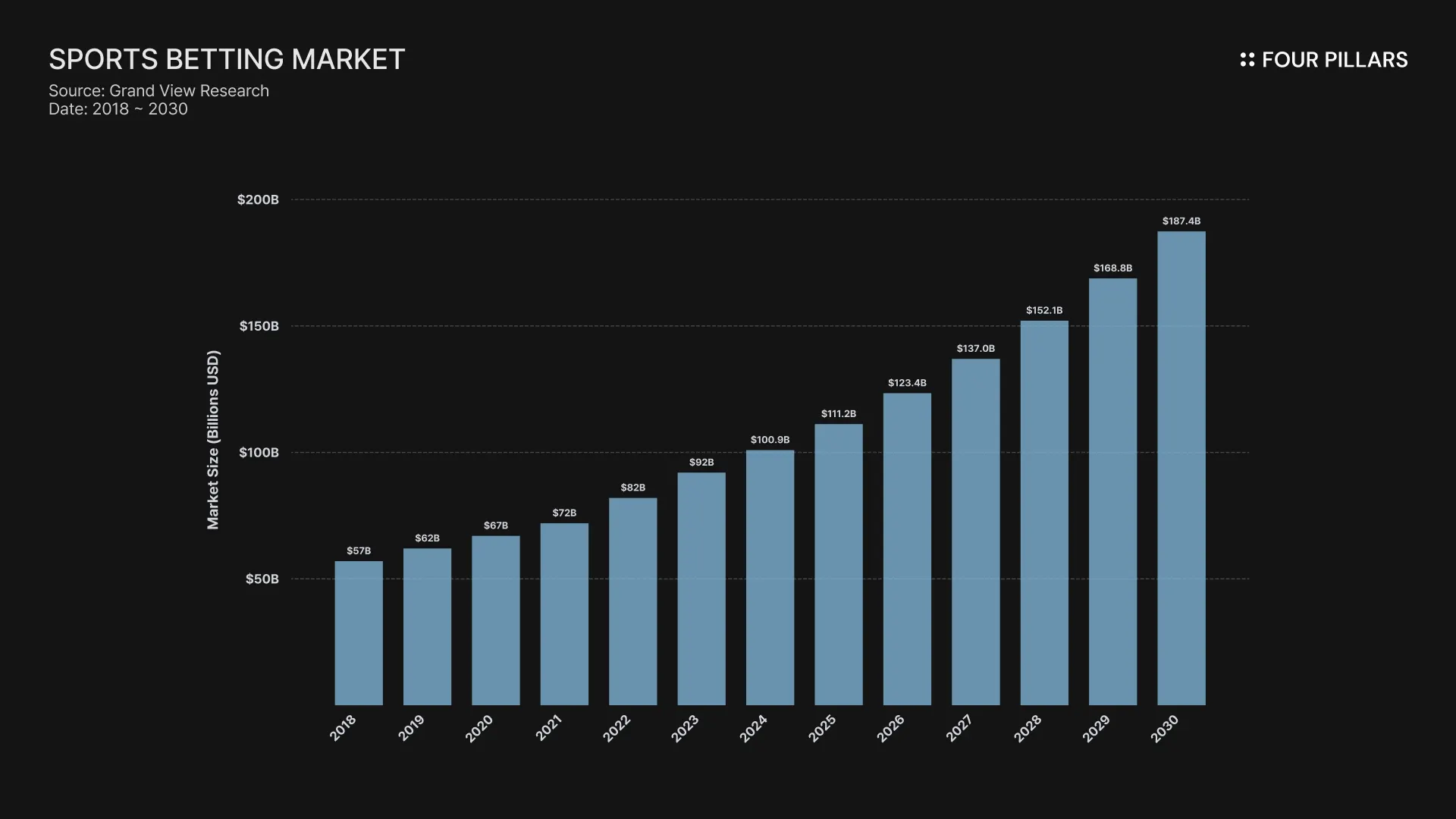

仅全球体育博彩市场今天约为 1000 亿美元,预计到 2030 年将达到 1870 亿美元。问题不是人们是否会投注;他们已经在这样做了。问题是我们是否可以利用这种行为来产生一些对社会有用的东西。

这些都不会使它们安全或在道德上更优越。人们可以并且确实会过度押注自己的信念。重点更窄:如果人们无论如何都要把钱押在他们认为会发生的事情上,我们至少可以设计系统,使结果不仅仅是损益和庄家抽水。我们可以获得关于未来信念的公开衡量标准。

2.3 校准、厚度和市场“失败”的原因

每当高概率事件没有发生时,预测市场就会因“错误”而声名狼藉。但这不是你评估概率系统的方式。以 0.70 交易的合约并不是声称结果会发生。它声称在许多类似事件中,它将发生 70% 的时间。

唯一正确的测试是校准。当市场说 70% 时,在很大的样本中,现实会落在 70% 左右吗?在选举市场、企业预测实验和学术研究中,答案通常是肯定的。

预测市场确实遇到问题的地方是市场结构。市场的好坏仅取决于其中的信息和激励。拥有大量参与者、有意义的资本和多样化信息的厚市场往往会得到很好的校准。薄市场则相反。它们吸引了一些积极的交易者,但没有足够的深度来稳定价格,因此特殊的观点可以比应有的幅度更大地移动该线。

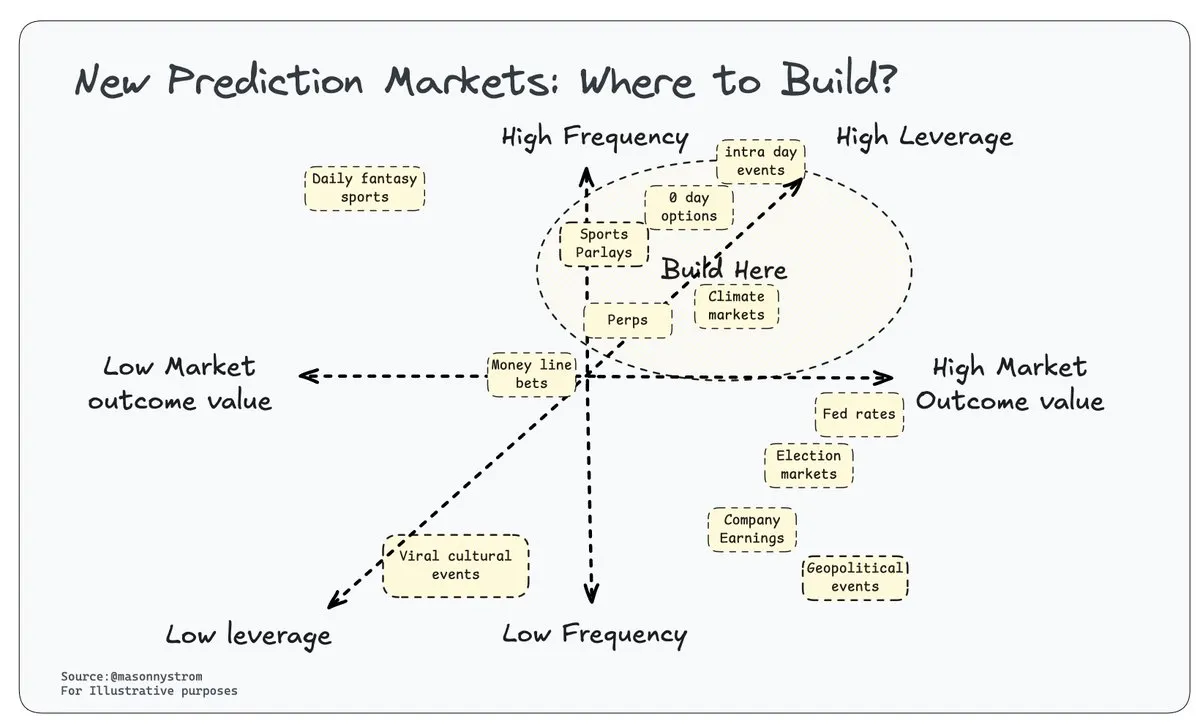

来自 Pantera Capital 的 Mason Nystrom 清楚地 指出 了这一点:不同的预测市场根据事件的类型和围绕它的结构表现不同。高杠杆产品(如复式投注或盘中市场)、高频事件(使使用者反复回来)和高价值结果(如选举或主要宏观数据)都为更厚、更可靠的市场创造了条件。从本质上讲,这些特征决定了市场实际上可以提取多少信息。

这就是为什么某些合约看起来不稳定或偏离。许多事件根本没有天然的对冲者或机构参与者。没有人需要对冲总统辩论发生的概率或主播提到特定词语的概率。如果没有有机需求,市场将仅依赖投机者,这使得它们在结构上更薄且波动性更大。

预测市场不会消除不确定性,也不会取代仔细的推理。它们的工作范围更窄。提取交易者带来的信息,按信念和风险对其进行加权,并生成一个反映当前信念分布的数字。当市场偏离时,通常是流动性不足或激励措施不足的迹象,而不是机制本身的失败。

3. 简单的艺术

3.1 其最基本形式的金融

大多数金融看起来很复杂,因为它积累了数十年的结构、法规和术语。但在那层表面之下,令人惊讶的是,其中很大一部分可以简化为相同的基本要素——它创造了人们可以表达对未来的信念并将其与这些信念联系起来的地方。价格变动是因为预期变化。工具的存在是因为不同的参与者想要不同的方式来形式化这些预期。一旦你通过这种视角观察,传统市场和预测市场之间的距离就会小得多。

随着时间的推移,金融的每个角落都开发了自己专门的机制来表达这些信念:估值模型、结算惯例、保证金系统、行业特定的合约设计。结构各不相同,但逻辑是相同的。有人认为世界会以一种方式呈现;另一个人认为它会以另一种方式呈现;市场形成使他们能够相遇。

来源:CMEGroup

所有这些工具采用不同的法律形式,并存在于不同的监管框中,但它们共享相同的底层结构。有人付出,因为他们认为未来事件的概率定价错误。传统市场用合约、中介机构和结算规则包裹这些问题。

预测市场直接暴露了底层的互动。一旦一切都表示为状态相关的债权,你就会发现金融活动中的绝大部分已经在对概率进行定价。预测市场只是使其明确和无摩擦。不是将预测隐藏在复杂的工具中,而是预测才是正在交易的东西。

3.2 直接工具获胜

本节自然地扩展了来自 3.1 的想法。预测市场在加密货币中迅速传播的一个原因是它们与交易者已经使用的心理模型相匹配。一旦将大多数金融工具简化为简单的状态相关问题,交易者为什么倾向于直接表达这些状态的基元就变得显而易见。

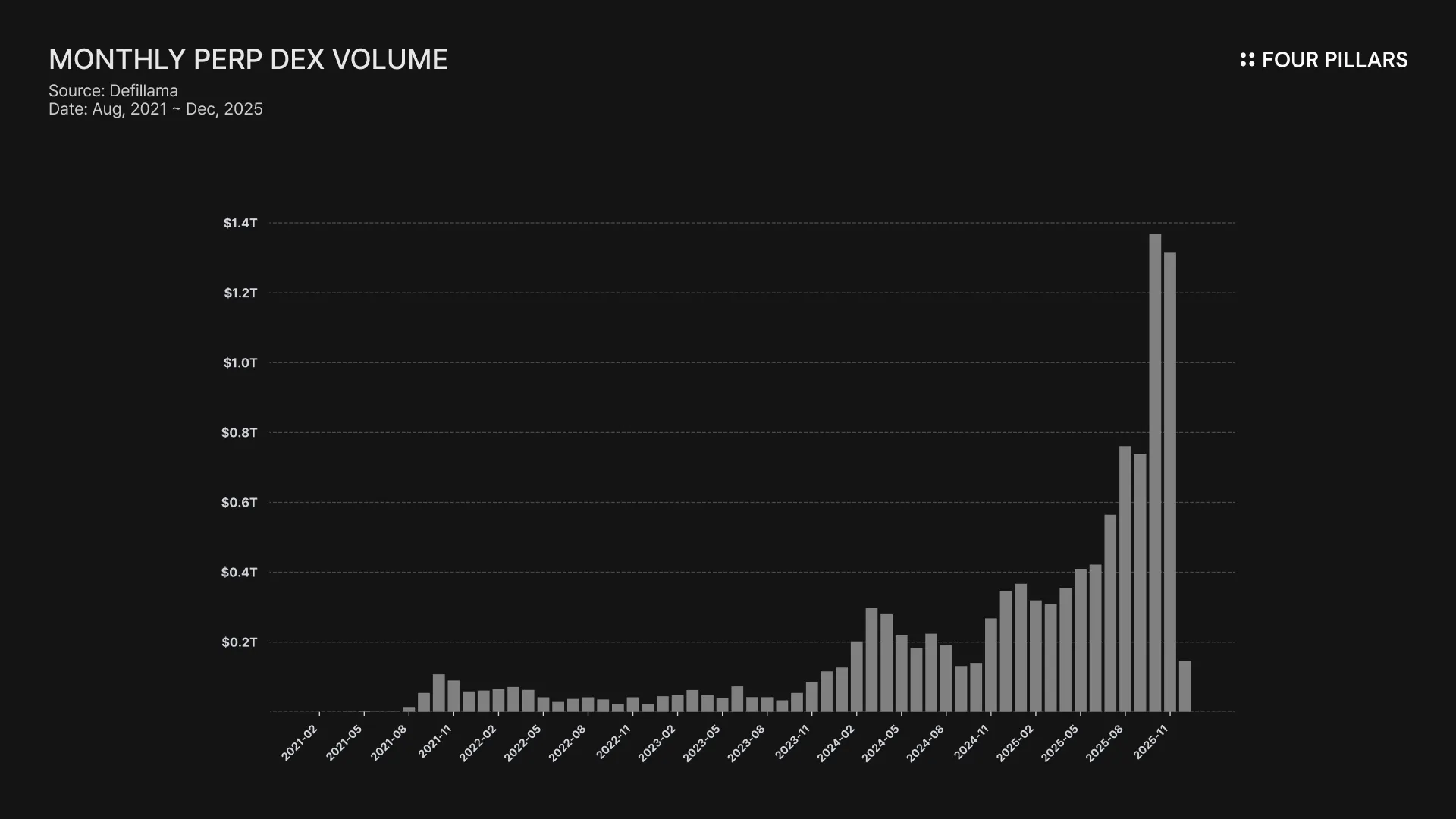

永续合约变得占主导地位是因为它们剥离了传统期权的复杂性。没有到期日,保证金可以提高资本效率,并且可以 24/7 全天候访问。你表达一个观点,然后确定它的大小。简单。这就是为什么永续合约从一个小众产品发展到上个月超过 1.3 万亿美元 的月交易量。

预测市场的工作方式相同。“是/否”合约是对定向信念最清晰的表达。如果你认为事件发生的可能性高于价格暗示的可能性,则买入。如果你认为可能性较低,则卖出。从本质上讲,该界面是一条直接映射到概率的单线。这种简单性是零售交易者立即接受它的原因。

它还允许你表达或对冲在传统市场中会很尴尬或昂贵的观点。通过期权对冲低概率地缘政治风险需要 OTM 看跌期权、时机选择、保证金管理和隐含波动率计算的组合。与此同时,预测市场将整个结构简化为一个问题:是或否?它是一种对冲、一种投机性投注或一种信念交易,全部都在一个基元中。

这并不意味着预测市场会取代期权或期货。这只是意味着对于许多实际问题(政治事件、宏观数据、体育结果、协议升级等),尽可能简单的结构通常比一系列衍生品更好地捕捉预期的风险。

交易者不需要将他们的观点转换为工具。该工具已经与该观点相匹配。

3.3 表达互动

预测市场允许交易者表达的不仅仅是单向观点。它们允许你表达事件之间如何相互关联,而无需传统衍生品所要求的工程层(感谢郁金香国王,他的 Prediction Market Supercycle 敏锐地构建了这个想法,如果你想更深入地了解,值得一读)。

大多数金融工具迫使你将复杂的世界观压缩成一个单一的定向投注。你可能认为一家公司会超过盈利预期但仍然会抛售,或者空投不会发生但代币会由于其他原因而下跌,或者宏观事件会影响一种资产但不会影响另一种资产。期权可以表达这些想法的一部分,但只能通过行使价、到期日和价差的组合。它是可行的,但并非自然。

另一方面,预测市场可以免受这种约束。因为每个事件都是一个独立的合约,所以你可以在多个维度上表达观点,而无需设计收益结构。交易者可以购买“NVDA 在盈利预期中超过‘是’”,并且“NVDA 明天交易走低‘是’”——这一立场反映了对预期与反应的明确看法,但在传统市场中需要混乱的期权结构。

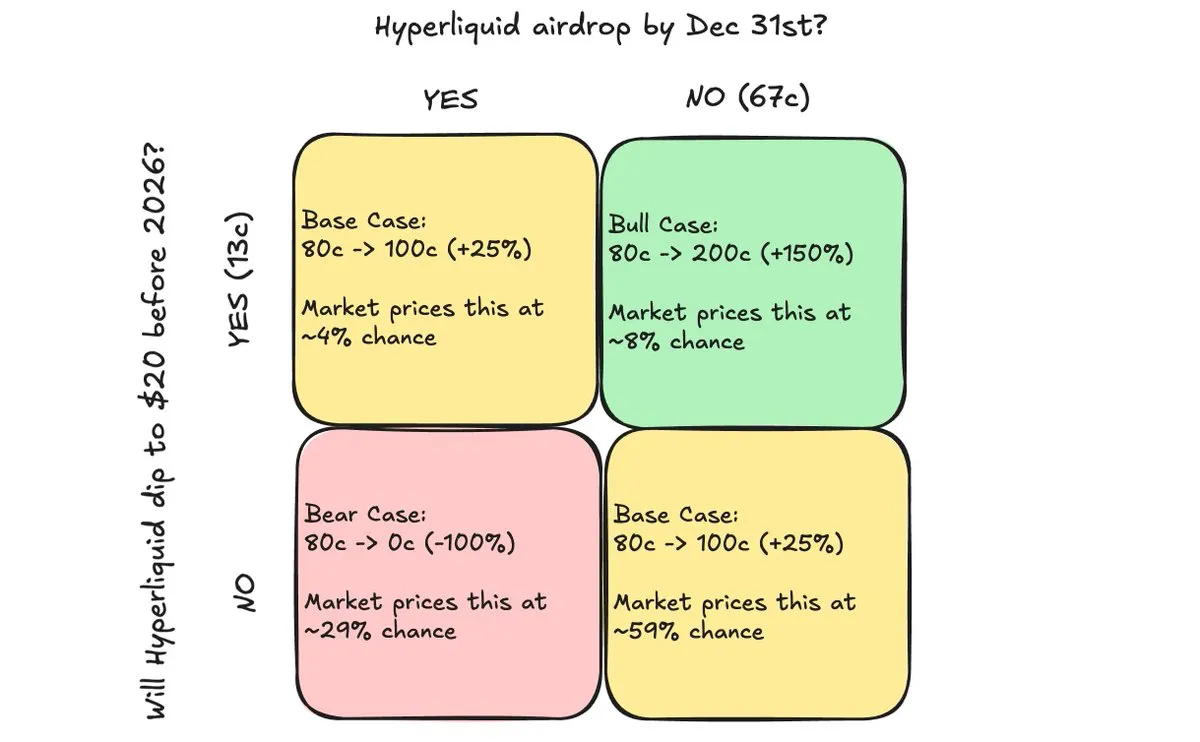

同样适用于链上。一个简单的例子是 Hyperliquid:交易者可以购买“12 月 31 日之前取消 Hyperliquid 空投 ‘否’”,同时也可以购买“Hyperliquid 在 2026 年之前跌破 20 美元 ‘是’”。收益矩阵捕捉了有关供应冲击、情绪和市场结构的观点。交易者无需将其捆绑到价差或日历结构中,而是直接从基元构建它。

这种灵活性会扩展。你可以将政治事件与宏观数据、协议投票与代币流动或天气结果与商品价格配对。市场成为表达不同事件如何相互作用的画布。相关性(交易者通常间接推断的东西)成为你可以明确交易的一流对象。

所有这些的存在都不是为了使市场更复杂。恰恰相反。预测市场允许交易者以与其真实思考方式相匹配的方式表达世界观。它们不是强迫所有内容都通过单一资产价格的镜头,而是让你交易事件本身之间的关系。

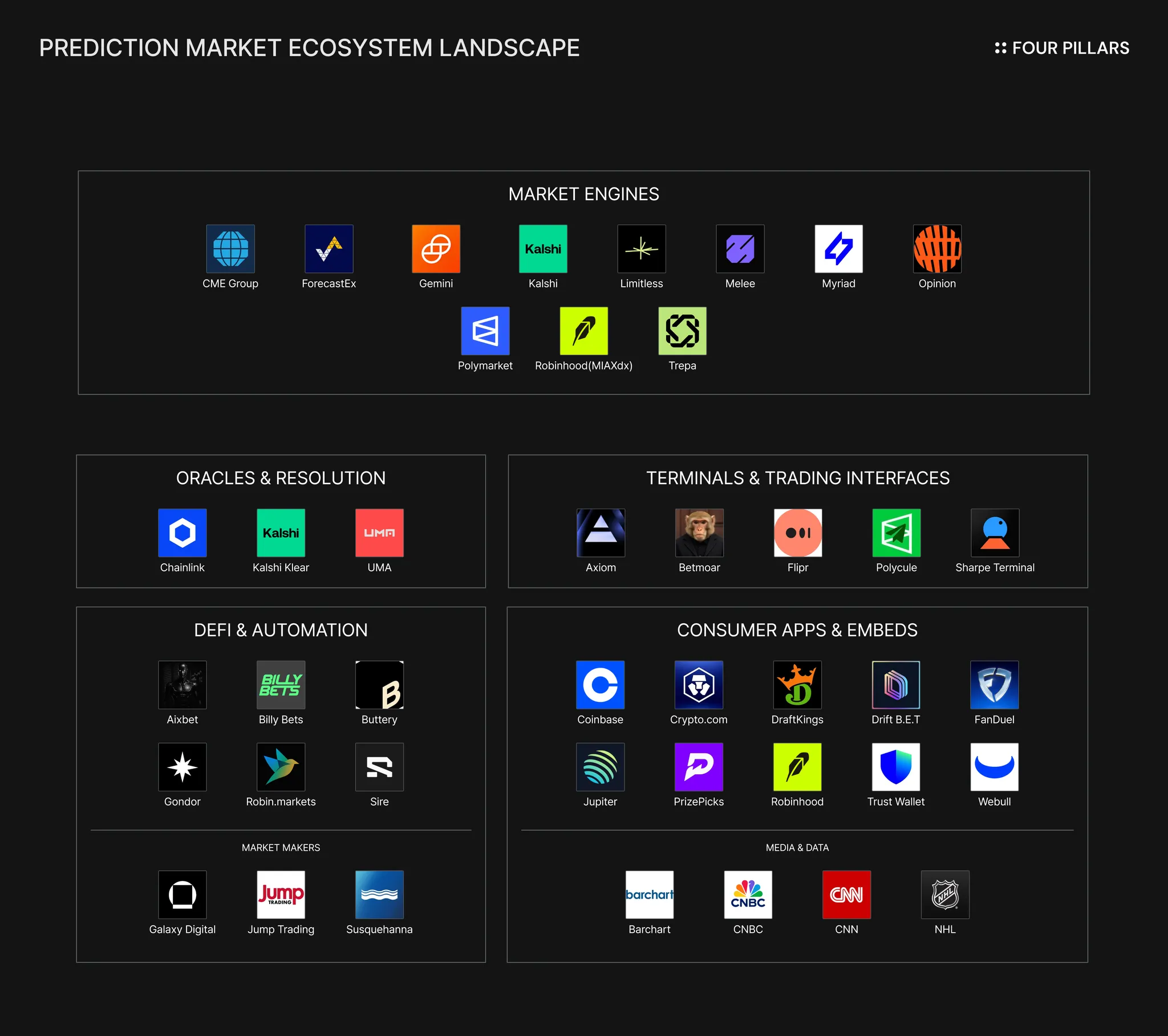

4. 技术栈

本节中描述的栈主要通过 Polymarket 和 Kalshi 的架构进行构建。实际上,它们是当今唯一以有意义的规模运营的预测市场,它们的设计选择定义了生态系统其余部分围绕其构建的设计空间。

4.1 区块链独特解决的问题

在分解栈之前,值得澄清为什么区块链会出现在现代预测市场中:

-

开放访问: 区块链允许任何地方的任何人参与,而无需依赖国内银行系统。更多的参与者意味着更厚的市场和更好的价格发现。

-

可验证的结算: 链上结算使市场状态可观察、可审计且难以篡改。这避免了运营纠纷并减少了对中介机构的信任。

-

强制承诺: 智能合约锁定抵押品、执行交易和结算付款,无需自由裁量干预。这解决了预测市场中的承诺风险。

-

可组合性: 链上头寸成为可编程资产。应用程序可以借用它们、质押它们、捆绑它们或将它们路由到自动化策略中。

-

机器原生参与: 人工智能代理可以直接在链上进行交易,而无需账户或权限。这扩大了可以向市场提供信息的人员范围。

-

中立轨道: 公共链在任何单个司法管辖区的基础设施之外运行。对于全球预测市场而言,中立结算避免了依赖一个国家的法律体系。

去中心化也发挥了作用。它减少了围绕结算的单点故障,并在事件或付款可能敏感的时期提供了中立的环境。

区块链不会取代整个栈。但它们提供了使全球、可编程预测市场成为可能的基础属性(开放访问、可验证的结算、强制承诺)。考虑到这一点,我们可以遍历栈本身。

4.2 执行与结算层

执行架构确定余额所在的位置、交易如何结算、可用的抵押品(目前:美元和 USDC)、市场更新的速度、头寸的可组合性以及用户继承的信任假设。

目前,预测市场跨越链上和链下执行环境。链上系统用灵活性换取性能;链下系统用可组合性换取监管清晰度。这些设计选择向上影响到抵押层、市场引擎、结算机制以及构建在其之上的应用程序。

4.2.1 链上执行(例如以太坊、Polygon、Solana)

像 Polymarket 这样的平台使用 USDC 作为抵押品,直接在 Polygon 等公共区块链上结算交易。余额、头寸和市场状态存在于链上,通常作为 ERC-1155 代币。来自其他链或资产的存款最终被桥接或交换到结算链上的 USDC 中。

此模型有利于透明度和可组合性。任何下游应用程序都可以检查头寸或将其视为抵押品。缺点是性能、延迟和费用与底层链相关联,这决定了市场更新的速度和可以处理的交易量。

4.2.2 链下执行(例如 Kalshi 清算所)

Kalshi 在受监管的衍生品交易所架构下运营。其清算所内部记录美元和 USDC 余额,并在其自己的账本中处理匹配、成交和结算。Solana 上的链上代币化提供了头寸的外部表示,但清算所仍然是真实来源。此模型实现了高吞吐量和监管确定性,但集中了信任并限制了链上市场实现的可编程性和无需许可的扩展。

4.3 抵押层

抵押限制了市场如何增长。它决定了摩擦(桥接、转换)、监管途径、保证金机制以及在不引入收益率或按市值计价复杂性的情况下创建长期市场的能力。稳定的抵押品还简化了市场引擎:YES 份额和 NO 份额必须加起来为一个单位的价值,并且抵押品必须可靠地保持该Hook。

将来,我们可能会看到代币化的 T-bills、产生收益的稳定币或原生计息抵押品集成到此层中。但今天,此层在设计上非常窄:

Kalshi 的清算所以美元和 USDC 维护余额,其中美元作为规范结算资产。来自各种轨道的存款(ACH、信用卡、PayPal、加密货币)会转换为现金或托管在清算所账本中的 USDC 中。这种选择是经过深思熟虑的:美元实现了监管合规性,简化了会计,并避免了会使 CFTC 监督复杂化的波动性和风险状况。

Polymarket 使用 USDC / USDC.e 作为其在 Polygon、Base 和其他链上的基础抵押品。无论用户如何存款(ETH、SOL、BTC、其他链上的稳定币),系统都会在建立头寸之前将所有内容桥接或交换为 USDC。这在整个链上市场中创建了一个单一、稳定的记账单位。

4.4 市场引擎层

市场引擎是交易者实际体验的部分。每个匹配、成交和价格更新都源自于此。它定义了流动性特征、表达性、公平性和运营风险。由于预测市场最终会编码概率,因此引擎的结构会对这些概率的意义产生直接影响。

4.4.1 订单簿引擎

大多数大型预测市场都依赖于中央限价订单簿(CLOB)。用户下达买入价和卖出价,引擎将它们匹配,并且最可用的价格成为市场的报价。底层的设计选择(最小价格变动单位、费用结构、匹配逻辑、取消规则)会影响流动性和交易行为。

Polymarket 使用混合 CLOB,其中序列和匹配在链下发生,而结算通过签名消息在链上强制执行。这降低了延迟和成本,而不会牺牲非托管结算。订单是市价/限价订单,做市商提供流动性,吃单者执行;匹配遵循价格水平内的先进先出优先级。价格计算为匹配的买入价和卖出价的隐含概率(例如,$0.60 的 YES 订单匹配 $0.40 的 NO 订单,将市场价格设置为 YES 的 60% 概率)。

Kalshi 运行一个完全链下的 CLOB,由其清算所管理,从而实现高吞吐量、低延迟和严格遵守 CFTC 规则。它支持限价和市价订单,匹配基于价格时间优先级。价格范围为 1 美分到 99 美分,直接反映概率。

它们 API 设计中出现了一个实际的差异。Polymarket 公开了轻量级的 REST/WebSocket 端点,适用于自动化交易和机器人,而 Kalshi 的 API 的结构更严格且受到合规性限制,类似于传统的衍生品场所。这会影响谁可以以编程方式参与以及流动性如何围绕每个引擎形成。

虽然 CLOB 占据主导地位,因为它们支持精度和窄价差,但新的参与者会尝试替代机制,这些机制会优先考虑可访问性或病毒性。

Melee 使用类似于 AMM 的粘合曲线模型。当用户购买或出售结果代币时,价格会沿曲线自动移动,从而呼应 Pump.fun 等平台上 Meme 代币的发布动态。这使得市场创建无需许可且具有社交性,但价差更大且执行精度较低。

同样,Myriad 在 Abstract、BNB Chain 和 Linea 上运行基于 AMM 的市场。流动性池以算法方式为体育、加密货币和宏观领域的二元和多结果市场重新平衡价格。AMM 保证了持续的流动性,但当流动性池很薄时会引入滑点。

从历史上看,像 Polymarket 和 Limitless 这样的平台最初依赖于 AMM,但在最近几年(Polymarket 在 2022 年末,Limitless 在 2025 年)过渡到 CLOB,以在用户爆炸式增长的情况下实现更好的执行和深度;Augur 和 Gnosis 等较旧的协议使用了对数市场评分规则 (LMSR) 等 AMM 变体,但在当前的格局中活动有所减少。

在创新方面,Paradigm 在 2024 年末提出了 pm-AMM,这是一种专门为预测市场量身定制的 AMM,旨在提高传统设计的均匀性和效率,尽管它仍处于早期采用阶段,并表明该领域正在进行实验。

4.4.2 事件结构

引擎还决定了可以交易的事件类型。二元结果(是/否)是核心基元,但平台将其扩展到分类市场(多个离散选择)、基于日期的到期日和与数值范围相关的标量市场。

Polymarket 涵盖了广泛的范围,包括在数小时内到期的日内市场(非常适合快速移动的事件,如体育比赛)和每天或每周重置以了解持续趋势的滚动市场。Kalshi 坚持可验证的结构,如与官方数据相关的二进制文件,避免更复杂或杠杆设置。这种多样性使你可以表达详细的观点,但也需要强大的、精心设计的后端系统来管理添加的规则和结算,而不会造成混淆。

4.4.3 风险与保证金

市场引擎强制执行抵押品要求、处理部分成交并计算最大风险敞口。在 Kalshi 中,每个合约都以 1 美元充分抵押,没有杠杆。买方支付购买价格,卖方支付补充价格,确保没有追加保证金或清算风险。Polymarket 使用 USDC 支持的 YES/NO 代币来反映此逻辑,需要为头寸提供充足的抵押品;订单簿支持部分成交,但风险敞口上限为质押金额。

更简单的抵押规则降低了系统性风险,但限制了产品创新。引入杠杆或部分抵押需要更复杂的风险引擎,这就是为什么今天大多数预测市场都避免使用它们的原因。

4.4.4 市场创建

引擎在谁可以列出市场方面有所不同。Kalshi 使用一种许可模型,对合约定义和可验证结果有严格的规则 - 市场必须指定结算来源(例如,官方数据源)并接受内部审查,以符合 CFTC 规定,然后才能上市。

Polymarket 更加灵活,允许快速列出热门事件,只要 oracle 和合约规范符合平台标准即可。用户通过界面提出市场,批准基于 UMA oracle 的可行性和事件的可验证性。

相比之下,Melee 和 Opinion 等平台可实现完全无许可的创建,任何人都可以发起基于意见或情绪驱动的问题,而无需事先审查,从而促进病毒式增长,但依赖社区审核来筛选低质量列表。

市场创建模型决定了市场宇宙增长的速度,以及预测市场能够多快地响应现实世界的事件。

4.5 解决和验证层

只有当有人可以权威地说出实际发生的事情时,预测市场才能发挥作用。解决层提供了这种信任。它确定了结果如何验证、争议如何处理以及何时可以释放资金。受法律监督的解决者提供清晰度和可执行性;分散的解决者实现无需许可的市场创建和全球访问,但依赖于诚实的参与和适当的激励机制。

4.5.1 链下分辨率

Kalshi 的解决者完全由其 CFTC 批准的规则手册定义。它不是算法的、基于 oracle 的或代币管理的。它是一个法律系统,包含三个核心组成部分:

A. 预定义的成果来源

每个 Kalshi 市场都包含一个“规则摘要”,指定:

-

什么算作结果

-

哪个数据源决定它(例如,BLS、NHC、BEA、美联储、官方选举认证)

-

如何处理边缘情况

B. 由结算所结算

Kalshi Klear(结算所)在官方数据发布后执行最终结算,但它遵循合约规定的结果来源。它不“解释”结果 - 它应用结果。

-

没有投票、没有质押、没有挑战期

-

结算所根据规则更新所有头寸

-

根据 CFTC 的监督,付款是立即且最终的

C. 异常处理

规则手册概述了 Kalshi 可以调整或取消交易的有限情况 - 例如,损坏的数据馈送、错误的发布或“特殊情况”。这些必须遵循正式程序并接受监管审核。

任何调整或取消都必须遵守规则手册中的程序并接受 CFTC 的监督。

Kalshi 的结算所规则手册强制执行完全抵押、资金隔离和具有法律约束力的结算,但它没有定义允许或不允许哪些事件类型。相反,市场是否可以上市(例如,体育、选举、政治、经济)取决于 CFTC 的裁决或州级游戏法规。因此,事件合约的可允许范围是由外部塑造的,而不是由 Kalshi 的内部治理。

4.5.2 链上分辨率

Polymarket 依赖于 UMA 的乐观 Oracle。UMA 通过乐观的经济安全模型而不是法律模型来解决市场问题。其机制分为三个阶段:

来源:UMA 文档

A. 申报

在满足市场的结束条件后,任何人都可以发布一个建议的答案(例如,“是”或“否”)。这是一个带有债券的签名断言。

B. 挑战窗口

打开一个争议窗口(通常为数小时到数天)。

-

如果没有人质疑提案 → 它将变为最终提案

-

如果受到质疑 → 升级到 UMA 的 DVM(数据验证机制)

C. DVM 投票

UMA 代币持有人投票选出正确的结果。

-

如果选民与多数票一起投票,则会获得奖励

-

如果挑战者错误,将损失他们的债券

-

如果提案不正确,提案人将损失他们的债券

逻辑是经济的:错误的答案无利可图,而好的答案会得到奖励。该系统依赖于诚实的投票比操纵更有利可图的假设,从而可以实现无需许可的市场创建、灵活的事件定义和全球可访问性。

重要的是,预测市场不需要使用 UMA。解决层是模块化的:系统可以依赖 Chainlink、集中报告、专门委员会或全新的机制。UMA 只是 Polymarket 目前大规模使用的设计。它的权衡是真实的,但它们位于此栈概述的范围之外。我们将在第 7 节中返回 UMA 的局限性。

4.6 应用程序和分发层

应用程序层位于栈的顶部,并将用户连接到底层市场引擎。它包括构建在 Polymarket 和 Kalshi 之上的界面、终端和头寸金融工具。与紧密集中的较低层不同,应用程序层已经在碎片化,因为构建者将引擎打包到专门的工作流程中。

4.6.1. 交易界面和终端

这些是将订单路由到 Polymarket 或 Kalshi 引擎的前端应用程序:

-

交易终端

-

移动和桌面 UI

-

分析仪表板

-

社交嵌入式界面

-

垂直特定站点(例如,天气、体育、宏观)

4.6.2 DeFi

此类别包括构建在预测市场头寸之上的应用程序,而不是自己执行交易。这些产品将头寸视为金融基元,可以对其进行借贷、质押以获取收益、捆绑到结构化风险敞口中或用作更广泛的链上或链下系统中的抵押品。 在监管方面,Kalshi 直接为其闲置余额和某些未平仓头寸提供 3.5% APY,表明收益型 PM 敞口并非完全是链上的概念。随着头寸变得更具可组合性、代币化或用作结构化产品中的基元,这一层可能会扩展。

4.6.3 聚合与自动化

随着 API 的成熟,机器人、套利系统和 AI 代理在此层中越来越多地运作:

-

做市机器人和套利系统

-

自动化路由引擎

-

预测市场代理 (PMA):基于用户偏好或市场分析进行交易的 AI 驱动代理(例如,Aixbet、Sire Agent、BillyBets)(h/t Cookies 的 预测市场代理的崛起)

重要的是,Galaxy Digital 已经表示 正在探索成为 Polymarket 和 Kalshi 的流动性提供商。这是一个早期信号,表明专业公司将以 HFT 和量化交易台专业化 CEX 和衍生品流动性的方式进入 PM 流动性形成。Jump Trading 和 Susquehanna International Group (SIG) 已经在 Kalshi 上充当做市商,这加强了机构流动性供应正在开始扎根的观点。

这个领域还处于早期阶段,随着预测市场的成熟,将会出现更多类型的应用程序和参与者。

5. 我们所处的位置(Polymarket-Kalshi 轴)

5.1 监管态势

预测市场在 2025 年初作为一个边缘类别出现,并正在以受监管的金融产品和真正的吸引力离开。最大的转变是美国商品期货交易委员会 (CFTC) 现在积极监管该类别,并且重要的平台(Kalshi 和 Polymarket)以截然不同的方式在此结构下运营。

5.1.1 联邦层面

根据《商品交易法》(CEA),事件合约被视为二元期权或互换,这使它们完全属于 CFTC 的管辖范围。

监管机构将合规平台指定为 DCM(指定合约市场),在 Kalshi 的案例中,通过 Kalshi Klear 运营配对的 DCO(衍生品清算组织)。这是管理从保证金和结算到市场诚信规则等一切事务的框架。

今年该行业经历了历史上最具侵略性的扩张:

-

1 月,在 2024 年法院胜诉澄清事件合约的合法性后,Kalshi 推出了体育合约。

-

5 月,CFTC 放弃了对 Kalshi 选举合约批准的上诉,实际上结束了长达数年的斗争,并验证了 Kalshi 的方法。

-

7 月,Polymarket 以 1.12 亿美元收购了 CFTC 注册的 DCM QCX LLC,为其在美国的重新启动铺平了道路。它于 9 月 3 日获得 CFTC 的全面批准,可以在国内运营,包括经纪中介。

-

新的交易场所也获得了批准:Railbird (DCM) 和 ForecastEX(自我认证的体育市场)。

特朗普政府的监管姿态明确允许,将预测市场定义为金融基础设施而非赌博产品。

5.1.2 联邦与州之间的冲突

2025 年还明确了联邦 CFTC 的监管不会取代州赌博法,尤其是对于体育运动。

一些州发布了停止令和中止信(内华达州、新泽西州、亚利桑那州、阿肯色州),但法院判决结果不一:

-

Kalshi 赢得了早期的禁令

-

在马里兰州以及后来的内华达州(11 月 25 日)败诉,法官裁定州博彩法仍然适用

-

NFL 公开警告联盟人员不要参与

纽约州推出了《ORACLE 法案》,旨在定义事件合约何时构成非法赌博。

博彩协会和部落实体的诉讼仍在继续,对于 CEA 优先权是否适用还没有统一的先例。

5.1.3 监管协调与不确定性

9 月,美国证券交易委员会 (SEC) 和 CFTC 举行了一次关于协调加密货币、衍生品和预测市场监管的联合圆桌会议——这表明美国正在朝着一种连贯的国家框架而非分散的执法方向发展。

剩余的不确定性包括:

-

某些 PM 类别是否会面临联邦消费税

-

如何对事件驱动的市场进行 AML/KYC 分类

-

如何监测 PM 特有的风险(虚假交易、MNPI 滥用、操纵动机)

-

CEA 的权力在多大程度上延伸到类似州监管赌博的类别

尽管如此,发展方向很明确:预测市场正在被纳入衍生品监管范围,而不是被排除在外。

5.1.4 国际形势

在美国以外,监管是分散的:

-

欧盟和英国通常将预测市场视为赌博,需要国家赌博许可证;Polymarket 在法国已被阻止地理位置。

-

亚洲的限制更多。新加坡、韩国、菲律宾、泰国、台湾将 PM 归类为非法赌博;澳大利亚通过 ACMA 打击离岸市场。

-

库拉索等离岸中心继续托管不受监管的 PM 运营商。

5.1.5 这对 Polymarket-Kalshi 轴意味着什么

-

Kalshi 作为一家完全受监管的金融交易所运营,积极扩展到体育、宏观、政治事件和外国选举。

-

Polymarket 在全球链上运营,现在通过 QCX 在美国拥有合规的立足点,并已成为加密原生预测市场基础设施的中心。

两条道路都是可行的。但美国市场现在已经足够大,监管已成为竞争护城河,Polymarket 和 Kalshi 之间的轴线由监管形态以及技术设计来定义。

5.2 产品策略分歧

预测市场已经融合为两种主要的战略模式,分别由 Polymarket 和 Kalshi 代表。两者都渴望为外部应用程序提供动力,但它们依赖(甚至想要)第三方分销的程度差异很大。它们的产品策略决定了谁使用这些市场、列出什么以及每个平台如何在更广泛的金融生态系统中定位自己。

5.2.1 Polymarket:全球、加密原生、前端主导、“互联网事件”

Polymarket 的战略仍然以作为全球加密原生场所运营为基础。该平台的交易活动仍然由其自身的界面、其自身的 API 端点及其自身的流动性网络主导。虽然 Polymarket 可以为外部产品提供支持(如其在 DraftKings 预测应用程序中的后端角色所示),但该平台在追求完整的基础设施即服务模式方面一直更加谨慎。它的增长继续来自于成为零售事件交易的主要目的地,而不是通过第三方渠道分发市场。

Polymarket 通过技术和运营姿态来区分自己,这种姿态有利于速度和广度。市场在链上以 USDC 结算,头寸代币化为 ERC-1155 资产,混合的链下/链上 CLOB 支持快速上市和实时更新。这种架构支持完整的“互联网事件”(政治、文化、体育、宏观、加密情绪等),并实现下游可编程性。

开发人员可以在未经许可的情况下在 Polymarket 上构建,这已经导致了诸如 gondor(针对 PM 头寸的借贷)、Robin.markets(头寸抵押)以及各种直接通过 Polymarket API 进行交易的自动化代理和机器人之类的工具。

尽管基础设施是开放且可组合的,但 Polymarket 的产品标识仍然从根本上以前端为主导。该平台在其自身的 UI、社交分发、类别广度和零售入门方面投入了大量资金。

后端合作伙伴关系存在但具有选择性;主要的用例是用户直接通过 Polymarket 本身进行交易。即使通过 QCX 恢复了对美国的访问,Polymarket 的定位仍然是一个快速发展、全球优先、无需许可的场所。

Kalshi 正在优化嵌入式分发,而 Polymarket 正在优化表面积、速度和全球零售流动性。它是加密原生预测市场的主要目的地平台,其后端雄心壮志在技术上可行,但并非其当今战略的中心。

5.2.2 Kalshi:受监管、分销优先的基础设施

与此同时,Kalshi 的战略是成为事件合约的受监管基础设施层,该战略最近已扩展到美国以外。尽管 Kalshi 最初仅作为美国 CFTC 监管的 DCM 和清算所运营,但该平台于 2025 年 10 月开放了国际访问,将可用性扩展到 140 多个国家/地区。此次推出引入了一个统一的全球流动性池——国际用户和美国用户现在交易相同的市场,提高了深度和定价,同时保持结算锚定在 Kalshi 的清算所中,前提是他们满足 Kalshi 的 KYC 要求并遵守适用的当地限制。由于当地赌博或金融法规,目前有 38-45 个司法管辖区的访问受到阻止或限制。

Kalshi 没有直接与最终用户竞争,而是倾向于成为后端:一家 CFTC 监管的 DCM,拥有自己的清算所、高诚信度的结算以及主流金融科技公司、经纪公司、体育博彩公司和媒体平台安全嵌入预测市场所需的监管姿态。

这种方法已经在集成中可见。Robinhood、PrizePicks、Webull、Crypto.com、ProphetX、Coinbase、Trust Wallet 以及多个体育博彩公司已经推出或宣布了依赖 Kalshi 渠道的产品。

CNBC、CNN、NHL、Barchart 和 StockX 等数据和媒体集团现在公开了 Kalshi 的市场或获得了事件数据的许可,而 SIG 和 Coinbase Custody 等基础设施合作伙伴则位于系统后面。

通过 DFlow 和 Jupiter 进行的 Solana 扩张 进一步扩展了该模型。Kalshi 成为任何想要预测市场的应用程序的可编程后端,而所有解决和结算仍然锚定在 Kalshi 的 CFTC 监管的清算所中。许多团队(例如 Axiom、Sharpe Terminal、Meridian、Matchr、Stand.trade)已经根据此模型表示了兴趣。

Kalshi 还集成了加密货币渠道:全球用户可以使用借记卡或 USDC 为账户注资。最近几个月,Kalshi 招募了来自加密货币领域的人才来支持这些努力,表明计划在未来 12 个月内加深与数字资产社区的联系并集成到主要的加密货币应用程序和交易所中。

Kalshi 的方法是让分销层分散,让合作伙伴拥有 UX,并通过成为其底层的合规、低成本基础设施来获胜,就像 CME 或 ICE 位于分散的经纪商、应用程序和终端生态系统之下一样。

Polymarket 最终可能会扩展到更多的后端合作伙伴关系,但 Kalshi 已经围绕该角色构建了其整个产品标识。

5.2.3 商业模式

Polymarket 通过最低限度的交易费用产生收入,对美国重新推出后的交易者订单收取 0.01% 的费用,同时保持全球零费用以优先考虑交易量增长。它还通过数据许可获利,为对冲基金和媒体提供概率馈送以获取事件见解。

此外,它的奖励计划通过按比例分配每日 USDC 池(例如,政治为 2,500 美元,体育为 1,000 美元,流行文化为 500 美元)来激励流动性,给在整个类别中以指定价差(±3-4 美分)和最小规模(20-50 股)下达符合条件的限价订单的用户。此模型支持其前端主导的身份,侧重于用户获取和生态系统可组合性,而不是立即获利。

Kalshi 从每份合约 0.01 美元至 0.02 美元的交易费用中获利(加上主要事件中 0.25% 的做市商费用),并通过向 Webull 或 PrizePicks 等高交易量合作伙伴提供回扣(高达 25~50%)来抵消,以推动路由流量。这种以后端为中心的模型强调低成本基础设施,收入与合作伙伴集成和法规遵从性相关,以捕获更广泛的事件合约经济的一部分。

随着平台不断发展以适应竞争或监管,费用结构总是可以改变的。

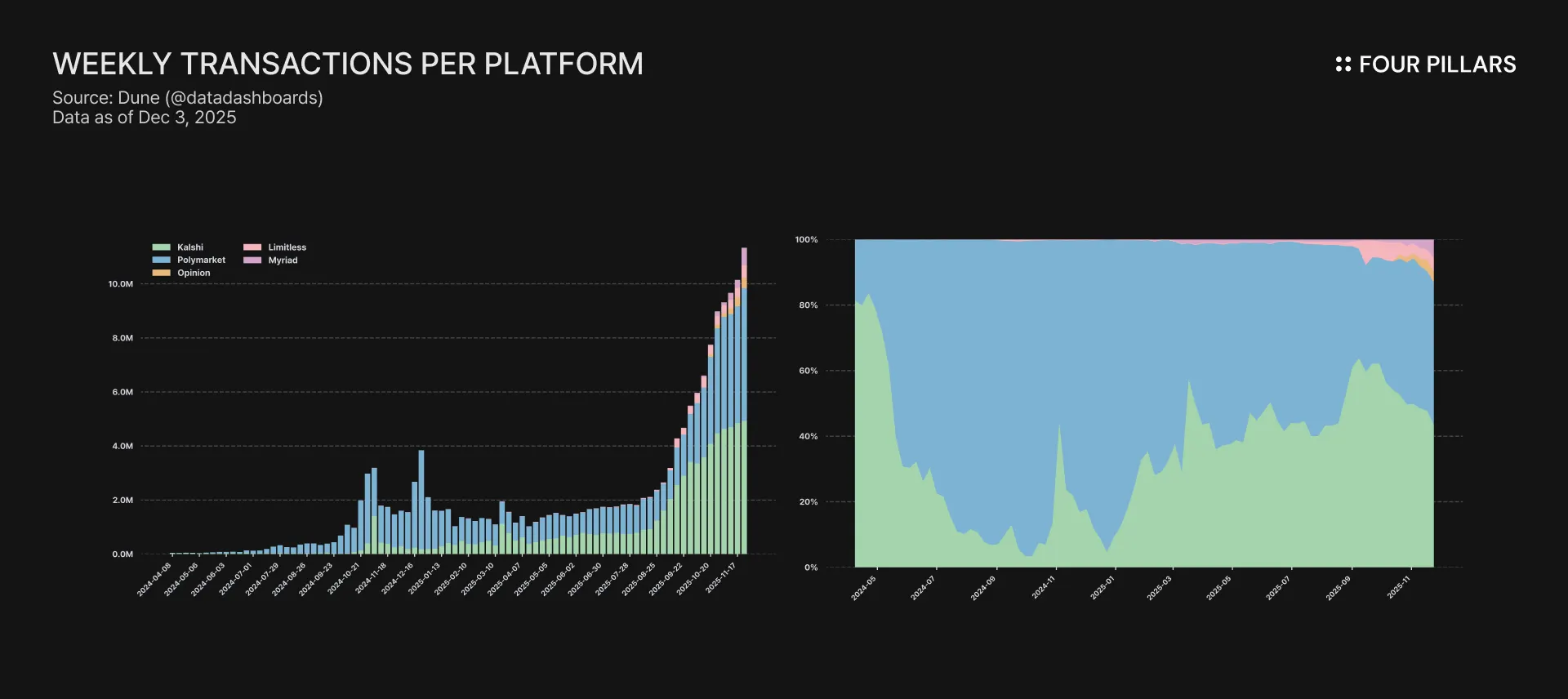

5.3 交易量、用户和市场趋势

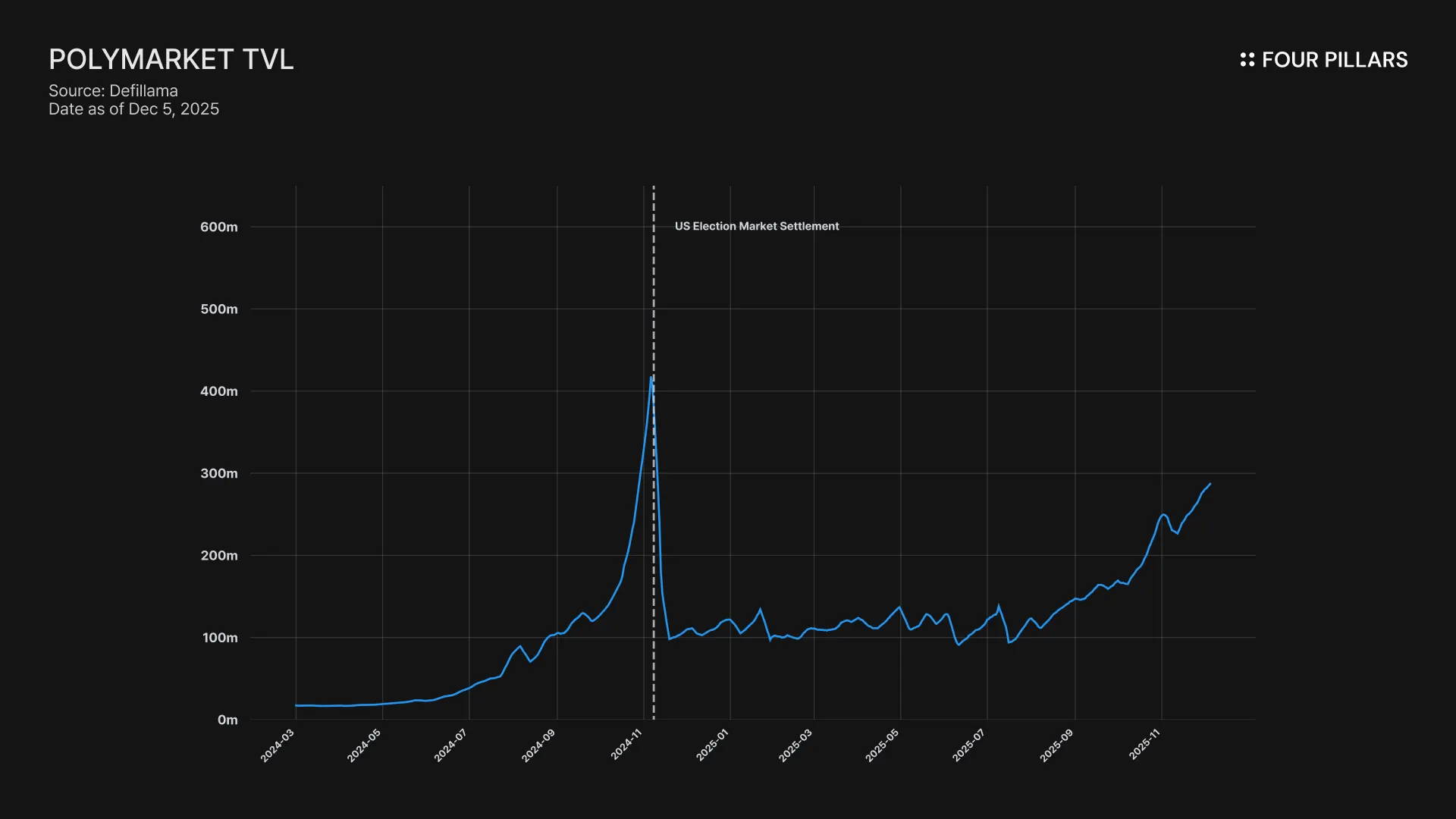

在过去的两年中,预测市场已经从零星的活动爆发(美国选举、孤立的宏观数据、偶尔的病毒式时刻)转变为更接近于持续活跃的系统。报告的交易量、交易计数、未平仓头寸和每日回访用户都显着增加,并且活动现在分布在体育、政治、宏观、加密货币和文化中,而不是围绕单一的标志性事件聚集。Polymarket 和 Kalshi 锚定了大部分流动性,并定义了当今该类别的形态。

5.3.1 市场规模和增长

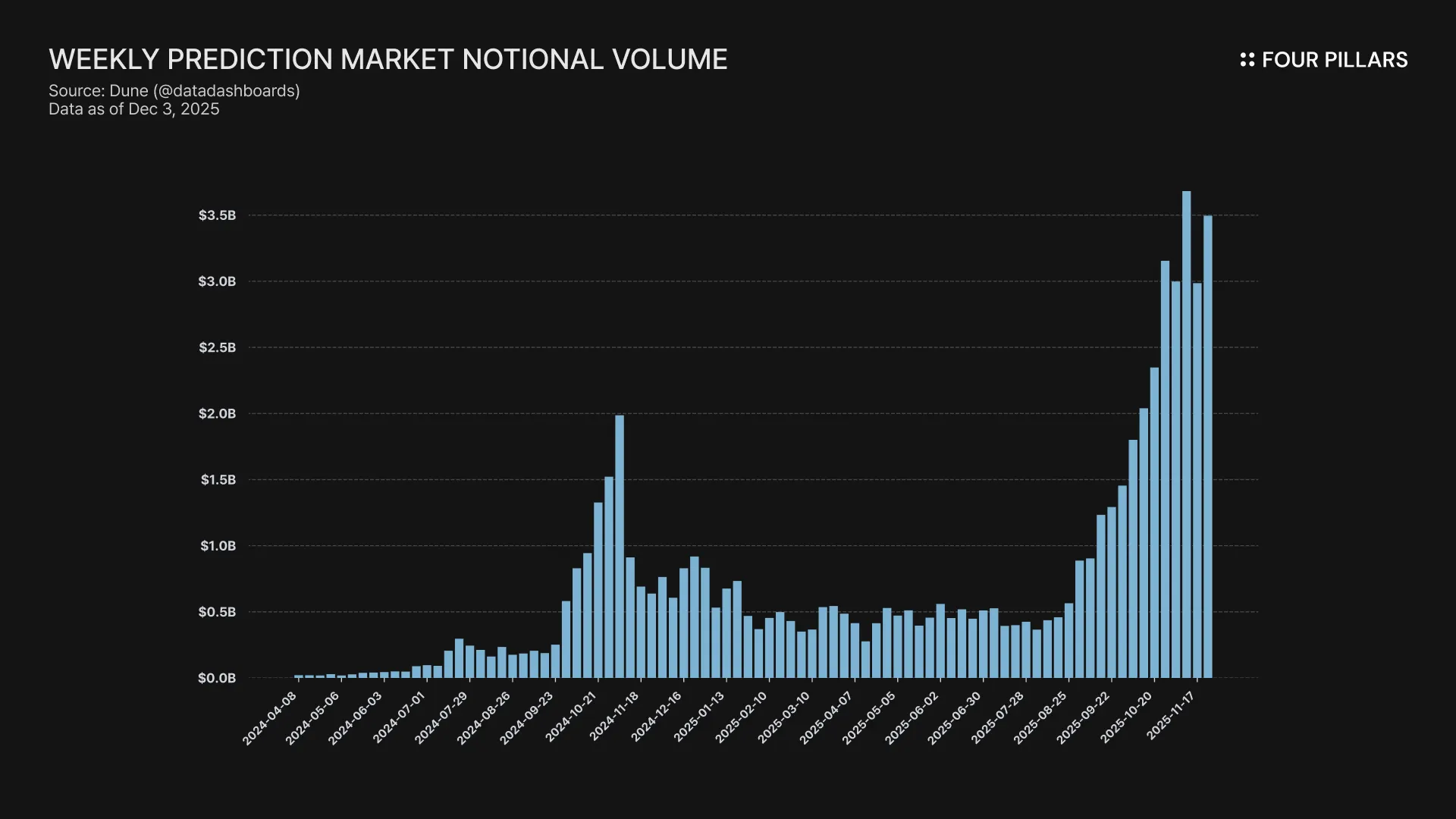

根据汇总的数据,主要场所(Polymarket、Kalshi、Opinion、Limitless、Myriad)的总交易名义价值从 2024 年的约 164 亿美元增长到 2025 年年初至今的约 442 亿美元,在可用期间同比增长约 +170%。

这种增长在很大程度上偏向于 2025 年下半年。2025 年:

-

2025 年上半年:交易额约为 124 亿美元

-

2025 年下半年(截至 11 月下旬):交易额约为 318 亿美元

下半年已经以 2.5-3.0 倍于上半年的交易量运行,其中第四季度显示出明显的突破。按月计算,该系统在 6 月份之前的交易量为每月 16-25 亿美元,然后在 9 月份转为 58 亿美元,10 月份为 93 亿美元,11 月份为 132 亿美元。总交易量从 2024 年的约 3240 万笔增长到 2025 年年初至今的约 1.429 亿笔,增长了 4.4 倍。

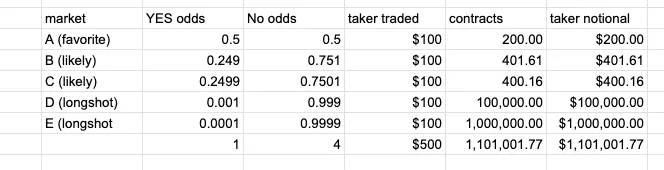

也就是说,“442 亿美元”需要解码。预测市场报告二元名义价值:无论交易者支付的价格如何,每份 YES 或 NO 股份都算作一份 1 美元的合约。1 美分的 YES 是一份合约,就像 60 美分的 YES 一样。如果你关心敞口(如果正确,每股都有 1 美元的收益),那么这种惯例是有意义的,但这也意味着报告的名义价值通常超过实际现金周转率。

正如 Jez 指出的,购买 100 美元的价值 1 美分的长期 YES 股份变成 10,000 份合约,这显示为 10,000 美元的名义交易量。这是标准的衍生品会计,而不是虚报,但除非你调整基本价格,否则它会使预测市场交易量与体育博彩额或现货/永续合约交易量不具有可比性。

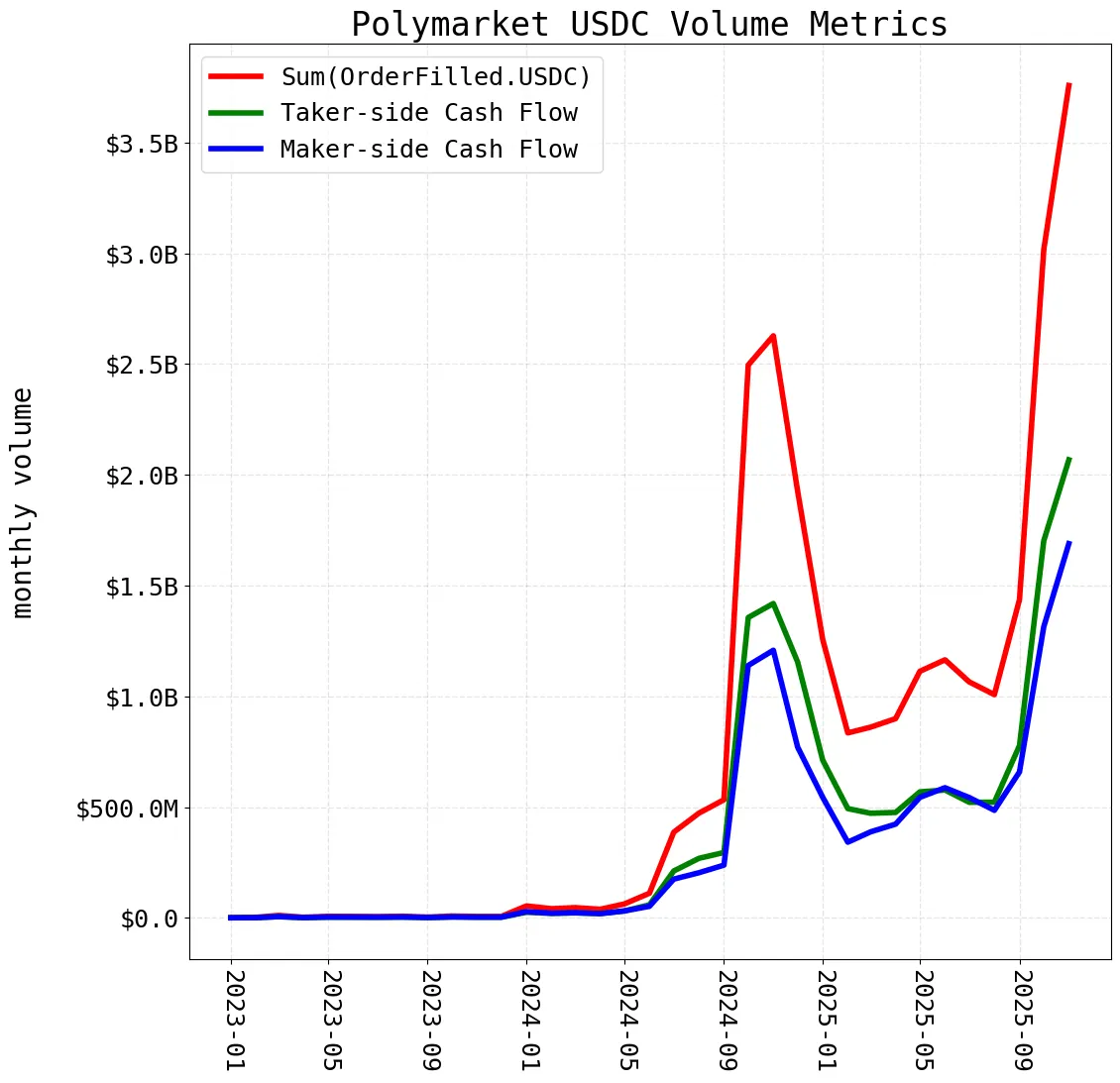

除了这种结构性影响之外,Paradigm 的 Storm 强调说,一些分析仪表板通过对每个“OrderFilled”事件的两侧求和来重复计算 Polymarket 交易。由于 Polymarket 为做市商和交易者都发出一个事件,因此聚合所有填写的仪表板会记录一次交易两次。

Paradigm 的分析显示了实际的例子,其中 4 美元的填写显示为 8 美元的交易量。底层引擎是正确的;错误完全存在于第三方对事件流的消耗中。但这确实意味着一些历史上的“Polymarket 做了 X 亿美元”的主张在通常的二元名义价值膨胀的基础上大约膨胀了 2 倍。

但是,即使在调整了这两个因素(仪表板重复计数和结构性名义价值膨胀)之后,方向性故事仍然保持不变。更多的合约正在交易,更多的用户正在返回,并且更多的资金留在系统中两个事件之间。该类别正在增长;唯一的警告是,如果按字面意思理解,名义价值会夸大其规模。

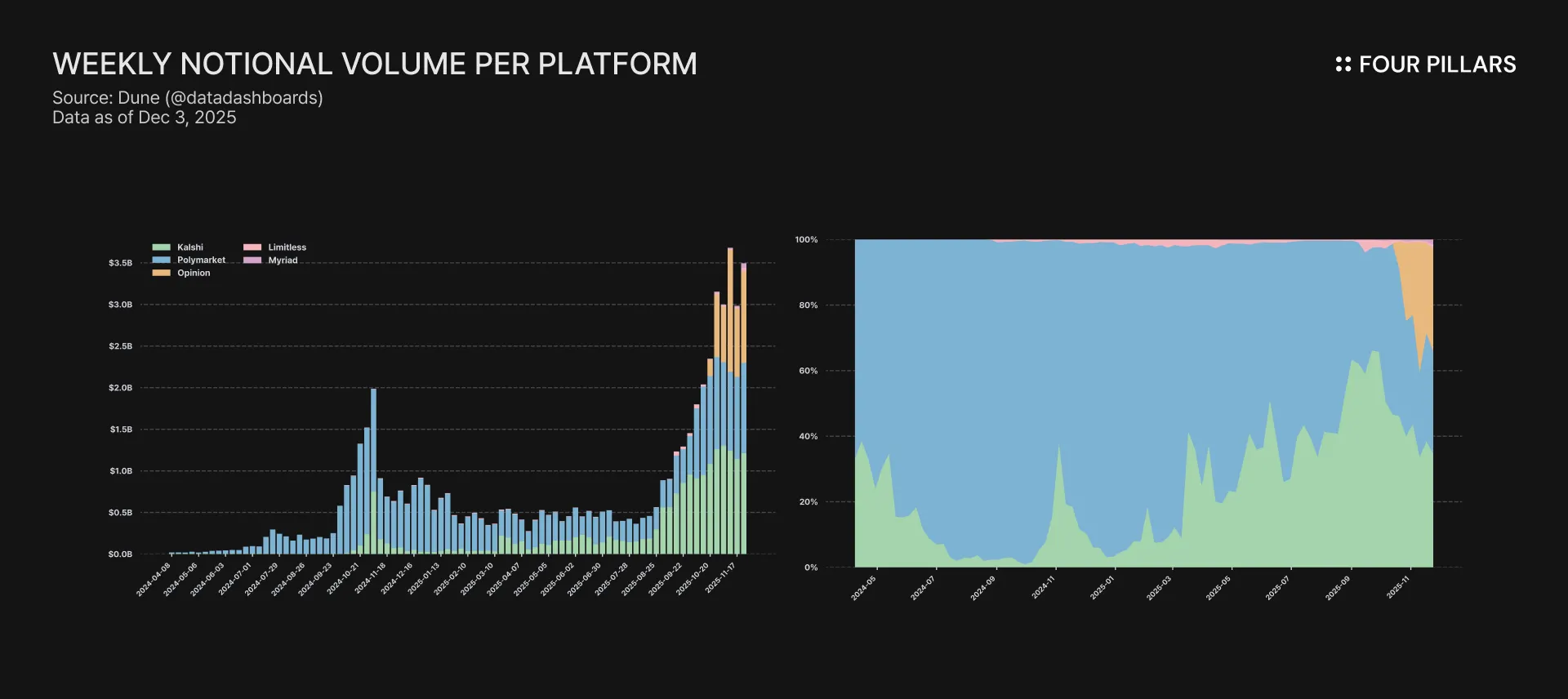

5.3.2 场所级别动态

2024 年,Polymarket 实际上是市场,总名义价值 164 亿美元中的约 144 亿美元(≈88% 的份额),而 Kalshi 仅占约 19 亿美元(≈12% 的份额)。2025 年的情况看起来截然不同:

-

Polymarket:约 215 亿美元(约占 2025 年名义价值的 49%)

-

Kalshi:约 171 亿美元(约占 39%)

-

Opinion:约 50 亿美元(约占 11%)

-

Limitless + Myriad:合计约 1.5%

这里有三点很重要:

-

Polymarket 仍然是按名义价值计算的最大的场所,并且同比增长约 50%(从 144 亿美元到 215 亿美元)。

-

Kalshi 是真正的份额获得者:从 2024 年的 19 亿美元增长到 2025 年的 171 亿美元,大约增长了 9 倍,缩小了与 Polymarket 的差距。

-

然而,Opinion 的约 50 亿美元需要进行分析性削减。它的 OI 很薄,用户群很小,并且在代币之前,它的交易量在很大程度上受到激励的驱动。因此,在另行证明之前,在分析上应将其更多地视为代币空投活动,而不是第三个基础场所的到来。

从结构的角度来看,市场已经从 2024 年以 Polymarket 为中心的世界转变为 2025 年的两场所顶线(Polymarket-Kalshi)。与此同时,同样的解释性警告也适用于总体层面。Polymarket 和 Kalshi 都报告了二元名义价值,这会膨胀相对于现金的交易量,尤其是在长期市场中。

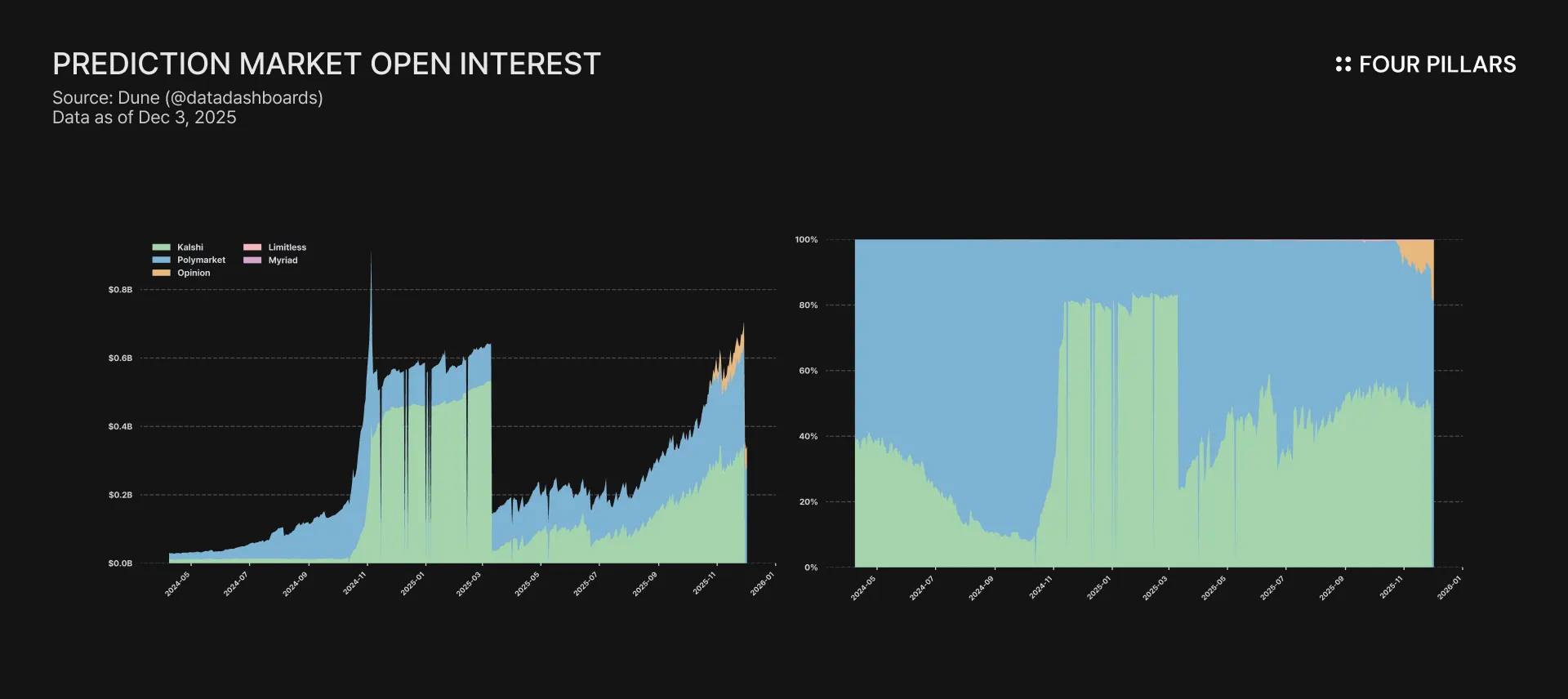

5.3.3 未平仓头寸

未平仓头寸与交易量一起增长,现在已经相当大。截至 2025 年 11 月下旬/12 月初:

-

Kalshi:约 3.55 亿美元未平仓

-

Polymarket:约 2.8 亿美元

-

Opinion:约 6200 万美元

-

Limitless + Myriad:合计低于 200 万美元

未偿总风险略低于 7 亿美元。比绝对数字更重要的是模式:OI 已从 2024 年底的峰值过渡到 2025 年的持续波段,持续有资金留在系统中。这表明预测市场越来越多地用于持续敞口(体育、宏观、政策、加密货币、文化),而不仅仅是单次选举押注。

Kalshi 和 Polymarket 一起持有超过 90% 的 OI,这加强了这两个场所仍然锚定系统中风险的观点。

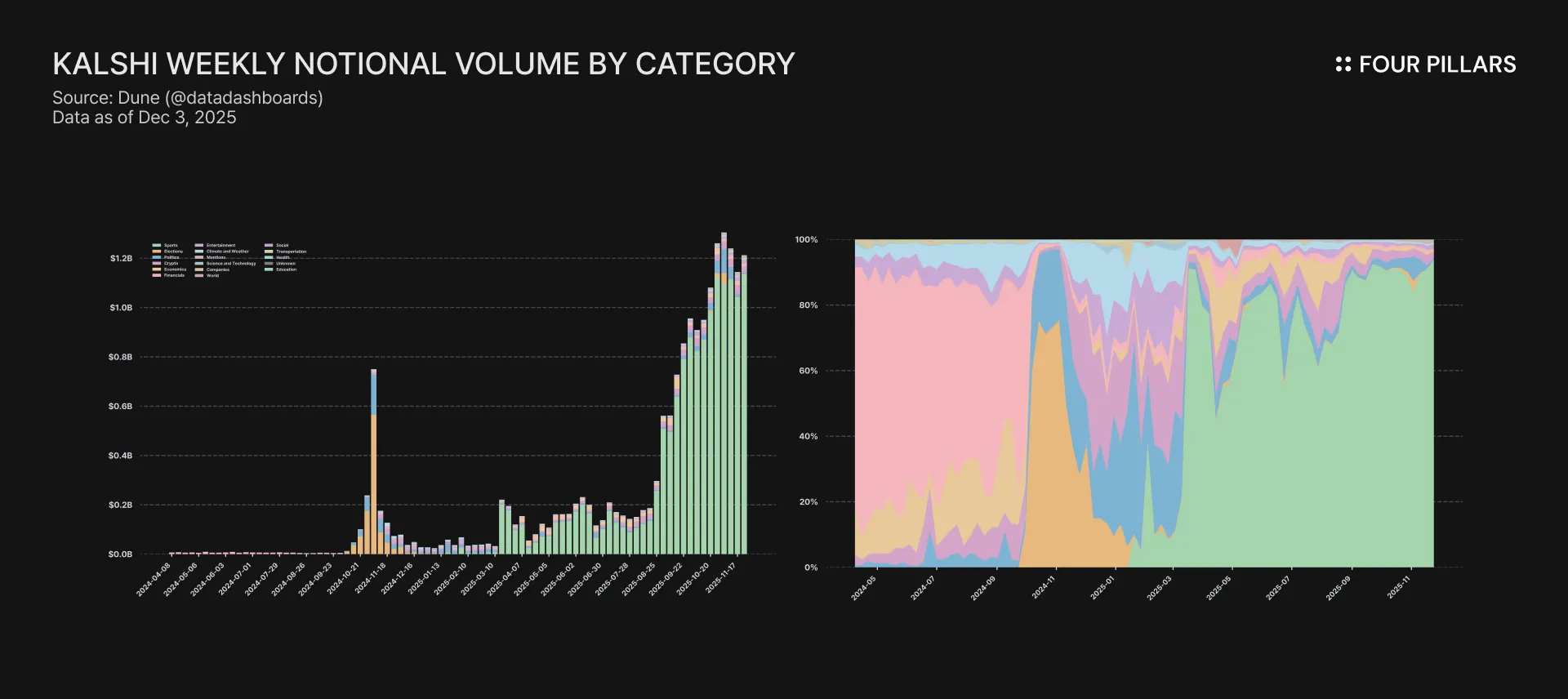

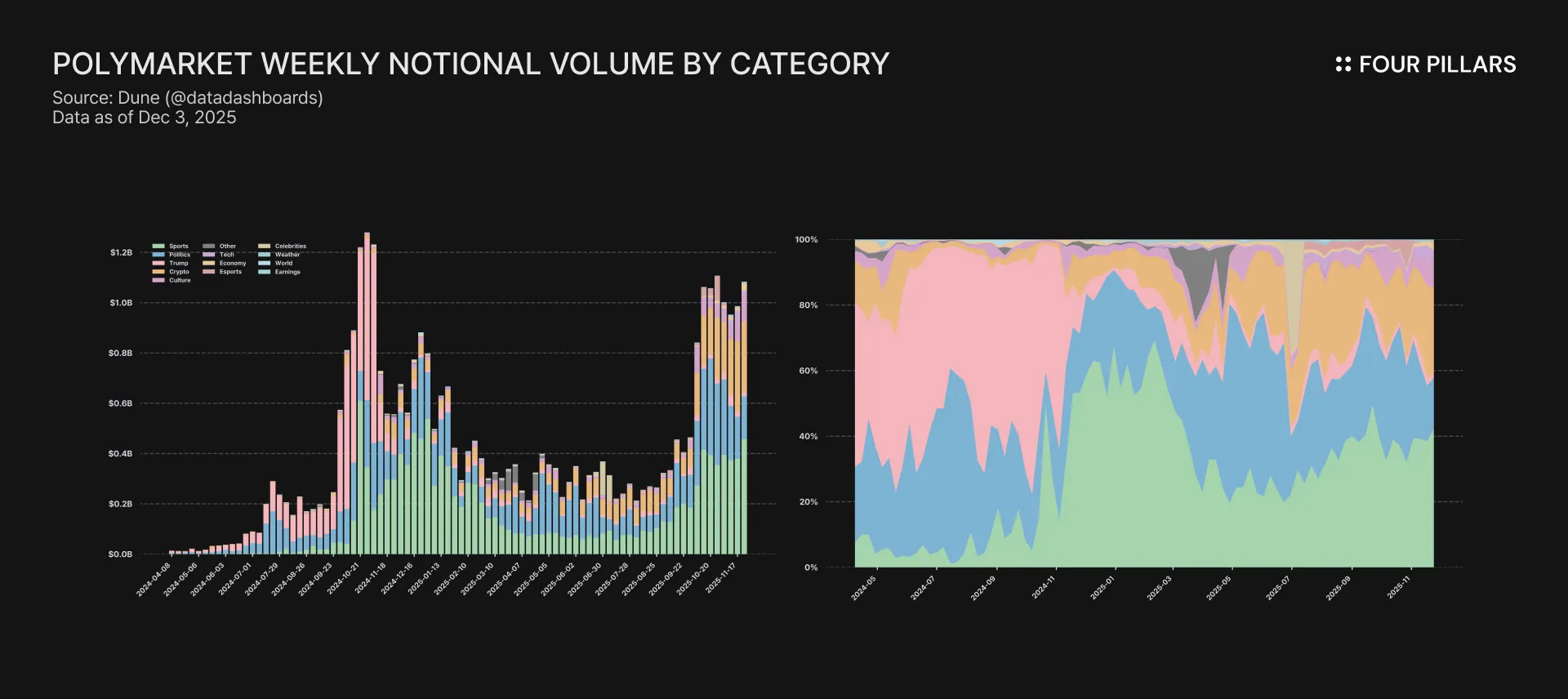

5.3.4 类别组合和平台标识

类别级别的细分使 Polymarket 和 Kalshi 之间的战略分歧非常明显。

在 Polymarket 上,2025 年的名义价值(约 215 亿美元)大致分解为:

-

体育:约 82.7 亿美元(约 38%)

-

政治:约 62.3 亿美元(约 29%)

-

加密货币:约 38.1 亿美元(约 18%)

-

文化:约 9.4 亿美元(约 4%)

-

“特朗普”标签:约 8.4 亿美元(约 4%)

-

长尾类别(经济、科技、天气、电子竞技、名人、世界、收益)填补了剩余部分。

一个广泛的、叙事驱动的组合,其中交易量跟随互联网关注的任何内容——体育周期、选举、美联储路径、加密货币情绪、文化爆发点。

在 Kalshi 上,2025 年的名义价值(约 171 亿美元)在结构上有所不同:

-

体育:约 145 亿美元(约 85%)

-

加密货币:约 4%

-

政治:约 4%

-

经济学:约 2.5%

-

娱乐:约 1-1.5%

-

所有其他类别(气候、金融、选举、科技、公司、社会、健康等)合计仅占个位数百分比。

实际上,Kalshi 已经成为一个以体育为主导的场所,在宏观、政策和其他可验证类别中具有受监管的尾部。这种概况直接由其合作伙伴组合(PrizePicks、Webull、Crypto.com、ProphetX、DraftKings/Railbird 等)和美国零售对基于体育预测产品的偏好来解释。

5.3.5 解读增长

总体而言,展望 2025 年:

-

总名义价值:442 亿美元,而 2024 年为 164 亿美元(同比增长 +170%)

-

总交易量:约 1.43 亿笔,而约 3200 万笔(同比增长 +4.4 倍)

-

未平仓头寸:约 7 亿美元,而去年为数千万美元

该类别在广度、深度和持久性方面都在扩展。存在更多的场所,更多的类别处于活动状态,未平仓头寸不再是偶发性的,现在预测市场已嵌入交易所、钱包、体育博彩公司和经纪公司中。

但这不应与完全成熟或统一的产品市场契合相混淆。增长的很大一部分是结构性的(二元名义价值),另一部分是测量噪声(重复计算交易量),第三部分是促销性的(Opinion 和其他以激励为主导的场所)。在你削减这些因素后,剩下的仍然很重要:Polymarket 和 Kalshi 锚定了一个九位数的风险系统,该系统具有持续的流动性和数百亿美元的真实敞口,交易范围涵盖政治、体育、宏观、加密货币和文化。

解释数据的正确方法不是将交易量视为“膨胀”,而是了解它衡量的内容。将名义价值视为敞口单位,而不是交易的现金。关注保留率、分销和集成,而不是可截图的顶线数字。增长是真实的;会计是特殊的。任何严肃的分析都必须同时掌握这两个真相。

5.4 新兴的竞争压力

尽管 Polymarket 和 Kalshi 今天锚定了市场,但围绕它们的竞争环境正在扩大。第二波经纪商、体育博彩公司、交易所和消费者应用程序开始试验预测市场——一些构建内部基础设施,另一些整合现有渠道。这并没有削弱 Polymarket 和 Kalshi 的中心地位;相反,它表明该类别已经变得足够大,以至于主要的消费者平台不再愿意袖手旁观。

在过去的一年中,一些大型参与者已经开始将事件市场直接嵌入到他们的生态系统中。一些依赖于现有场所,另一些则独立运作。

DraftKings 决定使用 Polymarket 作为其新预测应用程序的后端,这是对 Polymarket 的链上基础设施的明确验证,特别是其能够支持高频消费者用例的能力。

相反,FanDuel 与 CME Group 合作推出了完全在 Kalshi 架构之外的事件式合约,这表明现在存在多个并行的受监管途径。

ForecastEx 根据 CFTC 程序自我认证了体育市场,已经开始吸引想要受监管敞口但不想完全依赖 Kalshi 的机构交易者。

Interactive Brokers 等经纪公司也探索了内部事件合约产品,将 PM 视为他们最终可能支持的另一种流量类型。

Gemini 公开宣布,它正在开发一个内部事件合约平台,将预测市场定位为与经纪和交易所服务并列的新产品类别。

Robinhood 也是这种趋势的一个明显例子。在最初集成 Kalshi 渠道后,该公司宣布与 SIG 成立一家合资企业,以收购 MIAXdx 并建立自己的 CFTC 许可的交易所和清算所。其目的不是在一夜之间取代 Kalshi,而是减少长期对任何单一上游场所的依赖,并围绕路由创建选择权。在公开评论中,Robinhood 的领导层暗示预测市场最终将类似于其他交易所交易产品,竞争将由执行成本而不是排他性驱动。

资料来源:X (@TheOneandOmsy)

这种转变现在反映在早期的定价动态中。Kalshi 费用范围约为每份合约 0.01 美元至 0.02 美元,对于大型事件,做市商费用约为 0.25%。为了支持通过 Webull 或 PrizePicks 等高流量合作伙伴路由的交易量,Kalshi 提供回扣,从而压缩了有效的场所收入。

10 月份,仅 Webull 就路由了大约 3000 万份 Kalshi 合约,这一交易量既突出了 Kalshi 的吸引力,也突出了分销驱动的费用分摊的经济现实。Polymarket 的美国重新推出通过 0.01% 的费用削弱了市场,这加强了随着更多场所和中介机构进入该领域,成本竞争正在出现的观点。

也就是说,随着越来越多的金融科技公司、经纪商、体育博彩公司和加密货币平台试验预测市场,上游场所的作用不可避免地会发生变化。执行可能成为更大的路由环境的一部分,而不是用户的专属入口点。

在这种环境下,真正的杠杆作用在于控制分销的平台。他们可以在多个渠道上引导流量,协商费用,并在 DCM 和链上场所之间进行套利,以确保最佳定价、最低执行成本和最高可靠性。反过来,场所也相互竞争以保持在该路由集中。

5.5 价值在堆栈中累积的位置

通过观察竞争格局,我们可以更直接地了解随着预测市场的成熟,价值可能集中在哪里。

在基础层,场所/引擎(Polymarket、Kalshi、ForecastEx、CME、MIAXdx、Gemini)将仍然是系统的信任锚点。解决可信度、监管许可和流动性网络不是可以轻松分叉的资产。但信任与利润捕获不同。由于转换成本相对适中,分销平台最终可能会跨多个引擎进行多宿主。在这种情况下,场所可能仍然不可或缺,同时仍然面临巨大的费用压力,因为大型应用程序会将流量路由到执行和经济性最有利的地方。

在顶层,分销平台(DraftKings、FanDuel、Robinhood、Webull、Coinbase、Trust Wallet)越来越塑造需求。拥有用户关系的人可以跨场所路由流量、协商经济性并仲裁执行质量。这类似于 Web2 中熟悉的模式:亚马逊与商家、谷歌与发布商、Robinhood 与交易所。在预测市场中,可能会出现类似的动态。规模、用户体验和认知度可能会比拥有单个场所更具防御性。

一个不太明显但可能更持久的价值中心是参考数据和规范定价。如果某些场所成为特定类别(Kalshi 用于体育、Polymarket 用于全球互联网原生事件)的规范,那么它们的概率表面可能会开始像基准指数一样运作。一旦嵌入到终端、风险模型、量化系统和 AI 代理中,转换成本就会增加。这类似于彭博或 ICE 如何悄悄地锚定金融数据基础设施的大部分。

最后,正如第 6 节和第 7 节中所述,新兴的资本效率和结构层——借贷、收益包装器、交叉保证金系统和结构性敞口(事件期货、并列、篮子)——如果它证明可以解决当今市场中的约束,则可能会捕获一些价值。

6. 下一波建设者

本节绘制了各层中的关键参与者,重点关注他们的角色、资金和贡献。这个领域还处于起步阶段,因此将会出现许多新的类型和类别,参与者也会来来去去;将此地图视为一个起点。

6.1 市场引擎

市场引擎为创建、执行和结算预测合约提供核心基础设施,充当市场匹配和概率编码的基础层。

-

CME Group:CME Group 作为一个衍生品市场运营,提供基于标准普尔 500 指数、石油、黄金和加密货币等基准的事件合约。截至 2025 年 12 月 2 日,作为一家上市公司,其市值约为 1000 亿美元。CME Group 计划于 2025 年 12 月推出基于互换的事件合约,提供 24/7 交易,包括通过 FanDuel JV 提供的体育合约。合约已全额注资,价格从 1 美元到 99 美元不等,反映了概率。

-

ForecastEx:ForecastEx 是一个 CFTC 监管的平台,用于经济和气候事件合约,允许对选举和天气等结果进行是/否交易。它于 2025 年 10 月自我认证了体育市场,并推出了选举合约。它在 2025 年选举日记录了 1268 万美元的交易量。

-

Gemini:Gemini 于 2025 年 12 月获得了 CFTC DCM 许可证,授权其为美国客户运营受监管的预测市场交易所。

-

Kalshi:Kalshi 作为一个 CFTC 监管的预测市场交易所运营,用于交易选举、经济、体育和加密货币等主题的事件合约。在 2025 年 12 月的一轮 E 轮融资中,它以 110 亿美元的估值筹集了 10 亿美元,由 Paradigm 领投,此前在今年早些时候的一轮融资中以 50 亿美元的估值筹集了 3 亿美元。最近的推出包括 Solana 上的代币化市场以及与 Google Finance 的集成。

-

Limitless:Limitless 是一个基于 Base 的 Web3 预测市场平台,专门从事加密货币和股票价格预测,并提供不间断的每小时和每日市场。在 2025 年 10 月,它以 1000 万美元的价格筹集了一轮种子轮融资,由 1confirmation 领投,此前在 2025 年 6 月筹集了 400 万美元。该平台的交易量已超过 6 亿美元。

-

Melee:Melee 是一个 Web3 预测市场平台,允许基于事实和基于观点的合约。在 2025 年 9 月,它以 350 万美元的价格筹集了一轮种子轮融资,由 Variant 和 DBA 领投,但未披露估值。它于 2025 年 9 月推出了其主网,用于社交媒体式投注。

-

Myriad:Myriad 是一个基于 Abstract、BNB Chain 和 Linea 的 Web3 预测市场协议,支持体育、加密货币和经济等事件的二元和多结果市场。它于 2025 年 11 月实现了 1 亿美元的交易量里程碑,三个月内增长了 10 倍。最近的推出包括 Trust Wallet 内的第一个原生预测市场。

-

Opinion:Opinion 作为 BNB Chain 上的一个预测市场平台运营,专注于社交网络中基于情绪的市场。它在 2025 年以未披露的估值筹集了超过 500 万美元。该平台推出了无需代码的市场创建,在五周内实现了超过 50 亿美元的交易量。

-

Polymarket:Polymarket 作为一个去中心化的预测市场平台运营,使用户可以交易政治、体育和加密货币等事件结果。它通过未披露的几轮融资筹集了 2.05 亿美元,包括 2024 年由 Blockchain Capital 领投的 5500 万美元,估值为 3.5 亿美元,以及 2025 年由 Founders Fund 领投的 1.5 亿美元,估值为 12 亿美元。2025 年 10 月,它从洲际交易所 (ICE) 获得了 20 亿美元的投资,对该公司的估值为 80-90 亿美元。它正在寻求以 120-150 亿美元的估值进行额外融资。

-

Robinhood/MIAXdx: Robinhood Exchange/MIAXdx 是一个获得 CFTC 许可的衍生品交易所,由 Robinhood 在 2025 年 11 月与 Susquehanna 的合资企业中收购。此次收购涉及 90% 的股份,但未披露 MIAXdx 的估值。它计划在 2026 年推出预测市场的期货和衍生品。

6.2 消费者应用和嵌入

消费者应用和嵌入指的是将预测市场作为其核心产品(例如经纪或体育博彩应用)中的辅助功能的已建立平台。这些与终端和交易界面(5.3)不同,后者是专门构建的工具,专门用于预测市场工作流程,如高级订单路由或分析。

-

Barchart:Barchart 在其平台中集成了 Kalshi 数据源,以提供预测市场信息。该合作关系于 2025 年 11 月启动。

-

CNBC:CNN 获得 Kalshi 数据许可,用于在其报道中提供实时预测市场赔率。

-

CNN:CNN 获得 Kalshi 数据许可,用于在其报道中提供实时预测市场赔率。

-

Coinbase:Coinbase 计划在其零售应用中集成由 Kalshi 提供支持的预测市场,用于选举和体育等事件。作为一家上市公司,截至 2025 年 12 月 2 日,其市值超过 700 亿美元。

-

Crypto.com:Crypto.com 与 Kalshi 合作,在其交易所应用中提供体育预测市场。

-

DraftKings:DraftKings 是一家体育博彩公司,于 2025 年 10 月以高达 2.5 亿美元的价格收购了 Railbird,以进入预测市场。作为一家上市公司,截至 2025 年 12 月 2 日,其市值约为 167 亿美元。它于 2025 年 11 月通过 Railbird 推出了体育合约,Polymarket 作为后端。它计划在 2025 年花费 5000 万美元用于预测市场的推出。

-

Drift BET:Drift BET 是一个基于 Solana 的预测市场,用于政治和金融等事件,建立在 Drift Protocol 之上。Drift Protocol 通过两轮融资筹集了 2880 万美元。

-

FanDuel:FanDuel 与 CME 集团合作,提供关于体育、经济和金融基准的事件合约。Fanduel 归 Flutter Entertainment 所有。其预测市场预计将于 2025 年 12 月通过与 CME 的合资企业上线。

-

Jupiter:Jupiter 在 Solana 上启用了 Kalshi 代币化预测市场。它于 2025 年 12 月推出,但尚未有市场上线。

-

NHL:NHL 将其数据和标记授权给 Kalshi,用于曲棍球赛事的预测市场。这项多年协议于 2025 年 10 月宣布。

-

PrizePicks:PrizePicks 将由 Kalshi 提供支持的体育预测市场集成到其每日梦幻体育应用中。在 2025 年出售给 Allwyn 的交易中,其估值为 25 亿美元。据报告,截至 2025 年 6 月的年度,其调整后的 EBITDA 为 3.39 亿美元。

-

Robinhood:Robinhood 作为一个经纪应用运营,嵌入了由 Kalshi 提供支持的预测市场,用于选举和体育等事件。它在 2020 年的 E 轮融资中筹集了 3.23 亿美元,估值为 76 亿美元,由 DST Global 领投。作为一家上市公司,截至 2025 年 12 月 2 日,其市值约为 1200 亿美元。在 2025 年第三季度,它交易了 23 亿份事件合约,2025 年 10 月为 25 亿份。

-

Trust Wallet:Trust Wallet 集成了 Myriad,并计划为 Polymarket/Kalshi 在其钱包应用中提供原生预测市场。

-

Webull:Webull 在其经纪应用中嵌入了 Kalshi 事件合约,用于经济和体育预测。它在 2025 年 10 月路由了 3000 万份 Kalshi 合约。它提供 S&P 500、纳斯达克、比特币和以太坊的每小时预测。

6.3 终端和交易界面

终端和交易界面是专门用于预测市场活动的独立工具,例如订单下达、分析和监控。这些与消费者应用和嵌入(5.2)不同,后者将预测市场作为更广泛平台中的众多功能之一添加。这种划分将生态系统特定的工具与旨在通过现有应用实现随意访问的集成区分开来,专供专用用户使用。

-

Axiom:Axiom 是一个由 YC 支持的终端,用于 Solana 上的 Kalshi 代币化市场。它计划于 2026 年作为下一个 Kalshi 集成推出。

-

Betmoar:Betmoar 是一个用于 Polymarket 的分析终端,具有 Discord 机器人集成。它在 Polymarket 的 Builders Program 中排名第一。

-

Flipr:Flipr 是一个终端,在 Polymarket 和 Kalshi 市场上提供高达 10 倍的杠杆。它于 2025 年 7 月推出,并在 X 上推出了一个交易机器人。

-

Polycule:Polycule 是一个用于 Polymarket 交易和分析的 Telegram 机器人。它在 2025 年 6 月筹集了 56 万美元。

-

Sharpe Terminal:Sharpe Terminal 为预测市场提供机构级分析和对冲工具。它具有 30 多种工具,用于跟踪融资利率和市场变动。

6.4 DeFi、自动化和做市商

DeFi 和自动化层使用预测市场头寸开发金融基元和自动化系统,例如贷款协议或用于交易的 AI 代理。

-

Aixbet:Aixbet 是一个用于体育预测市场的 AI 代理,使用机器学习进行投注。

-

Billy Bets:Billy Bets 是一个用于体育预测市场的 AI 平台,目标是 2500 亿美元的博彩行业。它在 2025 年 9 月的 pre-seed 轮融资中筹集了 100 万美元,来自 Coinbase Ventures、Virtuals Ventures、Contango Digital 和 CMS Holdings。它于 2025 年 6 月推出了一个终端,路由了超过 100 万美元的赌注。

-

Buttery:Buttery 是一个 futarchy 平台,可在预测市场中实现对治理赌注的无需许可的杠杆。

-

Galaxy Digital:Galaxy Digital 正在洽谈充当 Polymarket 和 Kalshi 的流动性提供者。作为一家上市公司,截至 2025 年 12 月 2 日,其市值约为 98 亿美元。

-

Gondor:Gondor 是一个 DeFi 协议,允许针对 Polymarket 头寸进行借款。它在 2025 年 9 月的 pre-seed 轮融资中筹集了 250 万美元,估值为 2500 万美元,由 Maven11 Capital 领投,并有与 Polymesh、Rhino.fi、Futuur 和 Salt 相关的天使投资人参与。

-

Jump Trading:Jump Trading 担任 Kalshi 的做市商,为大型交易提供流动性。它于 2025 年 11 月加入 Kalshi。

-

Robin.markets:Robin.markets 提供预测市场头寸的 staking 和收益生成。它专注于 PM 持有的可组合工具。

-

Sire:Sire Agent 是一种 AI 驱动的工具,用于体育预测市场金库和自动化。

-

Susquehanna International Group (SIG):Susquehanna 担任 Kalshi 的做市商,为大型交易提供流动性。它于 2024 年 4 月加入 Kalshi,并为机构流量处理 30 倍的流动性。

6.5 预言机和结算

预言机和结算机制验证事件结果并结算合约,确保对预测市场的信任。

-

UMA:UMA 是一个乐观预言机系统,用于 Polymarket 中的链上数据验证。它支持通过经济激励解决争议。

-

Kalshi Klear:Kalshi Klear 是 Kalshi 的清算所,根据 CFTC 规则处理基于预定义数据源的结算。它执行完全抵押并立即处理付款。

-

Chainlink:Chainlink 是一个分散式预言机网络,为预测市场结算提供外部数据。它支持 DeFi 集成 PM(如 Drift 和 Azuro)中的资产定价。

7. 未决问题和未来创新

7.1 预言机勾结

7.1.1 预言机捕获的机制

任何预测市场的完整性都取决于准确、可信的结算。如今,这个问题通过两种截然不同的方式处理:

-

确定性的、规则手册驱动的结算

-

去中心化的、乐观的或基于代币的预言机

这两种模式都不是完美的。

确定性系统解决了歧义,但仅限于存在官方数据源的领域。它们无法扩展到完整的“互联网事件”宇宙,而且它们偶尔也会在受监管的市场中产生边缘案例。

像 UMA 这样的去中心化或乐观模型可以跨任意事件空间扩展,但引入了新的攻击面:财阀统治投票、勾结、恶意行为、收买选票和彻底的操纵,尤其是当事件收益超过影响结算的成本时。这造成了一种错位,即选民可能会优先考虑个人利益而不是准确的验证,尤其是在高风险争议中。

为什么会发生这种情况?预言机验证预测市场中的结果,但 UMA 依赖于代币加权投票,从而带来了捕获风险,即大型持有者会为了利润而影响结算。事实上,IntotheBlock 显示,95% 的 UMA 代币由大型持有者持有。

由于参与度低(通常有大约 18~20 百万个代币投票),鲸鱼可以占据主导地位,将该过程变成财阀统治而不是中立机制。UMA 的低市值(截至 2025 年 12 月 3 日约为 7000 万美元)加剧了这种情况,因为攻击者可以获取股份来争议和有利地解决市场,尤其是在收益超过代币惩罚时。

这种紧张关系在 2024-2025 年的多个市场中变得可见。涉及 Zelenskyy、NASCAR、委内瑞拉选举、TikTok 的临时中断 和地缘政治的争议都说明了同样的结构性弱点:鲸鱼可以获得足够的投票权来推翻证据,尤其是在低参与度窗口期间。即使协议“按设计运行”,用户信任也会下降。Polymarket 在 Barron Trump / DJT 代币案例中的否决 清楚地表明了当预言机合法性受到质疑时,信心会变得多么脆弱。

UMA 是最著名的例子,因为它在 Polymarket 上非常突出,但问题不是 UMA 特有的 - 它是任何依赖代币加权投票、主观解释或基于挑战的结算的预测市场协议的基本预言机问题。随着预测市场增长到数十亿美元,操纵结算的动机只会增加。

7.1.2 更强大的结算层可能是什么样的

解决这个问题需要提高操纵成本并减少单方面控制的系统。几种新兴方法可以组合成多层结算架构:

-

多预言机或多源共识: 市场可以要求多个结算源之间达成一致,或者加权组合数据源和人工仲裁,而不是依赖单个预言机。这就像一个多重签名:没有一个预言机可以被腐败而不腐败其他预言机。 它成本更高且速度较慢,但适用于高价值市场。

-

针对主观或复杂事件的专家小组: 某些争议可能需要领域专业知识。可以召集一个正式的小组(律师、地缘政治分析师、体育官员、技术研究人员)来处理标记为需要专家审查的案件。

-

信誉抵押的陪审员: 像 Kleros 这样的系统展示了陪审员问责制的价值:参与者抵押信誉,并在判决不一致或恶意时失去信誉。可能会出现一种预测市场原生的“结算陪审员”池,其中跟踪记录很重要,不良行为者会在经济和声誉上受到惩罚。

7.2 长期市场和资本成本问题

7.2.1 资本成本问题

长期预测市场面临着短期市场没有的结构性问题:资本成本压倒了信息信号。在几个月后结算的合约需要在进入时完全抵押,并且在结算之前,抵押品不能被重用、重新抵押或重新分配。这意味着做市商或交易者实际上在整个市场持续时间内都在储存无收益资产,导致市场稀薄、参与度低、定价不稳定且容易受到操纵。

参与者可能在方向上是正确的,但与替代方案相比,回报率很差。如果在 12 个月的时间范围内 60¢ 的 YES 头寸是正确的,则回报率为 66.7%,但年化回报率通常低于相同资本在现货或永续交易、DeFi 借贷、结构性收益产品,甚至周转率更高的短期预测市场中可能赚到的收益。一旦你考虑到机会成本,除非信念或信息优势异常强烈,否则对于大多数交易者来说,参与的预期价值将变为负值。

对于做市商来说,经济效益同样糟糕。长期二元合约不提供通常使流动性提供有利可图的任何属性:没有可货币化的已实现波动率、没有可套利的伽马、没有融资支付、没有套利。

闲置资本的规模已经很有意义。仅 Polymarket 就有超过 3 亿美元锁定在未结算的头寸中;想象一下在每次投注期间赚取 4~5% 的 APY。这将改变用户和平台的经济效益。

7.2.2 提高资本效率的途径

解决这个问题需要设计预测市场,以便结果头寸从第一天起就表现得像生产性金融资产。在系统级别,这意味着几个指导原则:

-

可分解性: 结果代币必须易于拆分、合并和重组。条件代币框架已经实现了这一点 - 可以将抵押品转换为结果集并重新组合,并且“负风险”转换会回收未使用的敞口。一种资本效率高的设计将扩展这一点,以便交易者可以将长期投注分解为较短的条件段,而不是锁定到单个收益路径中。

-

可组合性: 结果代币应与更广泛的金融堆栈集成。原则上它们是标准代币,但风险约束使它们保持孤立。下一代基础设施将允许它们充当抵押品、LP 资产或结构性产品组件,而不会将下游协议变成意外的预测市场。仅此一项就可以防止长期头寸变成无收益资产。

-

资本生产率和流动性回收: 闲置抵押品必须赚取一些东西。使用产生收益的稳定币(例如 USDe、USDS)作为抵押品可以解决部分问题,跨非重叠或互斥事件进行抵押品重用也是如此。一美元应该能够支持多个时间线或条件分支,从而反映组合逻辑并确保资本一次不会仅绑定到一个风险表面。

-

风险隔离和生命周期意识: 因为结果代币在结算时会跳转到全部价值或零,所以任何可组合性都必须隔离此二元风险。专用池、条件“条款”或保守的保证金规则可防止事件的失败污染其他系统。资本效率不能以系统范围内的偿付能力为代价。

7.2.3 早期实施

第一波基础设施已经反映了这些想法。Gondor 允许用户针对长期 YES/NO 头寸借款。Robin.markets 为休眠事件敞口构建了 staking 和收益路径。两者都将结果代币视为资产负债表项目而不是静态承诺,并且两者都依赖于 Polymarket 的头寸在加密轨道上本身就是可组合的这一事实。

这些是更广泛类别的原型,可能会出现:收益包装的二元索赔、抵押品回收框架、结构化 PM 敞口以及将结果代币视为生产性资产的金库。没有这一层,长期预测市场将无法扩展。资本效率高的 PM 将构成整个行业的流动性基础,并且它有望成为预测市场设计中最重要的前沿之一。

7.3 杠杆预测市场

如今的预测市场在结构上是没有杠杆的。交易者必须从头寸开启到事件结算的那一刻起,完全抵押二元收益。这可以防止清算级联并保持风险简单,但也使得预测市场从根本上不同于加密领域的其余金融基础设施。它们没有增量,没有连续估值面,也没有办法在不发布全部 1 美元收益的情况下表达优势。

来自 Rajiv (Framework), John (Kalshi), Marc (Felix), Krane (Asula), 和 Kratik 的工作,特别是 HIP-4: Event Futures 和 Parlays on HIP-4) 中优美的提案,为如何在不损害二元结算的情况下引入杠杆提供了一个概念框架。

7.3.1 通过事件期货合成增量

如 HIP-4 中所述,事件期货在市场隐含概率的变化上引入了线性收益,而不是在最终的二元结果上。交易者根据概率随时间的变化而获利或亏损,而不仅仅是根据事件的结论。这有效地创建了一个增量,这是预测市场历史上所缺乏的。

这之所以有效,是因为:

-

概率是连续的并且可以按市价计价

-

抵押品可以根据典型的概率波动而不是全部 1 美元的收益来确定大小

-

如果抵押品不足,可以在结算前清算头寸

这会将预测市场从静态二元转换为可交易的概率曲线,从而使杠杆自然而然地出现。交易者可以使用保证金而不是资本来扩大敞口,做市商可以运行对冲账簿而不是存储全额支付的二元数据。

这不是对最终收益的更改;事件期货仍然结算为 0 或 1。相反,它是一个使杠杆安全的路径更改。

资料来源: Bedlam Research

7.3.2 篮子和连赢作为可组合的风险单位

在 Bedlam 后续文章 中开发的连赢提供了一种不同的杠杆结构。它们不是放大单一概率,而是将几个 1 倍事件期货组合成一个联合概率收益。只有当所有底层单打都结算为 1 时,连赢才结算为 1。

这会在不借贷风险的情况下产生凸性:

-

当多个优势对齐时,上行会复合

-

下行被限制在连赢溢价

-

中间波动不会导致清算(与路径无关)

-

资本在各个环节中重复使用,从而提高资本效率

从机械上讲,连赢的行为类似于多事件衍生品篮子。重要的是,它们避免了抵押不足的杠杆的失败模式:在结算时没有清算跳跃风险,因为连赢已为其最坏情况损失进行充分抵押。它们通过 AND 组合在结构上而不是通过债务来创造杠杆。

资料来源: Bedlam Research

7.3.3 杠杆预测市场为何重要

大多数现实世界的信念不是单一的“是/否”立场;它们是信念的条件组合:

-

“只有当通胀数据低于预期时,降息才重要。”

-

“候选人 X 获胜会增加 Y 的概率,除非 Z 事先发生。”

-

“宏观路径 → 资产响应 → 二次事件。”

传统的预测市场无法有效地表达这些。每个信念都需要单独的全额抵押合约,锁定资本并分散敞口。高价值交易者、量化交易者和流动性提供商无法在这种环境中运作。

合成增量和基于连赢的杠杆改变了这一点:

-

现在,市场允许持续表达信念

-

多事件关系成为可交易的对象

-

资本部署一次并在多条路径上重复使用

-

流动性提供商可以建立对冲账簿而不是存储二元数据

-

市场产生持续的流动性,而不是偶发的流动性

这与让预测市场“更有趣”无关。

而是使它们在经济上可扩展。

全额抵押的二元是引导预测市场的正确原语。

杠杆 - 通过连续估值或结构性凸性实施 - 是将允许生态系统成熟为金融基础的原语。

8. 0 → 1 → ∞

预测市场的最终目标是一个信念变得可衡量、可问责且在经济上定价的世界。

每个决定都可以定价。

每个预测都成为一条概率路径。

每个假专家都会因亏损交易而暴露。

真相成为一种商品。

这就是 0 → 1 → ∞:

0 = 没有统一的方式来衡量信念

1 = 第一个功能性预测引擎

∞ = 信息、激励和资本通过相同渠道流动的经济

当这种机制变得全球可访问、始终在线、可组合、AI 原生并集成到金融系统的其余部分时会发生什么?

答案是我们正在走向的世界。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~