第 1 章:DeFi 回顾

- Tiny熊

- 发布于 2026-01-01 12:20

- 阅读 2173

去中心化金融(DeFi,Decentralized Finance)是建立在区块链上的金融服务体系。与传统金融机构不同,DeFi 使用智能合约自动执行金融业务,包括交易、借贷、资产管理等,无需中介机构。总锁定价值(TVL,Total Value Locked)是衡量 DeFi 规模的核心指标,代表锁定在各类 DeFi 协议中的资产总额。

2020 年夏季,去中心化金融 (DeFi) 开始受到广泛关注。总锁定价值 (TVL) 在 2020 年 5 月突破 10 亿美元,年末达到 157 亿美元。

此后五年,DeFi 经历了完整的市场周期。2021 年 4 月 TVL 达到 860.5 亿美元,年末增长至约 2400 亿美元。2022 年市场转折:Terra/Luna 在 5 月崩溃,FTX 在 11 月破产,TVL 跌至 400-500 亿美元。2023 年市场复苏,Layer 2 方案成熟。2024 年 1 月美国批准现货比特币 ETF,机构参与度提升。截至 2025 年,TVL 恢复至 1000-1600 亿美元。

生态结构也发生了变化。以太坊主网 TVL 占比下降,Layer 2 网络(Arbitrum、Optimism、Base)和其他 Layer 1 链(Solana、BNB Chain)份额上升。

本章从三个方面回顾这段历史:2020 年 DeFi 之夏及生态扩张, Gas 费问题推动的扩容方案,以及机构参与带来的主流化进程。

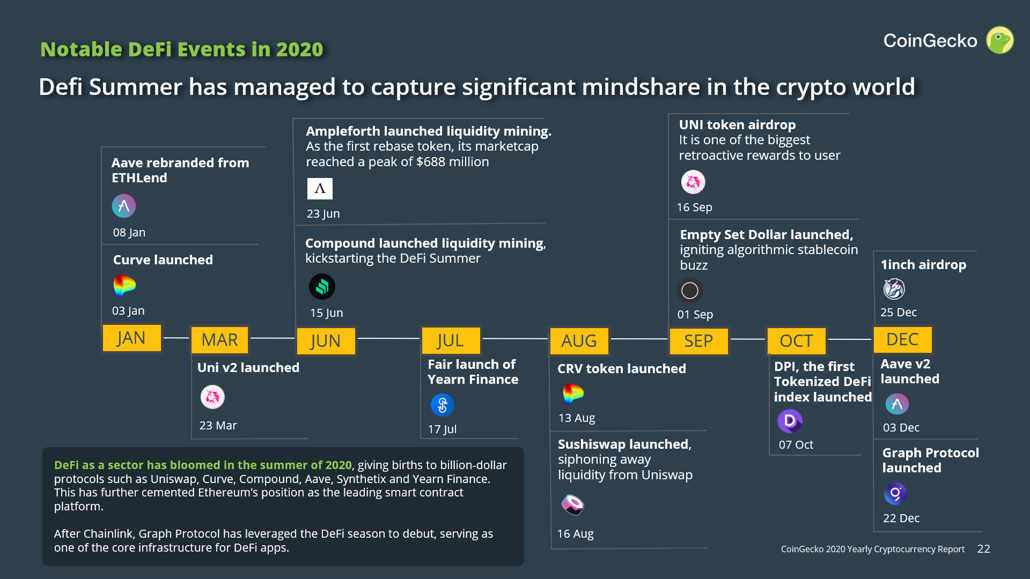

2020 年 DeFi 之夏

2020 年 6 月至 8 月期间,DeFi 协议的市值增长了 12 倍,达到 196 亿美元。DeFi 占有率(DeFi 项目市值/加密货币总市值)从 0.9% 上升到 4.6%。

来源:CoinGecko 2020 年度报告

2020 年的核心特征是流动性挖矿的爆发。这一机制经历了关键演进:

- Synthetix(2019年7月) 首创流动性挖矿,SNX 持有者质押铸造 sUSD 获得奖励

- Compound(2020年6月) 简化为按借贷量直接分发 COMP 代币,成为标准模式

- SushiSwap(2020年8月) 将其作为竞争武器,通过高额 SUSHI 奖励从 Uniswap "吸血"流动性(TVL 从 15.5 亿降至 4.7 亿),确立了代币激励作为冷启动标准策略

除了流动性挖矿的演进,这一时期还有两个标志性事件:

- Yearn Finance(7月) 开创"公平启动"模式,YFI 代币全部分发给参与者,无私募,成为社区驱动项目的典范

- Uniswap(9月) 向历史用户空投 UNI(每地址 400 个),这是对 SushiSwap 竞争的直接回应,也开启了"空投预期"驱动用户行为的先河

这引发了代币发行潮。许多协议(包括 Curve、YFI、Pickle 等)纷纷发币,没有代币的项目在竞争中处于劣势。2020 年 DeFi 之夏建立的代币激励机制,在后续被广泛复制:Curve Wars(2021)、Layer 2 积分系统(2023-2024)都采用了类似策略。

DeFi 生态扩张

2021 年 4 月,DeFi TVL 达到 860.5 亿美元。TVL 代表了协议持有的资产总额,是衡量 DeFi 规模的主要指标。

锁定的资本用于提供服务:做市、借贷、资产管理和套利,为资本提供者赚取收益。

随着资本增加,DeFi 应用类型也在扩展。去中心化交易所(Uniswap、Curve)和借贷协议(Aave、Compound)继续增长。算法稳定币领域出现了多个项目,如 Terra 的 UST、Frax Protocol 等,探索不同的稳定机制。衍生品平台(dYdX、Perpetual Protocol)提供永续合约交易。Nexus Mutual、InsurAce 等协议提供智能合约保险。Olympus DAO 开创了"协议拥有流动性"模式,通过债券机制建立协议控制的资金池。

生态扩张带来了新问题。更多用户和交易导致以太坊网络负载增加,Gas 费上涨。

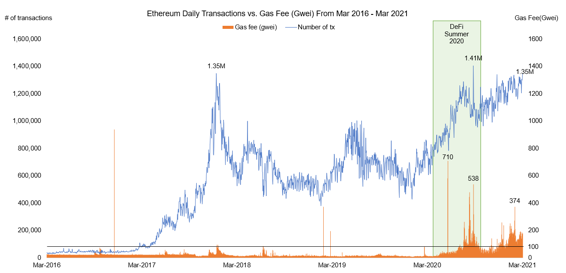

Gas 费问题与扩容

自 2020 年初以来,以太坊上的日交易量超过 100 万笔。

来源:Etherscan

交易量增加导致 Gas 价格上涨。2020 年 8 月,Gas 价格多次突破 700 gwei。虽然 2021 年的 Gas 价格低于 2020 年夏季,但以太币价格上涨(2021 年 5 月达到 4,357 美元),使得总体交易费用仍然较高。

来源:CoinGecko

高 Gas 费使得小额交易不再经济。2021 年第一季度,在 Uniswap 上完成一笔交易可能需要 100 美元的费用。更复杂的操作(如收益耕作)费用更高。

用户开始寻找替代方案,包括 Layer 2(Optimism、Arbitrum、Zk-Rollup)、侧链(xDAI、Polygon)和其他 Layer 1 链(Binance Smart Chain、Solana、Terra)。

Layer 2 的发展

2021 年至 2025 年间,Layer 2 方案逐渐成熟。Arbitrum、Optimism、Base、zkSync Era、Linea、Starknet 等网络将交易费用降低了 90-99%。

2024 年 3 月,以太坊实施了 EIP-4844 升级,引入 Blob 空间。这进一步降低了 Layer 2 的数据成本,使交易费用降至几美分。

多链格局

同期,其他 Layer 1 链也吸引了用户。尤其是 Solana 和 BNB Chain 凭借低费用和高吞吐量获得了市场份额。

但多链的发展并非一帆风顺。2022 年 5 月,Terra/Luna 生态系统崩溃,数百亿美元的价值在几天内消失。

截至 2025 年,DeFi 形成了分层结构:以太坊主网用于高价值交易,Layer 2 网络、Solana、BNB Chain 等用于日常操作。

扩容方案降低了使用门槛,使更多应用场景变得可行。链上游戏(Axie Infinity 部署在侧链 Ronin)、社交应用(Lens Protocol 在 Polygon)、NFT 市场(Immutable X 使用 StarkEx)、小额支付(Gitcoin Grants 采用 zkSync)都因低费用而得以实现。

DeFi 的主流化

2021 年开始,加密货币获得主流关注。特斯拉投资 15 亿美元购买比特币,Beeple 的 NFT 在佳士得以 6900 万美元成交,Coinbase 在纳斯达克上市,Visa 支持 USDC 结算。这些事件带动了对 DeFi 的关注。

机构投资者开始研究 DeFi。花旗集团和圣路易斯联邦储备银行发布报告,分析 DeFi 对金融体系的影响。Grayscale、Bitwise 推出 DeFi 投资产品。Centrifuge 完成了第一笔以房屋为抵押的 MakerDAO 贷款。

2024 年 1 月,美国 SEC 批准现货比特币 ETF,机构资金开始进入加密市场。真实世界资产(RWA)代币化成为重要方向。主要类别包括:美国国债代币化(Ondo Finance、Franklin Templeton 的 BENJI 基金、MatrixDock),房地产代币化(Centrifuge、RealT),以及企业信贷(Maple Finance、Goldfinch、Credix)。MakerDAO(后更名为 Sky Protocol)采用美国国债作为抵押品,成为传统金融与 DeFi 融合的标志性案例。Aave Arc、Compound Treasury 等机构级 DeFi 平台出现,为合规机构提供准入控制的 DeFi 服务。

支付企业也开始拥抱加密货币。2024 年,Stripe 重新支持 USDC 支付,覆盖 150 多个国家。2025 年,Stripe 收购稳定币平台 Bridge,推出稳定币金融账户服务。

监管框架逐步建立。2024 年欧盟实施 MiCA 法规,美国 SEC 加强了对 DeFi 的监管。美国国会也在推进稳定币监管立法。

但发展过程中也出现了重大问题。2022 年,FTX 交易所崩盘,Celsius 和 BlockFi 等平台破产,造成数百亿美元损失。这些事件暴露了中心化加密金融服务的风险。

截至 2025 年,DeFi 生态系统的参与者包括散户和机构。监管、安全和可扩展性仍是主要挑战。

小结

本章回顾了 DeFi 从 2020 年流动性挖矿热潮到 2025 年多链格局的演进历程。关键转折点包括:2020 年夏季建立的代币激励模式,2021 年生态爆发期的应用多样化,2022 年市场危机(Terra/Luna、FTX)带来的行业洗牌,以及 2024 年比特币 ETF 批准后的机构化进程。

接下来的章节将深入探讨去中心化交易所、借贷协议、稳定币、衍生品等核心协议的运作机制和最新发展。