收益正在从天空下降……但它从何而来?

- vadymnx

- 发布于 2天前

- 阅读 29

文章分析了链上收益率普遍下降的趋势,并探讨了DeFi中各种收益来源,包括借贷利息、质押奖励、资金费率、交易费用、风险销售以及现实世界资产(RWA)。接着,文章深入分析了Sky生态系统如何通过多元化的链上和链下策略(如其自身的借贷、PSM、加密金库、RWA投资及与Spark等合作伙伴的信贷额度)来维持高于平均水平的稳定币收益率。

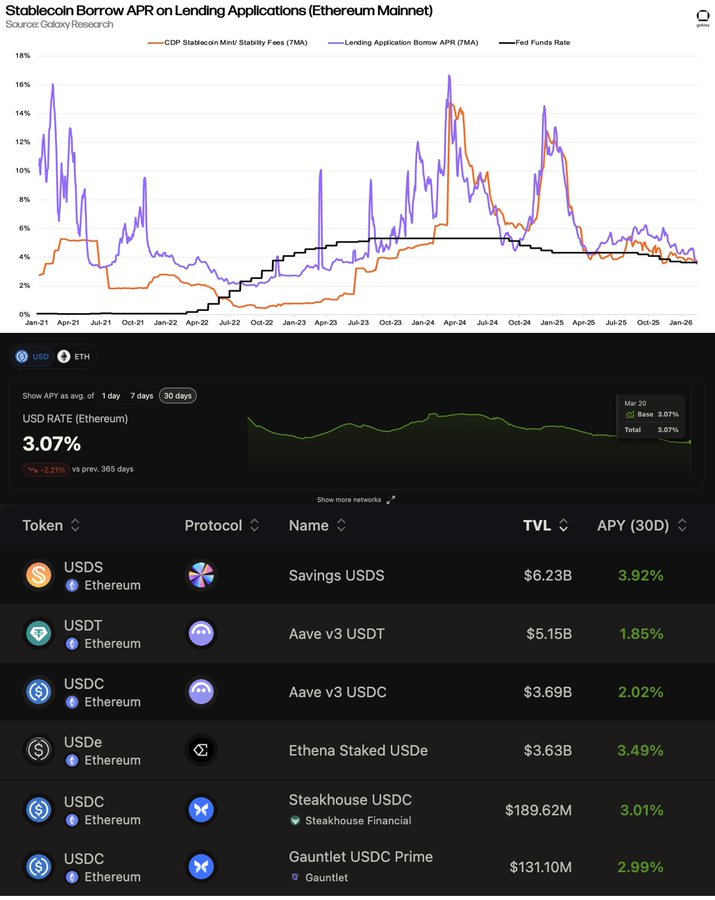

人们不可能不注意到,并且这已经被广泛讨论过,即链上收益在各地都已压缩:借贷利率正与美联储利率趋同,而“安全”的供应利率平均约为3%,这低于国债、SOFR等。最值得注意的是,在撰写本文时,Aave上USDC和USDT的收益(30天平均)约为2%,Steakhouse和Gauntlet Prime提供约3.2%(尽管在Base上的收益更具竞争力),sUSDe提供3.5%。在以太坊和L2s上超过200亿美元的Vault中,58%的稳定币TVL赚取低于3%的APY,35%赚取3-5%的APY。这使得来自@SkyEcosystem USDS Savings的4-3.75%的收益成为一个有吸引力的避风港。但它们如何在拥有最大TVL之一的同时提供高于平均水平的利率呢?

来源:Galaxy Research, https://app.vaults.fyi/ 当然,将Sky的储蓄利率与Aave或Morpho的借贷利率直接比较并不完全准确,因为后者纯粹来自借贷需求和利用率,而前者(i)治理设定其利率(稳定费/SSR),(ii)Sky可以根据Sky想要的任何抵押品进行借贷,包括链下发起(尽管这种方法的双刃剑是其生态系统中灵活性较低且借贷利率较高)。

然而,所有这些项目确实在供应端竞争,考虑到Sky作为中央银行,通过对不同实体的无抵押信用额度接触到大多数收益来源,探索以下问题变得有趣——这些收益来源的性质是什么,链上和现实世界来源之间的比例是多少,以及它们的相关性和可扩展性如何?

正如

本人

“目前有超过3000亿美元的稳定币没有获得任何收益”……但这种潜在需求有多少能够得到满足呢?

链上收益图

为了开始解决这个复杂的问题,在深入探讨Sky的资产负债表和财务状况之前,让我们简要地绕道探索链上收益是如何产生的,以及2025年的数据情况。

简化链上收益图

借贷利息

与传统金融一样,货币市场也是DeFi的核心,占DeFi总TVL的60%以上,并在2025年产生了约17.6亿美元的借贷利息(包括CDP和无/抵押不足借贷)。但借贷的动机是什么?由于有三种已建立的借贷模型(如Aave v3这样的单一流动性池、如Morpho这样有风险策展人的隔离池,以及Sky及其星宿的中央银行模型),我们来逐一 بررسی 它们。

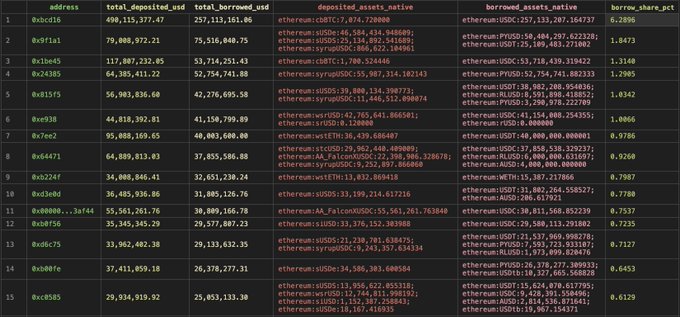

以太坊Aave v3上的前15名借款人

Morpho上的前15名借款人

借贷主要由以下三类核心活动驱动:

-

递归借贷。 一种用例是通过借入其相关等价物并进行循环来最大化生息资产的收益。目前在Aave Ethereum v3上,约39%的借贷需求是为了利用ETH质押奖励,这与Fluid、Etherfi和Lido作为主要交易对手的更高(45%以上)历史表现一致。sUSDe循环的借贷需求约为11.6%。在Morpho上,至少27%的借贷直接在协议内参与USD循环策略,耕作sUSDS、syrupUSDC、sUSDe和类似资产;约5%参与ETH策略。

现在,我们可以看到动态添加市场的一个优势——它有助于避免错过关键的“安全”收益(我们稍后将了解到),尤其是在当前经济形势下。

-

套利交易和杠杆。 下一组用例(在Aave上约占45%)涉及借入稳定币,以非稳定资产(BTC、ETH等(非ETC))为抵押,通过在其他地方赚取差价使其资本高效。例如,Morpho上的头号借款人(6.5%)获取USDC并将其存入Sky Savings。另一个主要用例是进行现货杠杆多头(Aave上的顶级借款人0x54d25 / xed0c6、0x28a55、0x741aa正是如此操作的)或出于其他原因获取稳定币同时保留对抵押品的敞口。如今在Morpho上,约40%的利息来自以cbBTC为抵押的贷款(不包括头号借款人),其中很大一部分来自Coinbase用户。

-

其他次要动机包括以稳定币为抵押借入非稳定资产进行做空,或表达其他任何交易对观点。

正如我们所见,大约一半的借贷量是为了放大另一个收益来源,因此自然会产生两个问题:它们的利息从何而来?当现有策略耗尽时,还有哪些替代方案?

网络质押奖励

质押原生区块链资产的收益有两种形式:网络发行和MEV奖励(优先费用加上贿赂)。

来源:https://dune.com/queries/1279670/2192738、https://dune.com/lido/eth-deposits-stats、https://www.helius.dev/staking/rewards、https://blockworks.com/analytics/solana/solana-supply-staking-and-validators

- 在以太坊上,大部分质押收益来自网络通胀,日最大发行量相对稳定在约2.7k ETH,2025年总计约100万ETH;在Solana上,发行量约为2400-2500万SOL。这一子来源的强大之处在于它的一致性,尽管本金是波动的。

- 约5-20%(Solana上为5-30%)的质押奖励来自并取决于链上活动(优先费用和MEV),并且自合并以来这一比例一直呈下降趋势。为什么?大约一半的MEV来自套利,一半来自抢先交易。后者由于OFA和求解器等抗MEV工具的出现而减少(目前约90%的交易通过私有路由),而前者以前主要由非中立的搜索者-构建者内部化,现在则非常依赖市场且竞争激烈。

资金费率

Ethena将永续合约资金费率引入链上是一项巨大的成就,其在2025年产生了约2.4亿美元的费用(约90%来自资金费率),使这一类别总计约3亿美元。这个工具特别有趣,因为:

- 它以Token化和可组合的方式为DeFi引入了新的收益来源

- 它相对容易捕获

- 它是持久的,这意味着它“总是”存在,尽管

- 它依赖市场且波动(例如,2021年回报率为16%,2022年为0.6%,2023年约为9%,2024年约为13% APY)

- 这使其成为固定利率和利率互换等衍生品的合适基础(与LST或借贷协议APY相比),如Pendle上所见。

虽然这个来源的可扩展性是另一个问题,但在2025年,BTC永续合约未平仓量在350亿-650亿美元之间波动,ETH永续合约未平仓量在200亿-400亿美元左右。2026年初显示总永续合约未平仓量约为750亿美元,Ethena目前的份额约为1.8%。

交易费用

任何形式的兑换一直是区块链上最主要的活动之一(如果不是第一),因此向交易者出售“铲子”以从中分一杯羹一直是一项诱人的事业。2025年,AMM LP从交易费中赚取了约42亿美元,其中62%来自Uniswap、Meteora和Raydium。

然而,以结构化产品形式捕获这些费用并非易事:

- LP通常会亏钱。 资金池面临有毒的订单流,很大一部分LP,尤其是那些提供集中流动性的LP,最终会亏损(1,2,3等),因此这项活动通常留给经验丰富的参与者。此外,一种以Uniswap LP管理器产品形式捕获这些费用的机制尚未获得太多关注。

- 有限的可组合性。 作为抵押品的LP头寸也未获得太多关注。

- 集中在长尾资产。 交易费用的很大一部分来自不太可能吸引收益产品的长尾资产。2025年,在以太坊上,约25%的交易量来自ETH-稳定币对(现在约为60%),41%来自USD对。在Solana上,50%来自SOL-USD,memecoin占30%,稳定币对占5%(现在比例约为62-12-17%)。

AMMs vs PMMs。 AMMs的可扩展性是另一个争议。尽管大部分前端交易量通过求解器网络路由,但只有约11%通过PMM而非AMMs。在Solana上,2025年专有AMMs的市场份额为30%;现在它们约占60%,并主导SOL-USD交易对,持续捕获该市场60%以上的份额,并在7月5日达到86%的峰值。

尽管如此,Gauntlet上有一些交易策略Vault,本文的主要主角Sky也对AMM LPing有一定敞口(稍后会详细介绍)。

随着DeFi永续合约的日益普及,它们的MM Vault(HLP、LLP等)可以被视为Uni LP管理器的替代品。LP的回报一直适中(约1.3亿美元),JLP增加了约6.7亿美元。自然,风险策展人正关注这一方向,以下是他们中一些人对这类产品风险概况的简要看法:“它们 [hlp, llp, giga vault, olp] 曾出现5-9%的回撤和长达数月的水下时期。每日回报遵循做市商的特点:许多小幅盈利日、相当一部分持平日以及偶尔的大幅亏损。从夏普比率来看,收益可能非常出色,但它是不稳定的且依赖路径。”

售卖风险

风险有三件事可以做:保留、缓解和转移(感谢@renatco)。如今,大多数参与者主要保留风险,尽管他们采用了先进的缓解工具。卸载(i)波动性或(ii)协议风险(技术、经济、治理)的方式仍然非常有限,因此这些方向的溢价可以忽略不计,这可能是一个尚未开发的机会。

当然,去中心化期权并非新鲜事物,DeFi已经经历了一系列实验,从期权AMM和永续期权到DOV的一些关注度,但不幸的是,这些Vault未能经受住时间的考验。一些团队继续在这个领域进行建设,希望我们能看到更多捕获Token化波动性的实例。

在机会方面,CeFi期权与永续合约竞争激烈。2025年未平仓合约在300亿至500亿美元之间波动,而目前链上未平仓合约约为18亿美元(主要来自Derive)。期权溢价与资金费率有相似之处,即它们是持久的,但捕获和打包它们是一项艰巨的任务。作为一项推测性说明,鉴于风险策展人的分配空间变得更加系统化和竞争激烈,Vault可能会多元化进入期权以保持领先。

保险承保的保费流入仍然非常小,其中大部分来自老牌Nexus Mutual,其在2025年为销售者创造了超过550万美元,并将其敞口集中在Fasanara、Infinifi和Dialectic的链上产品上。鉴于当前低收益和链上风险定价的细微差别,保险仍然年轻,或者也许DeFi对于它来说还太年轻。随着收益来源的多元化和协议稳健性的提高,需求最终可能会增长。其他形式的保险,如Aave的Umbrella或更间接的机制,如从费用中补充储备金或治理Token,可以补充特定协议的破产风险,但不太可能适合结构化产品。

RWA

由于本文的目的是探讨链上收益的产生,RWA的覆盖范围将仅限于粗略的近似值,以获得一个参考点和市场概况。查阅rwa[dot]xyz,我们可以看到总价值从2025年的约56亿美元增长到今天的270亿美元,其中美国国债占比最大,约占41%,私人信贷约占25%。通过对2025年期间每个类别的平均价值应用典型回报率,并加上生息商品和房地产,粗略估算这些资产产生了约6亿-9亿美元的收益。其影响将在后面讨论。

总结一下这次比预期长的插曲,估计2025年产生了约80亿美元的链上收益,但它是异构的,其中一些即使可以捕获也不容易(例如,AMM费用/波动性销售),安全收益的空间甚至更小。然而,随着DeFi的持续实验和加密原生机会(即使是CeDeFi),我们可能会看到更多的链上费用和捕获它们的机制。

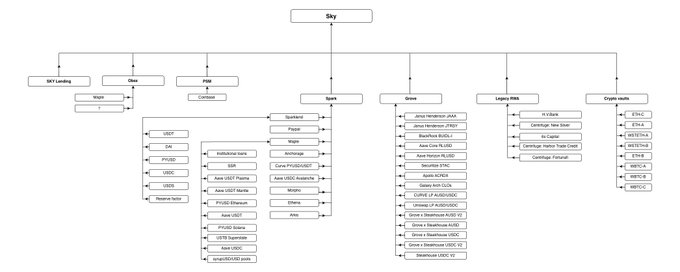

Sky

让我们回到正轨,看看Sky是如何通过分析其2025年的表现和当前定位,将大部分这些收益来源整合到一种连贯一致的策略中的。

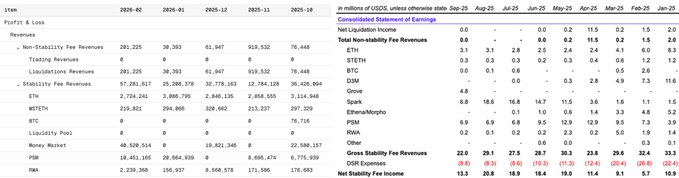

Sky 2025年 - 2026年初损益表。

来源:https://dune.com/steakhouse/maker-financial-statements https://forum.sky.money/t/protocol-economics-report-2025-q3/27401

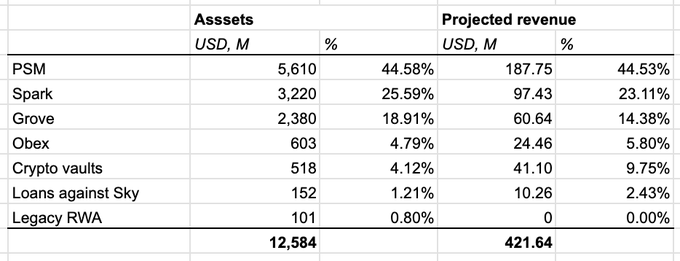

简化资产摘要和预计收入流。

来源:https://info.skyeco.com/collateral

- 首先,目前约55%的收入来自Sky自己的直接贷款(PSM、加密Vault、传统RWA、以SKY Token为抵押的借贷),45%来自Sky的星宿,这些星宿获得了无抵押信用额度。

- PSM仍然是最大的收入来源,贡献了约44%的收入。2025年,它提供了约27%的总收入,这来自USDC赚取的Coinbase奖励。

- 加密Vault现在赚取大约什一税规模的收益,其中ETH和WSETH抵押品带来的收益最多。

- 对传统RWA的直接敞口(不包括PSM)一直在下降。目前通过最近推出的星宿@grovedotfinance获得,其累计收入来自Janus Henderson JAAA(现金类工具和CLO)的47%,Janus Henderson JTRSY(国库券)的16.7%,以及BlackRock BUIDL-I(现金类工具)的15.2%。

- @obexincubator是一个较新的信用额度,目前将其所有资源(约6亿美元)分配给syrupUSD,但它旨在成为收益型结构化产品的军火库。@sparkdotfi的收入份额和资产构成自2025年4月以来一直在稳步增长,超越了d3m信用额度模型,成为关键的分配部门,产生20-65%的收入。Spark充当资产管理器和风险策展人,它(i)监督自己的借贷协议Sparklend(Aave v3的分叉),并且(ii)灵活地分配到收益生成机会(取决于当前在其风险框架内任何有利可图的机会),其收益超过借贷成本(SSR加上0.3%)。但是流入Spark的收益来自哪里呢?

-

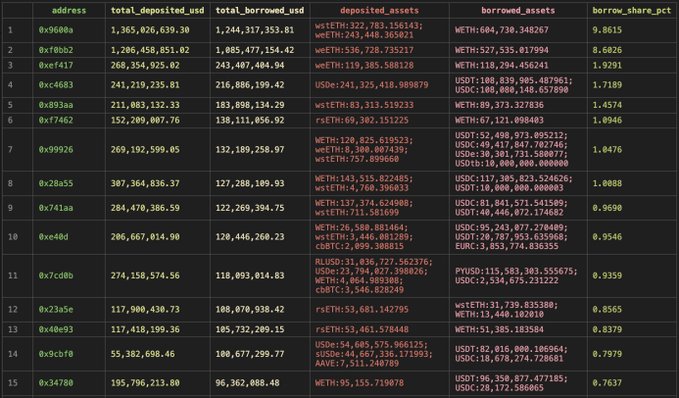

Sparklend贷款是SLL资产负债表上最大的资产,占2026年2月总毛收益的37%(不包括分发奖励),这与第三季度和第四季度(分别为33.4%和37.8%)的情况一致。为什么链上参与者会在Sparklend上借款?

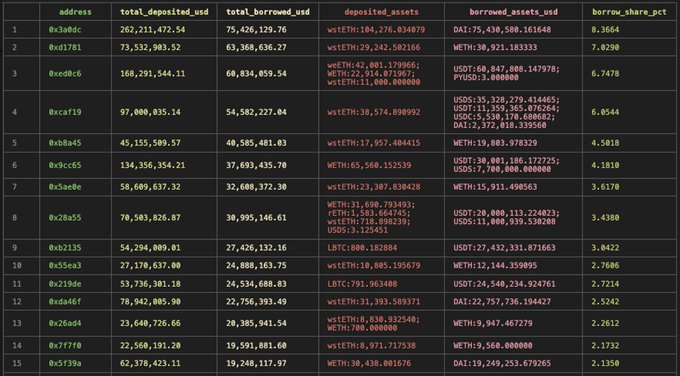

Sparklend上的前15名借款人

- 由于只有一种生息Token(WSETH)可用作抵押品,第一个也是主要用例是经典的循环策略。它约占借款的50%,是储备因子收入的关键贡献者,主要由Ipor、Threehouse、Mellow和Summerfi等实体执行。

- 其余大部分是稳定币借款。只有USDT的利率模型与SSR脱钩,并基于利用率,这可能解释了为什么它是第二大借款资产(约25%)。为什么有人会以高于市场平均水平的利率借入其他稳定币?这并不完全清楚。例如,在Spark上借款的顶级地址与7 Siblings(0x3a0dc、0x9cc65、0x28a55)相关,持有总借款价值至少15%的份额(提供了几百个闲置的ETH)。他们最近的活动包括杠杆做多ETH和SKY → SKY质押,因此保持在生态系统内的使用以及收入分成和SPK挖矿可以解释这一点。下一个最大的借款人也持续TWAPing到SKY → 质押。

-

超过一半的收入来自对其他收益来源的分配,这取决于当前的收益去向。例如,在第三季度至第四季度,相当大一部分来自Morpho、Maple和Ethena(第三季度),而今天的每日收入来自Maple(10.6%)、Anchorage(11.2%)和PayPal奖励(30%)。

-

那么@maplefinance是如何产生收益的呢?其约28%的流动性以6-9%的APR借给机构借款人,以蓝筹抵押品(BTC、XRP、SOL、HYPE)为抵押,其余部分再次部署到生息机会中。其中三分之一回流到USDS Savings,其余部分部署到Aave、PYUSD、Superstate和syrupUSD流动性池中。

-

Anchorage怎么样?机构借款以BTC为抵押,低于6.5%。

-

Morpho和Ethena呢?我们已经了解了它们的来龙去脉。

总结Sky的财务状况简要概述,它在2025年创造了3.38亿美元的收入,并向Savings支付了1.94亿美元。如今,Savings中67亿美元的USDS支付3.75%,相当于每天约68.8万美元的分配,同时赚取约117万美元。根据目前的预计收入构成快照,我们看到Spark产生的收益在链上和链下来源之间大约是50:50的比例,而Sky的收入来自非链上来源的份额更高,达到70%。这对我们所有人来说意味着什么?

-

无论在哪里产生,链上都有可持续的收益,它更少依赖市场活动和杠杆需求,并且与链上来源没有直接关联,为个人和协议提供了一个存放资金的避风港。至于Sky,由于其多元化和灵活的分配策略,它可以在链上风险偏好回归时迅速适应。此外,随着USDS实时成为最大的生息Token,正如我们从一些最大的借款人的活动中看到的那样,Sky可以间接地帮助其他协议保持利率在同一水平。

-

有人说TradFi正在吞噬DeFi,确实许多Token化的RWA是许可制的,对普通用户来说追索权有限。然而,尽管起源发生在链下,但收益被引导并重新分配到链上。这很重要,因为它为DeFi带来了流动性和各种收益,无许可协议随后可以利用这些收益。此外,它可以帮助启动和扩展下一层收益衍生品——固定利率、利率互换、风险分级和结构化产品——这是一场真正的DeFi文艺复兴吗?

- 原文链接: x.com/vadymnx/status/203...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~