深度解析:股权代币化如何打破传统金融壁垒

- chamath

- 发布于 13小时前

- 阅读 52

本文深入探讨了股权代币化如何打破传统金融市场的壁垒。它阐述了传统市场的局限性,并详细介绍了股权代币化在实现24/7交易、简化所有权记录和扩大私人市场准入方面的优势。文章也指出了当前股权代币化面临的结构性挑战,如缺乏标准化和监管复杂性。

深度解析:股权代币化如何打破传统金融壁垒

现代股票市场所依赖的基础设施,早在数字网络出现之前就已建成。

全球股票市场价值超过150万亿美元,然而交易时间仍然有限,结算仍依赖于多层中介机构,并且许多高增长公司的准入仍然仅限于一小部分投资者。

这些结构性限制决定了资本的流动方式、谁可以参与以及所有权变更的速度。

市场基础设施提供商已经在探索代币化如何使这一系统现代化。包括纽约证券交易所(NYSE)、纳斯达克(Nasdaq)和存托信托与清算公司(DTCC)在内的机构已开始开发代币化股权和结算基础设施。

随着股权代币化的采用,这些障碍正开始被解除。

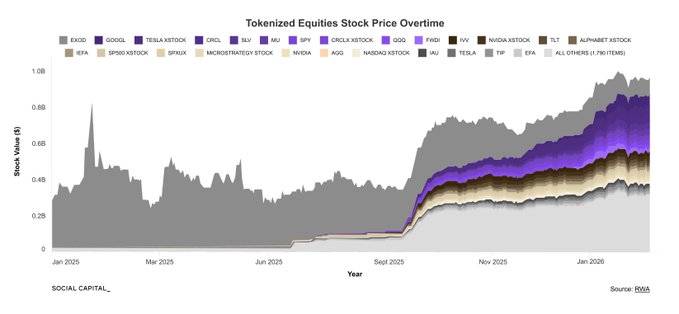

自2025年初以来,股权代币的市值增长了近3.5倍,反映了向代币化现实世界资产的更广泛转变。

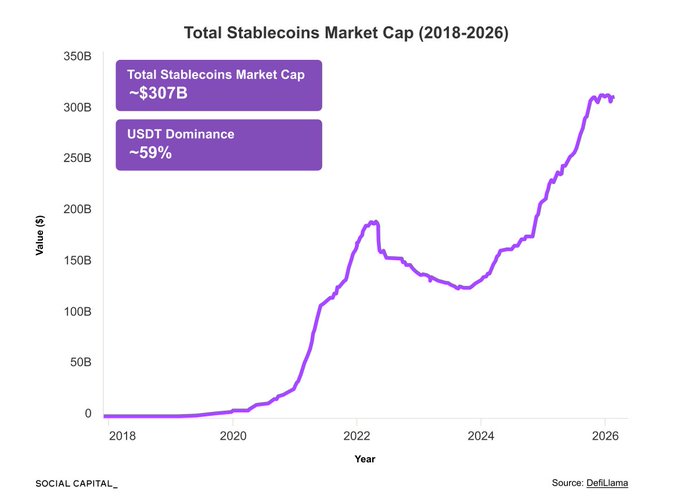

这一扩张伴随着稳定币的兴起而发生。这些与货币Hook的代币在不到五年内增长了十多倍,现在构成了链上金融活动的主要结算层:

虽然稳定币与股权代币的功能不同,但其快速采用表明,当代币化的金融工具提供明确的基础设施优势时,它们可以实现有意义的规模。

股权代币代表着下一个考验:代币化能否超越支付,扩展到金融资产的所有权领域。

什么是股权代币?

股权代币并非简单地将传统股票置于区块链上。

传统股票代表着一家公司的所有权。

股权代币是一种基于区块链的资产,它代表着公司股份或与这些股份相关的结构性债权,其所有权使用分布式账本技术(DLT)进行跟踪和转移。

代币化股权可以解决3个市场空白

- 24/7交易:市场正从24/5(或更少)的日程转向连续的24/7可用性。

即使在今天,大约11%的美国股票交易发生在常规市场时间之外。

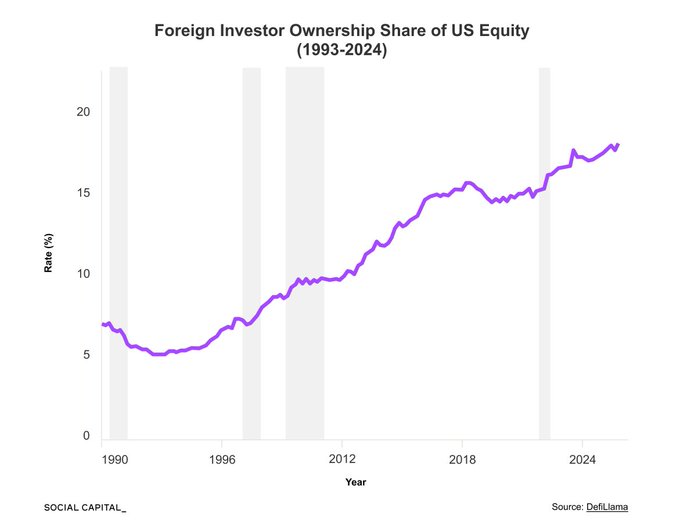

24/7的市场结构能够更迅速地在盘后交易时间内对新信息进行定价,并更好地反映全球股东基础,目前外国投资者持有约15%的美国股票。

- 所有权:在传统金融中,股权所有权通过多个中介机构记录,包括经纪商、清算公司和中央证券存管机构。

代币化减少了对这些层级的依赖,并允许所有权直接在共享账本上进行跟踪。

这使得股权从静态记录转变为可编程的金融资产。

所有者可以将资产作为链上贷款的抵押品。他们可以用它来获得信贷。他们可以将其放入自动化流动性池以产生收益。

在传统市场中,类似的操作通常需要多个中介机构和额外的结算步骤。每一次中介交互都会产生经纪费和佣金,最终增加了股权资产持有者的成本。

即使是适度的交易后摩擦减少,每年也能为股票行业节省约50亿至100亿美元。

- 准入:虽然前两个优势主要适用于公开股权,但代币化也解决了私募市场的准入限制。

根据当前的证券法规,许多私募发行仅限于合格投资者。这通常要求净资产(不包括主要居所)达到100万美元,或年收入达到20万美元,或与配偶共同收入达到30万美元。

私人公司还必须管理股东数量以保持私人身份。美国法规要求,一旦公司记录股东超过2,000名或非合格投资者超过500名,就需要向SEC报告。

此外,机构风险投资基金通常要求有限合伙人投入数百万美元。

结果是,大多数投资者在这些高增长的私人公司进入公开市场之前,很少有机会接触到它们。

股权代币化有潜力解决这种准入差距。

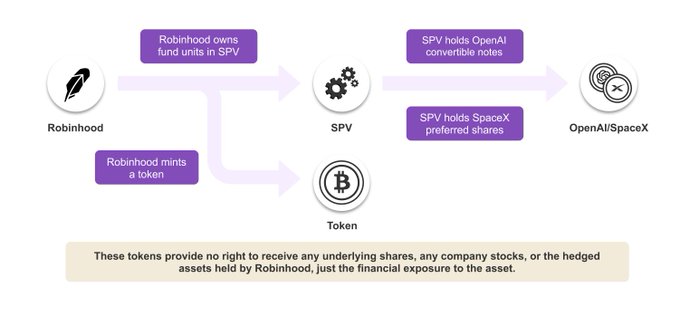

股权代币可以通过多种结构模型发行,尽管目前最常见的方法依赖于特殊目的载体(SPVs)。

在这种结构中,SPV持有基础股份,而代币则代表对该载体的金融债权。这使得发行方能够让投资者接触到那些历史上仅限于风险投资公司和机构投资者的私人公司。

举例来说,Robinhood最近宣布向欧盟的合格用户推广分发OpenAI和SpaceX代币。

这些代币提供了对世界上两个最受追捧的私人公司的敞口。然而,它们并不代表OpenAI或SpaceX股份的直接所有权。相反,这些代币代表了与中介结构相关的金融债权。

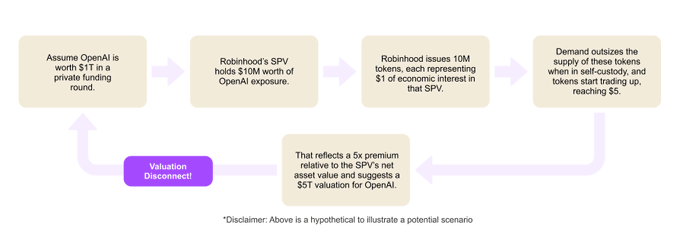

这突出了股权代币化中的一个核心挑战:代币所代表的含义并非总是标准化的。

不同的发行方可以设计具有实质上不同经济权利的代币。以Robinhood为例,目前尚不清楚SpaceX代币是提供优先股的敞口,还是如果SpaceX最终上市,这些代币可以转换为普通股。

优先股和普通股在清算优先级、投票权和回报特征方面有所不同。如果这些条款不明确,投资者无法轻易对与同一公司Hook的代币进行定价或比较。

因此,许多代币化的私募股权产品提供的是经济敞口,而非直接所有权。由于代币与基础股份处于独立的法律层面,投资者必须在假设自己实际拥有什么之前了解其结构。

尽管存在这些结构性模糊性,投资者对私募市场的需求仍在持续增长。这发生在一个更广泛的背景下,即公司保持私人状态的时间越来越长。

调查显示,大约90%的美国人愿意将一部分退休储蓄配置到私人资产中,其中Z世代和千禧一代投资者表现出特别浓厚的兴趣。

股权代币化有望提供更大的私募市场准入、持续的流动性以及构建金融所有权的新方式。

但伴随这种新的准入水平而来的是一种新的复杂性。

当两个代币能以根本不同的方式指代同一家公司,并且经济敞口并不总是意味着所有权时,投资者如何将真正的机遇与结构性风险区分开来?监管又该如何应对?

我们Social Capital的研究团队在我们的股权代币化深度研究中,从第一性原理探讨了这些问题。在其中,我们涵盖了:

- 股权代币化为资本市场带来的核心益处

- 代币化三难困境以及试图解决它的三种结构设计

- 市场版图:主要发行方、他们提供什么以及他们的结构有何不同

- 自托管在实践中的含义以及将代币从经纪平台转移出去的权衡

- 私人公司代币的结构方式以及投资者实际购买的是什么

- 美国、欧盟和其他主要司法管辖区的监管格局

- 单一的代币设计是否能满足监管机构、保护所有权并与更广泛的金融系统整合

- 原文链接: x.com/chamath/status/202...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~