2026年展望:重构 - 波妞的视角

- 4pillars

- 发布于 2025-12-15 16:25

- 阅读 565

本文分析了HIP-3协议如何通过降低准入门槛,推动DEX向非加密资产和现实世界数据扩展,实现PvE增长模式。同时,讨论了市场估值从叙事驱动转向现金流驱动的趋势,以及预测市场如何将集体预期转化为可量化的数据,为金融机构和AI模型提供参考。最后,探讨了不同地区对预测市场的监管差异,以及其未来作为信息生产工具的潜力。

主要内容

-

HIP-3 移除了启动新的永续期货市场的技术壁垒,并实现了需求驱动的市场创建模式,将 DEX 从 PvP 动态中的 CEX 竞争对手转变为 PvE 风格的扩展路径,扩展到非加密资产和真实世界数据。

-

市场正在从叙事驱动的增长过渡到现金流驱动的、以可持续性为导向的估值,只有少数具有真正收入并回流到 Token 的项目,如 Hyperliquid 和 Pump.fun,才有可能控制下一个周期。

-

预测市场将以往私下或非法的博彩活动转化为公开的链上数据和集体预期的时间序列数据,为金融机构、数据供应商和 AI 模型创建实时的概率信号和另类数据,作为聚合信息和估计概率的经济机制。

-

监管已经产生了一种分裂的制度,预测市场在西方走向机构化,在亚洲则受到压制,这造成了一个主要的短期限制,但也为预测市场发展成为将集体信念转化为数据和产生信息的市场的基础设施开辟了道路。

-

- *

1. HIP-3 如何开启一种新的 PvE 风格的增长模式

交易所的商业模式正在转变。

中心化交易所 (CEX) 仍然基于机构信任保持着结构性优势:法币出入金通道、托管和监管访问。这使得它们成为机构资本的天然入口点,并为流动性和运营可靠性提供了稳定性。但同样的监管义务、内部控制和托管基础设施也造成了高昂的固定成本。因此,CEX 在实验和决策方面都比较慢,这限制了它们的创新步伐。

相比之下,去中心化交易所 (DEX) 通过激励结构实现了增长。它们在链上原生协调 LP、交易者和建设者之间的奖励。但以前启动一个新的交易所或市场需要一个团队从头开始构建匹配引擎、保证金和清算系统以及预言机。这造成了一个有意义的技术进入壁垒。

HIP-3 移除了这个壁垒。

Hyperliquid 现在允许任何质押 500,000 HYPE 的人使用与主交易所相同的 CLOB 引擎、保证金逻辑和清算系统来部署他们自己的永续期货市场。构建交易所的技术负担消失了。市场创建成为一个标准化的链上部署过程,需要资本和一个可信的预言机,而不是一个完整的工程团队。壁垒从技术能力转移到了资本和预言机设计。

这种改变不仅仅是提高了效率;它改变了创新发生的位置。

建设者现在可以试验流动性结构、费用设计、预言机定义和杠杆限制,而无需重新创建后端。挑战变成了识别需求面——一些人想要投机的数量——并将其锚定到一个值得信赖的预言机上。实际上,现在可以通过三个组成部分创建市场:市场 + 预言机 + 需求。

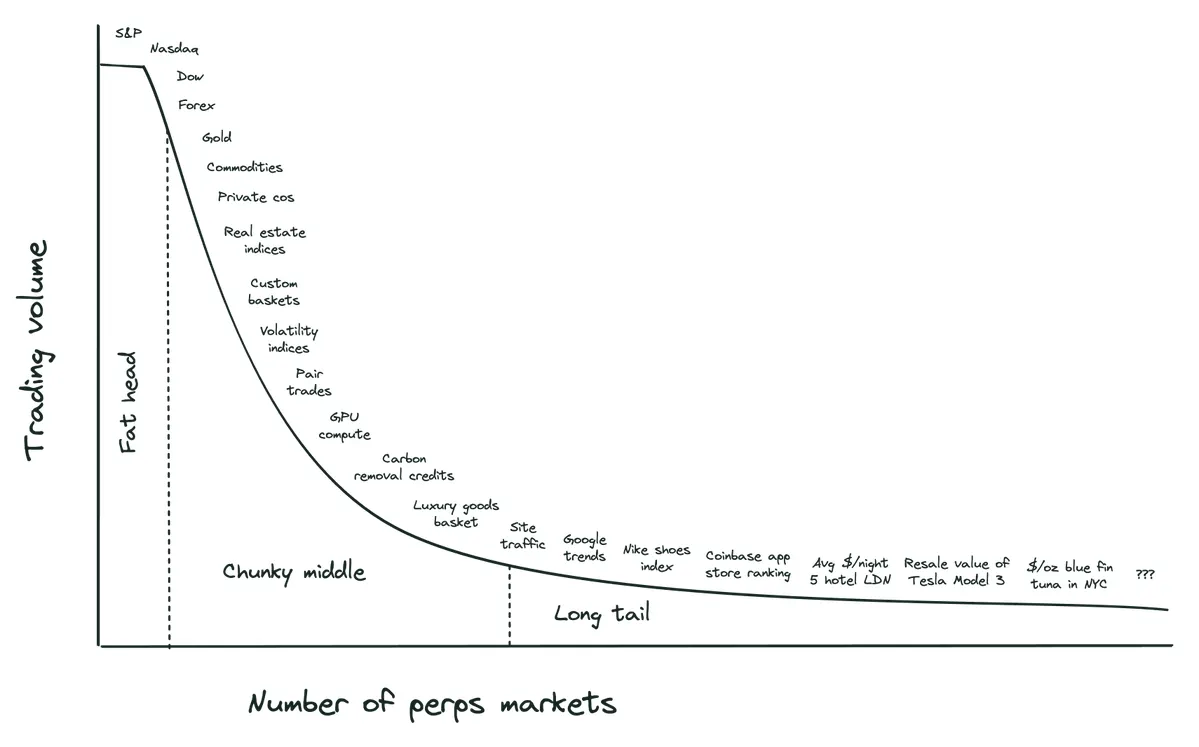

这扩大了可以上市的范围。

正如 Ventuals 创始人 Alvin Hsia 描述的那样,“肥头”将包括传统金融中已经很好地涵盖的资产类别——指数产品、外汇、商品。“粗壮的中间”包括私募股权、真实世界数据集和商品指数。而“长尾”则延伸到利基信号,如本地化房地产价格、产品溢价或文化趋势指数。传统金融无法轻易地将这些数据点商品化,但链上结算系统可以。HIP-3 有效地实现了需求驱动的市场创建模式。

这使 DEX 从 CEX 竞争对手转变为结构上不同的东西。

HIP-3 不是争夺固定数量的加密原生流动性(PvP 动态),而是允许 DEX 扩展到非加密资产和真实世界数据。这带来了新的流量、新的用户和新的需求形式——一种 PvE 动态,市场规模增加而不是重新分配。它还加深了协议层面的收入。

一个明显的例子是 Hyperliquid 的 XYZ100 市场,该市场在推出后的三周内累计交易量超过 13 亿美元,表明当基础设施标准化时,新的资产类别可以快速扩展。

简而言之,CEX 继续提供稳定性和监管访问,但基于 HIP-3 的永续 DEX 在速度、实验和资产扩展方面获得了优势。这些不是替代品;它们是不同的增长路径。

交易所的竞争优势将从后端工程转向市场设计和用户体验,领导地位将由哪个协议能够将其转化为可持续价值来定义。

2. 从叙事驱动的估值到现金流驱动的估值

2025 年的市场与之前的周期根本不同。

提振所有资产的广泛流动性环境已经消失。现在资本有选择地流动。价格更多地反映了实际业绩,而不是叙事,未能产生收入的项目自然会被淘汰。大多数山寨币仍然没有恢复到 2021 年的高点,而具有明确收入的协议即使在市场回调期间也继续表现出相对优势。

机构资本的到来巩固了这种转变。

Tradfi 框架正被直接应用于加密货币。收入、净收入、费用产生、用户活动和利润分配正在成为项目评估的主要指标。市场正在远离通过故事或预期增长进行估值。只有将实际收入回流到 Token 的项目才能获得更高的市场估值。

在这种背景下,Uniswap 最近关于激活费用开关的提案具有象征意义。一个旗舰 DeFi 协议明确选择将现金流与 Token 价值联系起来,这表明基本面(而不是叙事)现在处于市场定价的中心。

一个清晰的跑赢大盘的群体已经出现。

Hyperliquid (HYPE) 和 Pump.fun (PUMP) 是领先的例子。

Hyperliquid 是交易量、未平仓合约和交易者数量方面最大的永续 DEX,并且正在将 HyperEVM 定位为后端基础设施层(“所有金融之家”)。截至 2025 年 11 月,累计交易量为 3.1 万亿美元,总用户数为 81 万,未平仓合约为 90 亿美元。值得注意的是,Hyperliquid 将 99% 的永续费用收入分配给 HYPE 回购,直接将协议现金流与 Token 价值联系起来。总回购已达到 3440 万 HYPE(约 13 亿美元),约占流通供应量的 10%。HIP-3 扩展、USDH 稳定币采用和协议层面的收入增长仍然是未来的关键驱动因素。

Pump.fun 是领先的 memecoin 交易平台,产生了约 11 亿美元的累计费用。其回购计划已购买约 830,000 SOL(约 1.65 亿美元),相当于其流通供应量的约 10.3%。最近的收购(Terminal 交易平台)、媒体整合(流媒体功能)和移动端推出表明用户将进一步增长。总而言之,这些协议代表了收入驱动的 Token 估值模型的新基准。

其他项目也显示出强劲的收入势头。

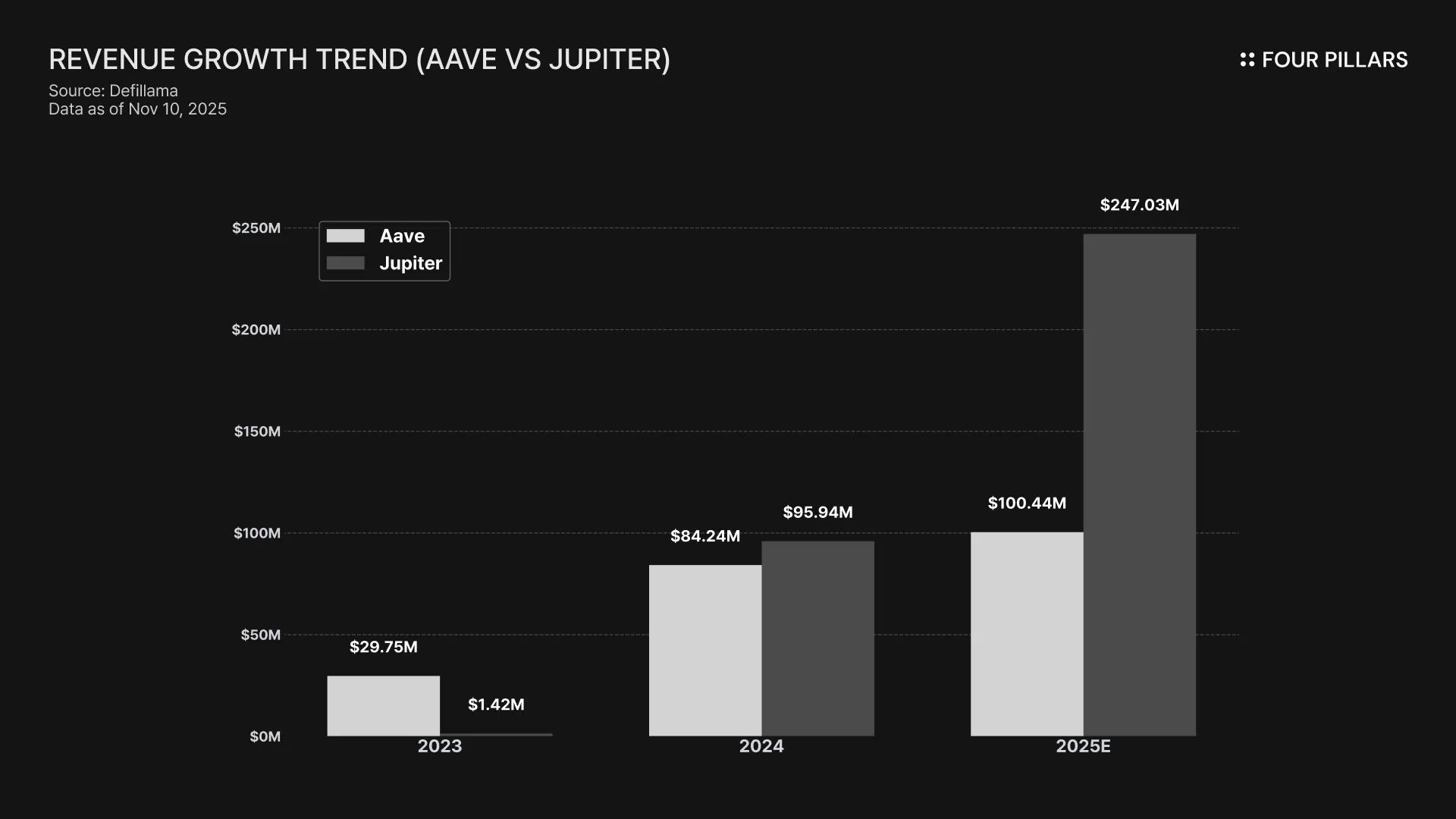

Aave (AAVE) 和 Jupiter (JUP) 继续发布稳定且不断增长的现金流,而 Coinbase (COIN) 尽管是上市股权,但受益于通往 Base 链 Token 的日益清晰的道路。Coinbase 还扩大了其收入结构:2025 年第三季度的订阅和服务收入达到 7.467 亿美元(环比增长 13.9%),表明除了交易费用之外的多元化。

Aave 的年度收入从 2975 万美元(2023 年)增长到 9939 万美元(2025 年),同期净收入从 1283 万美元增长到 4922 万美元。Jupiter 的收入增长更为显著——从 142 万美元(2023 年)增长到 2.4606 亿美元(2025 年)——Token 持有者的收入达到 1.2736 亿美元。

这种转变正在从单个 dApp 扩展到 L1 和 L2 生态系统。仅凭技术价值或投资者品牌不再足够。拥有真实用户、真实交易和协议层面收入的链条正在获得更强的市场认可。关键的评估指标正在成为经济活动的可持续性。

总而言之,市场正在从叙事驱动的增长过渡到现金流驱动的、以可持续性为导向的估值。这不是一个暂时的周期,而是投资者理解和定价加密资产的结构性转变。只有少数能够证明实际收入和 Token 价值明确增长的项目才能控制下一个周期,而 2026 年的市场可能会围绕这些业绩支持的参与者进行重组。

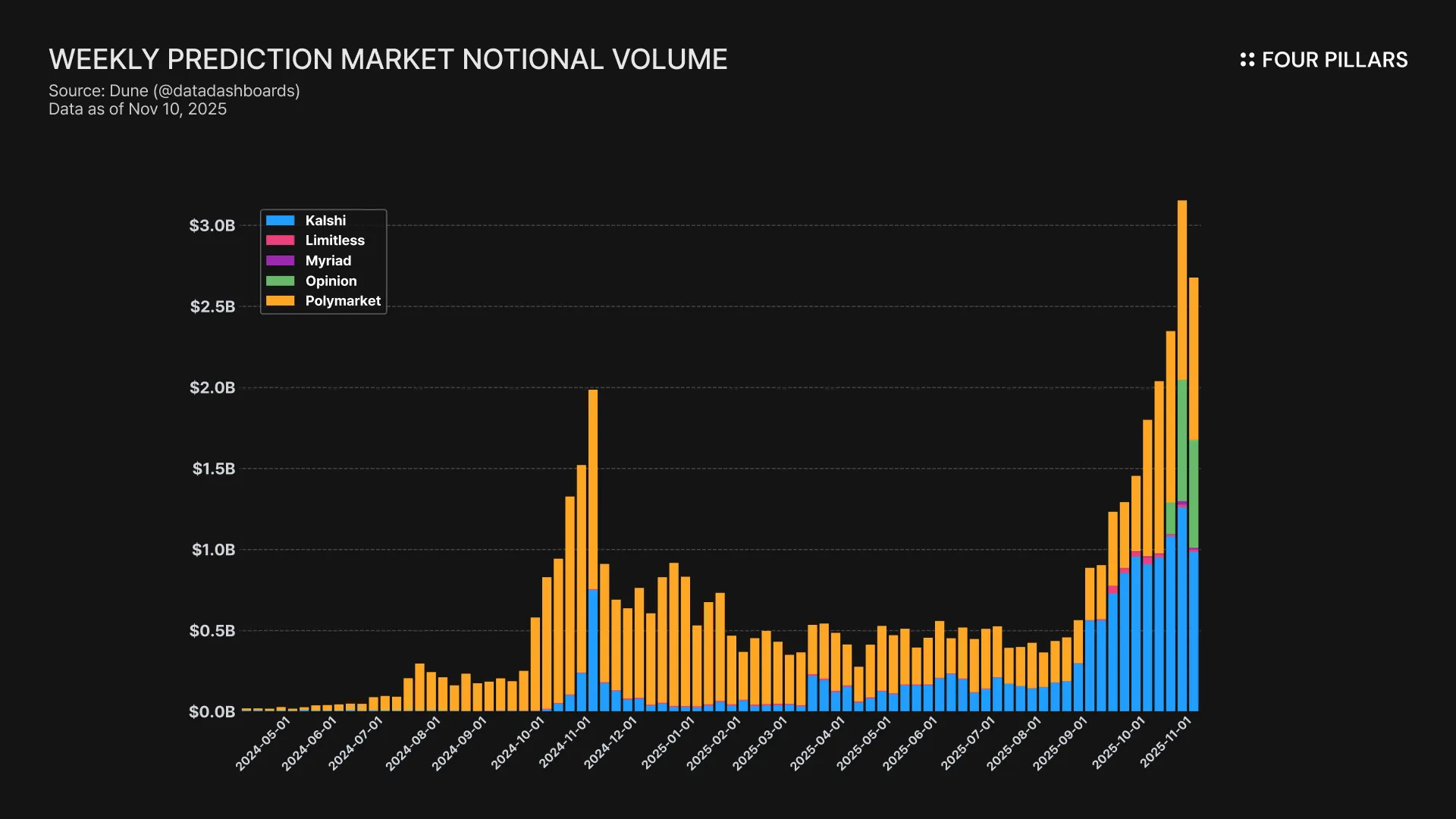

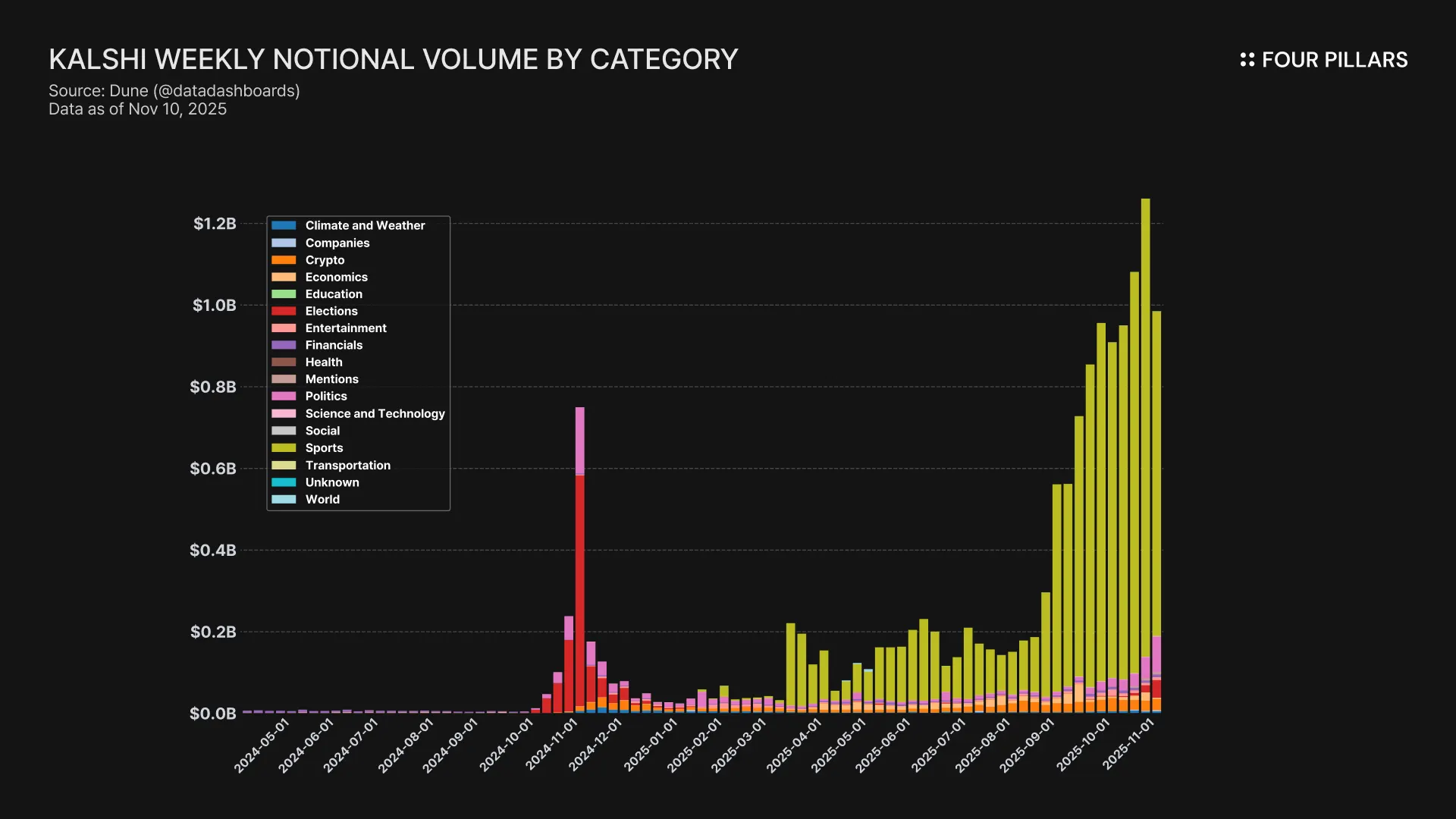

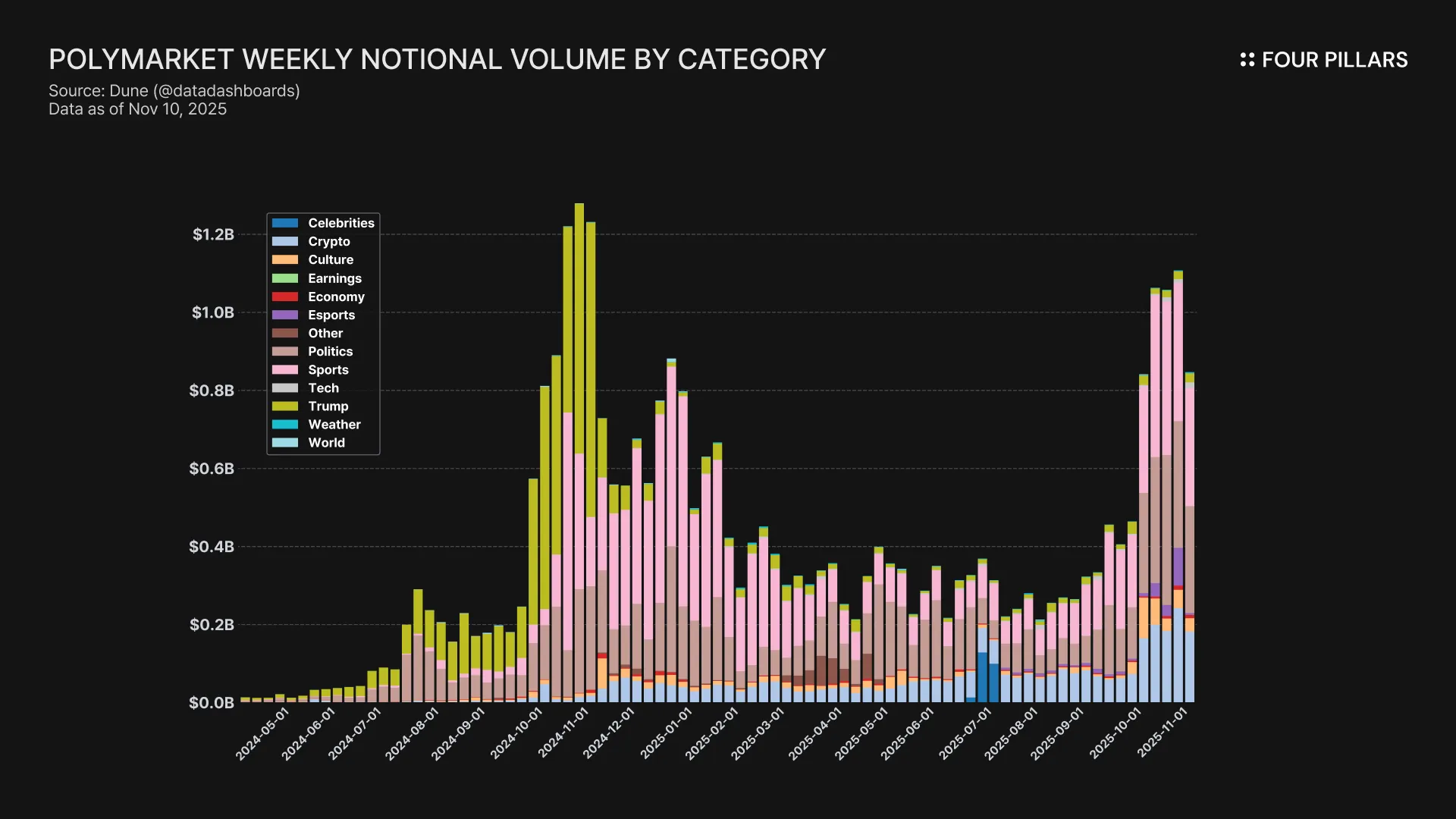

3. 通过预测市场量化市场预期

预测市场是一项实验,旨在将以往私下或非法的博彩活动转化为公开的链上数据。从本质上讲,它们通过将真金白银投入这些信念,来量化人们分配给未来事件的概率。这使得它们不仅是投机场所,而且是聚合信息和估计概率的经济机制。

自 2024 年以来,预测市场迅速增长。

截至 2025 年 10 月,每周名义交易量约为 25 亿美元,每周交易量超过 800 万笔。Polymarket 占所有活动的 70-75%,而 Kalshi 约占 20%。在获得 CFTC 批准(DCM 状态)并扩展到体育和政治市场后,Kalshi 的份额急剧增加。Polymarket 主要在美国境外继续增长,并在政治、经济和技术类别中扩展。

预测市场数据很重要,因为它提供了其他指标没有提供的东西。

民意调查、社交媒体情绪和机构研究速度慢、成本高,并且通常滞后于预期的实际变化。预测市场实时定价这些预期。例如,与传统民意调查相比,Polymarket 明显更早地反映了唐纳德·特朗普 2024 年选举赔率的提高。

实际上,预测市场创建了集体预期的时间序列数据。这些曲线可以用作政治、经济、体育和技术事件的实时概率信号。金融机构、数据供应商和 AI 模型越来越多地将这些市场视为量化预期的潜在另类数据来源。

从机构的角度来看,预测市场不是“赌博的数据化”,而是不确定性的金融化。由于预测市场价格反映了共识概率,因此宏观交易员和对冲部门可以使用它们来管理事件风险。Kalshi 已经提供与通货膨胀、就业数据和利率决策相关的市场。这些产品自然会吸引希望获得与特定宏观结果相关的敞口或保护的参与者的对冲兴趣。

Polymarket 的数据也已在学术研究中进行了研究,其中它显示出比传统民意调查更强的领先滞后行为。一些数据科学项目已经提议使用这些概率曲线作为定量模型中的特征。

随着预测市场的成熟,它们创建了一个新的价值链,将市场 → 预言机 → 数据 → 应用程序联系起来:

-

市场: 交易产生概率信号

-

预言机: 用于解决结果的可信机制

-

数据: 标准化和清理的时间序列数据集

-

应用: 金融、媒体、研究小组和 AI 系统消费

今天的主要障碍是监管,监管立场因地区而异。

根据 Four Pillars 分析师 Calvin 的报告,亚洲司法管辖区仍然大多禁止:韩国、新加坡和泰国将预测市场归类为非法赌博并阻止访问,并对用户处以罚款。日本和香港缺乏明确的法律框架,使得运营实际上不可能。

西方司法管辖区更加灵活。

美国根据 CFTC 将预测市场监管为“事件合约”。Kalshi 在 DCM 许可下合法运营,Polymarket 旨在通过 2025 年收购 QCX 重新进入美国市场。英国和欧盟的部分地区正在测试监管沙箱,允许对类似预测市场的产品进行有限的实验。这些差异导致了一种分裂的制度:西方机构化,亚洲压制。

这种监管差距是一个主要的短期限制。

但从长远来看,预测市场可以演变成将集体信念转化为数据的基础设施。如果司法管辖区开始认识到它们的公共利益价值,这些市场可能会超出赌博类别,并作为网络发挥作用,以实时捕获、评估和定价事件的概率。

这创建了一个系统,其中市场价格反馈到金融、媒体、政策制定和 AI 中。从这个意义上讲,预测市场发出了从“解释信息的市场”到产生信息的市场的转变信号,从而加强了一个价格成为集体预期主要代表的世界。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~