影响市场:解决预测市场衍产品的“如何”和“为什么”

- Galaxy

- 发布于 2026-01-26 16:11

- 阅读 495

本文深入探讨了Impact Markets,这是一种新兴的市场类型,旨在更有效地将事件与结果联系起来。

预测市场的成功揭示了对将事件映射到结果的工具的需求。 影响市场更有效地满足了这种需求。

介绍

本月,Galaxy Research 发表了一份关于影响市场(Impact Markets)和决策市场(Decision Markets )的高级解释性报告。 它深入了解了这些市场是什么,它们解决的用例,以及它们如何映射回预测市场。 在过去的报告中,我们涵盖了决策市场的_为什么_和如何,但没有对影响市场做同样的事情。 以下内容通过一些人对影响市场提出的问题和批评的视角,涵盖了这些要点。 值得注意的是,提出了以下三个要点:

-

为什么不直接使用“如果 发生, 将上涨/下跌?”的预测市场呢?

-

市场是多维的; 在复杂的市场中,如何充分隔离个体条件?

-

为什么预测市场的成功意味着对影响市场的需求?

影响市场尚处于起步阶段,但它们的回报结构遵循标准的金融原则,而不是纯粹的投机理论。 它们建立在决策市场和预测市场中建立的先例基础上,并且正在被包括 Lightcone 和 Butter 在内的几个团队探索。 有关影响市场及其运作方式的背景信息,请参阅此 Galaxy Research 报告。

为什么不直接使用“如果 发生, 将上涨/下跌?”的预测市场呢?

影响市场和预测市场编码的是根本不同的经济对象。 定向预测市场聚合关于变动的无条件信念。 影响市场聚合关于在指定事件发生的情况下价值的有条件信念。 这种差异决定了可以表达哪些信息,承担哪些风险,以及由此产生的信号可以支持哪些决策。

定向市场将分布折叠成一个符号

上涨/下跌市场只回答预期价格变动的符号(方向),而不是可能结果的分布。 这种区别在经济上很重要。 两种截然不同的情景可能会产生相同的“上涨”结果:

-

BTC 有 90% 的概率上涨 1%

-

BTC 有 10% 的概率上涨 40%

定向市场将这些结果视为相等,即使它们意味着非常不同的:

-

最佳头寸规模

-

对冲策略

-

资本配置决策

-

尾部风险暴露

默认情况下,定向市场会丢弃幅度、凸性和离散度。 相比之下,影响市场并不试图预测方向。 相反,它们表明市场认为有条件价值分布的中心在哪里。 这不仅仅是对同一问题的更丰富的观点,而是一个完全不同的问题。

上涨/下跌市场消除基数信息并夸大共识

预测市场有效地聚合序数信念,例如“可能性大于不可能”。 影响市场聚合基数信念,例如“在这种情况下,资产价值为 _$Z$”。

这种差异具有重要的协调后果。 两个交易者可以同意 BTC“上涨”,但对上涨多少存在分歧。 定向市场使这些交易者看起来一致,即使他们的经济信念、风险承受能力和最佳下游行动根本不同。

通过将分歧强制纳入二元结果,上涨/下跌市场系统地夸大了共识。 影响市场迫使分歧进入价格发现。 离散度直接出现在估值中,而不是隐藏在共享符号背后。 这种离散度通常是决策最相关的信息。

定向预测市场在结构上是信息丢失的

即使交易者持有精确的条件观点,定向预测市场也无法传递这些观点。

一个认为“如果美联储降息 75 个基点,BTC 价值 110,000 美元”的交易者无法将这种信念直接编码到“如果美联储降息 75 个基点,BTC 会上涨吗?”市场中。 他或她能做的最好的事情是投“是”或“上涨”的票,这必然会丢弃:

-

幅度

-

凸性

-

尾部信念

这种损失是市场设计的结果。 一旦有条件估值被折叠成二元结果,就无法推断出丢失的信息。 因此,交易者必须通过分层假设来重建市场“真正意味着”什么:

-

有条件概率

-

相关性

-

时机

-

基差风险

影响市场通过允许交易者直接表达有条件估值来消除此推断步骤。 市场价格是感兴趣的对象,而不是进入单独建模管道的输入。

有条件执行改善风险范围

定向预测市场施加无条件资本风险。 一旦进入头寸,无论结果如何,本金都会暴露。 即使交易者对事件影响的看法是正确的,如果事件没有发生,他们也会损失股份。 这是预测市场设计的固有局限性。

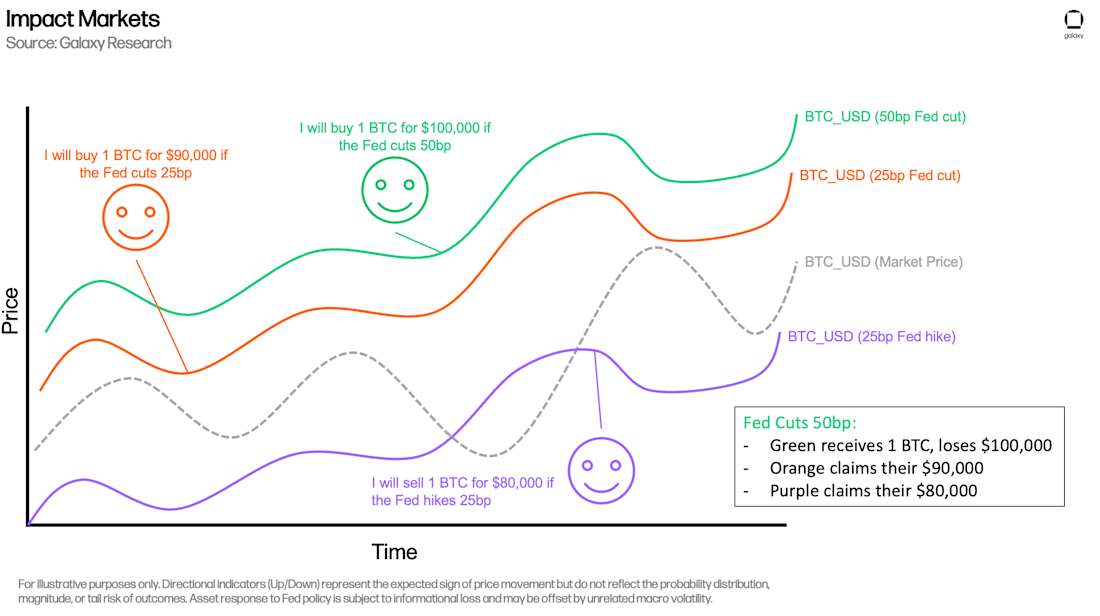

影响市场颠倒了这种结构。 只有在事件发生时,资本才会面临风险。 交易是有条件地执行的:

-

如果事件没有发生,交易将被解除

-

本金不会暴露于不相关的世界状态

-

风险被精确地限定在交易者想要表达的情景中

这允许交易者表达诸如“_如果_美联储降息 75 个基点,BTC 价值 110,000 美元”的观点,而无需推测美联储是否_会_降息。 在预测市场中,这两种信念是不可分割的。 在影响市场中,它们被干净地分离。

结果是改善的风险/回报曲线。 在预测市场中,交易者实际上只是在投机方向和概率,并且无论他们的经济直觉多么正确,都可能损失本金。 另一方面,影响市场有条件地结算,并将回报和风险与事件的发生对齐。

定向市场无法产生对冲等效的回报

定向市场可以产生 10 倍以上的回报,从而吸引一些用户进入预测市场,但在上涨/下跌市场中,回报与标的风险正交。 换句话说:

-

赢得预测并不能抵消资产的损失

-

输掉预测并不能限制下行空间(输掉的赌注归零)

-

对冲比率(对冲价值与头寸价值之比)未定义

这使得这些市场更接近投机性的补充,而不是对冲工具。 相比之下,影响市场产生经济同构的回报:

-

有条件交易直接抵消(或锁定)资产结果

-

对冲在结构上是精确的

-

不需要事后重新平衡

这种区别是结构性的。

定向市场将因果关系折叠成相关性

“如果 Z 发生,BTC 会上涨吗?”通过相关性工具表达了一种因果直觉。 定向预测市场只能编码两个变量是否一起移动,而不能编码事件对经济结果意味着什么。 即使交易者持有丰富的因果信念,市场也会将这些信念折叠成二元符号。 影响市场并不试图在保持所有其他条件不变的情况下隔离 Z 的纯因果效应。 相反,它们迫使交易者在 X 发生的世界中对预期的经济结果进行定价,纳入所有预期的二阶反应和相互作用力。 区别不在于干净的因果关系和噪音之间,而在于定价后果与发出方向信号之间。 这种区别在以下情况下最为重要:

-

多个事件同时发生

-

二阶效应占主导地位

-

政策行动、竞争反应或监管变化相互作用

在这种环境中,定向市场将异构机制模糊成一个简单的“是/否”结果,掩盖了幅度、离散度和下游影响。 有条件定价不会消除复杂性,但它将其引导到一个明确的经济对象中:资产在指定世界状态下的价值。

因此,影响市场不声称因果关系的纯洁性。 它们提供经济上的特殊性。 它们用有条件估值取代了粗略的相关性,允许市场表达事件的价值,而不仅仅是它是否与价格变动相吻合。

这引导我们进入下一节,讨论市场的复杂性、影响市场在其中的地位以及它们解决的定价问题。

市场是多维的; 有条件定价不需要因果隔离

市场已经是多维的。 资产价格反映了数千个相互作用的不确定性的聚合,没有一个不确定性是被孤立定价的。 影响市场并不试图将这种复杂性分解为干净的因果渠道。 相反,它们引入了显式的条件,询问在特定事件发生的现实分支中,资产的价值是多少。 目的不是消除复杂性并引入完美的因果关系,而是消除最大和最重要的不确定性。

影响市场对有条件的世界定价,而不是孤立的原因

影响市场并不试图衡量在保持所有其他条件不变的情况下事件的纯因果效应。 没有哪个市场会这样做; 它们对结果而不是机制进行定价。

相反,影响市场提出了一个更现实的问题:在指定事件发生的世界中,资产的预期价值是多少? 该估值整合了所有预期的二阶反应和相互作用力,因为它们预计会在该世界中发挥作用。

例如,一个关于“GOOGL | GPT-6 下周发布”的影响市场并不声称 GPT-6 本身会导致 GOOGL 价值特定金额。 它声称在 GPT-6 下周发布的世界中,鉴于市场预期会发生在该情景中及周围的所有其他事情,GOOGL 价值 _$Z$。

市场已经对相互作用效应的捆绑包进行定价

在实践中,事件很少孤立发生。 降息与宏观经济放缓同时发生。 监管行动与政治变化同时发生。 产品发布会引发竞争和政策反应。

现货价格反映了相互作用的预期捆绑包,将许多单个驱动因素折叠成一个单一的价格结果。

影响市场只是通过指定条件事件来使这种聚合显式化。 这提高了透明度,因为交易者确切地知道正在定价的内容,分歧直接出现在价格中,并且可以比较跨情景的有条件估值。

将定向预测市场与场外模型相结合的替代工作流程不会产生更清晰的因果关系。 它将假设隐藏在对其他参与者不可见的私有模型中。

即使复杂性仍然存在,条件也会缩小不确定性

对事件进行条件化并不能消除不确定性,但它会缩小不确定性。

像 GOOGL 这样的资产的未来价格跨越了数千种可能的宏观、监管、竞争和地缘政治路径。 对一个显著事件进行条件化会从考虑中删除这些时间线的一个大子集,并迫使交易者重新加权剩余的时间线。

“GOOGL 下个月”是一个广泛的分布。 “GOOGL 下个月 | GPT-6 下周发布”大大缩小了该分布,即使仍然存在许多不确定性。

像 GOOGL 这样的资产的未来价格跨越了数千种可能的宏观、监管、竞争和地缘政治“宇宙”。(图片:ChatGPT)

像 GOOGL 这样的资产的未来价格跨越了数千种可能的宏观、监管、竞争和地缘政治“宇宙”。(图片:ChatGPT)

剩余的不确定性是残余风险,市场旨在对其进行定价。

影响市场何时最能提供信息

当条件事件在实质上重构概率空间而不是解决所有不确定性时,影响市场最能提供信息。 这通常包括:

-

选举和重大政治结果

-

中央银行和财政政策转变

-

重大监管行动

-

平台发布和技术突破

-

加密货币协议升级和硬分叉

这些事件并没有消除不确定性(这是生活中的一个事实),但它们会重新排序。 影响市场表明了这种重新排序如何转化为经济价值。 对不太重要的事件的影响市场并非完全无用,但它们的交易可能不活跃或收敛到接近现货价格。 该结果本身就提供了信息。 市场发出信号,表明在这种情况下,世界看起来没有明显的不同。

为什么预测市场的成功意味着对影响市场的需求?

因为交易量最高的预测市场聚集在具有巨大经济后果的事件周围,所以它们的成功揭示了对将事件映射到结果的工具的潜在需求。 影响市场满足了这种需求,它提供了一种更具表现力的方式来直接定价和对冲这些后果。

预测市场的成功揭示了对有条件经济学的潜在需求,而不仅仅是对概率的需求

存在对影响市场需求的最好证据不是预测市场的总交易量。 而是该交易量集中在哪里以及用户参与的原因。 经验表明,最大和最持久的预测市场(体育市场除外)聚集在:

-

选举

-

中央银行的决策

-

重大监管行动

-

领导层变动

它们受欢迎不仅仅是因为用户喜欢对政治进行投注。 它们受欢迎是因为它们:

-

实质性地影响资产价格、业务和资产负债表

-

在传统市场中难以或不可能干净地进行对冲

当事件风险与经济风险相交时,预测市场就会成功。 这种交叉点是影响市场的自然切入点。

交易量集中表明对表现力的需求

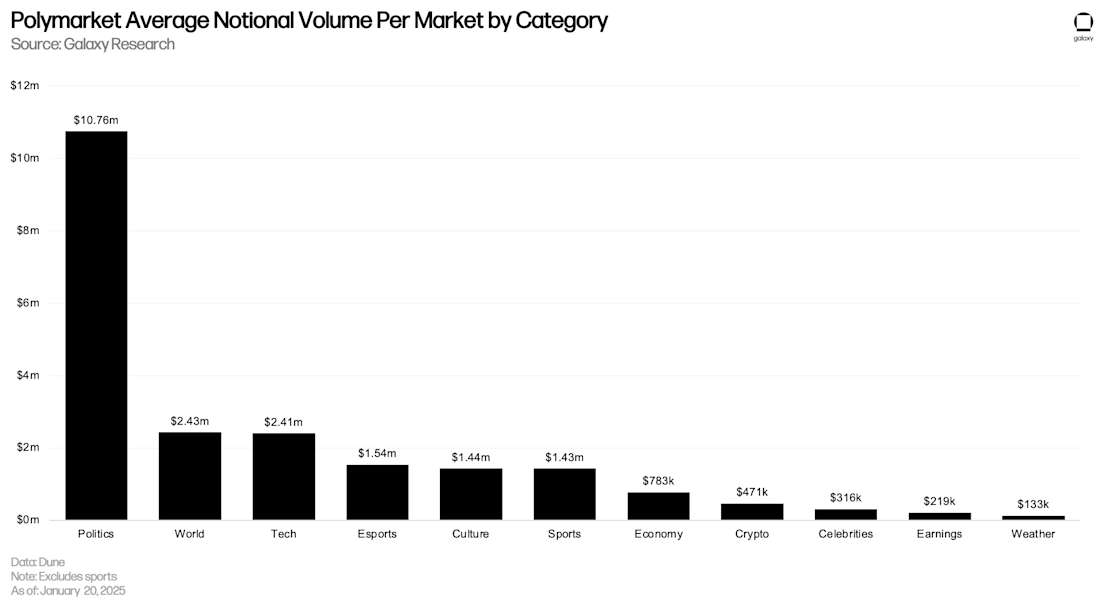

每个市场类型的平均交易量集中在少数宏观和政治市场中这一事实本身就说明了问题。 这是通过每个市场类型的平均名义交易量(不包括体育市场)揭示的。

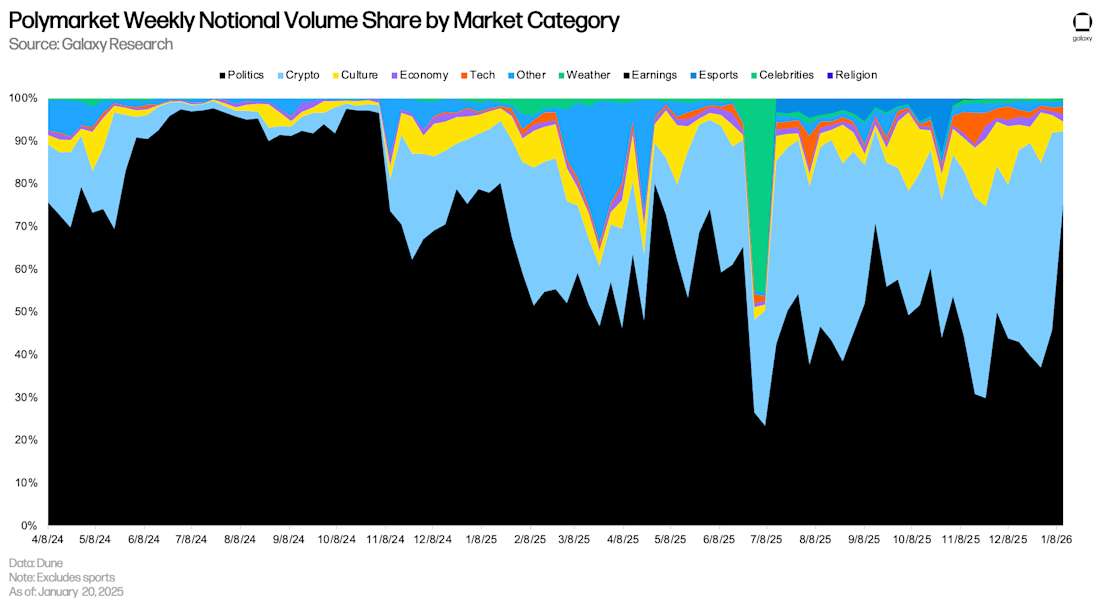

它也通过市场类型的绝对名义交易量揭示(再次不包括体育市场)。

如果用户纯粹想要:

-

智力预测

-

娱乐

-

纯概率估计

...交易量将在市场类型中更均匀地分布。 相反,它聚集在具有较大经济表面的事件周围。 这表明:

-

需求随着下游经济后果的增加而扩大

-

用户愿意为将事件映射到结果的工具支付费用

影响市场正是如此。

预测市场被用作粗略的经济代理

在实践中,许多用户已经将预测市场视为不完善的经济工具。 例子:

-

BTC 持有者购买反加密总统候选人的“是”合约

-

股票投资者通过政治市场对冲选举结果

-

基金通过与政策相关的押注来表达宏观观点

这些用户主要不是在寻求概率真理。 他们是:

-

对冲风险

-

管理风险

-

使用无条件市场近似有条件风险

预测市场在这里“有效”只是因为没有更好的东西存在。 影响市场为相同的意图提供了更具表现力的工具。 它们是预测市场的萨克斯管。

结论

影响市场不仅仅是对预测市场的渐进式改进。 它们是一种结构性扩展。

当预测市场将丰富的有条件信念折叠成二元结果时,影响市场对有条件的世界本身进行定价。 这允许市场表达幅度而不是方向、分歧而不是虚假共识,以及经济上可对冲的回报而不是正交的“赌注”。

围绕选举、政策决策和监管行动的预测市场的成功不仅表明对概率的需求,而且表明对将事件映射到结果的工具的需求。 影响市场通过使有条件估值显式化、事件限定化和直接可操作来满足这种需求。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~