🚨 加密货币有史以来最大的闪崩

- Galaxy

- 发布于 2025-10-15 17:42

- 阅读 5103

2025年10月10日,加密货币市场经历了一次剧烈的闪崩,导火索是特朗普总统发布的一项关税政策,引发了超过190亿美元的加密货币清算。其中,USDe、BNSOL和wBETH等与美元或基础资产Hook的资产在Binance上严重脱钩,引发了市场对中心化交易所风险和DeFi协议稳定性的讨论。

研究 • 2025年10月15日

加密货币领域最剧烈的闪崩

非理性繁荣:一些锚定可能会在飞行中脱落

加密货币市场周五受到特朗普总统UTC时间20:50发布的一条意外关税帖子的冲击,引发了有记录以来最大名义加密货币去杠杆化:约190亿美元在约24小时内被清算,比特币在反弹前暴跌至10.6万至10.7万美元的低位。美国股市也同步下跌(纳斯达克-3.6%,标准普尔500指数-2.7%,为4月份以来最糟糕的单日表现)。在币安上,三种“锚定”或包裹资产——USDe、BNSOL和WBETH——严重脱锚。USDe本应与美元1:1交易,但在币安上交易价格低至~0.65美元(而Ethena上的铸造/赎回功能仍然有效,并且在大多数其他场所按面值交易)。wBETH(Wrapped Beacon ETH)在低谷时跌至~430美元,BNSOL(Binance Staked SOL)触底于34.90美元附近,与其各自的基础资产(ETH和SOL)相比,大约有80%-90%的折扣。急剧的下跌引发了广泛的清算,交易所风险缓解措施也启动了。自动去杠杆化(ADL)在多个交易所启动,强制减少用户头寸,以限制自由落体期间的进一步损失。

发生了什么——以及何时

10月9日04:40 UTC: Hyperliquid“内幕人士”用8000万美元的USDC为一个交易账户注资。

10月9日04:40 – 10月10日20:49 UTC: Hyperliquid“内幕人士”逐渐开设了约4亿美元的BTC空头头寸,在特朗普总统宣布前一分钟停止。

10月10日20:50 – 21:20 UTC:特朗普总统在Truth Social上发布帖子,威胁要对中国征收100%的关税。几分钟之内,加密货币期货下跌,期权隐含波动率飙升,并且随着做市商将监管不确定性纳入定价,流动性减少。比特币当日下跌约10%,ETH下跌约13%。

10月10日21:20 – 21:42 UTC: 随着BTC和ETH找到当日的低谷,USDe开始跌破币安上的1美元。

10月10日21:42 – 21:51 UTC: USDe达到其最低价格~0.65美元,币安脱锚和清算级联加剧。币安锚定资产的清算和贱卖全面展开。WBETH在不到两分钟的时间内从其锚定价格下跌了80%。BNSOL紧随其后,在接下来的七分钟内下跌了80%。

10月10日21:51 – 23:59 UTC: 随着清算的消退,市场找到了底部。USDe首先重新锚定,基本的赎回机制全面启动。WBETH和BNSOL在整个晚上缓慢恢复其锚定,因为做市商和交易员评估了下跌的严重程度并重新评估了他们的交易对手和交易所风险。

10月11日及以后: 市场正常化。

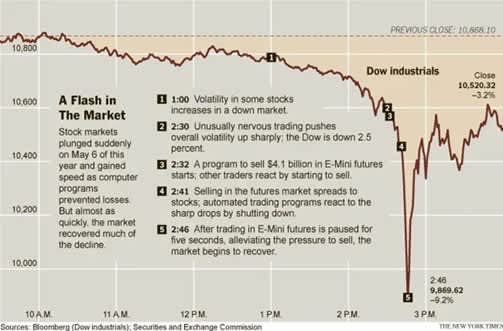

这次崩盘让人想起了2010年的“闪崩”,当时标准普尔500指数在约30分钟内下跌了近10%,然后在收盘前收复了大部分损失。那次崩盘是一次微观结构冲击,算法相互作用并螺旋式上升,以应对大量异构订单类型。基本面需要时间来响应市场崩盘,并在当天结束前使市场恢复正常。

“是内幕交易吗?” Hyperliquid巨鲸

一个Hyperliquid账户在关税帖子发布之前立即增加了一个非常大的BTC空头头寸,并从中获得了巨额利润。交易员在UTC时间20:49完成了其空头头寸的建仓,恰好在特朗普UTC时间20:50宣布之前的一分钟。时间和规模立即引起了人们的关注和猜测,怀疑他们是否掌握了有关特朗普宣布的内幕消息。

我们无法证明这一点,并且通常对这些叙述持怀疑态度。与其接受该事件仅仅是过度杠杆化的市场集体恐慌,不如相信一个协调的行动者有一个精心协调的计划更令人安心。但时间安排确实非常紧凑。链上侦探Eyeonchains追踪了该地址的资金来源到一个基金经理Garrett Jin,他表示该资金是他客户的资金(并且,在一个已被删除的帖子中,他声称与特朗普无关)。另一位区块链观察员ZachXBT补充说,这些钱包可能跨越多个实体,而不是一个人。

虽然这是下跌的一个有趣的次要情节,但4亿美元的永续合约空头名义价值不足以独自影响整个市场。空头头寸先于广泛的下跌;下跌先于币安脱锚;而这些脱锚随后随着抵押品价值的崩溃而加深了平仓。

币安的角色和回应

USDe、BNSOL和wBETH的错位发生在主要的BTC/ETH崩盘窗口之后。币安将脱锚归因于流动性不足的订单簿和快速清算浪潮中紧张的基础设施。所有这些都发生在币安正在改变其计算这些资产的保证金方式的过程中,从基于价格到赎回/基本面参考。但该过程没有及时完成以减轻标记敏感性。事后,币安表示将赔偿受影响的用户,这些用户的头寸由于与基础资产相关的包裹资产价格暴跌而被清算。已经分配了约3亿美元,没有从那些获利的人那里收回,并且为做市商启动了一项1亿美元的低成本贷款计划。币安明确声明不对交易者的损失承担责任,并将这些措施定义为恢复信心,而不是承认存在过错。

为什么会发生

简而言之:高杠杆加上流动性不足的订单簿深度和一个宏观头条新闻引发了崩盘。加密货币进入该事件时具有较高的未平仓合约和丰富的风险偏好。宏观意外事件发生;期权价差扩大且对冲需求激增;做市商减少了敞口,并且ADL在多个永续合约交易所启动,当账簿稀薄时,这是一个顺周期的配方。

这不是一个期权到期故事,这是一个流动性和杠杆故事。交易员出售了他们拥有的任何抵押品,包括应跟踪基本面的“锚定”资产,直到强制卖家没有遇到任何买盘。USDe在最糟糕的时候在币安上交易价格约为0.65美元,即使是代币背后的协议Ethena也保持了铸造/赎回功能的运行,并且该系统过度抵押。从机制上讲,价格冲击迫使币安上过度杠杆化的账户将USDe平仓到缺乏流动性的状态;围绕整个生态系统中的USDe建立的杠杆放大了级联效应,因为订单簿深度消失了。随着杠杆赋能的“永续合约DEX”在过去几个月中成为加密货币市场中的主导叙事,明星们迟早会对齐以进行一次清洗。

DeFi的混合评分卡

在动荡期间,即使铸造/赎回功能仍在继续,USDe(Ethena)在币安的中心化订单簿上失去了其锚定,交易价格跌至约0.65美元——这是一个具有指导意义的案例,其中协议价值≠恐慌中的交易所标记。该事件还重新引发了先前关于预言机和定价的辩论,包括Aave选择将USDe硬锚定到USDT,以避免交易所标记的闪崩反馈循环。硬编码这些假设在这里有效,但会掩盖实际风险;在实践中,你正在选择接受哪个尾部风险。

在贱卖期间,价格不应被迫等于“基本价值”。如果没有人出价,则结算价格较低,并且基于这些打印的清算是交易员所签署的协议的一部分。将“基本锚定”烘焙到预言机中可以解决这个近似事件,但只是用基本风险代替了价格风险。不要对仅仅转移风险的“风险管理修复”感到太自在。没有零风险的包裹资产;基本预言机只是消除了相对于底层资产进行风险调整包裹的能力。币安托管或多链部署是否存在零风险?显然不是。基本预言机可以保护你免受像上周那样的短期动荡,但如果包裹实体出现问题,也可能很容易朝着相反的方向发展。基本预言机并不优于价格预言机;它们针对不同的结果进行了优化。

这是否是“史上最大的”?一些背景

一天内清算190亿美元是非同寻常的,但仍然只占今天约4.2万亿美元的加密货币市值的~0.45%——一次巨大的去杠杆化,但不是结构性崩溃。下一节的反弹强调了下跌更多的是由微观结构驱动的,而不是基本面的反映。就名义价值而言,这是历史上单次最大的加密货币清算,使下一个最大的清算(2021年4月17日的约100亿美元)相形见绌。

相对而言,周五的清算看起来不那么严重:它等于4.2万亿美元的总加密货币市值的45个基点。这仅比2021年4月的清算高出5个基点,当时总市值为2.3万亿美元。

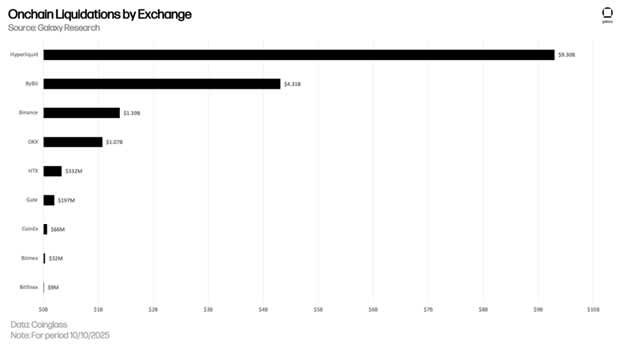

虽然币安存在加剧清算的特定于市场的问题,但这种痛苦主要发生在主要的永续合约交易所Hyperliquid和Bybit上(Coinglass目前不跟踪Aster的数据),75%的清算发生在这些平台上。

接下来要关注什么

最重要的是,加密货币是基于价格的,而不是基于约定的。它会根据打印进行清算,而不是客气地打电话。如果你在永续合约或杠杆稳定币循环中运行规模,那么你就是在承担微观结构风险。在危机中,订单簿变得稀疏,ADL会削减赢家。

交易员需要头脑清醒地参与市场。你实际购买的是什么?你的实际风险敞口是什么?这个事件并非史无前例,也并非不可预测。杠杆交易和挖矿带来的超额回报伴随着清算的风险。

不要期望做市商能够保证稳定的价格和流动性,而不管环境如何。当情况变得艰难时,他们会自我保护。没有人“欠”任何人“公平”的出价。

交易所的反应也不是很令人鼓舞。加密货币行业正在将其假设烘焙到其市场和协议中,以解决近似的危机,但会在未来造成更大的危害可能性。将“基本”价值硬编码到预言机或指数中可能会使市场免于重蹈这种类型的脱锚,但它会使不同的尾部风险(托管/桥/发行人故障)社会化。选择你的毒药,了解你的风险敞口,并且当杠杆机器表现得像一个时,不要感到震惊。

对于更广泛的市场结构而言,这种调整是有益的。它可以清除过多的杠杆。快速的正常化,IBIT波动率几乎没有动摇,并且随着做市商重新开盘,期权波动率在一天之内均值回归,这表明了更广泛的加密货币市场的弹性(除了链上的模因币赌场)。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~