DeFi 中 ve(3,3) 代币经济模型的深入研究

- OAK

- 发布于 2025-02-11 10:53

- 阅读 1436

本文深入探讨了 DeFi 领域中 ve(3,3) tokenomics 模型的基本原理、优势和局限性。

ve(3,3) tokenomics 模型长期以来被视为 DeFi 协议的未来。让我们来看看 ve(3,3) 代币的基本原则。

什么是 ve(3,3) 模型?

背景和历史

ve(3,3) 模型是由去中心化金融 (DeFi) 的先驱之一 Andre Cronje 在 2021 年 1 月推出的 tokenomics 系统。它基于 Curve Finance 推广的 Vote Escrow (ve) 系统和 OlympusDAO 的 (3,3) 理论的融合。该模型首先由 Andre Cronje 在 Solidly 协议上实现,Solidly 协议是他 Fantom 区块链上开发的去中心化交易所。

尽管 Solidly 在其创始人于 2022 年宣布退出加密货币生态系统后迅速失败,但 ve(3,3) 模型影响了许多其他 DeFi 协议。如今,它已在各种改编版本中实施,并继续被不同的项目采用和改进。

为什么这种 tokenomics 模型一度被认为是革命性的?哪些项目仍在采用它?它的优点和局限性是什么?在此分析中,我们将深入探讨 ve(3,3) 的基本原则及其对 DeFi 生态系统的影响。

来自 Curve Finance 的 Vote Escrow 模型

在深入研究 ve(3,3) 模型之前,重要的是建立基础知识并了解启发它的两个系统的工作原理,首先是 Curve Finance 的 Vote Escrow 模型。

Curve 的关键特性之一是,它具有竞争激烈的环境,促使参与者获得尽可能多的投票权。事实上,这使他们能够影响 CRV 发行的方向,尤其是在确定哪个流动性池获得最大份额的代币方面。

最终的想法是,当 CRV 的发行被重新定向到特定的流动性池时,流动性提供者 (LP) 将获得更高的收益。这激励了 LP 涌向选定的池,从而进一步增加了流动性。

Vote Escrow 系统促成了 veCRV 的创建,veCRV 是用户自愿锁定其 CRV 一段时间后收到的代币。锁定时间越长,他们的投票权和奖励就越大。同样,该系统经过专门设计,旨在鼓励参与者长期承诺。

这种机制催生了著名的“Curve War”,即许多建立在 Curve 上的协议向其用户提供越来越高的收益来获取他们的 veCRV,从而使他们能够投票支持自己的流动性池并获得更大份额的 CRV 发行。

来自 Olympus DAO 的 (3,3) 模型

现在,有必要检查启发 ve(3,3) 模型的第二个系统,即 Olympus DAO 协议的 staking (3,3) 系统。2021 年,Olympus DAO 是 DeFi 中最受欢迎的协议之一,以至于它产生了无数个被称为“OHM 分叉”的分叉。

Olympus DAO 的 (3,3) 模型基于博弈论,旨在根据用户的行为提供一系列场景:bond,stake 和 sell。更仔细地看:

-

对于用户和协议而言,最好的结果是每个人都 stake:(3,3)。

-

当一个用户 stake 而另一个用户 bond 时,这也是非常积极的,因为一方面,代币(在本例中为 OHM)从市场上移除,另一方面,它提供了流动性:(3,1) 或 (1,3)。

-

当一个用户 sell 而另一个用户 stake 或 bond 时,结果是负面的:(1,-1) 或 (-1,1)。

-

最后,合乎逻辑的是,如果所有用户都 sell,每个人都会遭受重大损失:(-3,-3)。

-

- *

理解 ve(3,3) 模型

现在我们已经建立了基础知识,让我们回到 ve(3,3) 模型。它基于三个主要支柱:

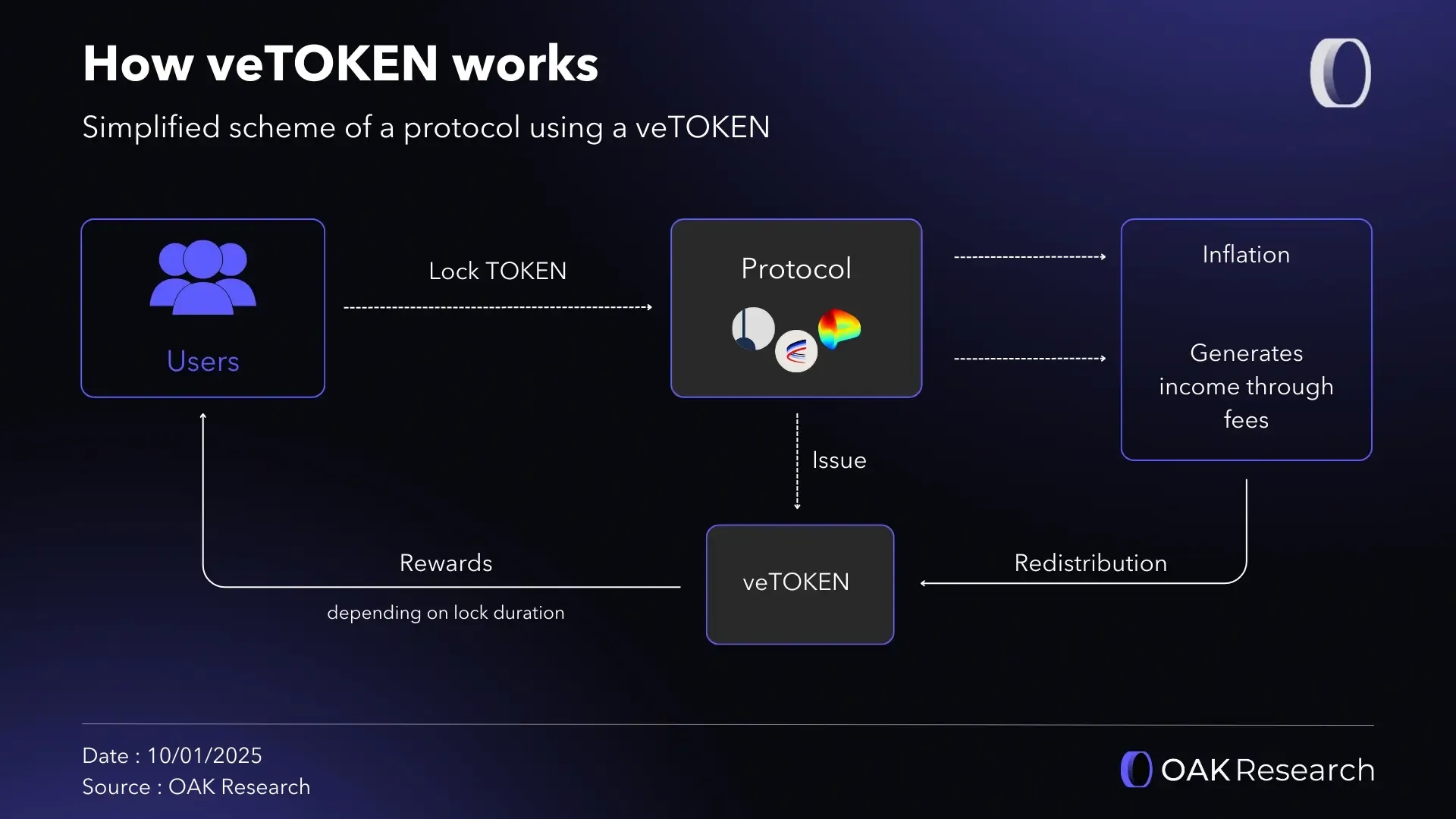

- Vote Escrowed Tokens (veTokens): 一种允许用户锁定其代币以获得治理权和奖励的系统。

- 经济激励: 一种旨在通过分配协议费用的份额来奖励长期承诺者的机制。

- 受控发行: 一种动态调整发行量以防止过度稀释并在激励和通货膨胀之间保持平衡的机制。

Vote-Escrowed Token (veTOKEN)

Vote-Escrowed Tokens (或 veTokens) 是 ve(3,3) 系统的主要特性。原则是,用户可以锁定代币(我们将其称为 $TOKEN)以换取 $veTOKEN。收到的 $veTOKEN 的数量与锁定持续时间成正比。该系统为长期承诺的用户分配更多权重。

例如,Base 区块链上的 DEX Aerodrome 协议也采用了 Vote-Escrowed 模型,该模型有利于更长的锁定持续时间。使用的乘数取决于时间,最长锁定时间为四年:

- 锁定 100 AERO 4 年 = 100 veAERO

- 锁定 100 AERO 2 年 = 50 veAERO

- 锁定 100 AERO 1 年 = 25 veAERO

- 锁定 100 AERO 300 天 = 大约 20.55 veAERO

因此,用户持有的 veAERO 越多,他们的投票权就越大,从而加强了系统中的长期参与。当然,仅锁定代币的概念不足以吸引参与者参与治理。

一旦代币被锁定为 veTOKEN,在锁定期结束前无法解锁它们。然而,一些协议(如 Shadow)使用不同的模型。SHADOW 可以锁定为 xSHADOW,xSHADOW 可以立即转换回 SHADOW,但转换不是以 1:1 的比率进行的。

锁定收入和激励

为了吸引用户并鼓励他们锁定其代币,协议通常会设置自己代币的发行,并将这些代币分发给 veTOKEN 持有者。这显然让人想起 Curve War 时代,并且是 ve(3,3) 模型的一部分。以下是这些协议提供的三个主要优势:

- 激励区块的 APY:veToken 的持有者会收到新代币的发行,类似于 staking 机制。

- 收入分成 (revshare):一部分协议费用会重新分配给 veToken 的持有者。例如,Pendle 和 Aerodrome 等协议会将一部分费用重新分配给 veTOKEN 的持有者。

ve(3,3) 模型的长期代币锁定系统通过 revshare 得到了特别加强。在 Aerodrome 的案例中,用户在较长时间内锁定的 AERO 越多,收到的 veAERO 数量就越大,因此 revshare 就越大。

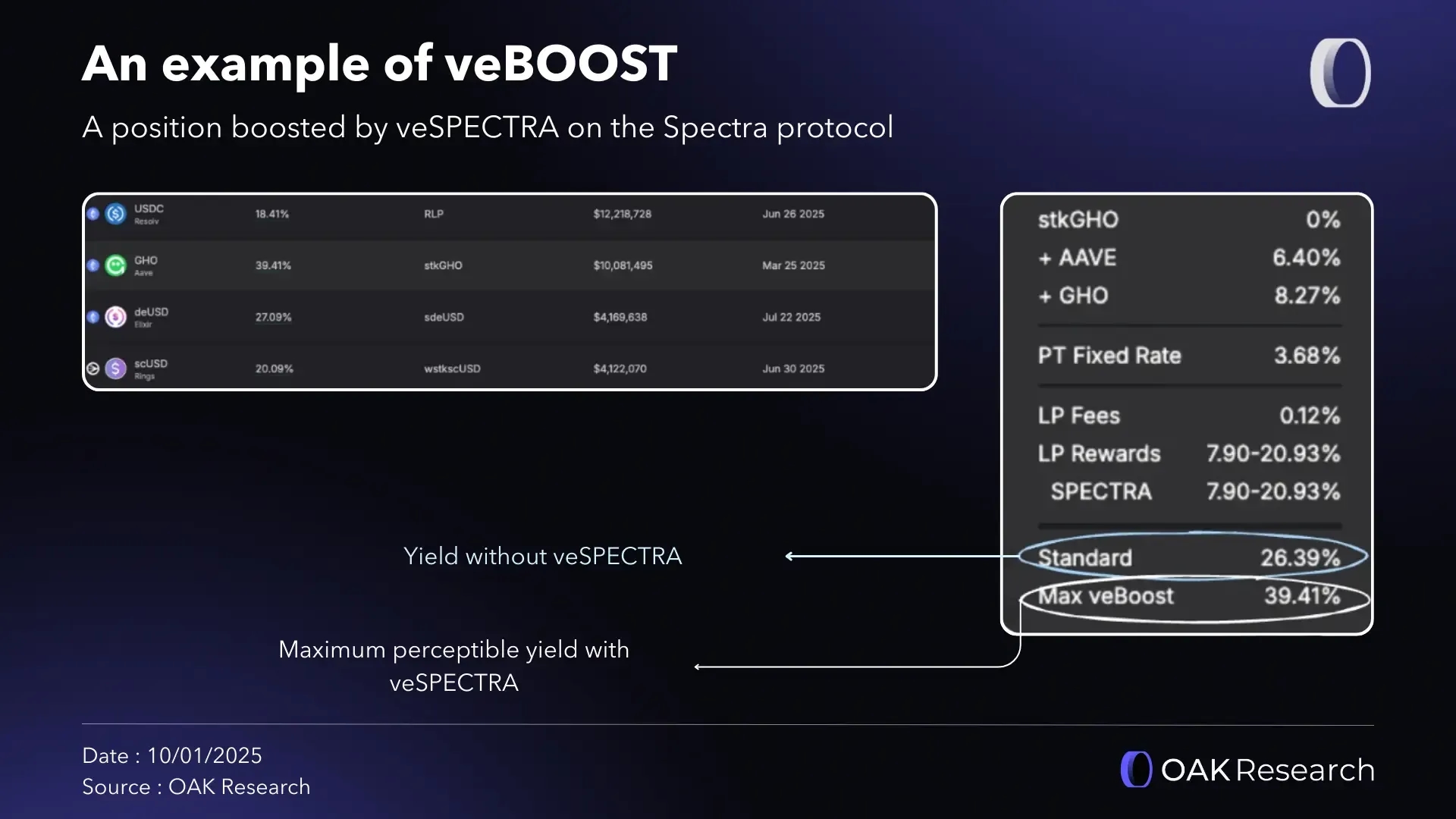

- Yield boost (veBOOST):veTOKEN 的持有者可以提高其在流动性池中的头寸的回报。例如,veToken 的持有者可以使用 Pendle 和 Spectra 协议来提高其 APY。

更准确地说,在 Pendle 的案例中,veTOKEN 的持有者可以选择通过特定策略来赚取这些头寸的费用。在 restaking 热潮期间,一些用户通过激励流动性 restaking 协议池来最大化他们的收益。

在 Spectra 的案例中,这是一个通过 veBOOST 机制赚取高达 39.41% APY 的头寸的示例。

ve(3,3) 模型的局限性

高通胀风险

如前所述,ve(3,3) 模型在很大程度上依赖于经济激励措施来吸引参与者长期锁定其代币。无论是通过 staking(基本收益)还是 yield boosting (veBOOST),这些机制都需要发行代币才能发挥作用。

使用 ve(3,3) 模型的代币的主要问题之一是它们潜在的过度通货膨胀。

例如,Aerodrome 平台的 AERO 代币遵循三阶段通货膨胀机制:

第 1 阶段:起飞

- 持续时间:前 14 周(epoch)。

- 排放量每周增加 3%。

- 目标:通过使流动性提供者 (LP) 的奖励极具吸引力来加速采用并吸引合作伙伴。这种临时的恶性通货膨胀模型有利于早期采用。

第 2 阶段:巡航

- 开始:从第 14 周(第 14 个 epoch)开始。

- 排放量每个 epoch 逐渐减少 1%。

- 目标:在保持协议上最大流动性稳定性的同时降低通货膨胀。

第 3 阶段:Aero Fed

- 开始:从第 67 个 epoch 开始,当排放量降至每个 epoch 低于 900 万 AERO 时。

- veAERO 的持有者控制排放量。每个 epoch,他们在三个选项之间投票:

- 将排放量增加总供应量的 0.01%(年化 0.52%)。

- 将排放量减少总供应量的 0.01%(年化 0.52%)。

- 保持当前总供应量的百分比。

这样,当协议稳定并充分锚定在生态系统中时,社区治理将通过 Aero Fed 系统接管。veAERO(冻结的代币)的持有者有权 регулировать 新代币的发行。

目的是确保适应市场需求的动态管理:

- 如果 LP 提供的流动性较低,他们可以投票增加发行量以吸引更多参与者。

- 如果通货膨胀率过高,他们可以减少发行量以保护代币的价值。

- 如果情况稳定,则可以保持平衡。

这种机制确保了最大的适应性,并使相关的参与者能够引导协议的货币政策。

让我们以 Pendle 为例,情况非常相似。最初,该协议有巨大的通货膨胀,以便吸引流动性提供者 (LP),最终稳定并降低通货膨胀,以便代币的价值保持未稀释状态。

自 2024 年 9 月以来,PENDLE 的发行量已设置为每周 216,000 个新代币。然后,此发行量每周减少 1.1%,直到 2026 年 4 月,达到每年约 2% 的稳定通货膨胀率。

乍一看,认为这种通货膨胀是巨大的似乎很正常。然而,这是一个有趣的计算:到 2026 年 4 月,PENDLE 代币的总数预计将达到 265,901,491 个,最初的每周发行量为 216,076 个代币,每周减少 1.1%。这表示 19 个月内的通货膨胀率为 4.46%,相当于平均每年 2.82% 的通货膨胀率。

因此,具有 ve(3,3) 模型的代币在其早期阶段会受到高通货膨胀的影响,这可能会稀释其潜在的价值增长。显然,每个协议都有自己的通货膨胀机制,并且 Pendle 和 Aerodrome 只是两个例子,不保证适用于其他项目的真相。

“寡头政治”治理模型

ve(3,3) 模型根据用户持有的 veToken 的比例赋予治理权。这意味着最富有的参与者控制着关键的协议决策:一种被称为寡头政治的治理模型。

寡头政治:一种权力直接与财富相关,而不是与贡献或实际技能相关的系统。

由于治理基于 veToken,因此拥有最多锁定代币的人对排放控制(以及谁从中受益)等决策具有不成比例的影响力。

为了应对这种情况,治理权重会随着时间的推移而减少,但这并没有从根本上改变结构性失衡。

结论

ve(3,3) 模型对 DeFi 产生了深远的影响,但其有效性因实施情况而异。虽然它通过锁定机制对齐了用户激励并稳定了代币流通,但它也引入了通货膨胀风险和治理中心化。

一些协议设法优化了 ve(3,3),而另一些协议(如 Solidly)则迅速崩溃。这突出了应用该模型的复杂性和风险。

它持续的演变将决定 ve(3,3) 是否仍然是 DeFi 的长期可持续经济模型。

- 原文链接: oakresearch.io/en/analys...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

- 翻译

- 学分: 0

- 分类: DeFi

- 标签: ve(3 3)模型 DeFi 代币经济学 Vote Escrow Curve Finance 治理