$UP 唯有下跌

- pineanalytics

- 发布于 1小时前

- 阅读 19

文章对Unitas Labs的$UP治理代币及其Solana上的sUSDu稳定币收益策略进行了批判性分析。它指出项目广告的APY具有误导性,TVL主要由空投驱动且不可持续,其收益策略缺乏竞争优势,并依赖于交易量下降的Jupiter Perps。最终文章认为$UP代币被严重高估。

通过订阅,你同意 Substack 的使用条款,并确认其信息收集通知和隐私政策。

$UP 除了下跌别无选择

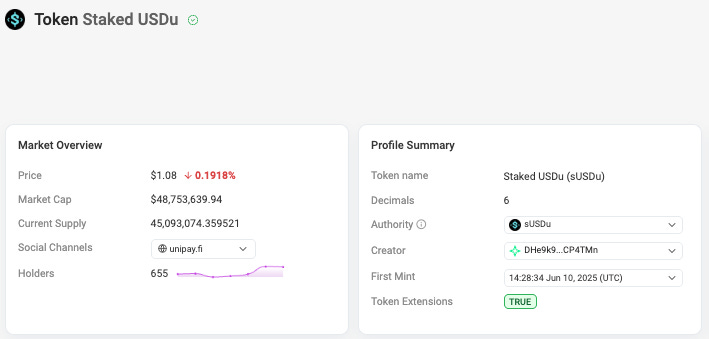

Unitas Labs 将于 3 月 13 日通过币安钱包 TGE 推出其 $UP 治理代币。该协议在 Solana 上运行一个生息稳定币堆栈——USDu 作为基础美元代币,sUSDu 作为累积收益的质押凭证。其收益引擎是一个 delta-中性 JLP 策略:链上做多 JLP,通过链下结算在中心化交易所做空底层资产篮子(SOL、ETH、BTC)。收益的 80% 流向 sUSDu 持有者,10% 流向保险基金,10% 流向金库。

sUSDu 目前宣传的 APY 为 12.92%。表面上看,这很有竞争力。但其背后的数学逻辑却讲述了不同的故事——而且在这种设置下推出的 $UP 代币存在难以忽视的问题。

收益并非表面所见

USDu 供应量约为 8000 万美元。其中,约 4800 万美元被质押到 sUSDu 中——这种 60/40 的比例使得表面收益看起来更高。协议从全部抵押品基础中获取收益,但只分配给质押者。因此,sUSDu 持有者看到的 12.92% APY 是远低于总回报率的产物——部署资产的回报率约为 7.75%——集中到了一小部分接收者手中。

大约 3200 万美元的 USDu 未被质押的原因很简单:积分活动规定,每持有 1 USDu 奖励 20 积分,而每质押 1 USDu 只奖励 5 积分。空投农民理性地选择持有 USDu 而非质押它,因为积分资本比高出 4 倍。这些未质押的资金虽然承受着相同的智能合约、托管和策略风险,但对持有者来说没有任何收益——它却作为一种补贴,抬高了 sUSDu 宣传的 APY。

TGE 后,这个比例将迅速恢复。一旦积分停止累积,就没有动力在不质押 USDu 的情况下持有它。未质押的 USDu 要么被质押——将收益压缩到实际的 7.75% 基础回报——要么随着农民赎回而完全离开协议。这两种结果都对表面数字不利:更多的质押者意味着更低的 APY,更少的存款意味着更低的绝对收入。而来自 delta-中性 JLP 套利收益的 7.75% 并不是一个有差异化的数字。

TVL 由空投驱动

Unitas 在一月初的 TVL 约为 2200 万美元。一月中旬空投活动宣布后,TVL 飙升至超过 1 亿美元。结论很直接:该协议目前超过 75% 的 TVL 是因为空投耕作而存在,并将在代币发行和积分计划结束后不久离开。这不是猜测——这是每一个积分驱动的协议都遵循的模式。问题不是 TVL 是否会下降。而是会下降多少。

回归到空投前的 2200 万美元基线是一个合理的底部情况。协议可能会保留一些粘性资金,但由耕作驱动的资金流入的规模使得当前的 TVL 成为有机需求的不可靠信号。

在拥挤的策略中没有护城河

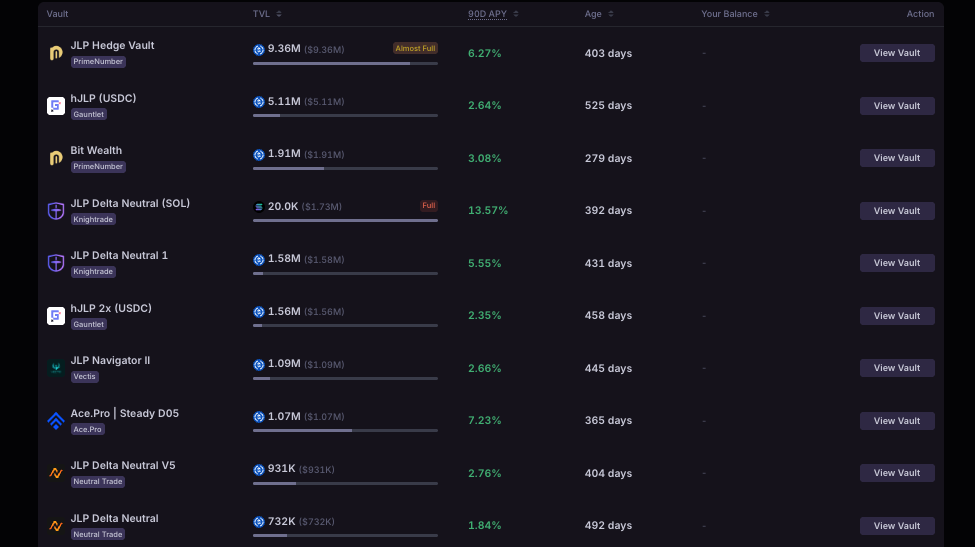

delta-中性 JLP 保险库是 Solana 上被复制最多的策略之一。在 TVL 排名前十的 Drift 保险库中,有八个运行某种变体的 delta-中性 JLP 策略。Gauntlet、Neutral Trade、Vectis、Kvants 和其他几个都执行相同的基本交易:做多 JLP,做空永续合约,收取套利收益。

Unitas 将此策略包装在稳定币界面中。这是一个产品决策,而不是护城河。底层执行没有任何专有之处。抵押品是 JLP。对冲是中心化交易所的永续合约空头。任何拥有多签钱包和 Ceffu 账户的人都可以做到这一点。

当一个策略如此商品化时,利润空间就会被挤压。Unitas 的协议层费用目前在铸造、质押和赎回方面为零——这意味着协议仅从总策略回报与其分配之间的差额中获取收入。那 20% 的分成(10% 保险 + 10% 金库)必须涵盖团队开支、基础设施,并最终为代币持有者产生一些回报。在竞争市场中,当多个提供商提供相同的交易时,将更多收益传递给储户的压力只会增加。

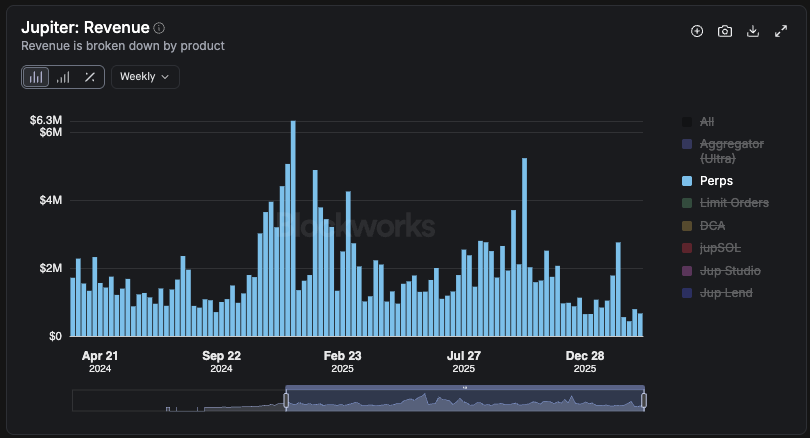

Jupiter 永续合约处于长期下滑状态

整个 delta-中性 JLP 理论依赖于 Jupiter Perps 产生交易量。JLP 收益来自开仓/平仓费用、价格影响、借款费用和交易者损失——所有这些都是活跃交易的功能。

Jupiter Perps 的交易量一直处于持续下降趋势。周报讲述了以下情况:

- 2025 年 12 月初:日均约 4.4 亿美元

- 2025 年 12 月末:日均约 1.89 亿美元

- 2026 年 1 月末:日均约 2.7 亿美元

- 2026 年 2 月中旬:日均约 1.73 亿美元

- 2026 年 3 月初:日均约 2.77 亿美元(受 SOL 价格波动影响反弹)

趋势是向下并向右的,周期性反弹与价格波动相关,而非交易活动的有机增长。每一个 delta-中性 JLP 策略都与这个数字相关。随着永续合约交易量下降,JLP 捕获的费用池缩小,像 Unitas 这样的策略所获取的套利收益被压缩。

这不是 Unitas 特有的问题。它影响 Solana 上的每一个 delta-中性 JLP 保险库。但当评估一个整个收入模型都依赖于这单一费用流的代币价值时,这一点尤其重要。

尝试估值

让我们宽容一点。假设在耕作人群退出后,协议的 TVL 稳定在其空投前的 2200 万美元左右。假设部署资产的总回报率为 7.75%。这大约是 170 万美元的年度总收入。协议保留 20%——即 34 万美元。从中减去团队成本、基础设施、审计、保险基金贡献以及 Ceffu/MPC 托管开销。代币持有者可用的实际自由现金流远低于 34 万美元。

即使年度协议收入为 34 万美元,并且给予慷慨的 10 倍收入倍数(对于一个没有护城河、TAM 下降且采用商品化策略的协议来说,这是激进的),隐含的 FDV 也仅为 340 万美元。如果估计有 10 亿代币供应量,那么每个 $UP 代币的价格为 0.0034 美元。

而 340 万美元已经是慷慨的数字了。10 倍收入倍数假定有意义的增长潜力和防御性——这两者都不存在于此。该协议运行的是一种商品化策略,已有八个其他 Drift 保险库复制了它。其路线图——跨链扩展、无需许可的抵押品适配器、Unipay 卡——不包含任何能显著提高利润或推动粘性 TVL 增长的内容。

币安钱包 TGE 将 $UP 定价为 0.005 美元——即 500 万美元的 FDV。这意味着即使在我们最有利的假设下——完全保留空投前的 TVL、没有来自竞争对手的利润压缩、团队成本神奇地为零——该代币的发行价仍然比现金流所能支持的价格高出大约 50%。实际上,考虑到团队开支、永续合约交易量持续下降以及竞争压力挤压了抽成率,差距几乎肯定会更大。

当最乐观的数学版本仍然显示估值过高时,那就是一个禁区。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~