加速数字资产ETF审批:谁将成为下一个获批者?

- Galaxy

- 发布于 2025-08-29 09:54

- 阅读 2064

本文分析了美国证券交易委员会(SEC)加速数字资产ETF审批的可能途径,探讨了交易所提出的简化审批标准,并借鉴了传统股票ETF市场的经验,提出了潜在的量化评估标准,以及《数字资产市场明晰法案》可能提供的标准。分析指出,通过建立客观标准,可以提高审批效率,同时保障投资者权益。

研究 • 2025年8月28日

加速数字资产 ETF 的推出

![]()

概述

7 月 30 日,Cboe 的 BZX 交易所、纳斯达克 和 纽约证券交易所 Arca 向美国证券交易委员会 (SEC) 提交了 19b-4 表格,提议制定加密货币交易所交易基金 (ETF) 的上市标准,并加快公开交易的流程。在此之前,自 2024 年首个 BTC 交易所交易产品 (ETP) 获批以来,加密货币 ETF 的申请数量激增。据彭博资讯的 James Seyffert 称,目前有 91 份待批的加密货币 ETF 申请,其中包括 24 种单个代币以及指数基金的申请(完整清单见附录)。这给 SEC 造成了积压,该机构必须在一个新的资产类别中完成繁琐的审批流程,而且对于应该批准什么和不应该批准什么,其清晰度有限。

19b-4 申报是交易所等自律组织向 SEC 提交的用于提议修改规则的文件。一旦提交,就会开始为期 21 天的公众评议期,并设定 SEC 批准、拒绝或延长审查期的initial 45 天截止日期。SEC 可以将审查时间从提交之日起延长至最多 240 天。这些提案的评议期于 8 月 25 日结束。最初的批准截止日期是 9 月 13 日,最晚的最终批准日期是 2026 年 3 月 27 日。

虽然 SEC 历来都采用最长时间来批准加密货币 ETP 申请,但在这种情况下,拟议的规则变更将大大减轻该机构面临的巨大负担,因为该机构面临着数量庞大且不断增长的加密货币 ETP 申请。再加上 SEC 对加密货币更加友好的态度,我们认为监管机构可能会在 2026 年 3 月的最晚截止日期之前做出最终决定。

传统股票中的 ETF 快速通道规则

加密货币 ETF 需要快速通道流程的先例存在于传统股票中,传统股票的 ETF 市场也出现了类似的发行激增。2019 年 9 月,SEC 通过 了 6c-11 规则,通常被称为“ETF 规则”,以实现 ETF 监管框架的现代化。该规则允许大多数符合标准化条件的 ETF,例如每日投资组合透明度、创建和赎回篮子的灵活性以及净资产值 (NAV)、溢价/折价、买卖价差和持仓的全面网站披露,根据 1940 年的《投资公司法》运作,而无需单独的豁免令。

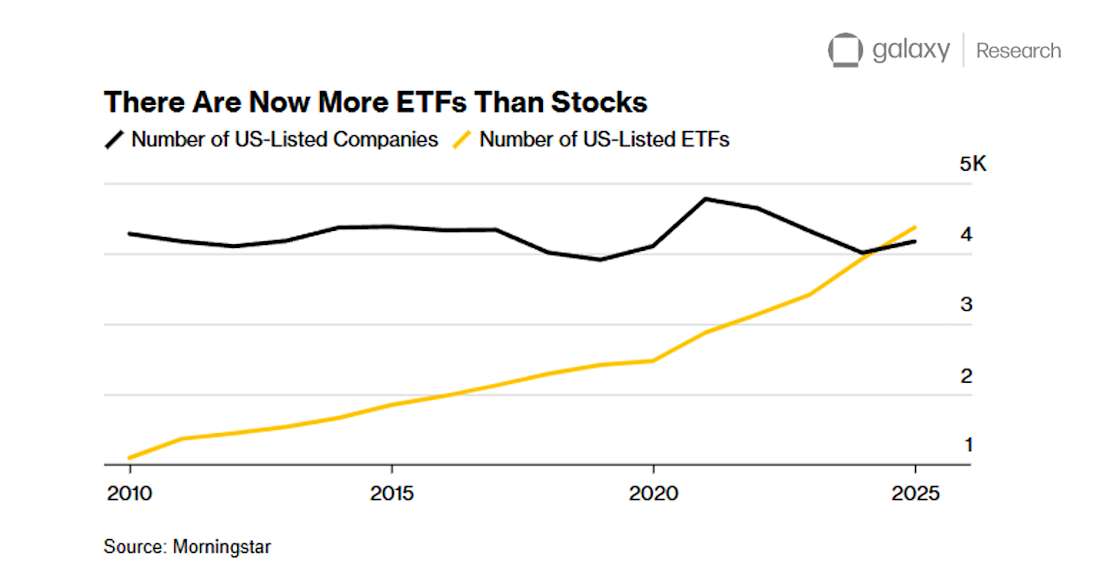

该规则的通过改变了 ETF 市场。以前,ETF 发起人必须申请并获得个案豁免,这个过程可能需要数月甚至数年,而这正是加密货币 ETF 行业今天所处的境地。《ETF 规则》大大减少了推出 ETF 所需的时间和成本。以至于今天,上市的 ETF 数量 超过了个股的数量。

截至 8 月 25 日 的 Morningstar 数据

与加密货币 ETF 市场的相似之处显而易见。正如 6c-11 规则将传统 ETF 从繁琐的个案审批制度转变为 标准化的快速通道制度一样,类似的加密货币 ETF 方法将提供 确定性、效率和更广泛的市场准入 的相同好处。2019 年规则实施后,传统 ETF 的指数级增长表明,当监管摩擦减少时,创新和投资者选择可以迅速扩大。今天的加密货币 ETF 正处于与 2019 年之前的股票 ETF 相同的转折点,尽管存在巨大的需求和市场准备,但仍受到监管瓶颈的阻碍。一个基于 客观的量化指标(如下所述)的快速通道框架将使 SEC 同样能够 在不牺牲投资者保护的情况下扩大监管范围。

建议标准

Cboe BZX、纳斯达克 和 纽约证券交易所 Arca 的申报文件在代币获得加速处理资格的三个标准条件上趋于一致。交易所建议,如果满足任何一个条件,该代币的相应 ETP 应该有资格获得快速审批流程。 总体而言,这些标准旨在建立客观、标准化的阈值,使代币有资格获得加速审查。它们考虑了市场成熟度、监管监督和投资者熟悉程度。

条件 1:“该商品在市场间监控组(‘ISG’)成员的市场进行交易;前提是交易所可以从 ISG 成员处获得有关该商品交易的信息。”

评论:这确保了底层代币在市场间监控组的市场进行交易,为交易所和 SEC 提供了必要的跨市场可见性,以检测操纵或不规则交易**。

条件 2:“该商品是指定合约市场上可交易的期货合约的基础;前提是交易所与该指定合约市场具有全面的监控共享协议,无论是直接的还是通过 ISG 的共同成员身份。”

评论:这利用了受监管的期货市场(商品期货交易委员会的监督,至少六个月的交易历史)的存在,作为深度、流动性和已建立的监控协议的信号。

条件 3:“仅在初始基础上,设计用于将其净资产值的至少 40% 提供给商品的交易所交易基金在国家证券交易所上市和交易。”

评论:这承认如果一个传统的 ETF 已经在一个国家交易所提供了 ≥40% 的资产敞口,那么该代币已经达到了机构接受和市场基础设施的水平。

符合条件的代币

Galaxy Research 审查了市值排名前 100 的代币,以确定哪些代币符合上述标准(或即将符合)加速上市的资格(BTC 和 ETH 已从以下分析中排除,因为它们已经有 ETF)。

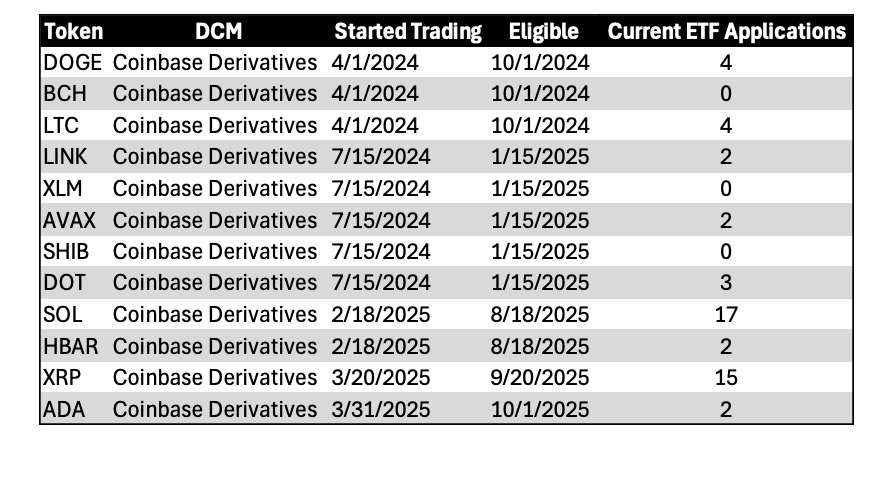

总共有 10 个代币符合加速上市的标准:DOGE、BCH、LTC、LINK、XLM、AVAX、SHIB、DOT、SOL 和 HBAR。此外,ADA 和 XRP 很快将获得资格,因为它们在其最初上市日期后的六个月内将在指定合约市场 (DCM) 上进行交易。有关个别代币按标准分类的完整细分,请参见下文:

条件 1:除了 BTC 和 ETH 之外,没有其他代币符合资格,因为没有代币在 ISG 成员的市场进行交易。虽然 Coinbase 的衍生品交易所是 ISG 成员,但其交易的代币是衍生品,而不是现货资产,因此它们不符合此条件。这种情况可能会在未来一年发生变化,因为包括 8 月 1 日宣布的 CFTC 的加密货币冲刺 在内的正在进行的举措,都专注于在 DCM 上实现现货加密货币交易。此外,SEC 于 8 月 5 日启动的 加密货币项目 将探讨在国家证券交易所实现现货加密货币交易的可能性,这将从根本上改变此标准下的评估。

条件 2:DOGE、LINK、XLM、BCH、AVAX、LTC、SHIB、DOT、SOL 和 HBAR 都应该符合资格,因为它们已经在 Coinbase 衍生品(符合具有全面监控共享协议的 DCM 的定义)上上市超过六个月。ADA 和 XRP 是唯一在 DCM 上交易的、由于缺乏六个月的交易历史而不符合资格的代币,但它们将在 9 月和 10 月分别达到六个月的期限。在符合资格(或即将符合资格)的 12 种代币中,只有 9 种具有未完成的 ETF 申请(DOGE、LTC、LINK、AVAX、DOT、SOL、HBAR、XRP、ADA)。我们认为,鉴于它们符合拟议的快速通道规则,这些代币更有可能看到 ETF 的推出,如果该规则被接受,则非常有可能。

条件 3:XRP 和 SOL 也可能符合资格,因为它们都有在国家交易所上市的交易所交易基金,这些基金向底层代币提供“不少于其 NAV 的 40%”。从技术上讲,这些是跟踪 XRP 和 SOL 合约的期货 ETF,但鉴于期货跟踪代币的现货价格**,我们认为这些也可能算作符合资格。

评估未来可能的量化资格

虽然这些提案仅指定了上述三个加速上市的标准,但在其申报文件中,交易所表示它们还将提交“单独的规则提案,以添加量化指标作为额外的资格标准”。交易所尚未披露这些指标将是什么,但在 7 月,记者 Eleanor Terett 报道 说,SEC 正在制定通用上市标准,例如交易量和流动性,以便在 S-1 提交后 75 天内加速批准 ETF(S-1 是一份强制性文件,用于首次公开募股和某些其他新证券发行)。

根据报道和我们自己的评估,可能的量化标准包括:

交易量: 在定义的回溯期(即 30 天或 90 天)内,注册交易所的最低平均每日交易量。

流动性/买卖价差: 表现出较小的价差和足够的订单簿深度,以支持高效的 ETF 创建和赎回。

市值/流通供应量: 最低浮动调整后的市值阈值,确保只有广泛持有的资产符合资格。

托管/基础设施准备情况: 可提供有能力的受监管托管人,以安全地大规模处理资产。

价格历史: 最低交易历史(例如,6-12 个月),以降低新发行的代币出现极端波动的风险。

8 月 25 日,加密货币行业组织 The Digital Chamber 和投资顾问 Multicoin Capital Management 提交了评论信,以回应拟议的规则。根据上述标准,两者都提出了要求最低市值为 5 亿美元和过去六个月的每日交易量至少为 5000 万美元 的量化措施。Multicoin 的提案更进一步,提出全球交易量的至少 5% 或日均交易量 1000 万美元 应发生在美国市场。如果市值排名前 70 的代币也满足交易所最初快速通道标准中规定的三个初始标准之一,则这些要求将使其有资格获得快速通道批准。这也与彭博 ETF 分析师 Eric Balchunas 的观点一致,他表示 他认为这些标准“可能足够宽松,以至于前 50 名代币中的绝大多数都可以 ETF 化”。

数字资产市场透明法案

随着越来越多的代币获得快速通道批准,还可以从 数字资产市场透明法案(“透明法案”)中获得额外的标准,该法案正在国会中推进,并且是在与 SEC 协商后起草的。《透明法案》将为数字资产创建一个统一的美国框架;划分 SEC 和 CFTC 之间的监督管辖权;确认自我托管权;保护开发人员免受资金转移法的约束;定义代币何时应被视为证券或商品;并允许资产在充分分散(在《透明法案》中“成熟”)的情况下退出证券待遇。《透明法案》于 7 月 17 日在众议院获得广泛的两党支持通过;类似的立法目前正在参议院审议中。虽然确切的时间表仍不确定,但参议员辛西娅·卢米斯(共和党-怀俄明州)最近设定了一个目标,即在“年底前”将市场结构法案提交给总统。最终,如果参议院通过了某些内容,则需要协调这两项法案,然后才能提交给白宫签署成为法律。

根据《透明法案》,要获得“量化措施”的资格,可能需要以下额外标准:

控制: 具有“自动规则或算法,是预先确定且不具有自由裁量权的”,从而消除外部方在交易期间维持托管的依赖性。

开源:区块链系统的代码必须是完全开源**且可公开访问的,具有透明的版本控制,并且不对参与进行任何限制。

节点参与:区块链必须允许公开参与节点操作和验证,**并对验证器分布和独立性进行量化披露。交易所可以要求诸如“不少于 X 个验证器”或“前五个验证器控制 ≤40% 的股份”之类的阈值。

交易和状态更改:该系统必须演示功能性的、可编程的账本,**该账本透明且可预测地处理交易和更新状态。指标可以包括每日交易计数、区块间隔和正常运行时间可靠性。

治理: 任何人或相关群体均不得持有超过 20% 的治理/投票权,并且决策必须基于规则且透明。交易所可以要求提供去中心化治理机制(链上投票、社区提案)的证明和升级程序的公开文档。

去中心化阈值:需要更广泛的所有权分散;任何发行人或关联公司均不得拥有或控制 总代币供应量的 20% 或以上。

发行上限: 任何 12 个月内的豁免发行总价值不得超过 5000 万美元。

关联公司限制: 内部人员持有的代币在成熟前需要 12 个月的锁定期,并且在成熟后每年最多出售供应量的 10%。

随着越来越多的代币在受监管的期货市场上市,上述标准可能变得有必要,以便区分 哪些资产展示了真正的去中心化、技术弹性 和 投资者保护,而哪些资产仅仅是流动性强或交易广泛。从这个意义上讲,《透明法案》可能为区分哪些代币已经达到足以保证 ETF 纳入的成熟度,以及哪些代币仍然集中、不发达或不透明提供了一个蓝图。总而言之,交易所提议的定量指标 和 立法成熟度标准 的结合应确保快速通道批准能够捕获广泛的大市值、分布良好的代币,同时排除对投资者和市场构成结构性风险的项目。

结论

传统 ETF 市场的经验教训很明确:基于规则的框架可以加速创新,同时保留投资者保护措施。 6c-11 规则通过消除个案豁免救济并用透明、标准化的要求取而代之,从而引发了一波股票 ETF 的推出。加密货币 ETF 现在也处于相同的关头。通过采用类似的、以客观标准为基础的快速通道流程,SEC 可以管理不断增长的申请积压,为发行人提供清晰度,并扩大对数字资产的受监管访问。

缺乏受监管的加密货币 ETF 并没有抑制对敞口的需求。相反,它将资本转移到数字资产财务管理公司、私人信托和结构性产品等替代方案中。这些工具已经作为 ETF 的替代品而激增,但它们通常具有更高的费用、更少的透明度和更弱的投资者保护。数字资产财务公司的快速增长(参见 Galaxy Digital 的 数字资产财务公司的崛起)说明了未满足需求的规模以及迫使投资者进入监管较少的渠道的风险。透明的、基于规则的 ETF 框架将有助于将这种活动迁移到更加安全、高效和受监管的结构中。

无论最终标准是什么,它们都应更多地充当针对边缘或交易稀少的代币的过滤器,而不是仅仅由于 SEC 处理能力不足 而延迟对已建立资产的障碍。这意味着 下一波 ETF 批准将集中在大市值、高流动性的名称上,这些名称还满足尚未确定的量化资格要求。这将可能包括目前已经满足 Cboe、纳斯达克和纽约证券交易所提案中提出的三个标准之一的所有相同资产。

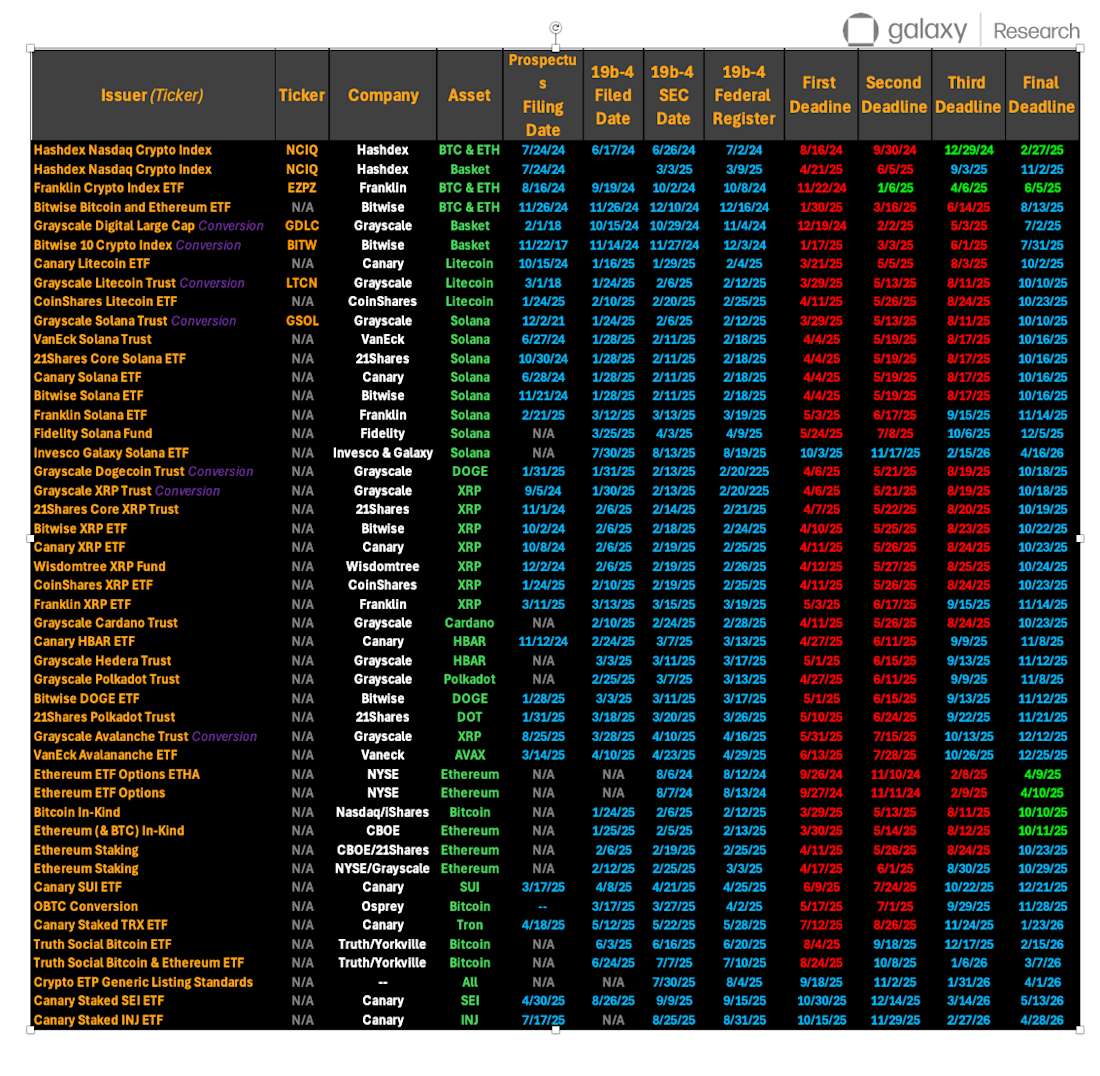

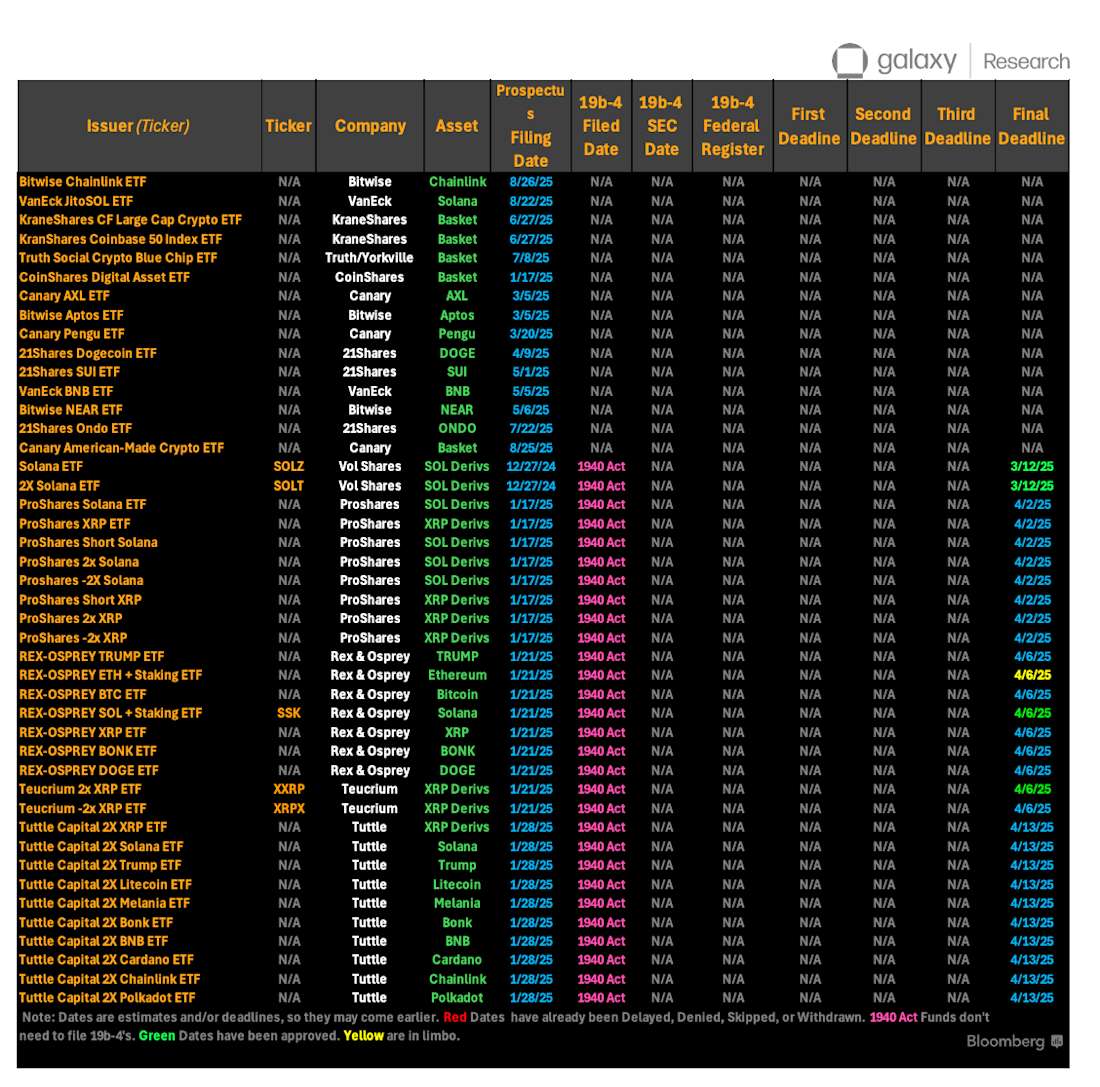

附录

请参阅下文,了解彭博资讯的 James Seyffert 报告的未完成 ETF 申请的完整列表。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~