加密货币杠杆状况——2025年第三季度

- Galaxy

- 发布于 2025-11-20 07:43

- 阅读 3948

该报告分析了2025年第三季度加密货币杠杆的状况,指出加密货币抵押贷款达到历史新高,主要由链上借贷增长驱动。与2021-2022年的繁荣时期相比,本轮周期的贷款标准更高,实践更稳健,以抵押贷款为主流,行业系统可见性更高,抵押品更集中于BTC、ETH等波动性较低的资产。尽管10月10日经历了历史上最大的期货市场清算事件,但这主要是由机械设计和激进的价格下跌导致,而非广泛的信用过剩。

研究 • 2025 年 11 月 19 日

加密货币杠杆现状 – 2025 年第三季度

加密货币支持的债务在第三季度创下纪录,但贷款标准远高于 2021-22 年的繁荣时期,做法也更为稳健。

简介

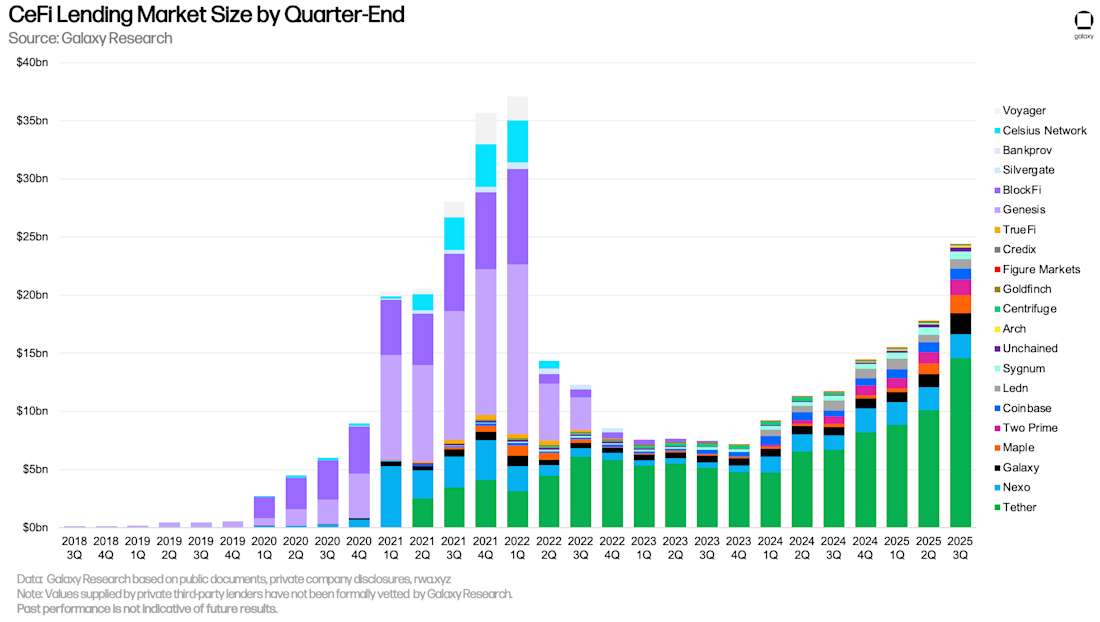

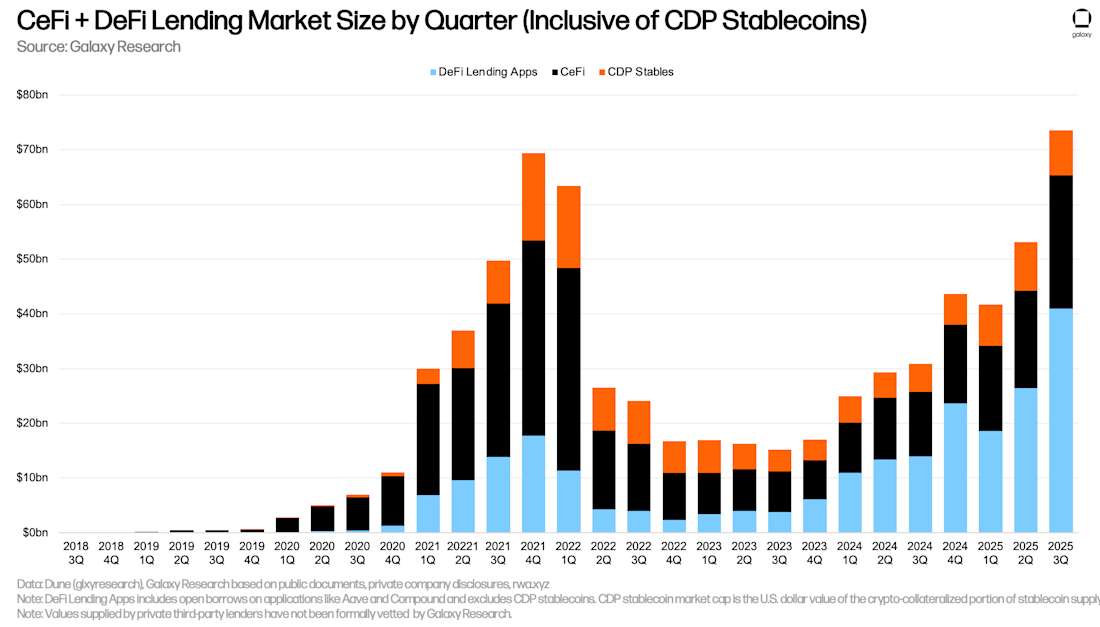

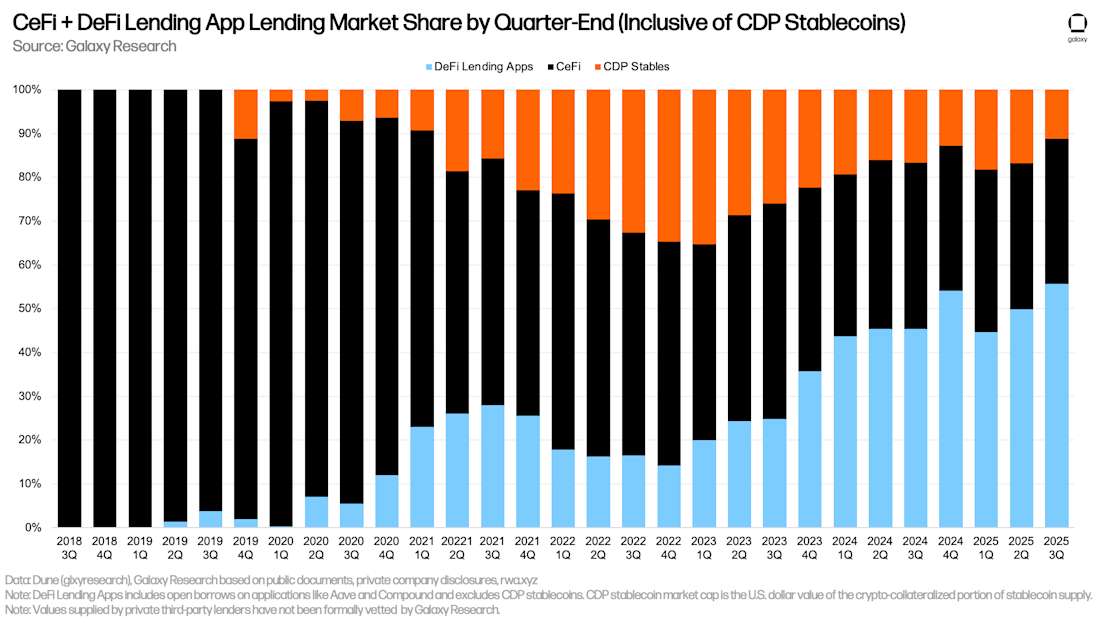

加密货币抵押贷款在第三季度末达到历史新高,这主要得益于链上借贷的增长。虽然 2021 年第四季度创下的长期峰值近四年后终于被超越,但今天的市场看起来大不相同。首先,链上借贷现在在整个借贷市场中占据更大的份额;在 2021 年第四季度末,通过 Aave 等借贷应用和 DAI 等抵押债务头寸 (CDP) 稳定币进行的链上借贷占市场的 48.6%。今天,这些渠道拥有 66.9%。在链上借贷中,借贷应用和 CDP 稳定币之间的平衡也发生了显著变化。在 2025 年第三季度末,借贷应用占链上市场的 80% 以上,CDP 仅占 16%,而 2021 年第四季度为 53%。这是一个从合成的、加密货币支持的稳定币向 USDT 和 USDC 等中心化稳定币贷款的显著转变。

在中心化借贷方面,我们看到了上一个周期盛行的状况的彻底逆转。随着 CeFi 贷款机构选择自我监管,无(或低)抵押贷款变得越来越不普遍。在 2022 年的信贷崩溃之后,幸存的公司认识到,不透明的、基于关系的贷款已经成为声誉和商业负担。许多公司现在正在寻求公开上市或更多的机构资本来源,这迫使它们加强内部风险控制和全面抵押标准。行业情绪也发生了转变,无抵押贷款不再受欢迎。结果是一个规模更小、更保守的 CeFi 信贷部门,透明度和抵押品质量(或其仅仅存在)是信誉的核心。

从表面上看,新的贷款高点不应被视为令人担忧的信号;没有神奇的未偿还借款阈值预示着危险。重要的是抵押品基础的质量和借入资金的用途。在这两种情况下,本周期看起来都与 2021 年大不相同。之前的峰值是由无抵押贷款、在短命协议中的投机性逐利以及更不稳定的抵押品资产定义的。今天,抵押贷款是标准做法,该行业在系统上更可见(链上借款份额上升,上市公司报告其账簿),并且抵押品更多地集中在 BTC、ETH(两者都比以前的周期波动性小)和稳定的、产生收益的资产中,例如 Pendle 本金代币 (PT)。

然而,在第三季度结束后不久,期货市场经历了有史以来最大规模的清算事件。在 10 月 10 日仅仅一天的时间里,超过 190 亿美元的 perps 头寸被清算,还有更多数十亿美元被自动去杠杆化 (ADL)。虽然该事件抹去了大量的未平仓合约,但它与加密货币抵押贷款不同,不一定表明系统过度杠杆化。价格下跌如此之快,以至于即使是适度杠杆化的头寸也被迫平仓,许多健康的账户也被交易所级别的风险控制引发的级联清算和 ADL 所席卷。perps 市场被清理干净,但主要是通过机械设计和激进的价格下跌,而不是广泛的信贷过度。

主要结论

-

总的来说,加密货币抵押贷款在 2025 年第三季度增长了 204.6 亿美元 (+38.5%),达到 735.9 亿美元的历史新高。这比 2021 年第四季度末 693.7 亿美元的历史最高纪录高出 42.2 亿美元 (6.09%)。

-

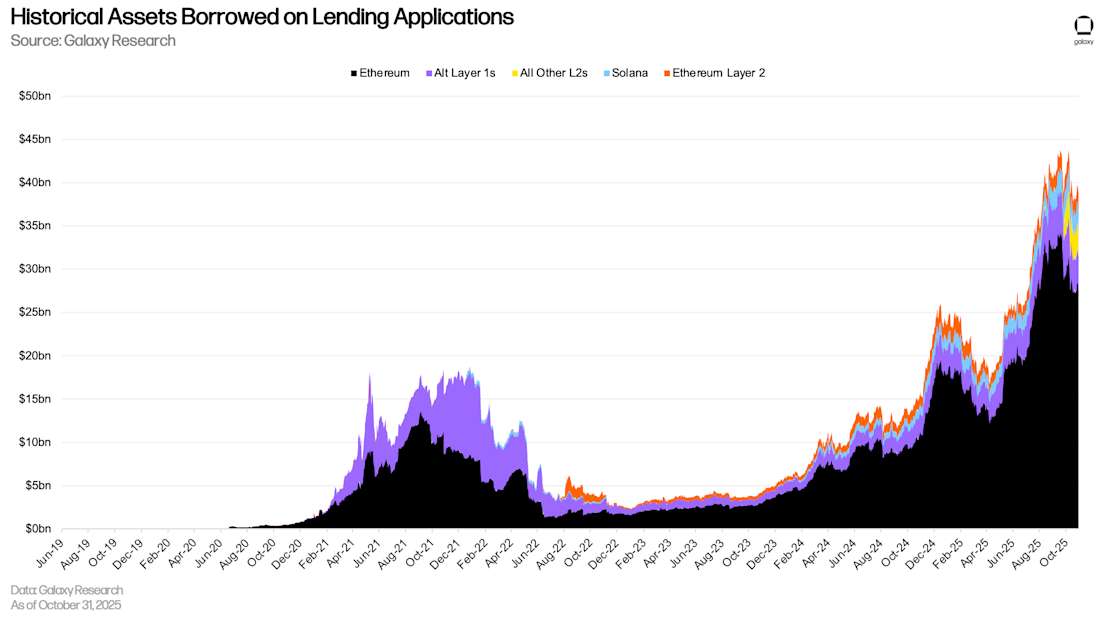

以美元计价的 DeFi 应用上未偿还贷款的价值在第三季度创下又一个季度末历史新高,增长 145.2 亿美元 (+54.84%),达到 409.9 亿美元。

-

Galaxy Research 正在追踪超过 120 亿美元的未偿还债务,这些债务用于直接购买或补充 DAT 的国库策略。未偿还债务在今年大部分时间里都停滞不前,第三季度仅增加了 4.22 亿美元。

-

期货未平仓合约 (OI),包括永续期货 (perps),环比增长 41.46%,从 1327.5 亿美元增至 9 月 30 日的 1877.9 亿美元,然后在 10 月 6 日达到 2203.7 亿美元的历史新高。 10 月 10 日的 perps 平仓导致 OI 在一夜之间下降了 30%,从 10 月 9 日的 2076.2 亿美元降至 10 月 10 日结束时的 1460.6 亿美元。

-

10 月 10 日的清算级联是有史以来规模最大的每日期货清算事件,多头和空头清算超过 170 亿美元。 仅 Hyperliquid 在 24 小时内的清算额就达到了 100.8 亿美元。 Bybit 和 Binance 紧随其后,分别报告了 45.8 亿美元和 23.1 亿美元。

加密货币抵押贷款

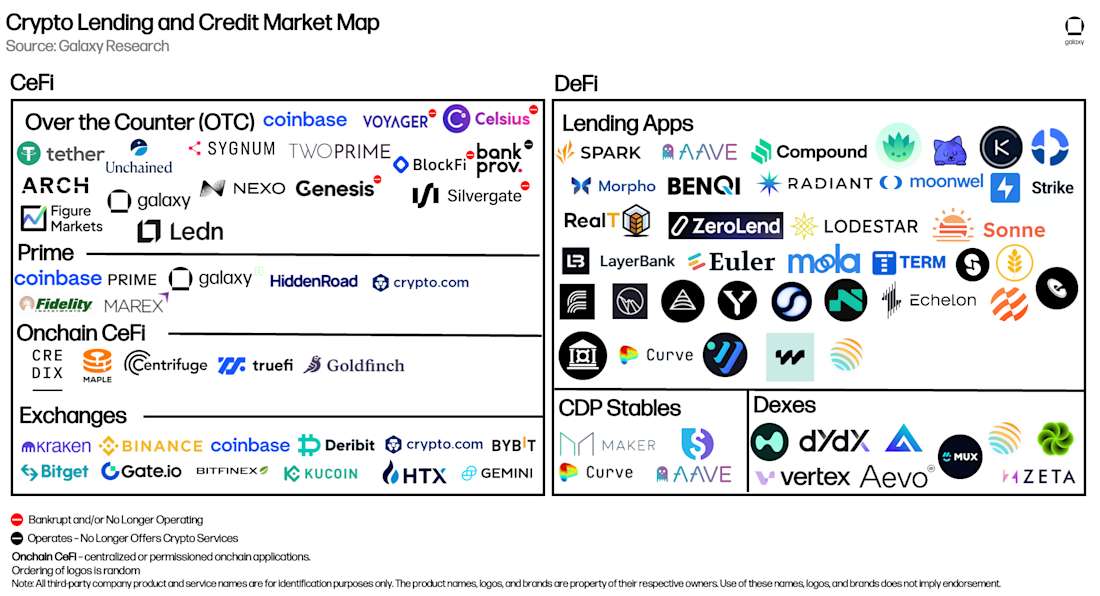

下面的市场地图突出了 CeFi 和 DeFi 加密货币借贷市场中一些主要的过去和现在的参与者。 随着加密资产价格暴跌和流动性枯竭,一些贷款规模最大的 CeFi 贷款机构在 2022 年和 2023 年崩溃。 这些贷款机构在下面的地图中用红色警告点标记。 自 Galaxy 上一份加密货币杠杆报告以来,我们增加了一个新的 DeFi 应用和六个已在过去报告中涵盖的 DeFi 应用的新实例。 其他 DeFi 应用是:

- Solana 上的 JupLend。

已扩大链覆盖范围的现有应用包括:

-

Plasma 上的 Aave。

-

Plasma 上的 Fluid。

-

Botanix 上的 Dolomite。

-

Linea、Plasma 和 Arbitrum 上的 Euler。

中心化金融 (CeFi)

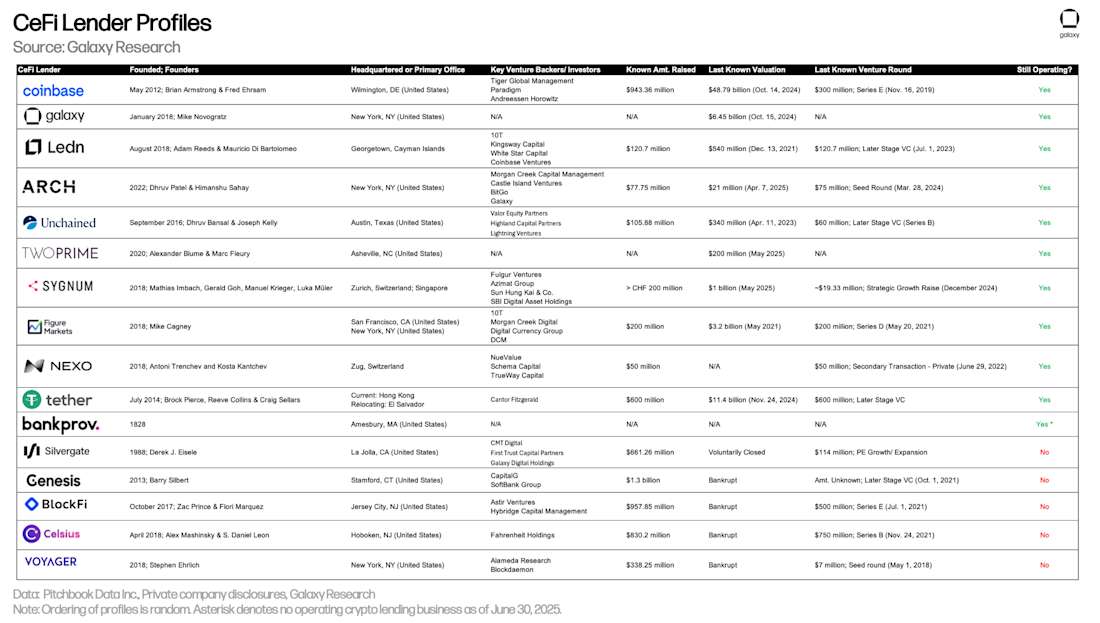

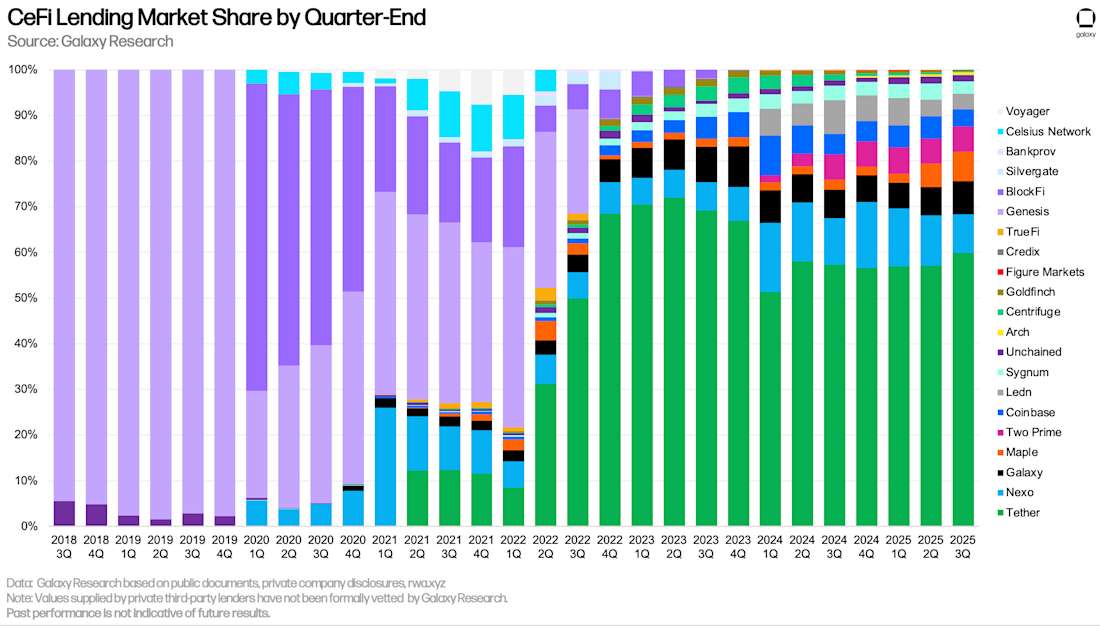

下表比较了我们市场分析中的 CeFi 加密货币贷款机构。 一些公司向投资者提供多种服务。 例如,Coinbase 主要作为交易所运营,但也通过场外加密货币贷款和保证金融资向投资者提供信贷。 但是,分析仅显示其加密货币抵押贷款规模。

截至 9 月 30 日,Galaxy Research 追踪了 243.7 亿美元的未平仓 CeFi 借款。 这表示环比 (季度比) 增长 37.11%,即 66 亿美元,以及自 2023 年第四季度熊市低谷 71.8 亿美元以来的 171.9 亿美元 (+239.4%) 的增长。 尽管如此,CeFi 未偿还借款仍比 2022 年第一季度 370.8 亿美元的历史高点低 34.3%。

第三季度 CeFi 贷款机构的增长和贷款规模创历史新高:

-

TwoPrime 的绝对贷款增长创下了有史以来最好的季度(基于自我报告的数据),其贷款规模增长了 3.94 亿美元。

-

Arch 的绝对贷款增长创下了有史以来最好的季度(基于自我报告的数据),其贷款规模增长了 4929 万美元。

-

Galaxy 的绝对贷款增长创下了有史以来最好的季度(基于公开披露的财务报告),其贷款规模增长了 6.93 亿美元。

-

Maple 的绝对贷款增长创下了有史以来最好的季度(基于链上数据),其贷款规模增长了 6.299 亿美元。

-

Tether 的担保贷款余额增长创下了有史以来最好的季度(基于其证明报告),其贷款规模增长了 44.7 亿美元。

Tether、Nexo 和 Galaxy 是 Galaxy Research 追踪的未偿还贷款价值最高的三个贷款机构。 截至 9 月 30 日,Tether 维持了 146 亿美元的未平仓贷款,Nexo 为 20.4 亿美元,Galaxy 为 18 亿美元。

Tether 是我们分析中占主导地位的贷款机构,占 CeFi 借贷市场的 59.91%(比上个季度增长 289 个基点)。 加上 Nexo(市场份额为 8.36%,比上个季度下降 265 个基点)和 Galaxy(市场份额为 7.38%,比上个季度增长 115 个基点),前三大追踪 CeFi 贷款机构控制了市场 75.66% 的份额(比上个季度增长 140 个基点)。

在比较市场份额时,重要的是要注意 CeFi 贷款机构之间的区别。 一些贷款机构仅提供某些类型的贷款(例如,仅 BTC 抵押贷款、altcoin 抵押产品和不包括稳定币的现金贷款),仅为某些类型的客户提供服务(例如,机构与零售),并且仅在某些司法管辖区运营。 这些因素的组合使一些贷款机构比其他贷款机构更容易扩大规模。

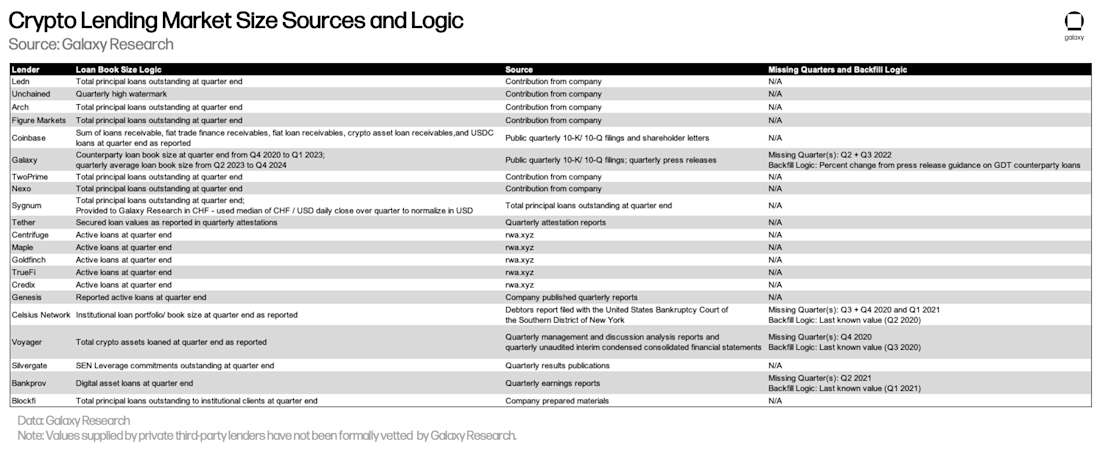

下表详细介绍了 Galaxy Research 关于每个 CeFi 贷款机构的数据来源以及我们用于计算其账簿规模的逻辑。 虽然 DeFi 和链上 CeFi 贷款数据可以从链上数据中检索,这些数据是透明且易于访问的,但检索 CeFi 数据很棘手。 这是因为 CeFi 贷款机构在计算其未偿还贷款和公开信息的频率方面存在不一致,以及获取此信息的普遍困难。

注意:私人第三方贷款机构提供的值尚未经过 Galaxy Research 的正式审查。

CeFi 和 DeFi 借贷

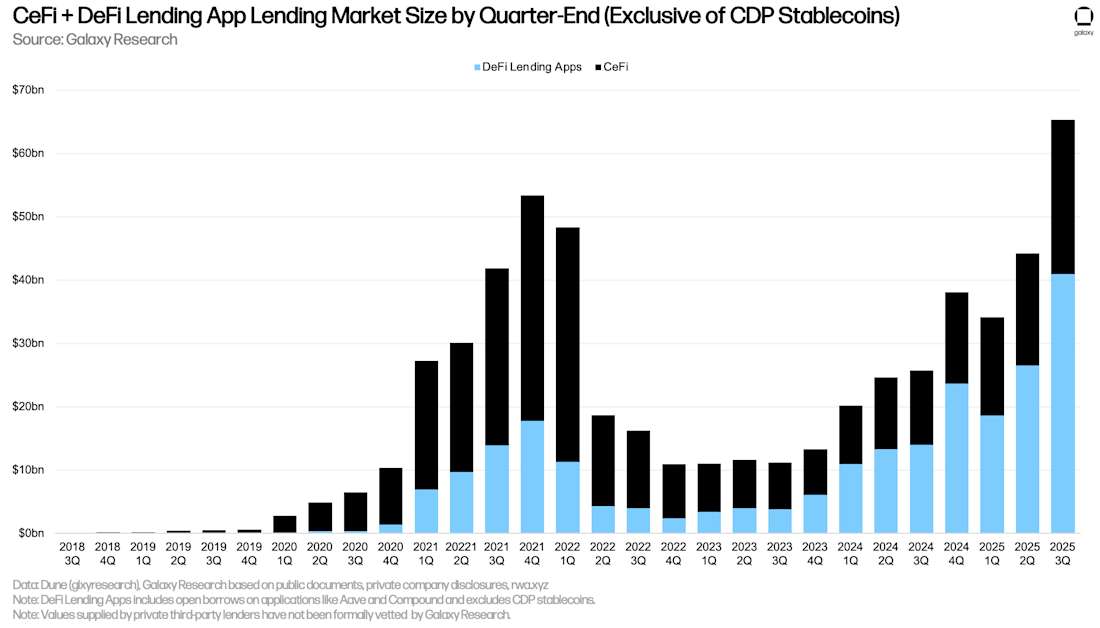

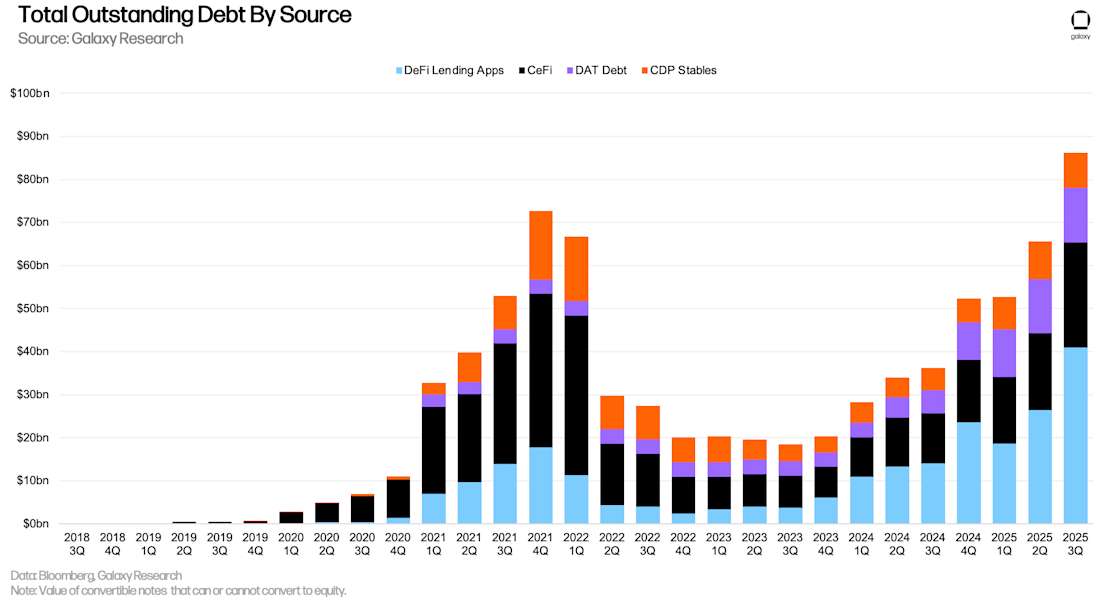

以美元计价的 DeFi 应用上未偿还贷款的价值在第三季度创下又一个季度末历史新高,增长 145.2 亿美元 (+54.84%),达到 409.9 亿美元。 将 DeFi 应用与 CeFi 借贷场所合并后,截至季度末,共有 653.7 亿美元的未偿还加密货币抵押借款。 这表示季度比增长 211.2 亿美元 (+47.72%),主要受 DeFi 借贷应用上未平仓借款增长的推动。 综合计算,DeFi 借贷应用和 CeFi 未偿还贷款达到新的历史高点,比 2021 年第四季度 534.4 亿美元的前一个高点高出 119.3 亿美元 (22.32%)。

Galaxy Research 认为 DeFi 借贷持续增长有几个促成因素:

-

积分挖矿: 空投挖矿和积分计划激励用户即使在感受到市场状况或贷款经济状况的压力时也保持借款。 这种计划可以在许多应用和链中找到。

-

改进的抵押资产: 像 Pendle PT 这样的抵押资产允许用户以有利的贷款价值比 (LTV) 循环稳定币策略,从而利用随稳定币增长而扩展的有效抵押资产。

-

价格上涨: 借贷活动对资产价格具有反射性,因为用户可以根据价格升值对相同的抵押品借入更多资金。 BTC 在第三季度交易略高,ETH 升值约 50%,并达到了自 2021 年 11 月以来的历史新高,SOL 交易约高 33%。

注意:CeFi 总贷款规模和 DeFi 借款之间存在重复计算的可能性。 这是因为一些 CeFi 实体依赖 DeFi 应用向链下客户贷款。 例如,假设 CeFi 贷款机构可能质押其闲置的 BTC 以在链上借入 USDC,然后将该 USDC 贷给链下借款人。 在这种情况下,CeFi 贷款机构的链上借款将出现在 DeFi 未平仓借款中,以及在贷款机构的财务报表中作为向其客户的未偿还贷款。 缺乏披露或链上归属使得过滤这种动态变得困难。

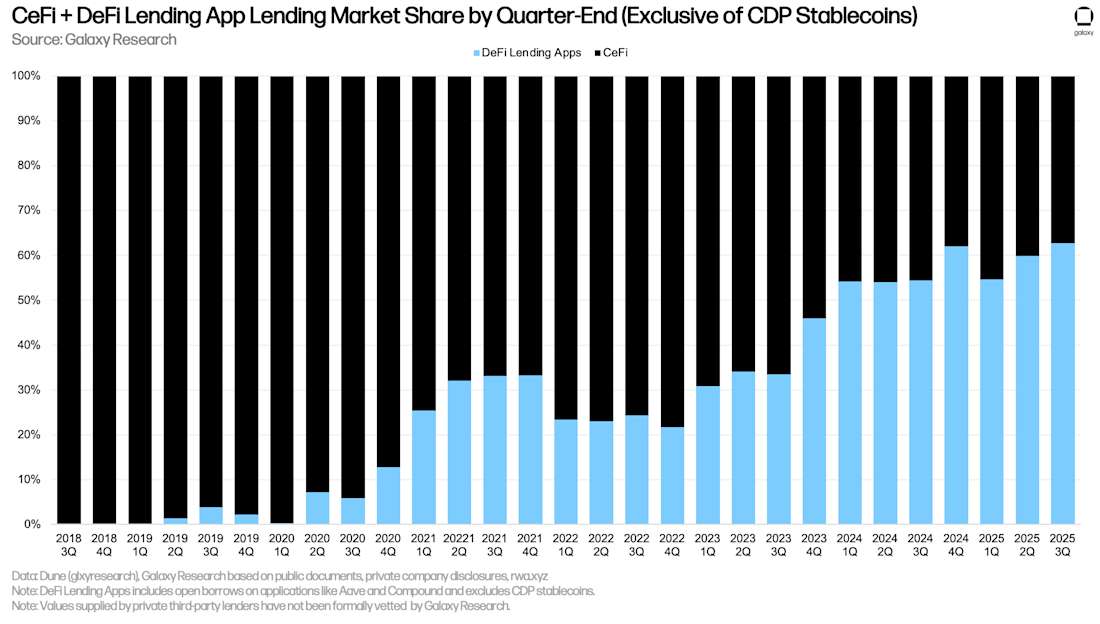

由于 DeFi 借贷应用上未偿还借款的季度增长,它们相对于 CeFi 借贷场所的相对领先优势反弹至新的历史高点。 在 2025 年第三季度末,DeFi 借贷应用对 CeFi 借贷场所的统治地位为 62.71%,高于 2025 年第二季度末的 59.83%,比 2024 年第四季度份额为 61.99% 的高点高出 72 个基点。

第三个因素是抵押债务头寸 (CDP) 稳定币供应的加密货币抵押部分,环比下降了 6.58 亿美元 (-7.4%)。 同样,CeFi 总贷款规模和 CDP 稳定币供应之间存在重复计算的可能性,因为一些 CeFi 实体可能依赖使用加密货币抵押品来铸造 CDP 稳定币,以资助向链下客户的贷款。

总的来说,加密货币抵押贷款在 2025 年第三季度增长了 204.6 亿美元 (+38.5%),达到 735.9 亿美元的历史新高。 这比 2021 年第四季度末 693.7 亿美元的前一个历史高点高出 42.2 亿美元 (6.09%)。

在 2025 年第三季度末,DeFi 借贷应用占加密货币抵押贷款市场的 55.7%(比 2025 年第二季度份额高出 588 个基点),CeFi 场所占市场的 33.12%(比 2025 年第二季度份额低 36 个基点),CDP 稳定币供应的加密货币抵押部分占 11.18% 的市场份额(比 2025 年第二季度份额低 547 个基点)。 将 DeFi 借贷应用和 CDP 稳定币相结合,链上借贷场所持有市场 66.88% 的主导地位(比 2025 年第一季度份额高出 33 个基点),比 2024 年第四季度末 66.86% 的历史高点高出 2 个基点。

DeFi 借贷的其他观点

在动荡的市场条件下,DeFi 借贷应用上的未偿还借款仍然具有弹性。 在 10 月 7 日贷款未偿还额达到 438.2 亿美元的每日历史新高之后,截至 10 月 31 日,贷款未偿还额仅下降了 50.6 亿美元 (11.55%)。

值得注意的是,自推出以来仅五周,Plasma 区块链就吸引了有意义的借贷活动,截至 10 月 31 日,获得了超过 30 亿美元的未偿还借款。 Aave 协议在 Plasma 上的借贷市场中占有相当大的份额,截至 10 月 31 日,占该链上所有借款的 68.8%。 Plasma 现在是 Aave 的第二大实例,取代了 Arbitrum 长期以来的第二位。

清算

正如一些 X 账户夸张地称之为的 10 月 10 日自动去杠杆化 (ADL)“世界末日”,在借贷应用中出现了清算水平的提高。 以太坊上的 Aave V3 Core 经历了有史以来第三高的清算日,为 1.9286 亿美元,仅次于 2024 年 8 月的日元套利交易平仓和 2025 年 2 月的关税风波导致加密货币价格暴跌。 包装比特币代币是 10 月 10 日清算最多的资产类型,清算了价值 8217 万美元的代币。

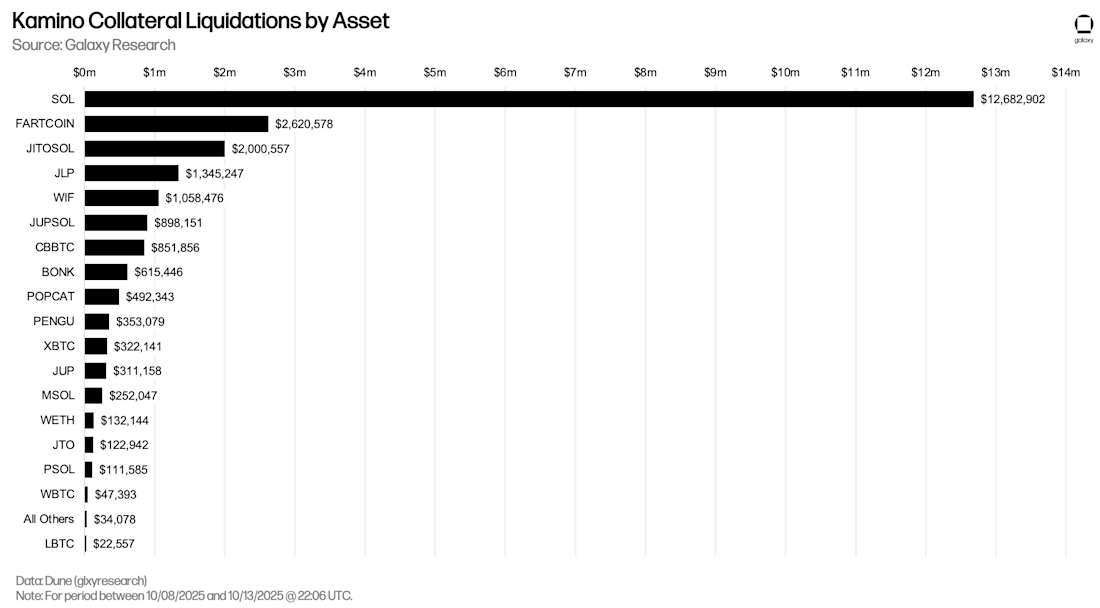

Kamino 在 10 月 8 日至 10 日期间也经历了大量的清算。 在此期间,清算了价值 1270 万美元的 WSOL 和价值 260 万美元的 FARTCOIN。

在 10 月 10 日的杠杆平仓期间,Fluid(跨越五个链)上额外清算了 1738 万美元,Morpho(跨越 12 个链)上清算了 2770 万美元。

链上和链下利率

以下比较了链上借贷市场和通过链下场所借入稳定币、BTC 和 ETH 的利率。

稳定币

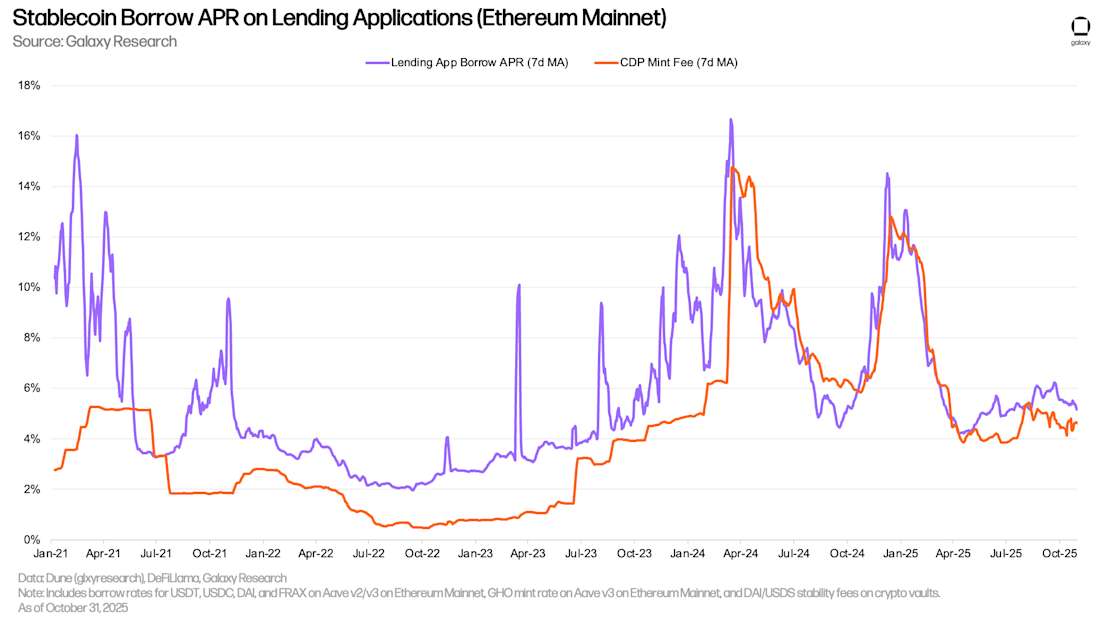

稳定币的加权平均借款利率从 6 月 30 日的 4.23% 略微上升至 10 月 31 日的 4.83%。 该数字是通过将借贷协议和 CDP 稳定币铸币费的借款成本混合,并按未偿还借款加权计算得出的。

以下分解了通过借贷应用借入稳定币和使用加密货币抵押品铸造 CDP 稳定币的成本。 这两种利率密切相关,尽管 CDP 稳定币铸币利率通常波动较小,因为它们是定期手动设置的,并且不会与市场同步变动。

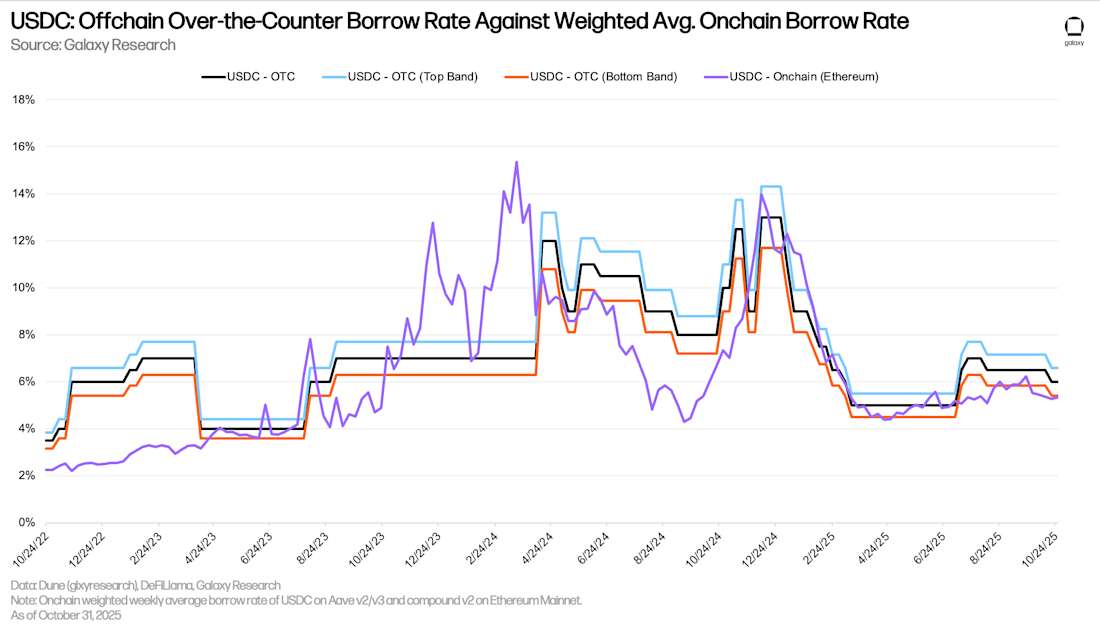

USDC 的基准场外交易 (OTC) 利率在本季度有所上升,从 6 月 30 日的 5% 升至 9 月 30 日的 6.5%。 然而,自那以后,该利率略微下降至 6%。 USDC 的链上利率在本季度一直更接近 OTC 利率的底部(风险最低)范围,并且使用每周平均利率在第三季度没有超过基准中间利率。

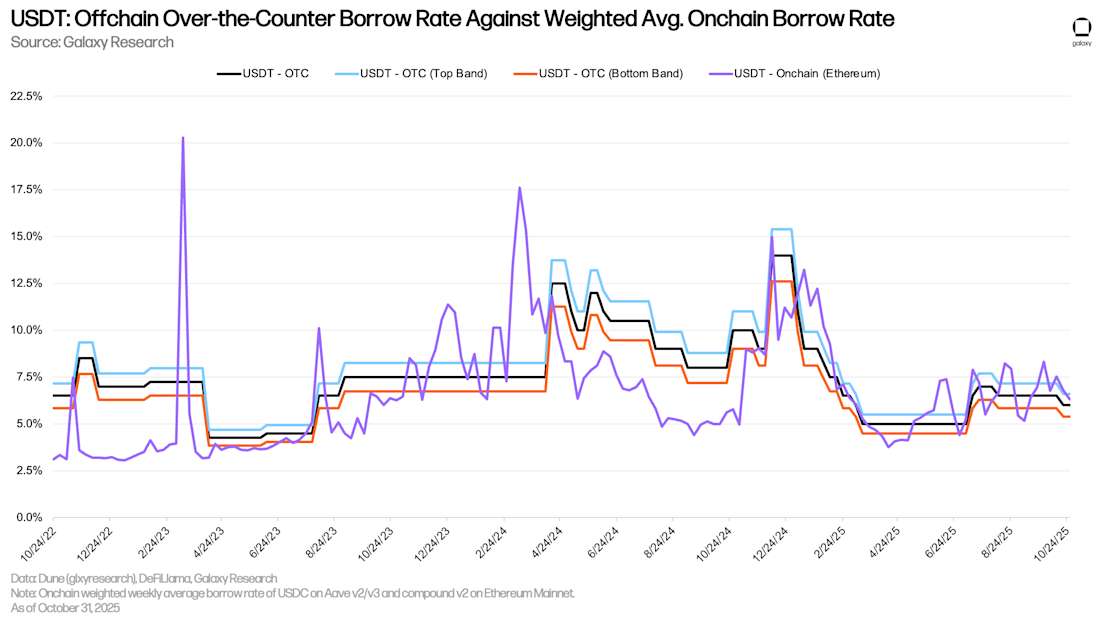

下图跟踪与上述相同的利率,但用于 USDT 借贷。 USDT 的链上利率比 USDC 更符合 OTC 中间利率。

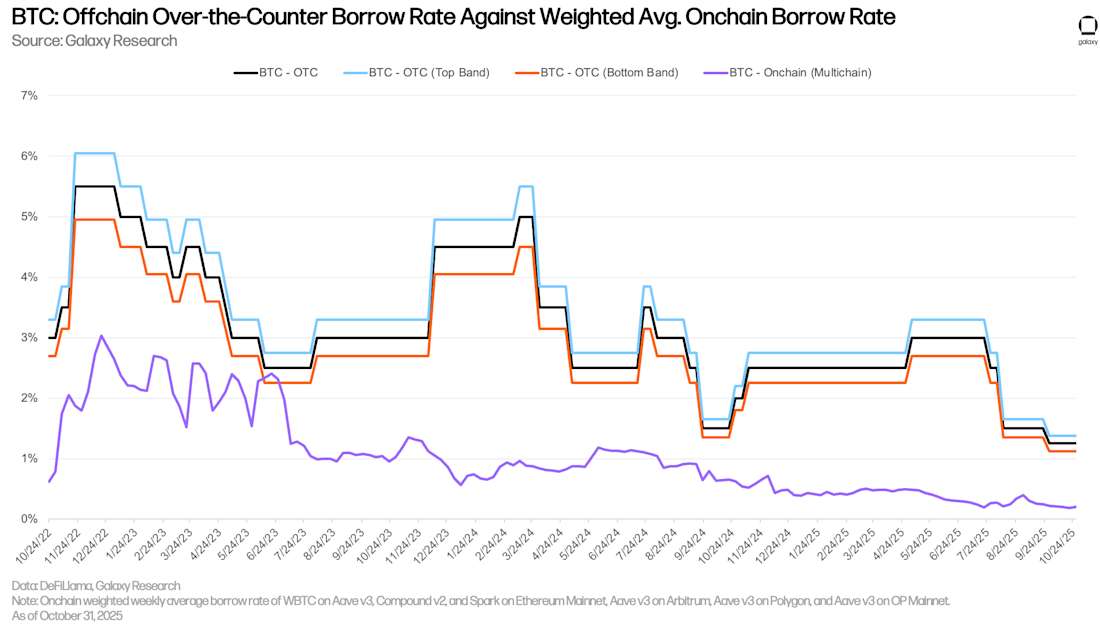

比特币

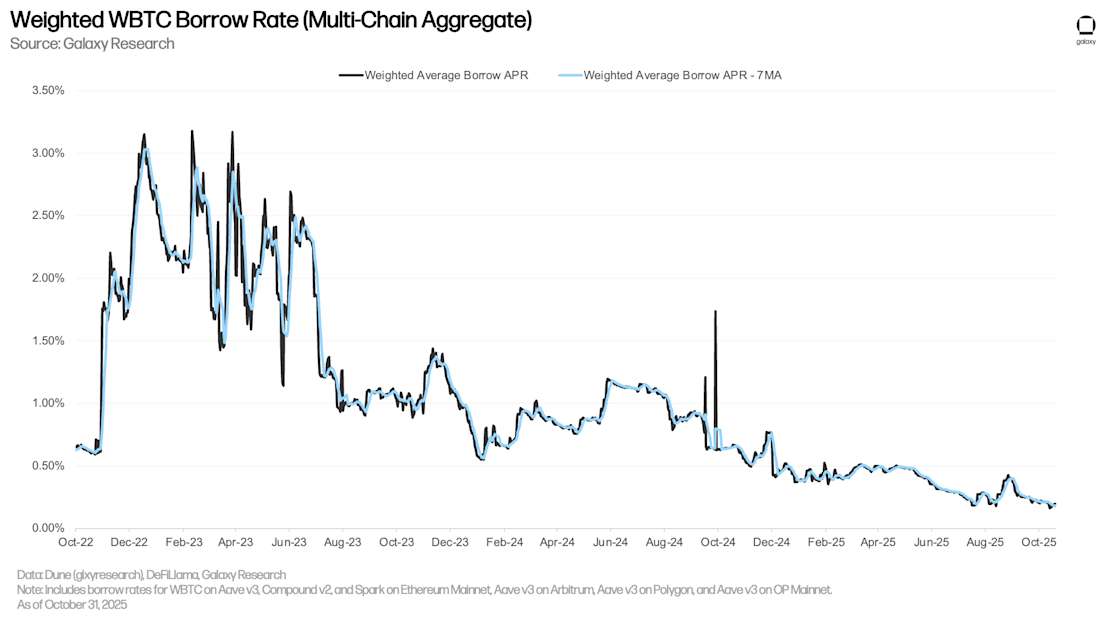

下图显示了跨越多个应用和链的借贷应用上包装比特币 (WBTC) 的加权借款利率。 链上借入 WBTC 的成本通常较低,因为包装比特币代币主要用作链上市场的抵押品,并且对借款的需求不高。 与稳定币相比,链上借入 BTC 的成本保持稳定,因为用户借入和偿还它的频率较低。 链上借入 BTC 的利率从第二季度末的 0.28% 降至第三季度末的 0.22%。

链上和链下(场外交易)BTC 借款利率的历史差异在第三季度持续存在,尽管链下 BTC 借款利率大幅下降。 在场外交易市场中,BTC 借款需求主要由两个因素驱动:1) 做空 BTC 的需求;2) 将 BTC 用作稳定币和现金贷款的抵押品。 前者是链上借贷市场中不常见的需求来源,因此链上和场外交易 BTC 借款成本之间存在差异。

截至 9 月 30 日,BTC 的场外交易利率在本季度下降了 175 个基点,从 3% 降至 1.25%。

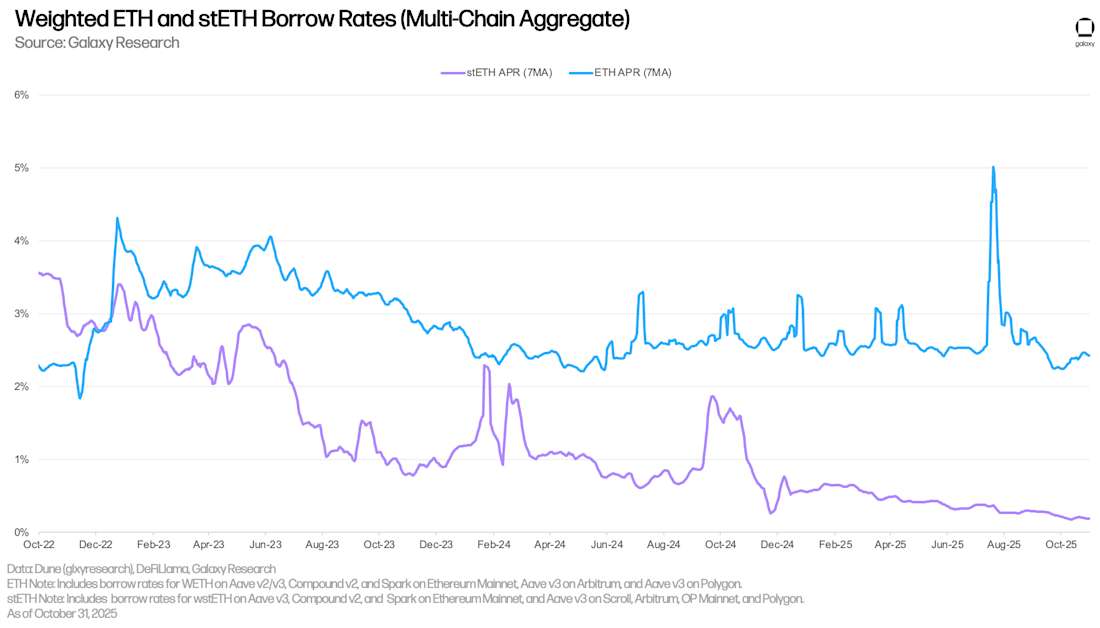

ETH 和 StETH

下图显示了跨越多个应用和链的借贷应用上 ETH 和 stETH(Lido 协议上的质押以太币)的加权借款利率。 历史上,借入 ETH 的成本高于 stETH,因为用户借入 ETH 来推动循环策略,从而获得以太坊网络质押 APY 的杠杆敞口 - 使用 stETH 作为抵押品。 因此,借入 ETH 的成本通常在以太坊网络质押 APY 的 30-50 个基点内波动。 当借款成本超过质押收益时,该策略将变得不经济,因此借款 APR 不常见在很长一段时间内清除质押 APY。 然而,7 月份 ETH 借款利率大幅飙升,因为从以太坊上的 Aave V3 Core 中提取了大量资金。 有关其影响的更多详细信息将在下文中介绍。

与 WBTC 一样,借入 stETH 的成本通常较低,因为该资产主要用作抵押品,没有其他用途。

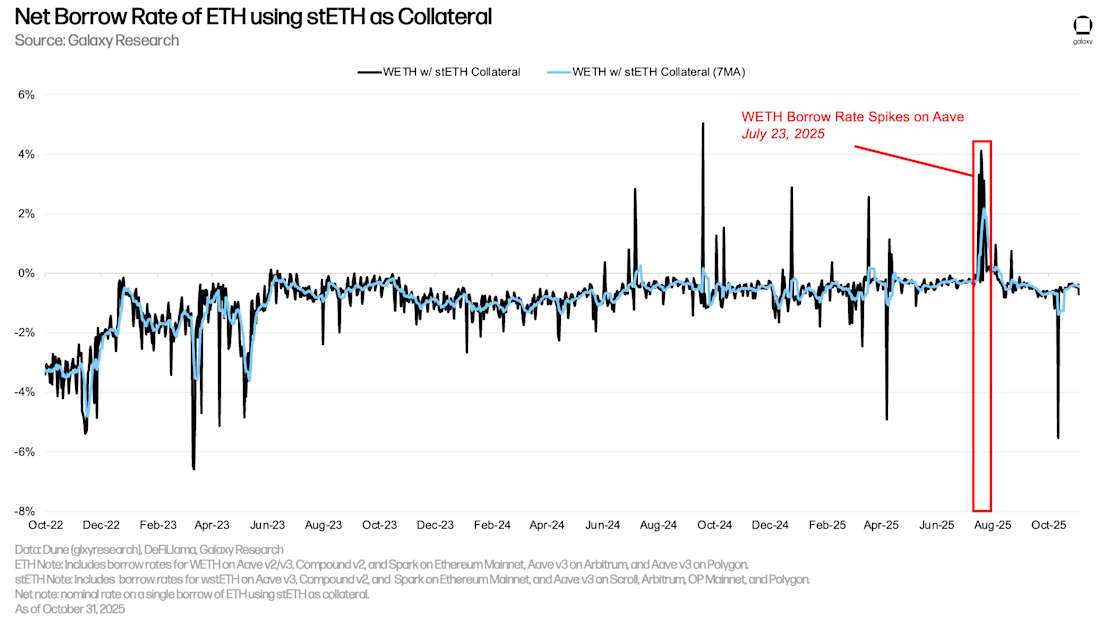

通过使用 LST 或流动性再质押代币 (LRT)(可赚取收益)作为抵押品,用户可以以较低的(通常为负值)净借款利率获得 ETH 贷款。 这种成本效益推动了一种循环策略,用户反复使用 LST 作为抵押品来借入未质押的 ETH、质押它,然后回收生成的 LST 以借入更多的 ETH,从而扩大他们对 ETH 质押 APY 的敞口。 只要 ETH 的借款成本低于 stETH 上实现的质押 APY,此策略才有效。 大多数时候,用户都能够顺利地执行此策略。 然而,从 7 月 15 日到 25 日,以太坊上的 Aave V3 Core 流失了近 300,000 个 ETH。 这导致 ETH 的借款利率飙升,从而使循环策略无利可图(如下图中的净利率持续高于 0% 所表示)。 自那以后,ETH 利率环境趋于稳定,循环策略再次变得有利可图。 然而,交易者似乎以较小的幅度进行循环,Aave V3 core 上借入的 ETH 数量从 7 月中旬的约 230 万个 ETH 减少到 11 月 4 日的约 210 万个 ETH。

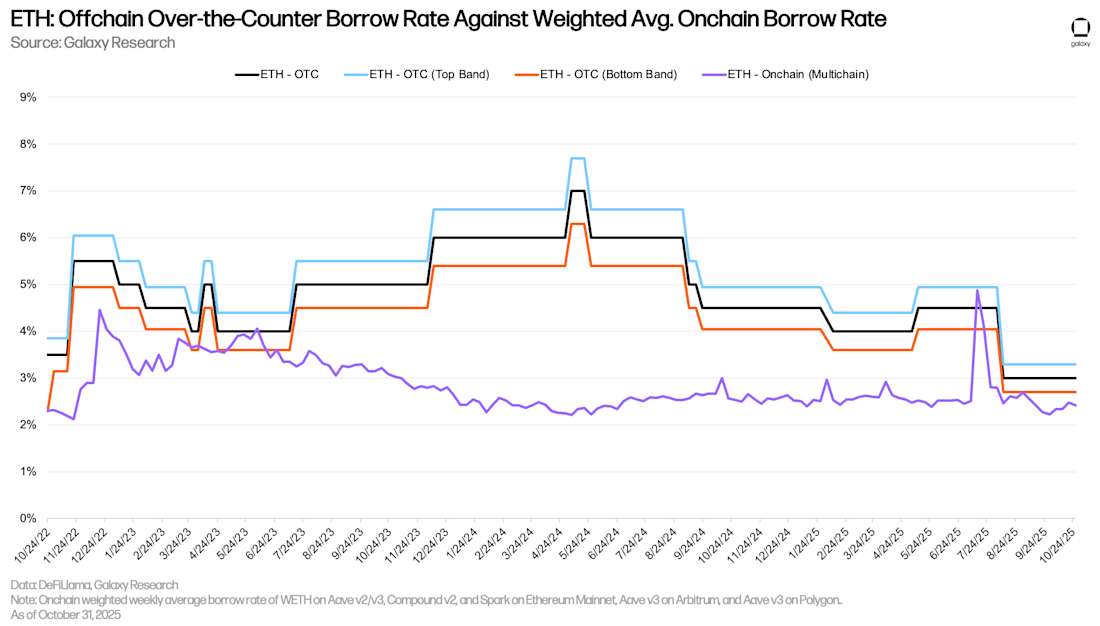

ETH 场外交易利率

与比特币一样,通过链上借贷应用借入 ETH 明显比场外交易借入便宜。 这由两个因素驱动:1) 与 BTC 一样,通过链下场所存在来自卖空者的需求,这在链上不太常见;2) 以太坊质押 APY 作为链下借贷的最低利率,因为供应商几乎没有动力以低于质押 APY 的利率将资产存入链下场所,或者链下场所也没有动力以低于质押 APY 的利率借出资产。 因此,对于 ETH,链下借贷的最低利率通常是质押 APY,而链上质押 APY 通常是由 looper 捆绑在一起的最高利率。

企业债务策略

数字资产国库(DAT)公司再次成为第三季度早些时候的主要关注点。 上一季度的区别因素是非比特币相关 DAT 的扩散。 以太坊 DAT,例如 SBET 和 Bitmine,随着它们开始执行其国库策略,以及 Solana DAT 画布随着 Forward Industries 的推出而扩展,获得了更大的关注。

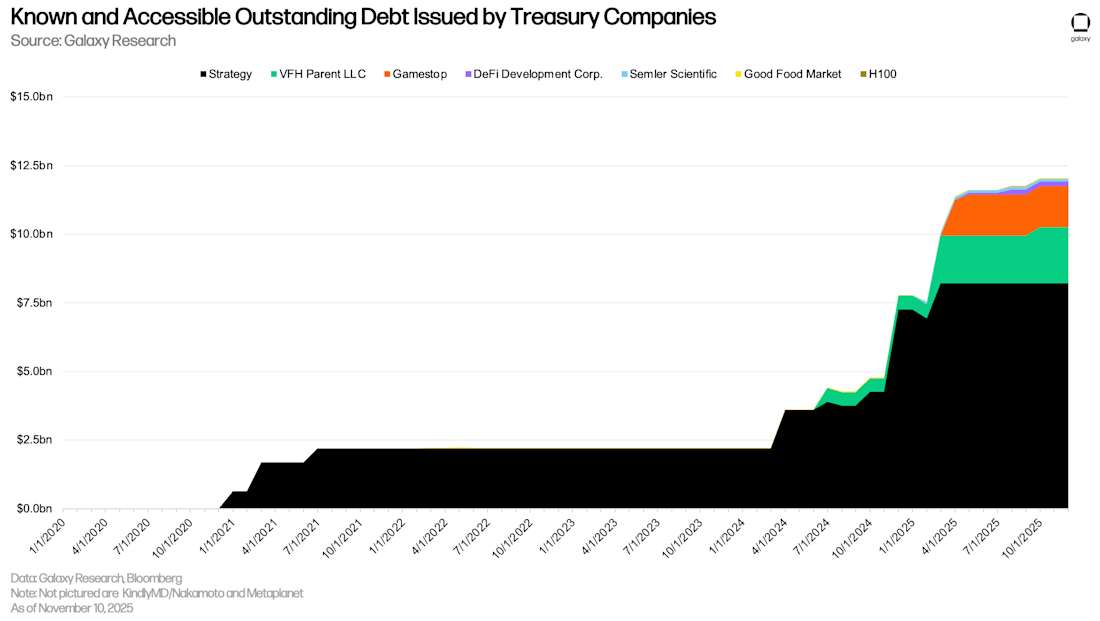

自上一份报告以来,我们对定义 DAT 的逻辑进行了一些修改。 为了获得最准确的表示,我们现在将 DAT 定义为主要业务不一定与加密货币相关但有将加密资产纳入其资产负债表策略的公司。 鉴于此修改和更多地访问上市公司数据,分析中使用的公司组合与之前的报告不同。 尽管如此,我们仍在追踪 120.55 亿美元的未偿还债务,这些债务用于直接购买或补充 DAT 的国库策略。 在今年的大部分时间里,未偿还债务一直停滞不前,第三季度增加了 4.225 亿美元。 策略仍然承担着最多的债务,为 82.14 亿美元(不包括永久债务)。 Strategy 的未偿还债务与上季度相比保持不变。

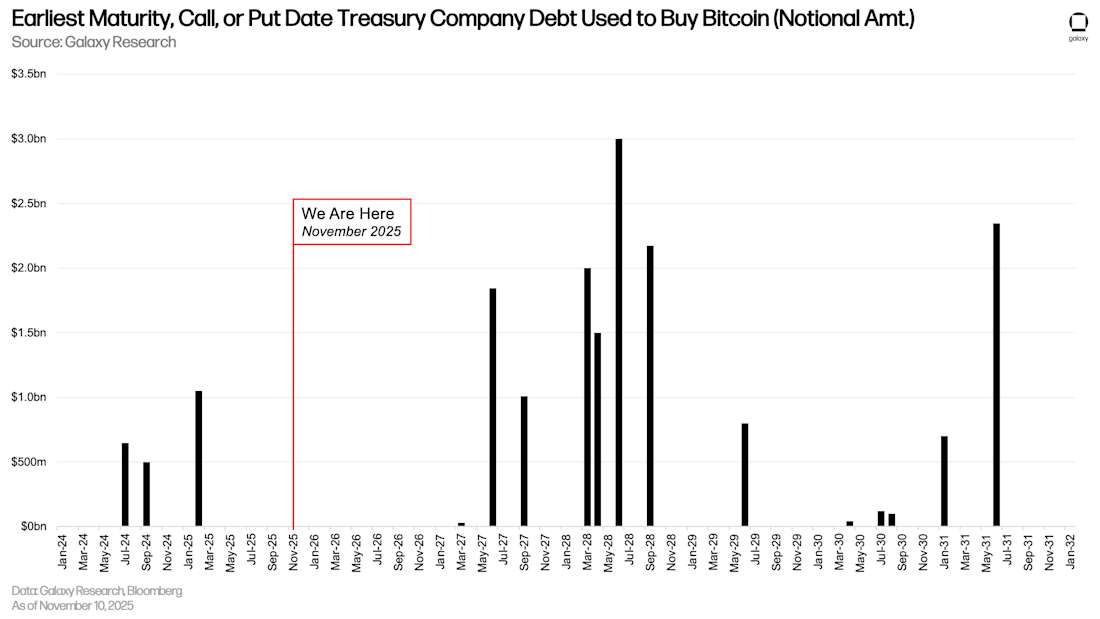

随着更新的逻辑,DAT 已发行债务的最早到期日、赎回日或买入日的时限发生了变化。 大部分 DAT 债务最早在 2027 年 6 月至 2028 年 10 月到期。

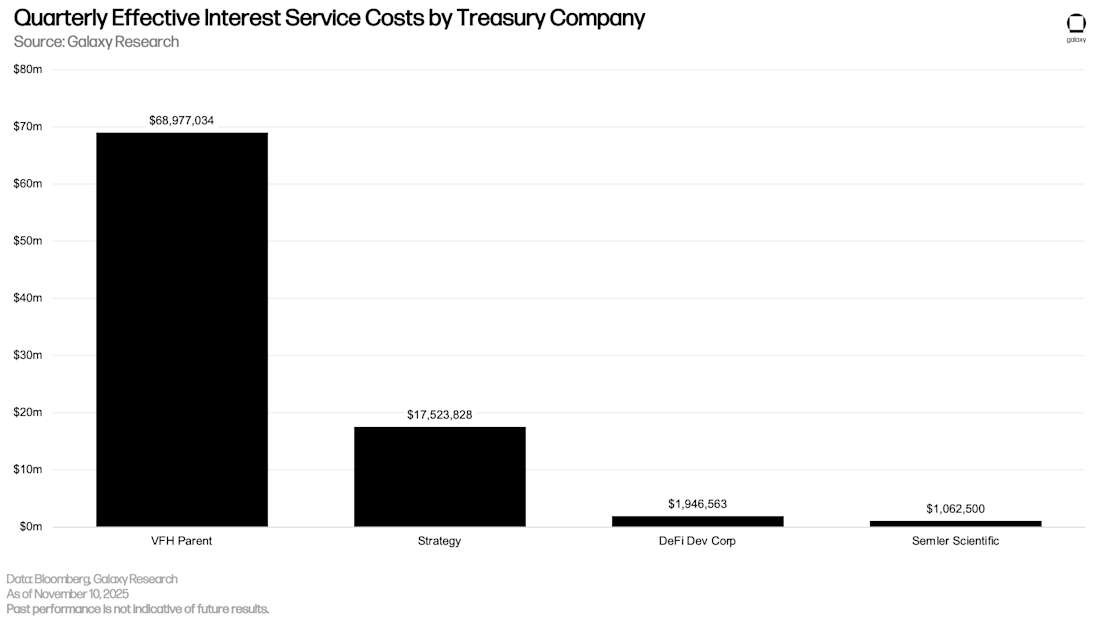

与之前的报告相比,Strategy 和 Semler Scientific 的有效季度利息保持不变,而新增的 VFH Parent 和 DeFi Development Corp. 分别欠 6898 万美元和 195 万美元。

包括 DAT 所承担的债务在内,未偿还债务总额在第三季度达到 862.6 亿美元的历史新高。 这表示环比增长 31.33% 和绝对增长 205.8 亿美元。 新的历史最高纪录比 2021 年第四季度创下的 726.7 亿美元的前一个高点高出 135.9 亿美元。

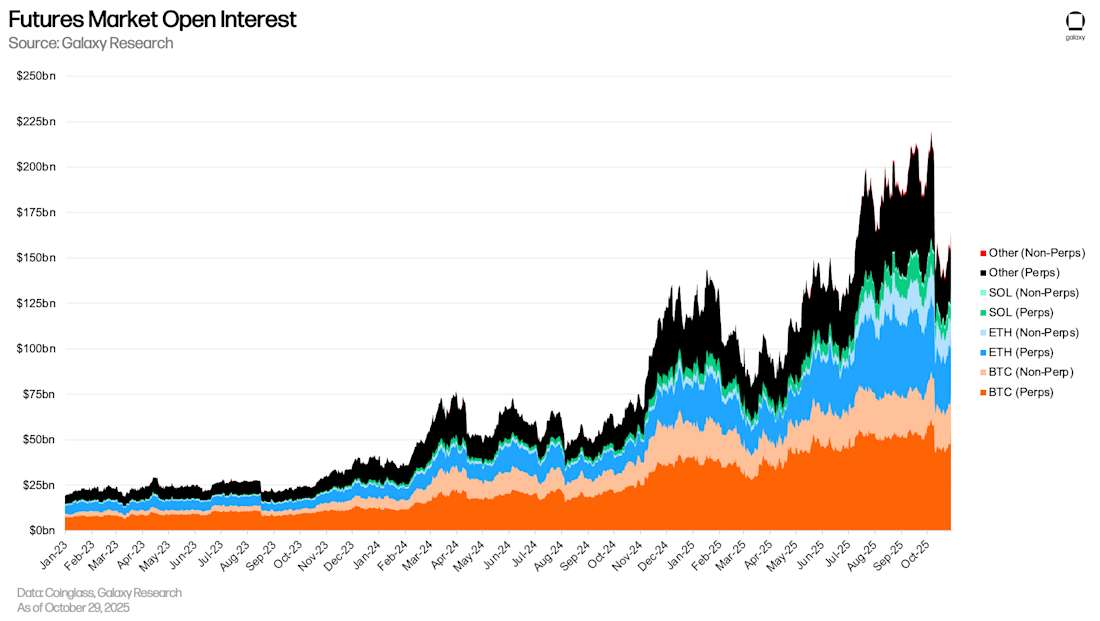

期货市场

期货未平仓合约 (OI),包括永续期货 (perps),环比增长 41.46%,从 1327.5 亿美元增至 9 月 30 日的 1877.9 亿美元,然后在 10 月 6 日达到 2203.7 亿美元的历史新高。 10 月 10 日的 perps 平仓导致 OI 在一夜之间下降了 30%,从 10 月 9 日的 2076.2 亿美元降至 10 月 10 日收盘时的 1460.6 亿美元。 在第三季度:

-

比特币期货未平仓合约增加了 94.1 亿美元 (+14.45%) 至 745.2 亿美元,截至 10 月 29 日为 778.2 亿美元。

-

以太坊期货未平仓合约增加了 223.7 亿美元 (+76.61%) 至 515.2 亿美元,截至 10 月 29 日为 447.8 亿美元。

-

Solana 期货未平仓合约增加了 60.5 亿美元 (+91.94%) 至 126.3 亿美元,截至 10 月 29 日为 115.2 亿美元。

-

所有其他加密资产的期货未平仓合约增加了 172.1 亿美元至 491.2 亿美元 (+53.93%),截至 10 月 29 日为 306.8 亿美元。

重要的是要了解,期货未平仓合约总额的标题数字不会告诉你交易者是使用 2 倍杠杆还是 100 倍杠杆,也不会揭示有多少未平仓合约来自定向押注,而不是对冲的、delta 中性的结构。 OI 的一部分是由持有基础资产并做空 perps 或期货以进行对冲的交易者创建的。 这些头寸增加了未平仓合约,而没有增加有意义的定向风险,因此仅 OI 数字本身很少能说明市场实际的杠杆有多大。

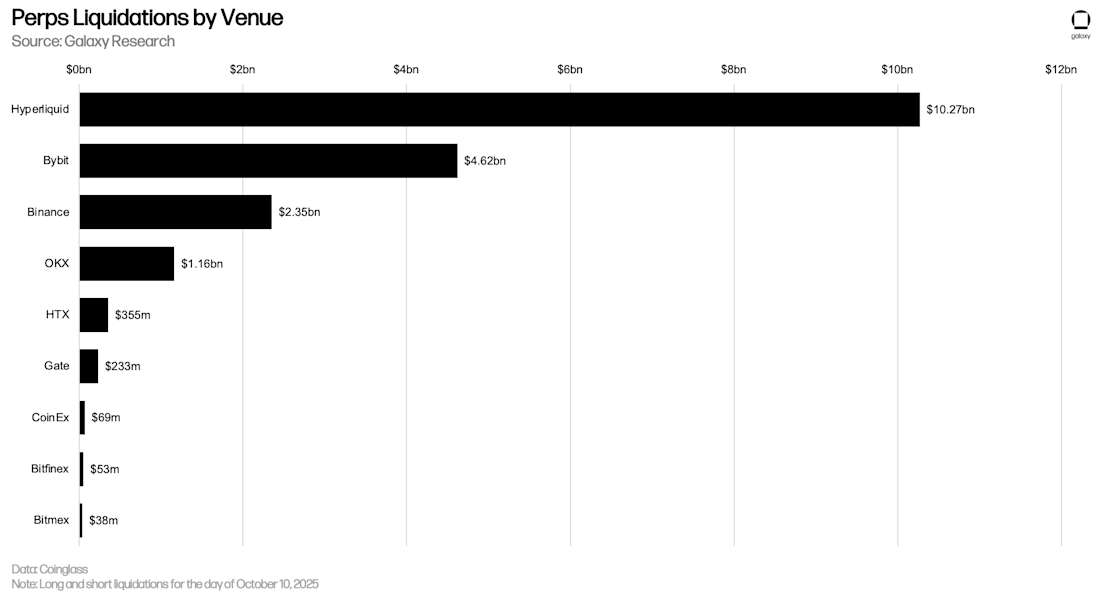

10 月 10 日的清算级联是有史以来规模最大的每日期货清算事件,多头和空头清算超过 190 亿美元。 仅 Hyperliquid 在 24 小时内的清算额就达到了 102.7 亿美元。 Bybit 和 Binance 紧随其后,分别报告了 46 亿美元和 23 亿美元。

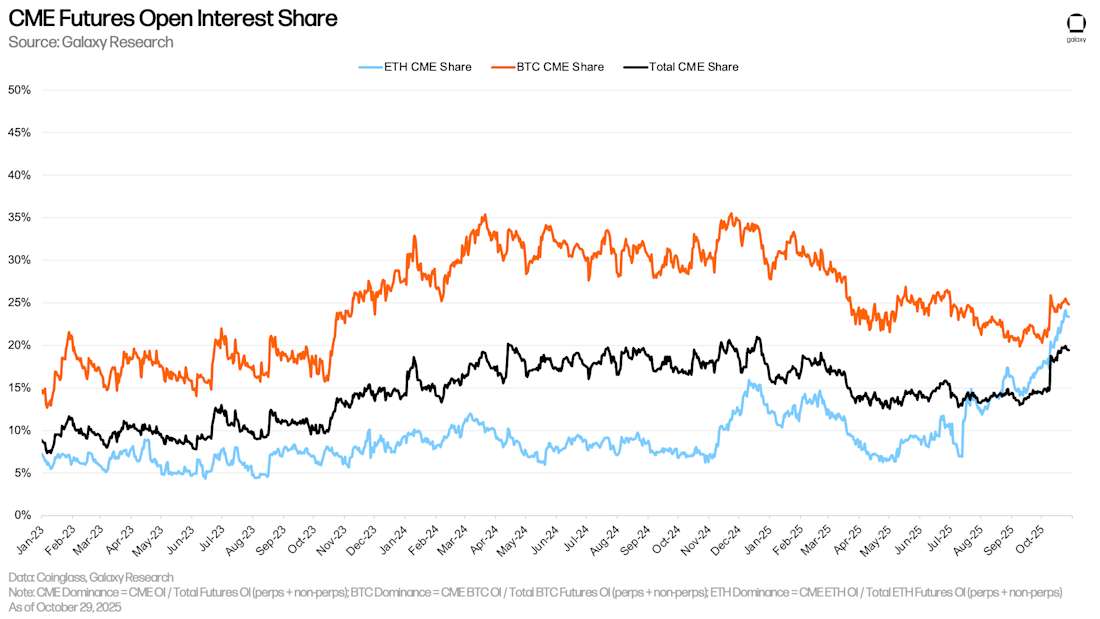

截至 9 月 30 日,包括 perps 和非 perps 在内,CME 的未平仓合约份额为 14.4%; 环比下降 109 个基点。 截至 9 月 30 日,CME 以太坊 OI 的总份额(计算为 CME 以太坊 OI 除以市场 OI 总额)为 17.28%(环比增长 651 个基点); 截至 9 月 30 日,CME 的比特币 OI 总份额为 20.78%(环比下降 554 个基点)。 10 月 10 日的杠杆平仓导致 CME 的期货 OI 份额在一夜之间上升了 398 个基点,从 14.78% 升至 18.76%。

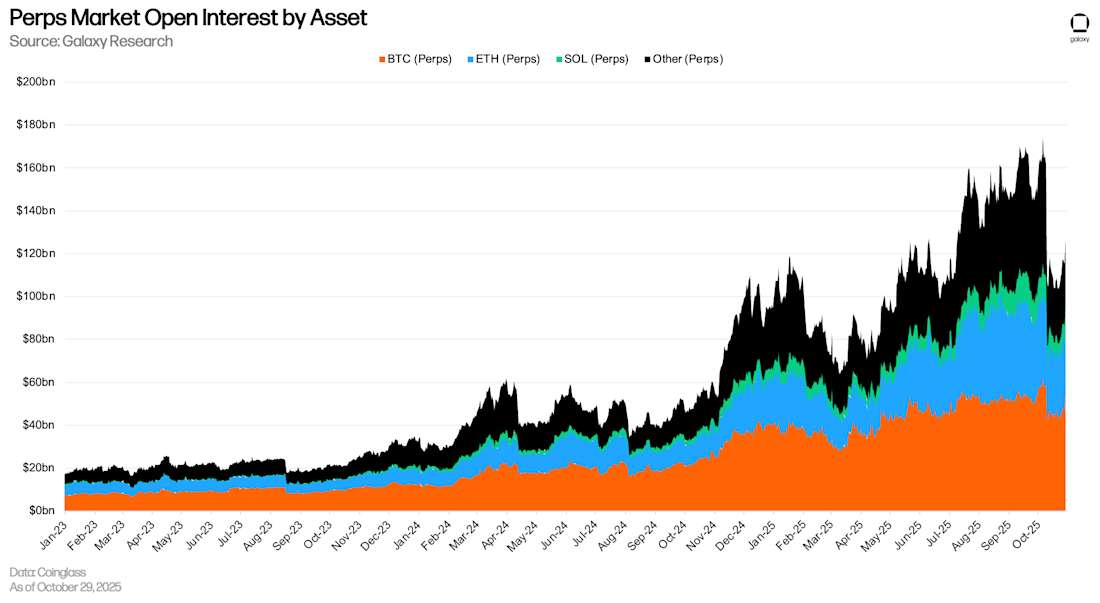

永续期货

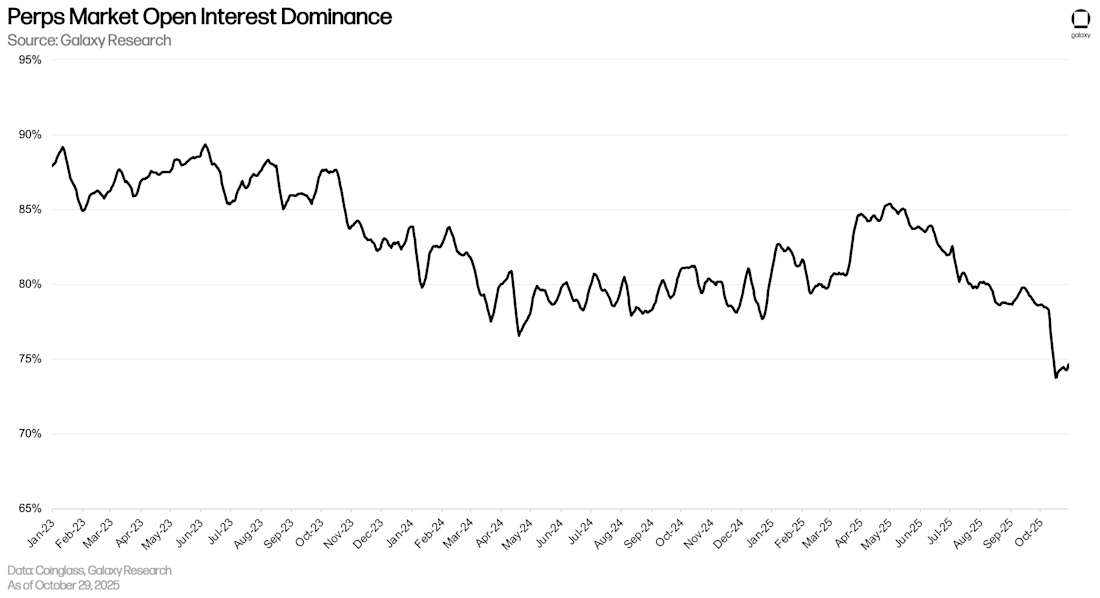

截至 9 月 30 日,Perps OI 为 1475.5 亿美元,比第二季度末增长 386.2 亿美元 (+36.05%)。 截至 10 月 29 日,Perps OI 比 10 月 6 日达到的历史新高 1734.1 亿美元低 27.14%。 比特币 perps 的市场份额为 45.15%,以太坊为 24.24%,Solana 为 7.47%,所有其他为 23.15%。

截至 10 月 29 日,Perps OI 的主导地位为 76.67%,比第二季度末下降了 538 个基点。 10 月 10 日的清算级联导致 perps 的主导地位在一夜之间下降了 442 个基点,因为用户在非永续期货保持稳定的情况下被清算和 ADL。

结论

贷款未偿还额、期货未平仓合约和 DAT 债务都在 2025 年第三季度达到新高,但杠杆的构成与过去的周期不同。 增长主要由抵押链上借贷和 CeFi 借贷驱动,而不是由无支持的信贷和高度投机的策略驱动。

虽然 10 月 10 日的清算级联暴露了衍生品杠杆的规模和反射性,但它并未揭示系统性信贷风险。 大多数强制平仓是机械性的,而不是破产的结果。 尽管如此,该事件凸显出,即使其传输渠道发生了变化,杠杆仍然深深地嵌入在市场结构中。

总的来说,加密货币杠杆正在再次扩张,但在

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~