为什么ETH的提款队列突然膨胀

- Galaxy

- 发布于 2025-07-24 09:38

- 阅读 1876

ETH unstaking requests在7月16日之后急剧增加,导致validator退出队列拥堵,等待时间延长。这主要是由于ETH借贷利率飙升,导致ETH循环策略解除,加剧了ETH liquid staking 和 restaking tokens (LSTs and LRTs)的脱钩压力。尽管如此,ETH staking架构运行正常,新staking需求保持强劲。

为什么 ETH 的取消质押队列突然膨胀

概述

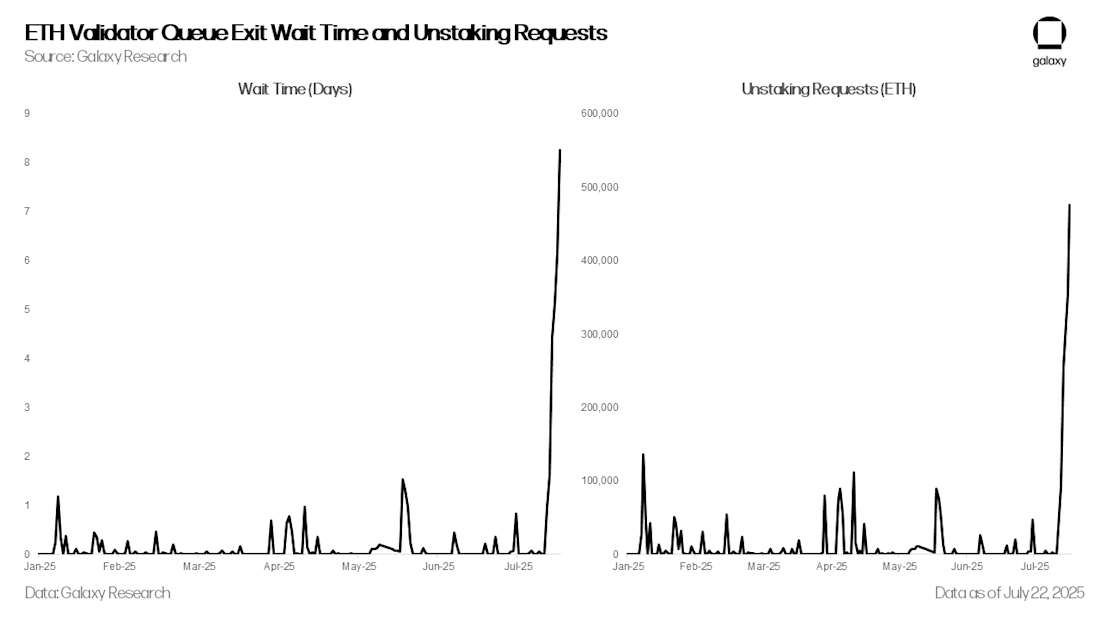

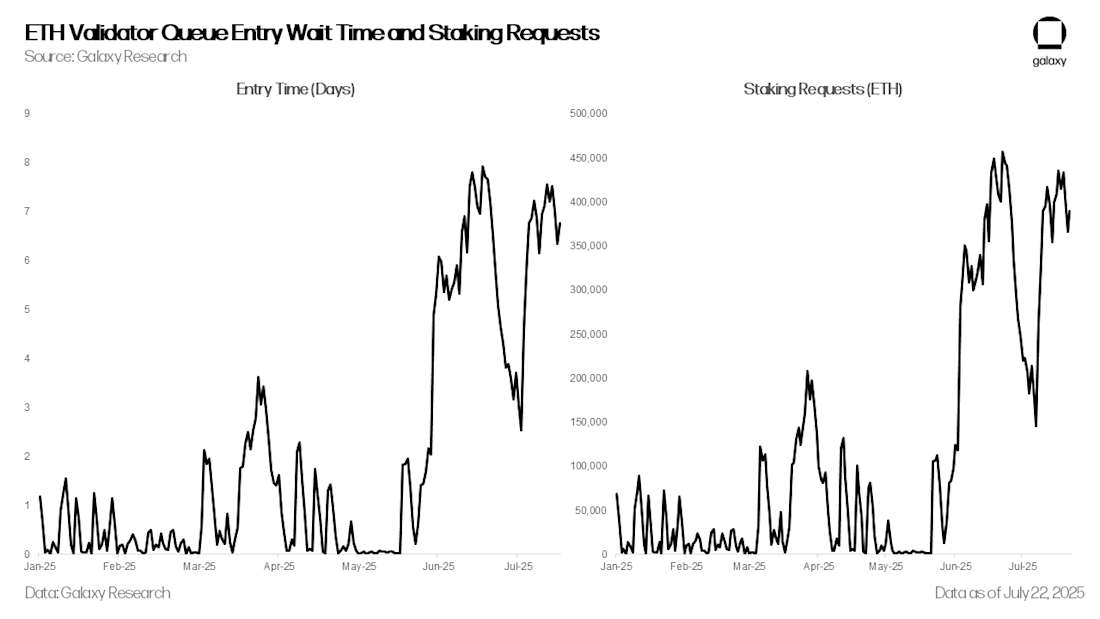

从 7 月 16 日开始,ETH 取消质押的请求急剧增加,验证者退出队列 从 7 月 22 日的 1,920 个攀升至超过 475,000 个,将等待时间从不到一个小时延长到超过八天。虽然在 ETH 近期价格表现优异以及近期 ETH Pectra 升级对验证者质押要求的变更之后,取消质押活动有所增加是预期的,但此次急剧增长主要是由于从 7 月 16 日开始 ETH 借贷利率的飙升所致。利率的飙升引发了 ETH 循环策略的广泛解除,进而加剧了基于 ETH 的流动性质押和再质押代币(LST 和 LRT)的脱锚压力。

Ethereum 质押队列

以太坊的质押退出队列是一种内置机制,旨在管理验证者从网络中有序地提取质押资金。为了保持网络稳定并防止大量验证者退出危及共识,以太坊限制了每个 epoch 期间可以退出的验证者数量。此限制称为 churn limit,它会随着活跃验证者的总数而变化,允许大约 8 到 10 个验证者每个 epoch(大约每 6.4 分钟)退出。当验证者启动自愿退出时,他们会进入队列,并且必须等待轮到他们被处理。退出后,资金在可以提取之前会有强制延迟(大约 27 小时)。在退出需求旺盛的时期,队列可能会严重积压,从而导致长达数天甚至数周的等待时间。 本周不是以太坊第一次遇到取消质押积压的情况。2024 年 1 月,由于失败的加密货币贷款机构 Celsius 正在进行重组过程,需要提取 550,000 个 ETH,因此该队列的等待时间为六天。

ETH 循环策略随着借贷利率的飙升而解除

从 7 月 14 日开始,Aave DeFi 协议上的 ETH 借贷利率开始周期性飙升。虽然借贷利率通常在 2% 到 3% 之间,但在 7 月 16 日、18 日和 21 日飙升至高达 18%。这种波动是由 Aave 上 ETH 供应量急剧减少所致,这是由一个标记为 HTX 交易所的 钱包 从该平台大量提款引起的。该钱包从 6 月 18 日开始提取了超过 167,000 个 ETH。ETH 存款的突然减少给在 Aave 上运行 ETH 循环策略的人带来了压力,并且也解释了取消质押请求激增的一部分原因。

循环是加密货币交易者中广泛使用的一种策略,旨在扩大 ETH 质押收益率。在其常见形式中,用户将流动性质押代币 (LST) 或流动性再质押代币 (LRT) 作为抵押品存入 Aave 等平台并借入 ETH,然后将其转换回额外的 LST 并重新存入,重复该过程以建立杠杆敞口。当质押收益率超过 ETH 借贷利率时,该策略是有利可图的,从而允许用户赚取差价。它可以手动执行,也可以通过 EtherFi 和 Instadapp 等协议提供的自动化 vault 执行。

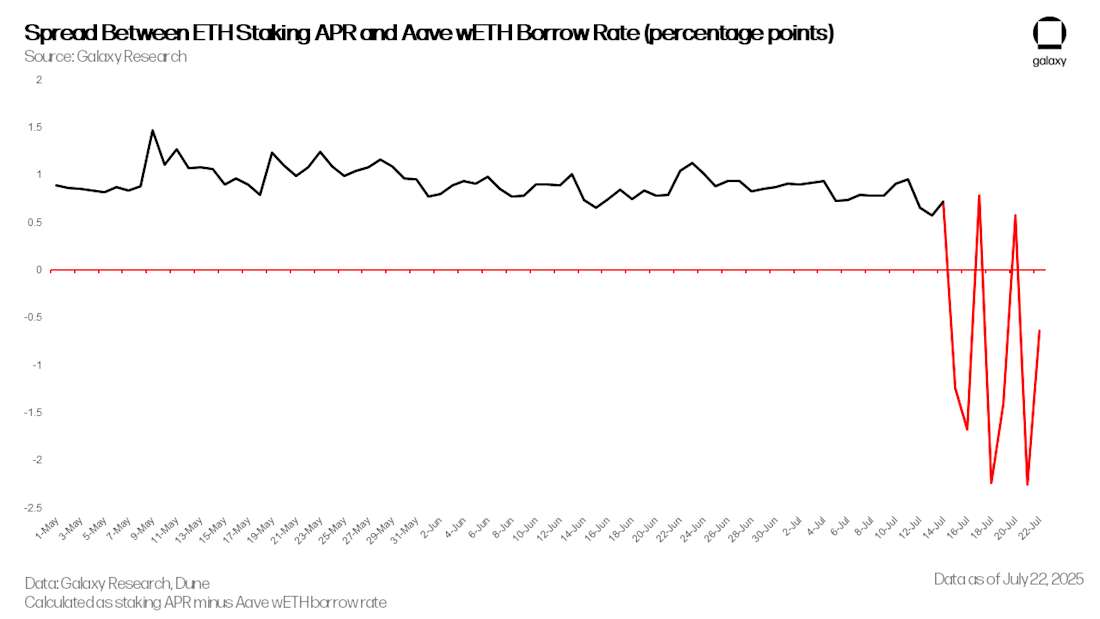

然而,在 7 月 16 日开始的 ETH 供应紧缩之后,质押收益率和 ETH 借贷成本之间的差额变成了负数。到 7 月 21 日,它已跌至 -2.25% 的低点,导致循环策略无利可图。这引发了广泛的解除,因为用户开始提取他们提供的 ETH,偿还贷款,并逐步降低他们的头寸。由于许多交易者使用 LST 或 LRT 作为抵押品,因此他们需要将这些资产换回 ETH 或取消质押。这给 LST/LRT 二级市场和以太坊验证者退出队列带来了进一步的压力。

然而,在 7 月 16 日开始的 ETH 供应紧缩之后,质押收益率和 ETH 借贷成本之间的差额变成了负数。到 7 月 21 日,它已跌至 -2.25% 的低点,导致循环策略无利可图。这引发了广泛的解除,因为用户开始提取他们提供的 ETH,偿还贷款,并逐步降低他们的头寸。由于许多交易者使用 LST 或 LRT 作为抵押品,因此他们需要将这些资产换回 ETH 或取消质押。这给 LST/LRT 二级市场和以太坊验证者退出队列带来了进一步的压力。

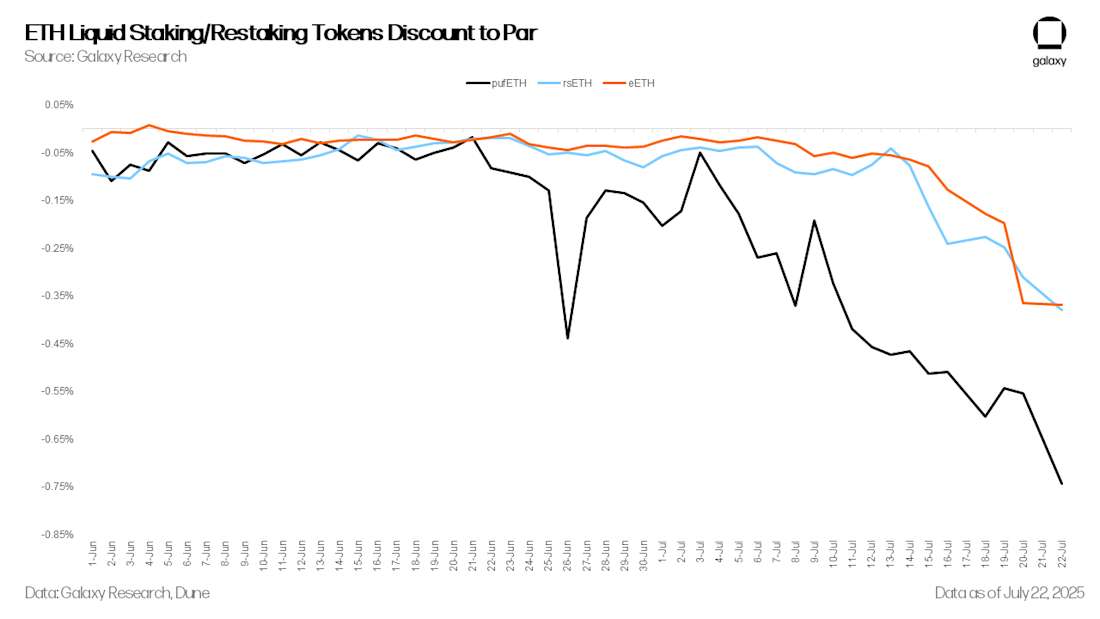

随着借贷利率的攀升,LST 和 LRT 开始进一步与 ETH 脱钩。LST/LRTS 通常以略低于 ETH 的价格交易,以补偿由于以太坊的退出队列、DEX 上有限的流动性以及协议特定的风险(如 slashing 或智能合约风险)导致的赎回延迟。在强制去杠杆化或赎回期间,这种抛售压力会将 LST/LRT 价格进一步推低至面值以下。此外,自动化循环 vault 对中断的反应也不同。虽然有些选择取消质押,但另一些则直接在二级市场出售。例如,截至今天,EtherFi 的流动性策略在以太坊退出队列中拥有 大约 20,000 个 ETH。

某些市场参与者开始套利 LST/LRT 脱锚,这进一步加剧了队列拥堵。通过在二级市场上购买打折的 LST/LRT 并通过取消质押将其赎回为完整的 ETH 价值,他们可以抓住两者之间的差价。这增加了 ETH 退出队列请求的数量。

随着借贷利率的攀升,LST 和 LRT 开始进一步与 ETH 脱钩。LST/LRTS 通常以略低于 ETH 的价格交易,以补偿由于以太坊的退出队列、DEX 上有限的流动性以及协议特定的风险(如 slashing 或智能合约风险)导致的赎回延迟。在强制去杠杆化或赎回期间,这种抛售压力会将 LST/LRT 价格进一步推低至面值以下。此外,自动化循环 vault 对中断的反应也不同。虽然有些选择取消质押,但另一些则直接在二级市场出售。例如,截至今天,EtherFi 的流动性策略在以太坊退出队列中拥有 大约 20,000 个 ETH。

某些市场参与者开始套利 LST/LRT 脱锚,这进一步加剧了队列拥堵。通过在二级市场上购买打折的 LST/LRT 并通过取消质押将其赎回为完整的 ETH 价值,他们可以抓住两者之间的差价。这增加了 ETH 退出队列请求的数量。

进入队列的需求升温

取消质押请求的激增被新质押需求的类似激增所抵消。自 6 月以来,ETH 质押请求和成为验证者的队列已上升至 2024 年 4 月以来的水平。

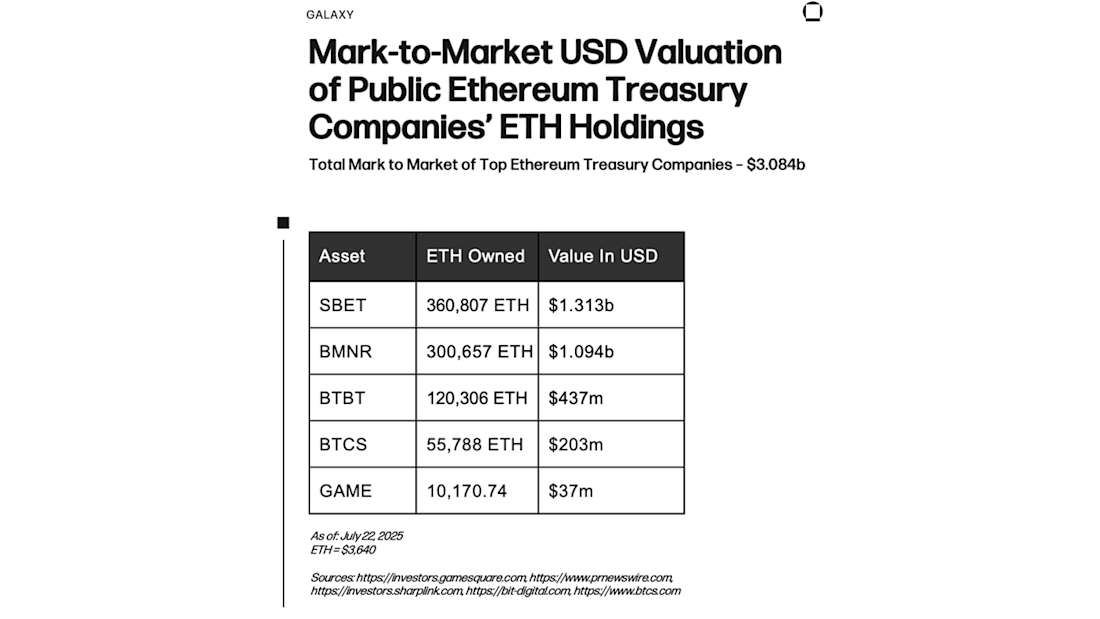

这是由于 ETH 作为资产的重新燃起的enthusiasm(由于其近期相对于比特币的出色表现),以及最近几个月购买了超过 25 亿美元 ETH 的多家数字资产国库公司 (DATCO) 的推出所推动的。有关以太坊公司国库状况的完整概述,请参阅我们最近关于该主题的报告。

这是由于 ETH 作为资产的重新燃起的enthusiasm(由于其近期相对于比特币的出色表现),以及最近几个月购买了超过 25 亿美元 ETH 的多家数字资产国库公司 (DATCO) 的推出所推动的。有关以太坊公司国库状况的完整概述,请参阅我们最近关于该主题的报告。

展望

虽然关于取消质押 ETH 的头条数字最初可能表明存在一波获利了结的浪潮,但仔细观察会发现,大部分活动是由 ETH 借贷市场的中断以及从 7 月 16 日开始的借贷利率急剧上升所推动的。新的质押需求仍然强劲,几乎抵消了正在进行的提款量,这一事实为此提供了支持。 尽管需求增加,但 ETH 质押架构的运行符合预期。虽然有些人可能会抱怨队列时间的大幅增加,但这是网络的一项功能,而不是一个错误。它的目的是限制验证者进入或退出的速度,从而保护以太坊的 proof-of-stake 共识机制的稳定性和安全性。 尽管如此,这一事件凸显了 ETH 流动性质押和再质押生态系统的持续脆弱性。这些资产仍然对杠杆策略敏感,并且容易在极端的市场条件下承受压力。LST/LRT 脱锚和赎回延迟的广泛影响强调了考虑久期风险和流动性瓶颈的重要性。 展望未来,仅依赖以太坊原生退出机制的协议可能会面临越来越多的审查。我们预计会看到人们对提高赎回灵活性的解决方案越来越感兴趣,例如点对点退出市场、改进的 LST/LRT AMM 以及旨在缓解退出队列拥堵并平滑资本流动的协议原生流动性 vault。 质押和再质押结构可能受到某些司法管辖区的监管监督或解释性指导,尤其是在它们与集体投资或证券框架相交的地方。读者应评估其各自司法管辖区内任何适用的监管义务。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~