加密货币 DCF (非)理性

- samuelandrew

- 发布于 2022-11-05 15:26

- 阅读 946

文章探讨了使用现金流量折现(DCF)模型对加密资产进行估值的可行性,认为传统DCF模型在加密领域存在局限性主要是因为大多数协议要么亏损,要么创造的价值不归代币持有者所有。

加密资产可以使用 DCF 估值吗?

现金流量折现(“DCF”)是 tradfi 估值的标志。通常被称为收益倍数和收益率是 DCF 的简写。现金流是生产性资产估值的基础。

在本文中,我将解释为什么 DCF 在加密货币中不起作用。我假定,在加密货币中,将出现现金流等价的估值模型。我将以以太坊为例进行 DCF 案例研究。我探讨了 DCF 所需假设的缺点。请继续阅读,以了解我认为 Eth 可能值多少钱。

本文是关于加密货币估值系列文章的一部分。(参见 加密货币中是否存在价值?)

DCF 在加密货币中不起作用

加密资产缺乏 DCF 能够运作的一个关键要素——现金流。现金流或其某种等价的代币版本,对于确定生产性资产的价值是必要的。

大多数协议都受到两个问题的困扰:

-

它们是亏损的

-

创造的价值不会归于代币持有者

几乎所有协议都是亏损的。如果一家企业花费的钱多于它赚的钱,那么它就是亏损的。它的成本 > 收入。亏损的企业仍然可能是有价值的。但最终,收入 > 成本。当一个协议发行的代币多于它产生的收入时,该协议就是亏损的。它的代币发行 > 收入。最终,对于协议创造经济价值而言,收入 > 代币发行。

协议需要有一种将利润分配给其代币持有者的方式。大多数协议都不能这样做。代币向代币持有者提供“治理”或“效用”权利。它们通常不提供利润分成。如果它们这样做了,它们可能会被 SEC 视为证券并受到相应的监管。

基于现金流的估值将会出现

协议就像企业。它们销售产品以产生收入,并在这样做时产生费用。利润是从收入中扣除成本后剩下的。例如,区块链向用户出售区块空间。区块链会产生费用来保护网络和处理输入。这与企业没有什么不同,只是交易以原生代币而不是法定货币进行。用 Eth 或 Sol 替换 USD,其机制几乎相同。

对于成功的协议,收入将超过成本。另一种选择是网络崩溃。协议的最大成本是代币发行。如果协议以比收入增长更快的速度持续发行代币,它就会破坏价值。

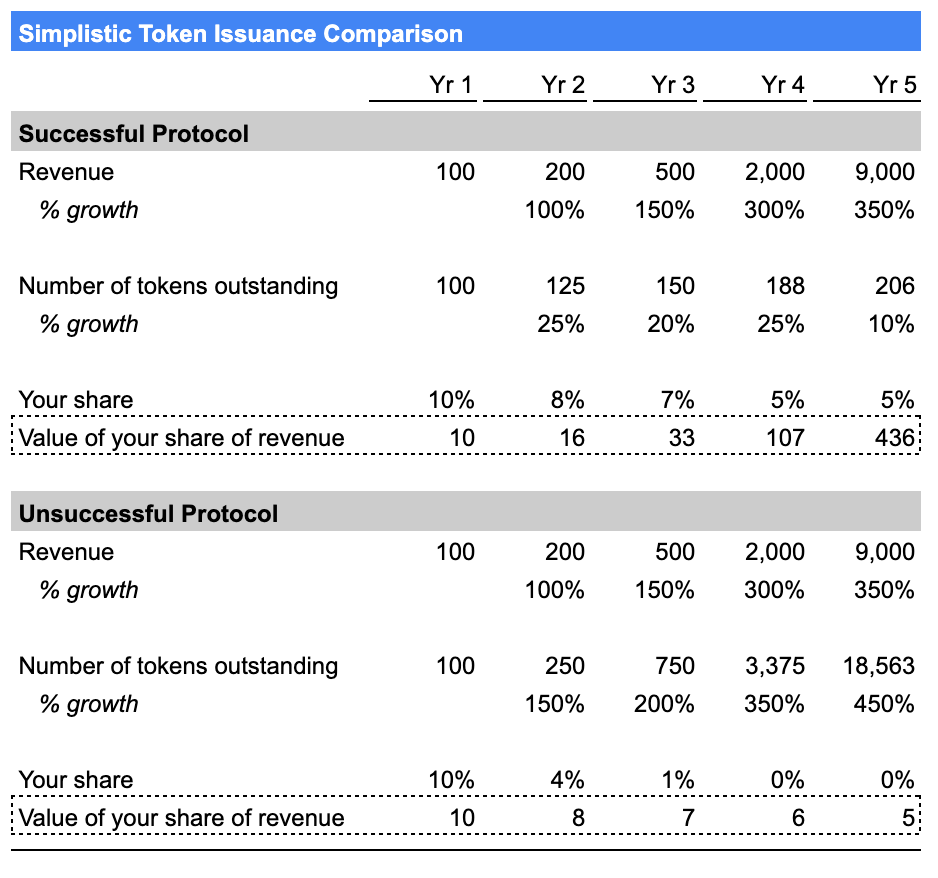

下表简单地说明了这种现象。“成功”和“不成功”协议的唯一成本是代币发行。两者的收入增长速度相同。“不成功”协议发行的代币速度快于其收入增长速度。你最初 10% 的所有权份额被稀释到几乎为 0%。你份额的价值比你开始时减少了 50%。你在“成功”协议中的份额从 10% 稀释到 5%。其价值增加了 43 倍。

经济价值创造对于协议至关重要。如果拥有协议的代币没有经济价值,那么验证者就没有动力保护网络。网络将会崩溃。代币将毫无价值。

我坚信,成功的协议将为其代币持有者创造经济价值。这是它们蓬勃发展的唯一途径。

一旦收入 > 成本,就会创造经济价值。超额或利润通过“燃烧”代币归于代币持有者。“燃烧”是加密货币术语,指的是减少流通中的代币数量。它等同于 tradfi 中的股份回购。所有其他条件相同的情况下,流通中的代币数量越少,单个代币的价值就越大。

现金流式的估值将会出现。协议必须以利润的形式创造经济价值,以确保网络的安全。创造的利润的价值将归于代币持有者。这与企业没有什么不同。

以太坊在合并后是有利可图的。通过 EIP-1559,它具有一种向其代币持有者分配价值的机制。它是唯一具有这两个特征的区块链。可以使用 DCF 对其进行估值。

以太坊的 DCF

DCF 入门

生产性资产的价值来源于其所有者获得的现金流。现金为王。

DCF 分析预测收入和成本,以确定其所有者的现金流。这些现金流的总价值就是未来某个时点企业的价值。未来价值折现回现在。折现未来价值是基于以下前提:今天的 1 美元比明天的 1 美元更有价值,当然也比 20 年后的 1 美元更有价值。今天的1美元可以用于投资以获得回报,并且在20年后可能比1美元更有价值。反过来,20 年后的 1 美元比今天的 1 美元价值更低。

DCF 对两个假设高度敏感:增长率和折现率。

以太坊的“现金流”

以太坊通过用户购买区块空间来产生收入。用户为发布的每笔交易支付交易费,称为 gas 费。

每笔交易的 Gas 费 x 交易数量 = 收入

以太坊有两项成本。处理交易的可变成本。保护网络的固定成本。

用户支付给验证者以处理交易的费用部分称为“小费”。在模型中标记为“支付给验证者的费用”。这是一项可变成本。每笔交易都会产生小费。每笔交易的小费金额各不相同。在 tradfi 术语中,小费是商品销售成本。

收入 - 支付给验证者的费用 = 毛利润

以太坊的毛利润表明燃烧了多少 Eth。以太坊的毛利率(毛利润/收入)衡量了以太坊每笔交易的盈利能力。以太坊的毛利率约为 80%。它也表明了将要燃烧的以太坊总收入的百分比。

以太坊的固定成本是其新的代币发行。代币发行给验证者以保护网络。从 tradfi 术语来说,代币发行是“固定成本”。它不会随以太坊的收入而变化。代币发行成本受验证者质押的 Eth 数量的驱动。

毛利润 - 代币发行 = 净利润

以太坊的净利润相当于 tradfi 术语中其所有者的现金流。

以太坊的盈利能力

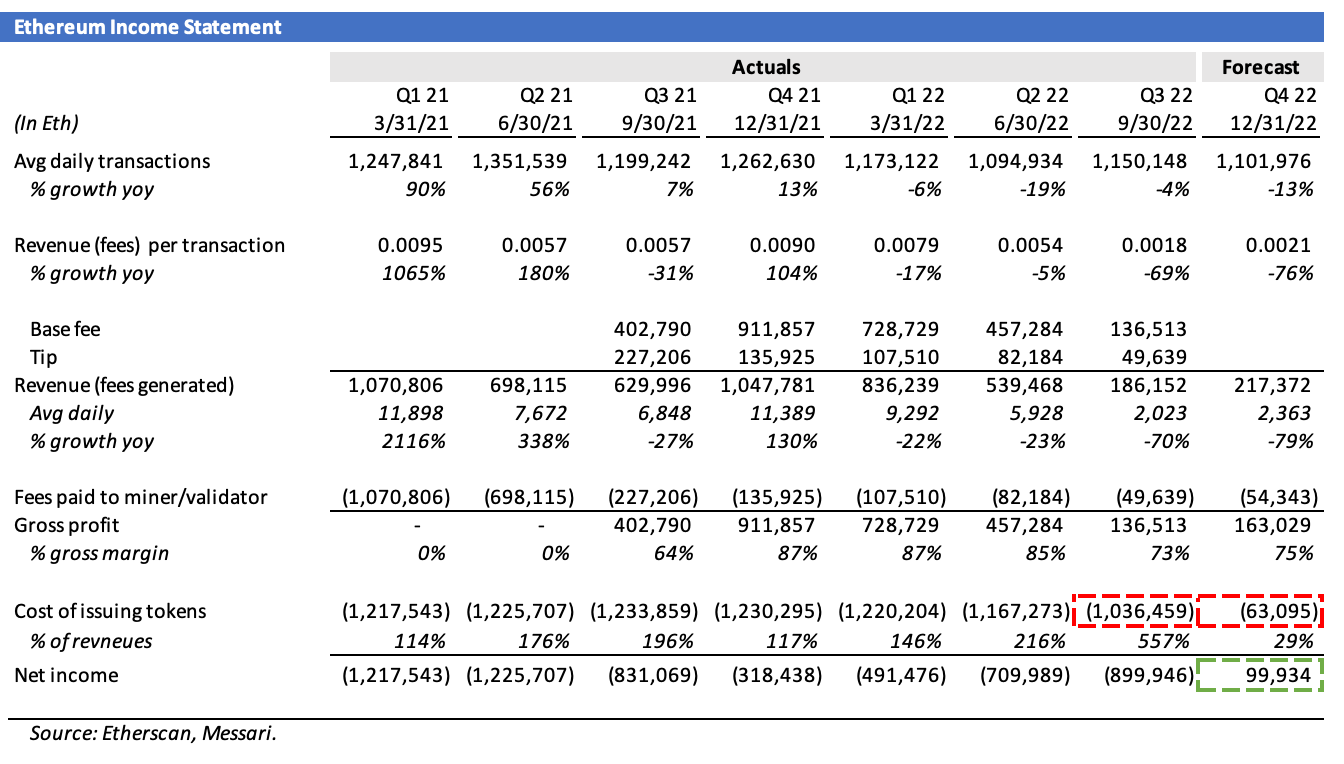

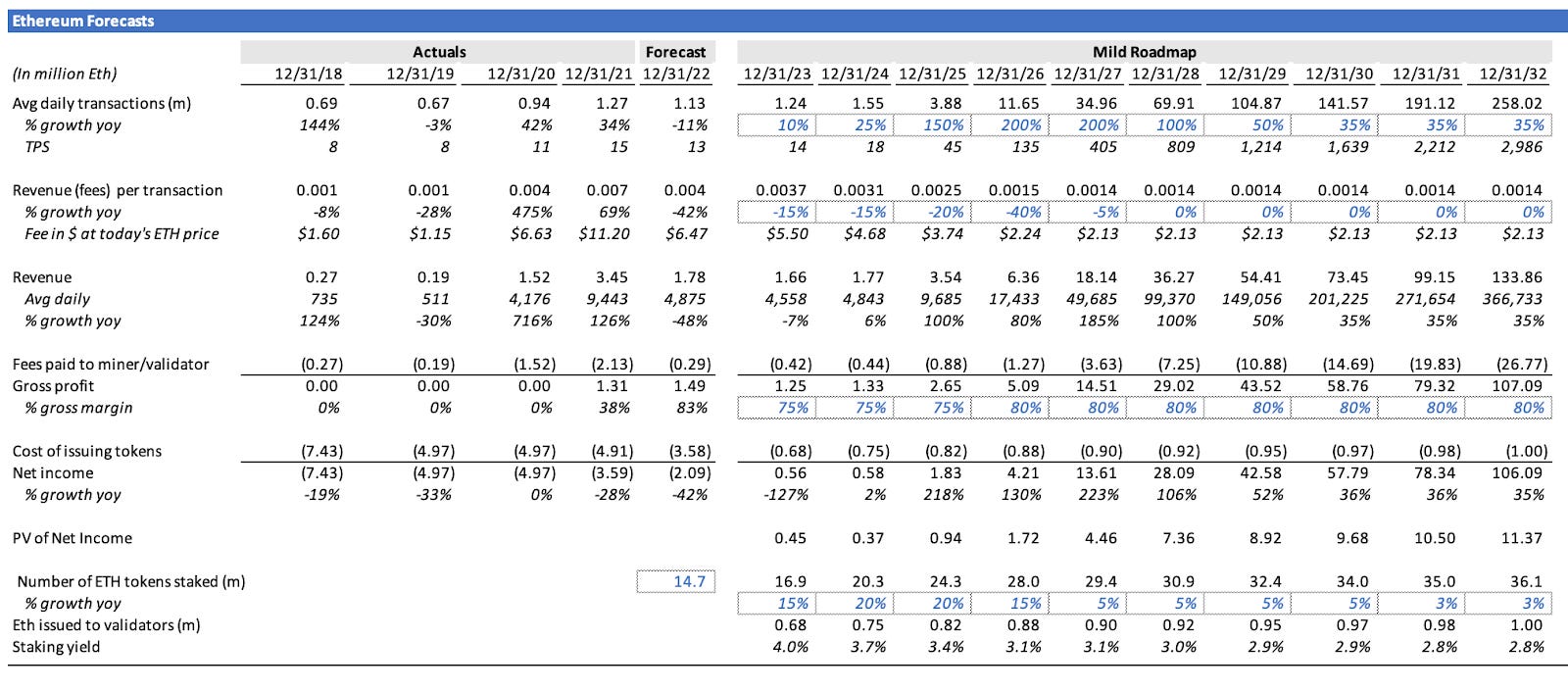

以太坊将在 2022 年第四季度实现盈利。合并于 9 月 15 日成功执行。它将以太坊的共识机制从 PoW 切换到 PoS。PoS 将以太坊的新代币发行量减少了 90% 以上。PoW 中的代币发行由每个区块发行的一定数量的 Eth 代币驱动。在 PoS 中,新的代币发行由验证者质押的 Eth 数量驱动。代币发行是以太坊迄今为止最大的成本。2021-22 年,它占以太坊收入的 114% 到 557%。在 2018-19 年间,它几乎占收入的 3,000%。

下表说明了以太坊的季度利润表。以红色高亮显示的是新代币发行的减少。22 年第四季度的利润以绿色高亮显示。

请参见模型 此处

请参见模型 此处

当 EIP-1559 于 2021 年 8 月推出时,以太坊的毛利润从 0% 变为 ~80%。以前,所有以太坊收入都传递给了矿工/验证者。在 EIP-1559 之后,只有收入的“小费”部分支付给验证者。剩余部分由以太坊保留并燃烧。

以太坊的利润可能会 🚀

以太坊可能会变得非常有利可图。它具有 80% 的毛利率。其固定成本(即新的代币发行)不会随交易量增长。收入可能会恢复到之前的 +100% 的增长,而其固定成本基础可能每年不会增长超过 5-35%。我不认为以太坊验证者会激增。与 tradfi 资产相比,相对的质押回报率不够吸引人。

在 tradfi 术语中,以太坊的成本基础具有高度可扩展性。它将受益于经营杠杆。

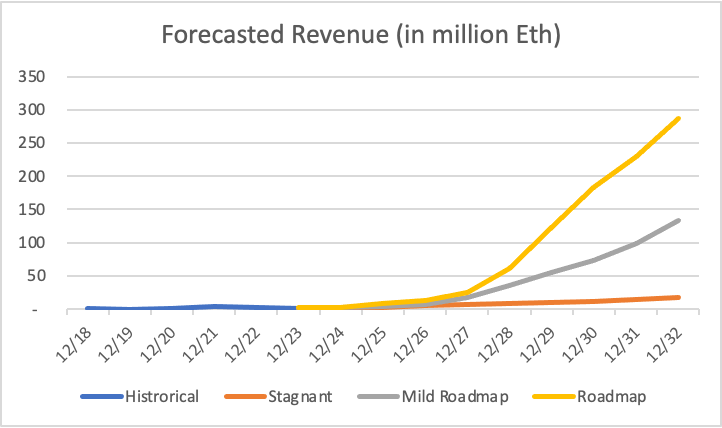

以太坊的预测

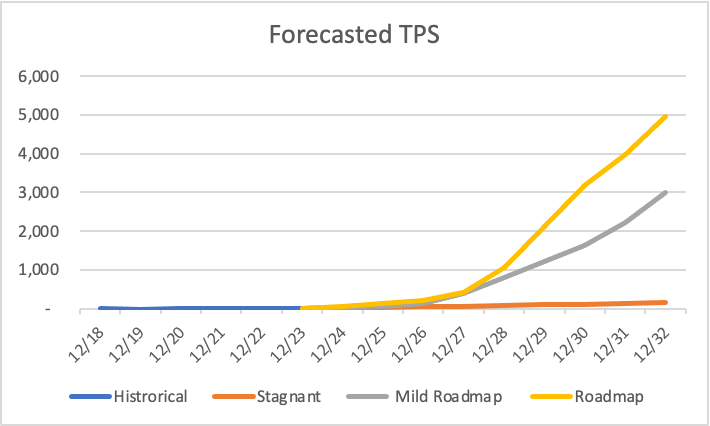

预测以太坊的交易量具有挑战性。交易量应该会急剧增加。以太坊的路线图(请阅读 以太坊无法扩展……或者可以吗?)要求在未公开的时间段内,每秒处理的交易量(“TPS”)从 10 增加到 100,000。这种增加将来自于扩展执行层(又名 Layer 1)和 rollups(发生在 Layer 2 上)。建模的 TPS 适用于执行层。Danksharding 扩展了以太坊的执行层。Danksharding 应该会在未来几年内将 Layer 1 的 TPS 至少增加 100 倍。“温和路线图”和“路线图”案例假设发生了这种情况,此后 TPS 继续加速。它假设对额外的交易量供应存在需求。

Layer 2 rollups 也扩展了以太坊。它们未包含在此模型中。此模型中的交易数量包括直接在以太坊执行层上结算的交易,以及在 Layer 2 上 rollup 并在 Layer 1 上作为一笔交易输入的交易。

“停滞”案例假设以太坊没有按计划扩展。

潜在的 TPS 预测的分布范围很广。

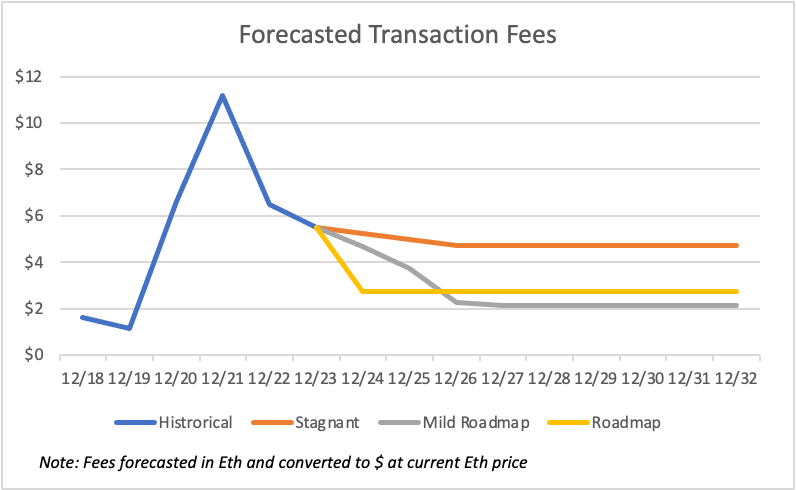

预测交易费用同样具有挑战性。最终用户的交易费用应降至几美分。交易费用下降的大部分将来自 Layer 2 rollups。rollup 费用的下降不会影响以太坊 Layer 1 的交易成本,而这正是此模型预测的。Danksharding 应该会降低 Layer 1 的交易费用。降低多少?我不知道。 每笔交易的费用是我知之甚少的巨大假设。

对交易量和价格之间的平衡进行建模几乎是不可能的。一种理论认为,以太坊的 Layer 1 交易量将保持较低水平,并且费用将非常高,以确保网络安全。相反,交易量增长和费用下降将发生在 Layer 2 和其他扩展解决方案上。另一种理论认为,扩展和低费用将分布在 Layer 1 和 2 以及其他层上。目前尚不清楚这种动态将如何发挥作用。

结果是收入结果的分布范围很广,并且对预测的信心不足。

完整的预测可在下表中查看,并且该模型可在此处 此处. 获得。毛利率保持在 75-80%。新代币发行通过假设质押的 Eth 数量进行建模。该模型将流通中的 Eth 代币数量保持在今天的 1.21 亿个。然后,以今天 1,500 美元的 Eth 价格转换预测的总收入的现值,并除以 1.21 亿个流通中的代币,以推断出 Eth 价格。

请参见模型 此处

请参见模型 此处

以太坊的折现率

以太坊预测的净收入(即现金)需要折现到现在。确定折现率与预测以太坊的收入一样具有挑战性。

折现率 = 无风险回报率 + βeta *(预期回报率 - 无风险回报率)

用英语来说,该公式断言折现率是无风险回报率加上 βeta 调整后的风险溢价之和。风险溢价是预期回报率减去无风险回报率。它捕捉了超过“无风险”回报的额外回报是多少。βeta 衡量资产价格相对于其可比市场的变动幅度。

计算适当折现率有两种思路:tradfi 方法和 DeFi 方法。

Tradfi 方法

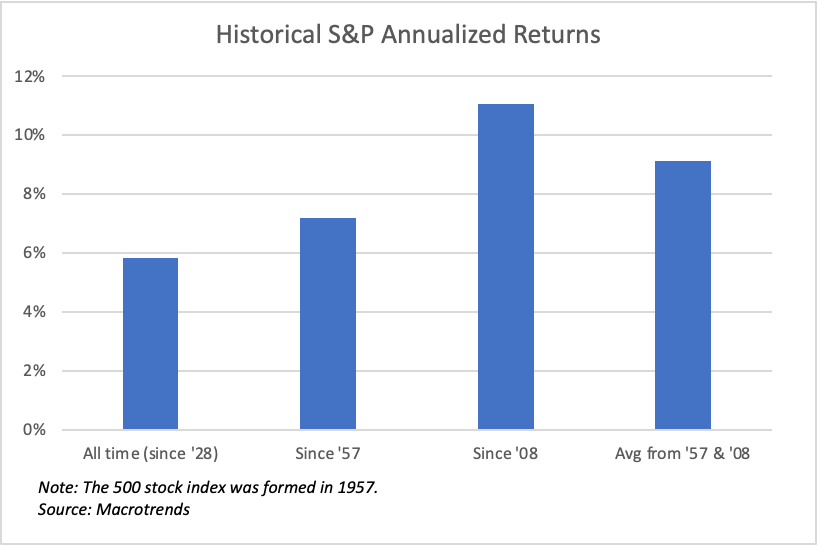

4.1% 的美国 10 年期国债收益率用作无风险回报率。它代表了投资于“无风险”资产的回报。标准普尔 500 指数的 9% 平均回报用作预期回报。

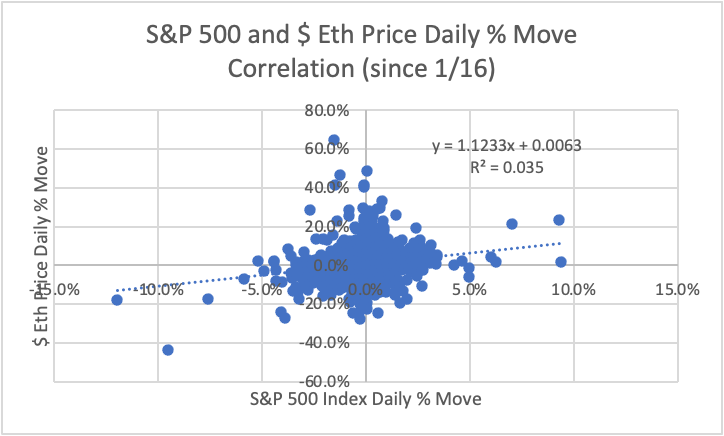

βeta 很难推断。βeta 的计算方法是资产与其可比市场之间的相关性。回到高中数学;βeta 是散点图中最佳拟合线的斜率。例如,以苹果为例,βeta 计算的是标准普尔 500 指数发生给定变动时,苹果股票变动了多少。问题是,以太坊与标准普尔 500 指数不相关。在短期内,它是相关的,但在较长时间内,它不是相关的。下图回归了自 2016 年 1 月以来标准普尔 500 指数和 Eth 的每日价格变动。

像这样计算 βeta 没有意义。没有相关性。这种方法不能用于计算折现率。

DeFi 方法

1% 的 USDC 稳定币收益率可以用作“无风险”利率。历史加密货币市场回报率用作“预期回报率”的晴雨表。加密货币回报率高度依赖于所选的周期。例如,从 2016 年 1 月至今,加密货币市场产生了 107% 的年化回报率。从 2018 年 1 月至今,年化回报率为 8%。

预期回报率是 107% 还是 8%?

它对折现率产生了巨大的影响。由于无法从历史回报率中确定预期回报率,因此此方法不起作用。

经验法则方法

我使用一个最佳猜测作为折现率。流动性较低、风险较高的风险投资基金试图获得 20-30% 的年化回报率。以太坊至少需要这样做。当今大多数美国股票的股权折现率都在十几岁低端。考虑到加密货币的风险高得多,它的价值应该明显高于该值。20% 左右的折现率似乎是正确的。

终值

DCF 价值是预测的现值和终值之和。终值用于代替预测 100 年。终值将最后一年的预测资本化。该模型假设了 10-30 倍的收益倍数。这意味着 14-21% 的终值增长率,这意味着净收入将永久增长 14-21%。

终值占以太坊总价值的 54-86%。这些假设至关重要。

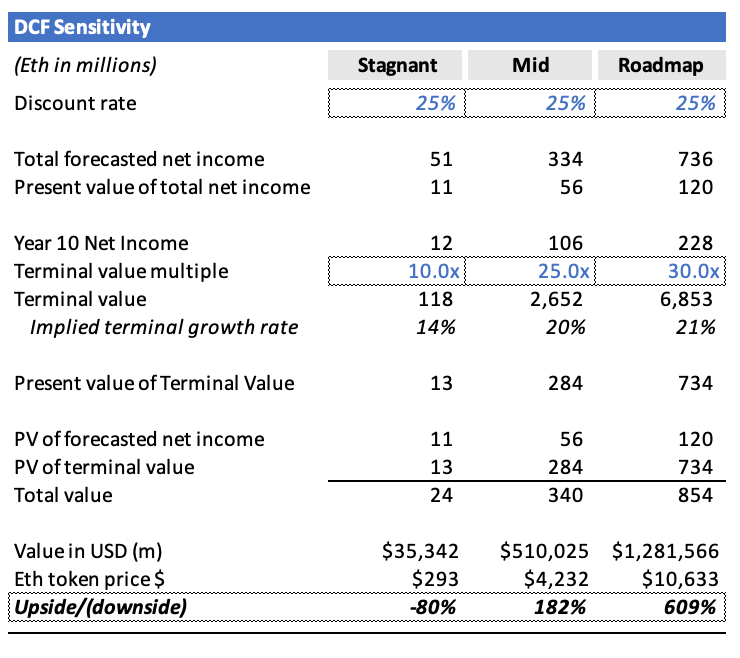

DCF 敏感性

预测、折现率和终值的输出结果是以太币的估值范围为 293 美元 - 10,633 美元。你可以将一艘航空母舰停在这个如此宽广的范围内。范围如此之广,因为假设很难细化。

如果以太坊搞砸了。路线图没有实现。区块链竞争开始了。Eth 是 -80%。我喜欢认为我会在以太坊使用指标中看到消亡的到来。我会在吃掉 80% 的跌幅之前削减我的头寸。我很容易损失 50%。

如果以太坊实现了路线图,它的价值至少为 1 万美元。如果它达到了一个拨回版本的路线图,或者需求混乱,它的价值为 4 千美元。

我愿意冒损失 50% 的风险来获得 600% 的收益。

再多想几点

从理论上讲,以太坊的 DCF 是可行的。以太坊具有生产性资产的属性。它可以产生利润,并且具有将利润分配给所有者的机制。最终,其他区块链也会如此。

实际上,以太坊的 DCF 并不是真正有效。目标价格对增长假设和折现率的变化非常敏感。有人说 “垃圾进,垃圾出。” DCF 的价值仅与其假设的质量相当。以太坊的假设很难获得。

评估如何估值加密货币变得越来越重要(请阅读 加密货币中是否存在价值?_)。我将在接下来的文章中讨论其他方法。我的目标是激发一场关于加密货币估值的急需的讨论。

我欢迎你的反馈,包括我的分析不足的地方。

保持好奇。

- 原文链接: samuelandrew.substack.co...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~