Web3项目方必读:DEX流动性管理全指南

- ArrakisFinance

- 发布于 2小时前

- 阅读 25

本文深入探讨了去中心化交易所(DEX)流动性设计的核心要素,涵盖流动性深度、集中流动性与全范围流动性的对比、协议拥有流动性(POL)的优势。文章还分析了不同公链的DEX选择、动态费率结构以及防范MEV攻击的策略,为项目方提供了系统性的流动性管理框架。

TL;DR

你如何设计 DEX 流动性决定了价格影响、手续费捕获和 MEV 敞口。大多数团队在完成 CEX 分配后,将剩余的资金投入到一个被动的全量程池中,然后就此结束。结果是深度过浅,正常的抛售压力会产生不成比例的价格影响,手续费捕获达不到预期,且 MEV 机器人不断提取价值。DEX 流动性并非单一的部署决策。它是围绕定位、所有权、场所、规模、初始库存、手续费、管理和 MEV 保护的一系列设计决策。本指南将逐一介绍。

流动性深度与价格影响

当团队部署 DEX 流动性时,大多数人将 TVL 视为成功指标,然后就此罢手。但 TVL 衡量的是池中的总资金,而不是在活跃交易价格附近有多少资金。一个 $3M 的全量程池可能比一个 $1M 的集中流动性仓位提供的执行效果更差。

滑点是交易者提交交易时预期的价格与执行时实际收到的价格之间的差额。流动性深度是在当前价格或接近当前价格时可用于完成交易的资金量。深度决定了价格影响:即交易执行时价格波动的百分比。

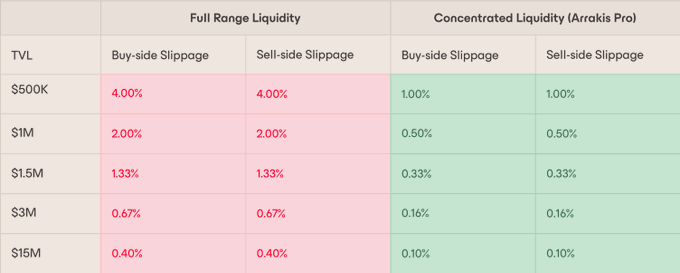

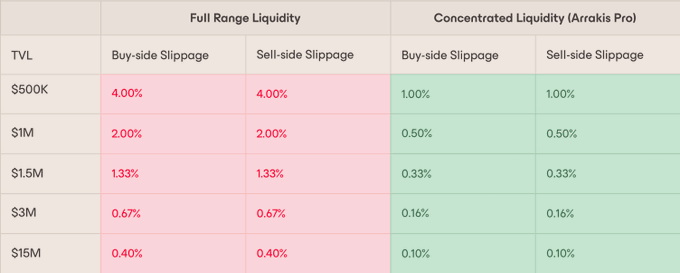

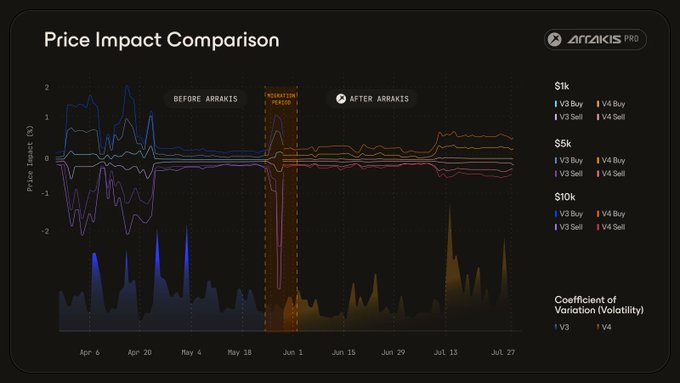

一个在全量程仓位中拥有 $500K TVL 的池子,在 $10K 的交易中会产生约 4% 的滑点。同样的交易通过 Arrakis Pro 的集中仓位仅产生 1% 的滑点。

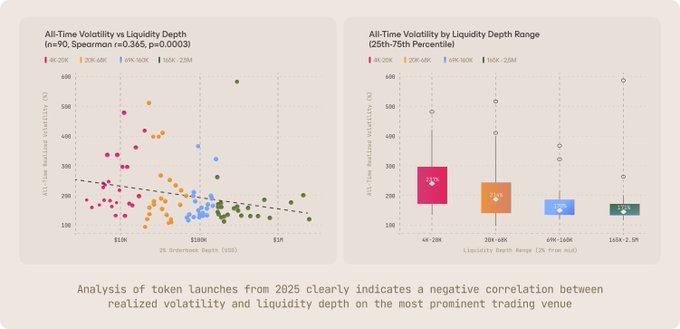

我们对 2025 年 Token 发行的分析证实了流动性深度与价格稳定性之间存在显著统计学相关性。在主要交易场所 2% 深度内资金不足 $20K 的 Token,其年化实现波动率平均为 237%,而深度在 $165K 或以上的 Token 波动率为 171%。

DEX 流动性是如何提供的?

两个维度定义了 DEX 流动性的运作方式:资金如何定位,以及谁拥有它。

资金如何定位

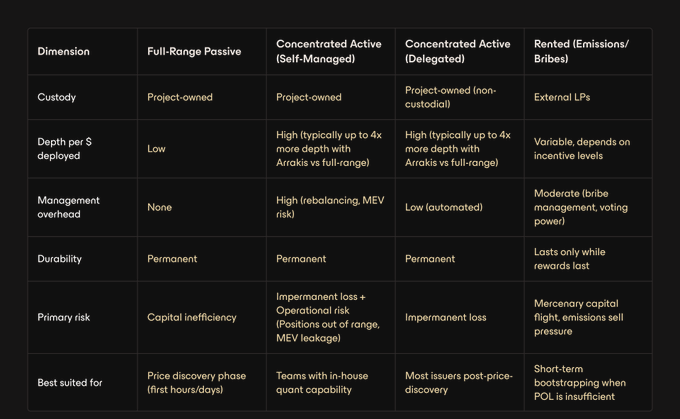

全量程仓位将资金分散在从零到无穷大的整个价格曲线上。部署简单,在极端波动期间具有韧性,最适合方向未知且预期有剧烈波动的初始价格发现阶段。

集中流动性仓位将资金部署在当前交易价格周围的特定价格区间。每美元提供的深度更大,但当价格移出该区间时,仓位将完全停止工作。此时,仓位已完全转换为贬值资产,LP 面临杠杆化的无常损失。这使得集中流动性仓位依赖于主动管理。

谁拥有资金

协议自有流动性 (POL) 是项目存入池中并保留完全托管权的资金。因为协议本身就是 LP,所以当激励到期、外部 LP 退出或 CEX 与做市商关系发生变化时,这些流动性不会消失。POL 可以作为全量程或集中流动性部署。

租用(激励型)流动性是通过 Token 排放或贿赂从外部 LP 吸引的资金。这通常会吸引追逐 APR 的雇佣兵式 LP,一旦领取奖励就会退出。它还会增加来自 LP 抛售其排放奖励的卖压。

每个 DEX 流动性仓位都处于这两个选择的交汇点。全量程 POL 仓位优化了耐用性和简单性。集中 POL 仓位优化了每美元的深度,但需要主动管理。租用仓位减轻了资金需求,但引入了外部依赖,且维持成本通常过高,无法持续。

你应该拥有还是租用你的流动性?

这是最重要的结构性决策,应在确定规模之前做出。

租用流动性会带来经常性成本和雇佣兵 LP 的动态。POL 的资金成本低于租用,因为项目是自己在播种深度,而不是支付经常性成本来吸引它。

POL 的主要风险是无常损失。无常损失的功能类似于股票回购:资金池以逐渐降低的价格累积项目的 Token。例如,如果一个项目在 $0.80–$1.20 的集中区间内部署 POL,且 Token 从 $1.00 跌至 $0.80,资金池会逐渐将其 ETH 或稳定币转换为项目的 Token。这种重新解读将区间设置转变为一项财务决策:在项目愿意回购自身 Token 的价格水平设置区间。

在一种情况下,租用是有意义的:当项目缺乏足够的国库资金来亲自播种有意义的深度,并需要吸引外部 LP 作为通往协议自有仓位的桥梁时。

你应该在哪里部署?

三个结构性选择设定了你市场的边界。

选择 DEX

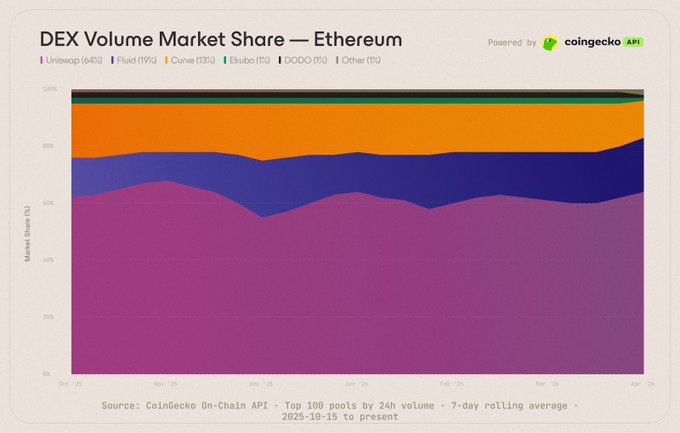

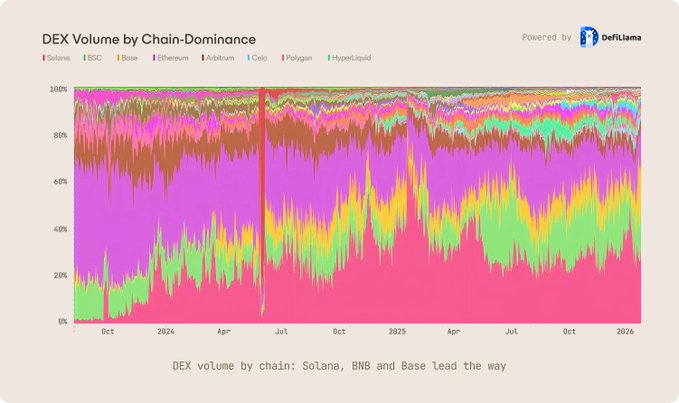

在 @ethereum 上,@Uniswap 占据了大部分 DEX 成交量 (64%)。Uniswap 前端仍然是最常用的 DEX 前端,使 Uniswap 成为有机零售流量的默认场所。

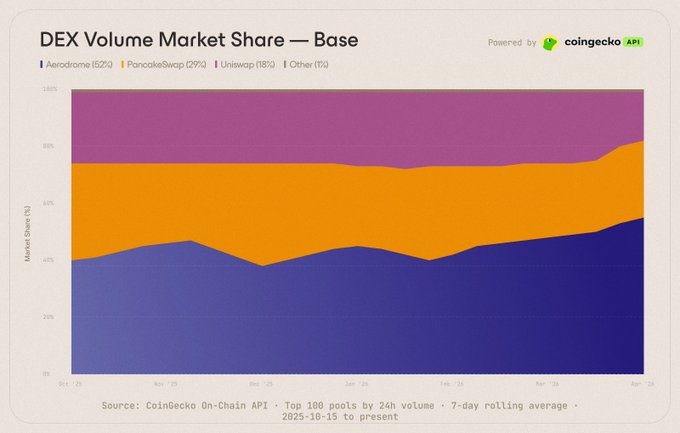

在 @base 上,@AerodromeFi 占据了大部分 DEX 成交量 (52%),并原生集成在主要的 @coinbase 应用程序中。Aerodrome 的排放模型还将 AERO 奖励定向给 LP,这可能超过交易手续费收入。

在 BNB Chain 上,@PancakeSwap 占据了大部分 DEX 成交量,2025 年第四季度平均每日交易量为 $1.5B。PancakeSwap 的分布扩展到整个 Binance 生态系统,Binance 钱包支持跨多个链的 PancakeSwap。

选择链

部署在你的用户和产品已经存在的地方。如果你的 Token 在部署于特定链的产品中使用,那么该 Token 必须在该链上可用。跨链 Token 会引入摩擦并导致流动性碎片化。

选择报价资产 (Quote Asset)

ETH 交易对对治理 Token 产生的无常损失较小,因为这两种资产往往向同一方向移动。稳定币交易对则暴露了治理 Token 与稳定参考资产之间的全部价格分歧,从而增加了无常损失。对于 RWA 和收益资产,稳定币是天然的配对选择。

你需要多少资金?

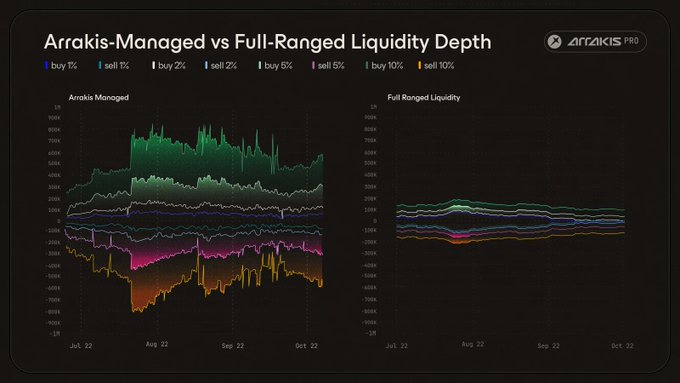

资金的结构比部署的金额更重要。拥有集中流动性仓位的团队可以达到比大规模被动部署更大的深度。

即使是 $1M 的全量程仓位,在 $10K 的交易中仍会产生约 2% 的价格影响。相比全量程仓位,Arrakis 管理的仓位通常在单位美元部署下提供 3-4 倍的深度,并将滑点降低多达 4 倍。

案例研究

对于 Uniswap 上的 @vsntoken,集中管理提供的深度比被动全量程定位高出 3 倍,且 Arrakis 管理的资金池成为了 VSN 最深的现货市场,在 1-2% 深度上超过主要 CEX 55% 以上。

当 @Morpho 从自管理仓位过渡到主动管理的集中流动性时,$5K 交易的卖方价格影响从 0.45% 下降到 0.16%,降幅达 60%,而 TVL 减少了 27%($3.10M 对比 $4.26M)。

根据卖压反推规模:估计第一天的抛售量,对比价格影响阈值,然后确定你的最小深度。

管理初始库存

如果国库已经持有足够的报价端资金,以 50:50 开始是理想的。对于大多数项目,国库是以其自身的 Token 计价的。两种配置可以解决这个问题:

- 非对称引导 (Asymmetric Bootstrapping): Arrakis 的引导策略在偏向项目 Token 的非对称区间内部署流动性。该策略捕获上行波动以将 Token 转换为报价资产(ETH 或 USDC),并随时间进行再平衡。

- 流动性引导池 (LBP): 权重池比例在定义的时间段内从 Token 密集型(例如 90:10)逐渐向报价资产(例如 50:50)偏移。

报价资产库存需要在第一次交易前配置好。在没有报价端资金的情况下启动的项目,无法吸收第一天卖家的抛压。

选择手续费结构

静态手续费分级(0.05%, 0.30%, 1.00%)会产生结构性问题。在波动时期,相对于价格变动,手续费太低,套利者会提取价值。在平静时期,手续费太高,有机交易者会转向其他地方。

动态手续费实时调整。波动加剧时提高手续费,使套利无利可图。平静时期降低手续费,吸引有机交易量。在 Uniswap V4 上,Arrakis Pro Hook 支持根据波动率和动量进行调整的动态手续费模型。

手续费策略也取决于时间。在 TGE 时以较高的手续费级别启动,以补偿 LP 的波动风险,然后在交易稳定后迁移到较低级别。

仓位调整频率

集中流动性并非一劳永逸。三种情况会触发仓位调整:

- 价格移动: 如果价格移动到区间中较薄弱的部分,深度会下降,资金会闲置。

- 库存偏移: 随着交易流动,Token 与报价资产之间的平衡会发生偏移。不平衡的库存意味着资金池无法均匀地吸收交易。

- 波动率变化: 平静的市场奖励窄区间仓位;波动的市场需要更宽的区间以避免脱离区间。

委托链上管理可以自动化执行,同时保持资产由协议拥有且可验证。

减轻套利和 MEV 提取

不受保护的资金池是用项目的国库资金在补贴套利者。两种主要的提取形式是:

- 相比于再平衡的损失 (LVR): 当外部市场波动时,套利者针对过时的池价格进行交易。

- 反向 LP 夹子攻击: MEV 搜索者在

addLiquidity交易前抬高价格,导致 LP 以不利的价格存入。

四种设计选择可以减轻这些风险:

- 动态手续费,在波动时期增加。

- 感知 CEX 的定价,以纳入链外数据。

- 私有内存池,向机器人隐藏仓位变化。

- 交易的价格区间参数,如果价格大幅波动则撤回交易。

衡量流动性表现

仅凭 TVL 是不够的。三个指标决定了资金是否在有效运作:

- 标准交易规模下的价格影响: 衡量流动性深度最直接的指标。

- 成交量与手续费捕获: 相对于 TVL 的高成交量表明了效率。

- 无常损失: 手续费和成交量必须足以支撑与单纯持有资产相比的无常损失。

次优流动性设计的代价

当 DEX 流动性设计不佳时,会产生四个复合后果:

- 资金效率低下: 被动全量程部署通常会导致大部分资金未被使用。

- 剧烈波动: 薄弱的资金池会导致更高的年化波动率。

- 基础设施依赖: 如果链上流动性只是被动考虑的产物,那么在 CEX 关系发生变化时,项目将没有退路。

- 发现可见性: 像 CoinGecko 和 CoinMarketCap 这样的平台使用流动性评分来确定 Token 的曝光度。

流动性方案对比

给创始人的关键经验

- 根据抛压反推规模,而不是根据 CEX 分配后的剩余资金顺推。

- 拥有你的流动性。 POL 消除了雇佣兵 LP 的负面反馈循环。如果你缺乏报价资产,请使用引导策略。

- 价格发现后再集中。 在最初极端波动的几小时内使用全量程,然后切换到管理的集中流动性。

- 使用动态手续费。 它们比静态分级能捕获更多收入,并更好地防御套利。

- 审慎配置保护措施。 LVR 和夹子攻击是结构性风险,需要像私有内存池和感知 CEX 定价这样的主动缓解措施。

部署前检查清单

资金池结构

- [ ] 根据订单流来源选择 DEX。

- [ ] 链的选择与用户和产品所在地匹配。

- [ ] 已选择报价资产(ETH vs. 稳定币)。

- [ ] 手续费分级适合资产波动率。

资金与库存

- [ ] 已确定初始库存比例(100/0, 80/20, 或 50/50)。

- [ ] 资金金额根据目标深度和预期抛压进行了合理评估。

- [ ] 为不同阶段定义了集中策略。

运营

- [ ] 再平衡计划到位(触发因素与管理)。

- [ ] 确认所有仓位变更均为原子执行。

- [ ] MEV 保护已激活。

启动/停止

- [ ] 资金池已正确初始化,并带有严格的价格影响参数。

- [ ] 团队具备运营能力或已委托给基础设施提供商。

- [ ] 已配置对价格影响、成交量和无常损失的监控。

- 原文链接: x.com/ArrakisFinance/sta...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~