解析资产代币化:重构金融基础设施的核心路径

- theo_network

- 发布于 9小时前

- 阅读 42

文章深入探讨了资产代币化(Tokenization)的核心概念,阐述了其如何通过区块链技术重构金融基础设施。重点分析了代币化在提升结算速度、增加流动性、降低投资门槛以及去除中介等方面的关键作用,并客观讨论了法律和技术上的挑战。

Tokenization 的核心在于消除一切摩擦。

大多数人听到“Tokenization”时,脑海中浮现的是投机性的数字货币。他们完全看错了重点。真正的故事在于结算速度、24/7 的流动性、碎片化所有权,以及金融中间机构的缓慢消亡:这些乏味的基础设施变革正在切实重塑市场。

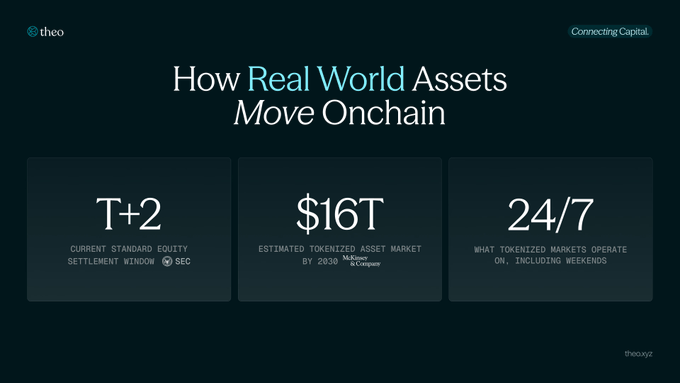

这里有一句话,在你仔细思考之前听起来平淡无奇:当你今天卖出一股股票时,你实际上在两个工作日内都收不到钱。不是两秒钟,也不是两分钟,而是整整两天。这被称为 T+2 结算,它是如此普遍,完全融入了现代金融的架构中,以至于大多数投资者从未停下来问过为什么。

答案是:因为在两方之间转移资产所有权需要一系列托管机构、清算所和对手方对账系统,这是一场在互联网出现之前发明且从未进行过根本性重新设计的官僚接力赛。链条上的每一个环节都需要时间来确认、记录和保证交易。两天的等待是累积的机构摩擦,已固化为标准做法。

这就是资产 Tokenization 的真正意义:不是货币、投机或 NFT 头像,而是一场赌注——赌全球金融的整个结算和托管基础设施可以在可编程账本上重建;而当它建成时,两天的等待、中间费用、准入门槛和交易时间限制将看起来像传真机一样陈旧。

真实世界资产速览

什么是资产 Tokenization?

资产 Tokenization 是将真实世界资产(一栋建筑、债券、基金份额、艺术品、私募股权份额)的所有权在区块链上表示为数字 Token 的过程。Token 是所有权的可编程记录,存在于共享的、抗篡改的账本上,与资产本身相分离。

通俗定义: 将 Token 想象成一份数字契约。当你购买一个商业地产的代币化份额时,你的数字钱包中会收到一个代表你所有权份额的 Token。该 Token 会自动记录谁拥有它、何时易手以及在什么条件下可以转让,无需注册机构来更新电子表格。与由第三方托管机构维护的纸质契约或经纪账户分录不同,基于区块链的 Token 在设计上是自托管的:所有权记录由网络本身维护,而不是由任何可能冻结、丢失或误报记录的单一机构维护。

底层机制各不相同;一些 Tokenization 项目使用像 Ethereum 这样的公共区块链,另一些则使用由银行联盟运营的有权限的企业链。具体的账本并不如结构性转变重要:以前存在于孤岛式机构数据库中的所有权记录,现在存在于一个共享的、可互操作的系统中。

Tokenization 解决的四个问题

1. 结算速度

T+2 结算窗口之所以存在,是因为跨多个中间机构(交易所、清算经纪商、中央证券托管机构)进行交易对账需要时间。每个机构都维护自己的记录;同步这些记录需要一个顺序的移交过程。

在区块链上,结算是原子化的。当交易执行时,Token 在同一笔交易中从一个钱包转移到另一个钱包。没有移交,没有对账,没有对手方风险窗口。结算在几秒钟内完成,或者在目前的实现中,对于更复杂的交易,在不到一分钟内完成。美国股票市场在 2017 年从 T+3 变为 T+2,并在 2024 年变为 T+1;代币化市场跳过了所有这些过程,直接进入准实时结算。

对于机构交易员来说,T+1 和 T+0 之间的区别不仅仅是速度,更是资本效率。交易执行和结算之间的每一天,都是资本被锁定在悬而未决状态、无法重新部署的一天。在全球股票市场的规模下,这些被困资本代表了数百亿美元的机会成本。

“两天的结算窗口是累积的机构摩擦,已固化为标准做法,而 Tokenization 是第一个旨在消除它的可靠方案。”

2. 流动性和二级市场

一栋价值 5000 万美元的商业房地产建筑,在账面上是一笔宝贵的资产。在实践中,它几乎是完全不流动的。出售它需要找到一个愿意购买的买家,进行价格谈判,聘请双方律师,进行尽职调查,并等待数月才能结案。

这并非房地产所独有。私募股权、基础设施资产、美术品、风险投资基金份额、诉讼融资头寸:巨大的财富池存在于那些交易频率极低、透明度极差且仅在大型机构之间进行交易的资产中。

Tokenization 并不会自动使不流动资产变得流动。但它为二级市场的存在创造了基础设施。如果一栋建筑的所有权可以被分割成在数字交易所交易的 Token,那么需要流动性的有限合伙人就不必等待基金赎回窗口。他们可以出售 Token——不是整个资产,而只是其中的一部分。

发行 Token 只是工作的一半。一个没有二级市场或公认抵押框架的代币化资产在功能上是惰性的。像 Theo 这样的平台正将流动性视为一项设计要求,推出了 thBILL 等产品,并集成了做市功能,并在 Ethereum、Base、Arbitrum 和 HyperEVM 上进行了多链部署。

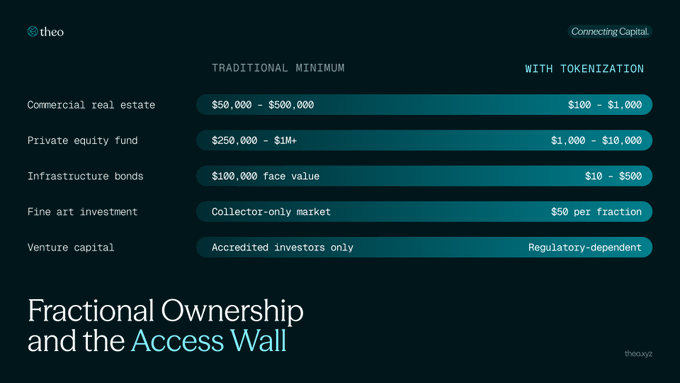

3. 碎片化所有权与准入

大多数私人信贷基金或商业地产辛迪加的最低投资额通常为 10 万至 50 万美元。这些门槛之所以存在,是因为管理大量小额投资者关系的成本很高:跟踪所有权、处理分配和处理赎回。

传统所有权 vs. 代币化所有权

智能合约消除了大部分管理开销。分红分配可以被编程为在满足条件时自动执行。每位投资者的管理成本趋近于零,这意味着最低投资门槛可以在不破坏基金经济效益的情况下降低几个数量级。

4. 消除中间机构

金融交易中的每个中间机构的存在都是为了解决信任问题。智能合约用代码取代了信任。一个代币化的债券可以被编程为自动转移票息支付、释放抵押品并执行提前赎回,而无需受托人或付款代理人。

机制如下:

- 资产表示: 法律所有权被编码到区块链上的智能合约中。

- 编程条款: 付款计划和转让限制被嵌入到代码中。

- 二级交易: Token 在数字交易所进行交易,实现准实时结算。

- 自动化现金流: 收益和分配直接进入持有人的钱包,没有处理延迟。

为什么这不是一个“加密货币”故事

将 Tokenization 与加密货币投机混为一谈是无益的。虽然 Tokenization 使用了区块链技术,但比较仅限于此。Bitcoin 和投机性 Token 的价值源于稀缺性和叙事。代币化的房地产、债券和私募股权代表了其价值源于收入、现金流和实体运营的资产。

建设这一基础设施的机构包括 BlackRock、Franklin Templeton、JPMorgan、Goldman Sachs 和 HSBC。JPMorgan 的 Onyx 平台已经处理了数千亿的代币化回购交易,BlackRock 的 BUIDL 基金在推出后不久资产规模就突破了 5 亿美元。这些是对更快速、更便宜的结算层的基础设施投资。

诚实的采用障碍

无论技术如何,结构性障碍都会减缓采用速度:

- 法律框架: 在大多数司法管辖区,所有权仍然由纸质记录和注册代理人定义。Token 需要明确的监管认可,而这在全球范围内仍然是碎片化的。

- 互操作性: 一个私有链上的代币化债券无法在没有桥接的情况下轻易与另一个链上的基金份额进行结算,这重新引入了风险。

- 既得利益者的激励: 托管机构和清算所等中间机构为正在建设这些平台的机构提供了可观的费用收入。他们有动力缓慢地采用这项技术。

什么改变了,什么没变

Tokenization 的未来并非一个无摩擦市场的乌托邦。结算风险从对手方信用风险迁移到了智能合约代码风险。如果没有活跃的做市商,碎片化所有权并不会自动创造深度流动性。

改变的是金融底层设施的成本结构。T+2 窗口向零收缩。不流动资产的最低可行投资门槛下降。记录所有权转移的单笔交易成本趋近于数据库写入成本。在全球市场的复利作用下,这代表了金融基础设施的一次大规模重构。

- 原文链接: x.com/theo_network/statu...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~