$BANK:扑克众筹遭遇风投稀释

- pineanalytics

- 发布于 1天前

- 阅读 29

该文章对 $BANK 代币项目进行了批判性分析,指出其将扑克众筹与风投模式结合,但存在严重的代币稀释问题。文章认为公共投资者承担高风险却面临不合理的稀释,且团队在基金运营和平台开发之间的专注度存在疑问,从而削弱了项目的潜在价值。

订阅即表示你同意 Substack 的使用条款,并知晓其信息收集通知和隐私政策。

$BANK: 扑克质押遇上风险投资稀释

@bankmefun 将于3月4日15:00 UTC通过 @metaplex Spotlight 在 Solana 上发布 $BANK,销售窗口持续至3月6日。该代币由FANtium AG(瑞士楚格)在FANstrike生态系统内发行,并定位为链上扑克资本市场平台。战略支持者包括Davidi Kitai(三届WSOP手镯得主,职业生涯现场奖金约1170万美元)、Daniel Rezaei(职业生涯现场奖金约1090万美元)和Dominic Thiem。风险投资支持者包括Vyking Ventures和FunFair Ventures。

这个概念很有趣。但执行上的选择却引发了严重的问题。公众买家正在承担基金级别的风险和风险投资级别的稀释,而能够证明这种结构合理性的产品,并非第一天发布的产品。

两种业务,两种回报特征

$BANK 的路线图描述了两种根本不同的业务,每种业务的预期投资者经济效益也大相径庭。

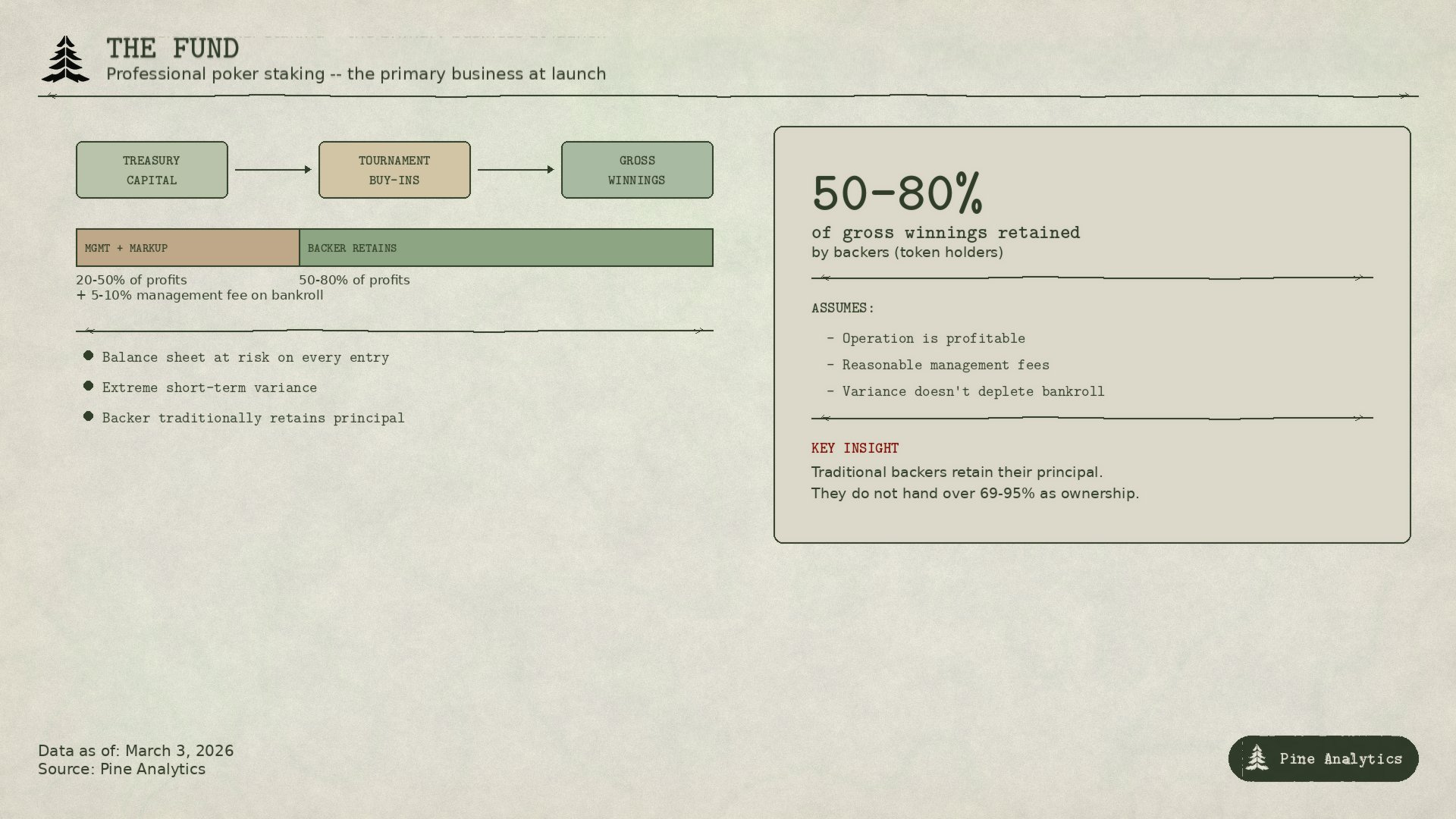

基金

启动时的主要业务是专业的扑克质押操作。代币销售募集的资金将被部署到高额锦标赛的买入中。利润流回财库,其中一部分用于代币回购。

这里的经济效益是众所周知的。专业的扑克质押操作通常会收取银行资金5-10%的管理费,外加净利润20-50%作为业绩分成(在扑克质押中常被称为“markup”)。扣除这些费用后,支持者——在这种情况下,是通过财库的$BANK代币持有者——可能预期保留总运营奖金的50-80%。这是一笔可观的削减,而且它假设运营首先是有利可图的。这是一种资本密集、波动性大的模式,协议自身的资产负债表在每次锦标赛参赛时都面临风险。

至关重要的是,在传统的质押安排中,支持者保留其本金的所有权。质押者获得一部分利润。支持者不会将其资本的69-95%作为股权交给基金经理。

平台

路线图上的次要业务是一个平台,个人扑克玩家可以通过 FANstrike 推出自己的质押代币,以 $BANK 作为基础资产。粉丝购买这些代币来支持特定的玩家,平台则对发行和交易收取中间件费用。扑克特有的预测市场也正在规划中。

这是一种根本不同的投资类型。一个处于种子阶段的收费型中间件平台,通常会以10-20%的股权回报,换取数百万美元的低位融资。投资者并非从第一天起就购买运营利润的一部分——他们购买的是一家随着采用率增长而价值复合增长的业务的所有权。Launchpad费用、预测市场抽成和交易费都可以扩展,而无需协议部署其自身资本承担风险。

平台业务确实很有趣。如果 FANstrike 获得显著的关注,平台经济效益将使基金经济效益相形见绌,因为其上行空间与企业价值增长而非扑克奖金分成Hook。这才是能够证明代币结构合理性的业务。但它不是3月4日启动的业务。

稀释问题

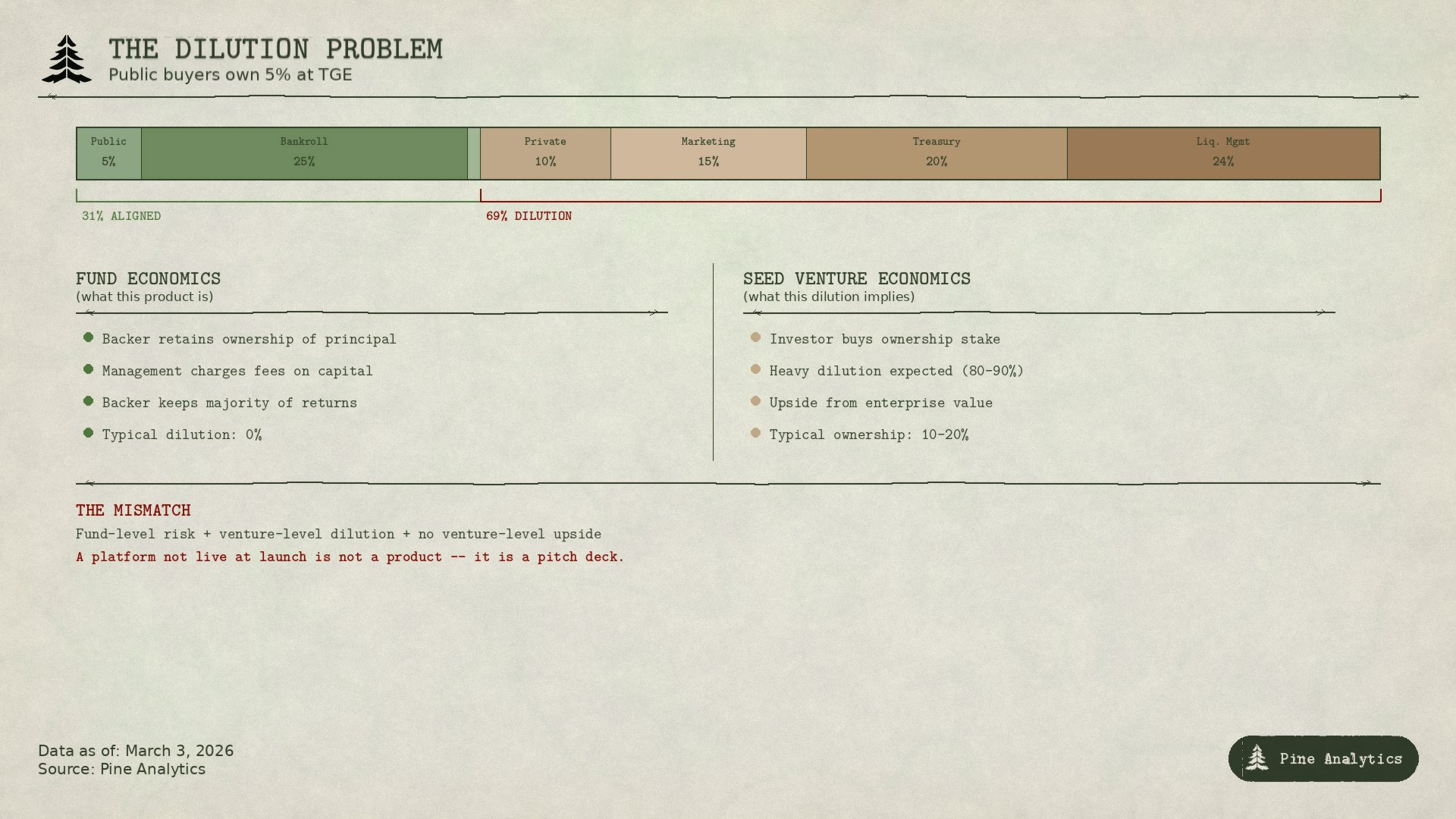

在TGE(代币生成事件)时,50,000,000个代币(占固定10亿总供应量的5%)将分发给公众买家,且完全解锁。剩余95%的分配如下:扑克资金(25%)、流动性管理(24%)、财库(20%)、市场营销(15%)、私募(10%)和Raydium资金池(1%)。

扑克资金和Raydium资金池的分配被描述为由持有者治理,因此你可以认为它们符合公众利益。在这种宽容的解读下:公开发售(5%)+ 资金(25%)+ Raydium(1%)= 31%与持有者利益一致,剩余69%来自财库、流动性管理、市场营销和私募分配的稀释。在一个不那么宽容的解读下,即只有公开发售的代币才代表真正的买家所有权,稀释比例为95%。

无论是哪个数字都会造成结构性问题。传统的质押基金不会保留资本池69-95%的所有权。它对已部署的资本收取管理费和业绩费,而支持者则保留其本金和大部分回报的所有权。这里的稀释情况与基金经济学不符。它与种子期风险投资经济学相符,即以10-20%的所有权换取早期资本是标准和预期的——因为投资者购买的是对复合增长的企业价值的敞口,而不是锦标赛奖金的一部分。

$BANK 的公众买家面临两头受损的局面:基金级别的风险(资金部署到扑克锦标赛中,受波动性和管理费影响)以及风险投资级别的稀释(最好情况下是5%的所有权,最坏情况下是一个没有复合股权故事的基金的5%)。团队可能会回应说,资金通过回购为所有持有者创造回报,或者平台正在积极开发中。但在一个25%资金分配上,扣除20-50%业绩费用后的扑克奖金所资助的回购,在数学上无法证明69%以上的稀释是合理的。而一个在发布时尚未上线的平台不是产品——它只是一个演示文稿。

团队问题

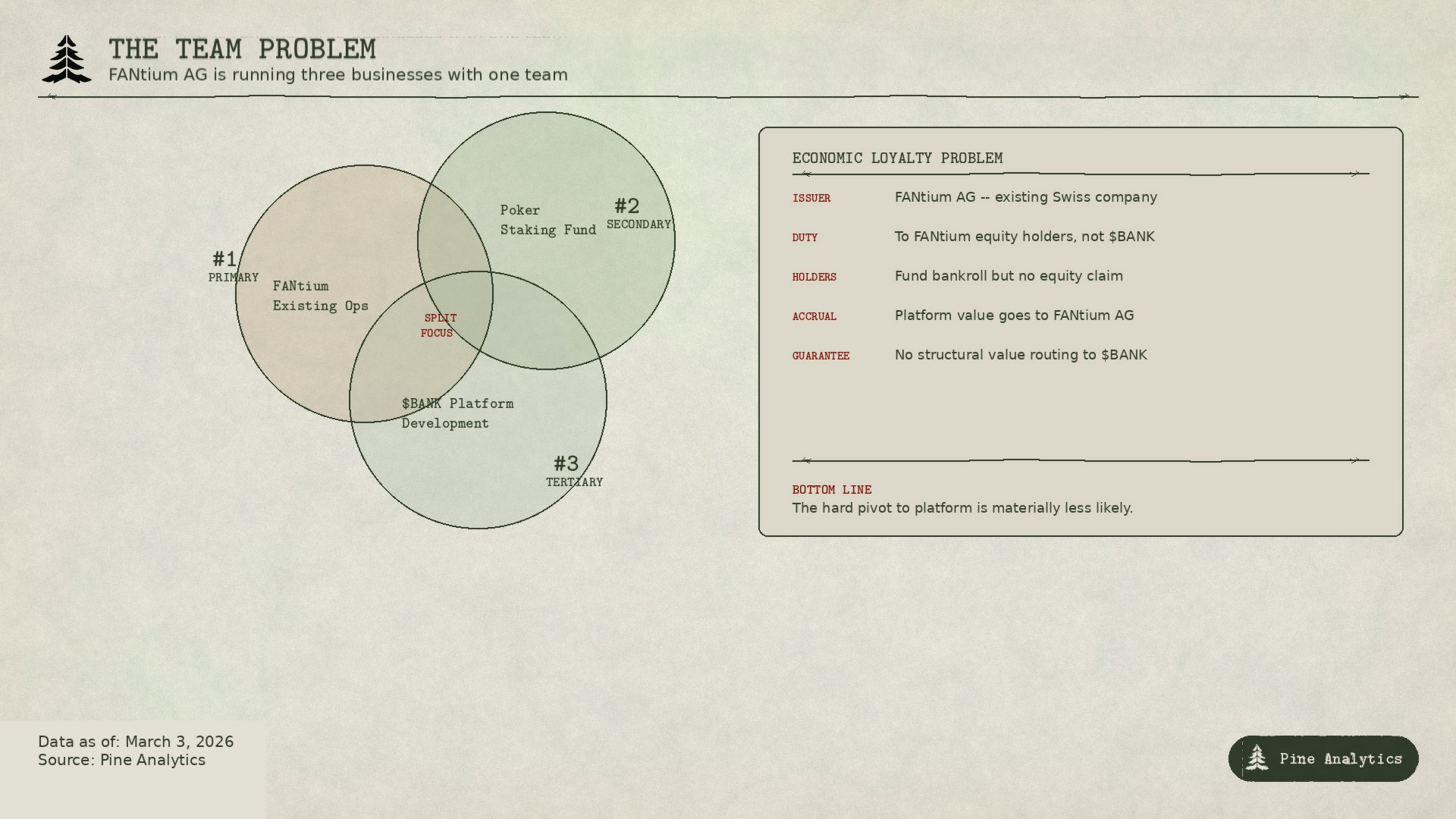

$BANK 背后的团队并非一个从零开始构建 FANstrike 的专门初创公司。它是 FANtium AG——一家拥有自身产品、义务和运营开销的现有公司。$BANK 是在现有业务之上分层的一种代币,而这项业务已经需要团队的关注。

这很重要,因为 $BANK 的看涨案例完全取决于团队是否会全力转向平台开发。但团队现在将精力分散成三部分:运营 FANtium 现有业务、管理一个拥有活跃锦标赛部署和玩家关系的扑克质押基金、以及所谓的构建一个新平台。在 $BANK 自身的宣传中,平台已经是仅次于基金的次要优先事项。实际上,它在 FANtium 的核心业务之后,可以说是第三位的。

这也引发了一个问题:经济忠诚度何在?FANtium AG 是发行实体。团队的信托激励是针对 FANtium 的股权持有者及其现有业务,而不是 $BANK 代币持有者。代币持有者资助了团队运营的资金,但他们对 FANtium 本身或平台收益(如果它真的上线)没有任何股权主张。如果 FANstrike 成为一个成功的收费平台,其价值将归属于 FANtium AG 作为运营实体。$BANK 持有者只能在团队选择通过代币回流价值的情况下才能分享收益——但并没有结构性保证他们会这样做。

运营一家现有公司、管理活跃的扑克资金部署以及从零开始构建一个新平台所需的时间和精力,使得“彻底的转向平台”的情景——即唯一能让代币奏效的情景——可能性大大降低。

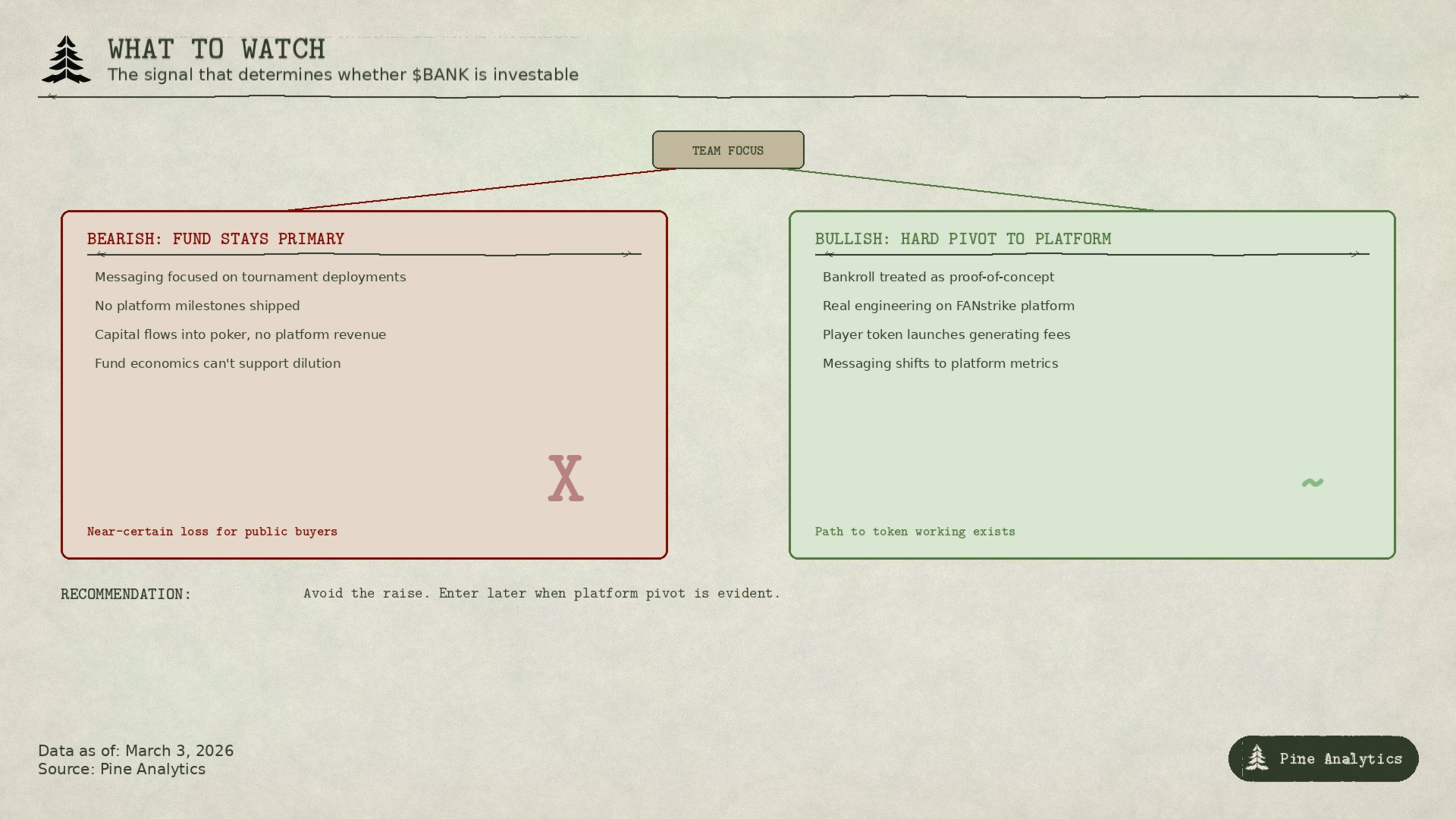

关注点

团队的所有公开信息都集中在将资金投入扑克锦标赛和再投资奖金上。如果这仍然是主要焦点,那么初始投资者几乎肯定会被淘汰出局。基金经济学根本不支持这种稀释结构,而团队花费在运营质押基金上的每一分钱,而不是构建 FANstrike 平台并为 $BANK 持有者创造价值,都是在浪费本可能让代币值得持有的唯一资产。

值得关注的信号是彻底的转向。如果团队将资金视为概念验证的边角料,并将真正的精力投入到构建、发布和扩展玩家质押平台,那么代币就有可能成功。明智的投资者应该避免参与这次融资。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~