2025年第四季度加密货币和区块链风险投资

- Galaxy

- 发布于 2026-02-04 08:17

- 阅读 765

2025年第四季度,加密货币风险投资活动显著增长,主要受到后期交易的大额投资推动。风险投资总额超过80亿美元,达到2022年第二季度以来的最高水平。全年来看,超过200亿美元投入加密和区块链初创公司,为2022年以来最大年度投资额,是2023年的两倍多。美国在加密货币领域风险投资中占据主导地位。

研究 • 2026年2月3日

加密货币和区块链风险投资 – 2025年第四季度

介绍

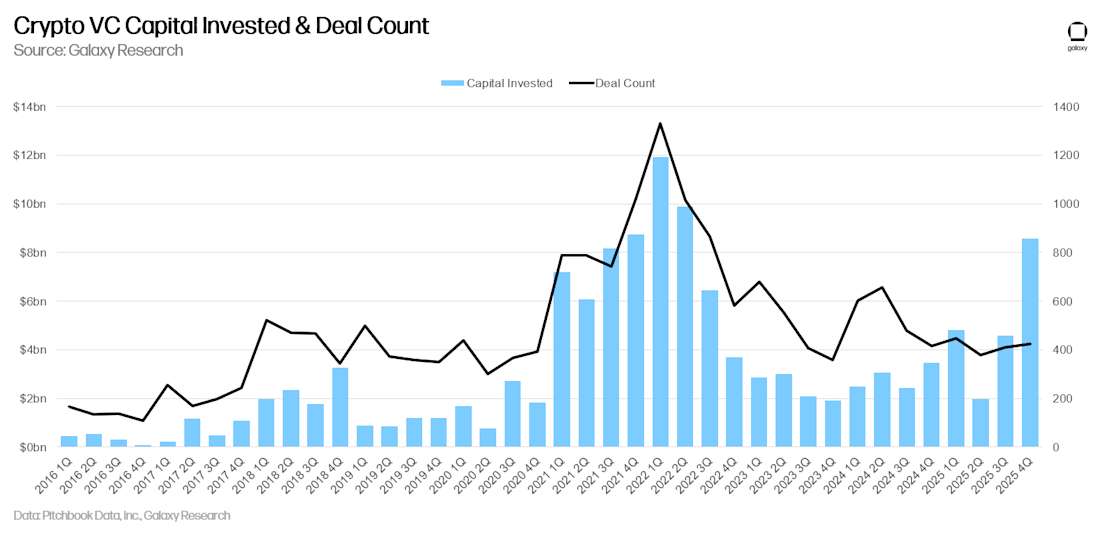

在2025年第四季度,加密货币风险投资活动出现了一次大幅增长,这主要得益于对后期阶段交易的大额投资。总体而言,风险投资公司向私有的加密货币和区块链相关公司投入了超过80亿美元,这是自2022年第二季度以来最高的投资额。尽管如此,交易数量仍然保持稳定,远低于2021-2022年的数字。宏观环境继续给寻求新配置的基金经理带来不利因素,而最近的流动性加密货币市场活动可能会在2026年第一季度进一步阻止配置者入场。

尽管如此,加密货币风险投资活动总体上仍然健康。大型交易业务在2025年第四季度筹集了大量资金,稳定币、人工智能和区块链基础设施等领域继续吸引交易和资金。Pre-seed 轮的交易数量仍然健康,这表明企业家仍然可以为新项目融资。美国的优势地位依然存在,并且鉴于本届政府专注于推广比特币、加密货币和区块链的采用,这种情况可能会持续下去。

主要发现

-

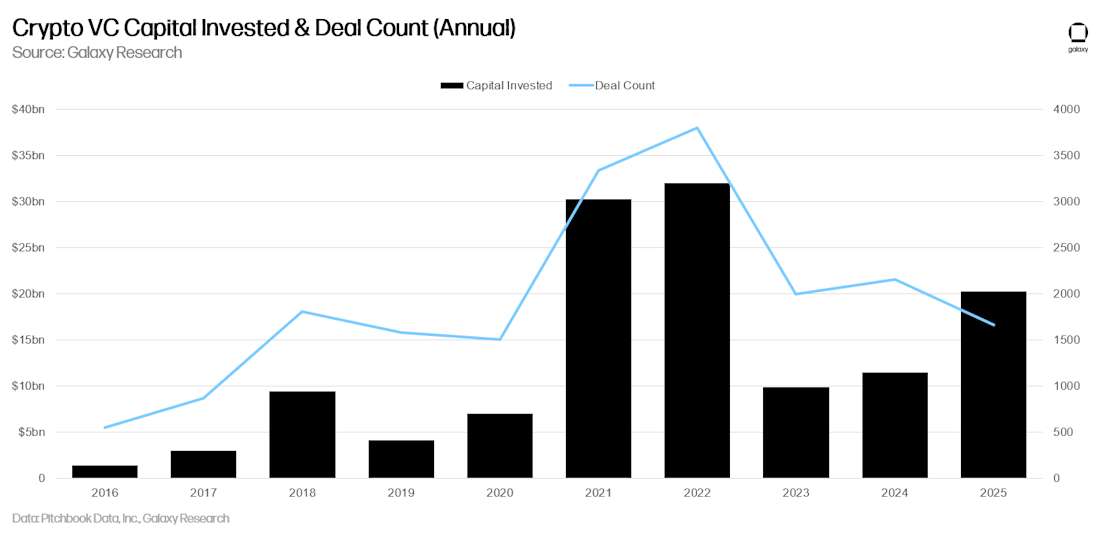

2025年,加密货币和区块链初创公司获得了超过200亿美元的投资,这是自2022年以来年度投资额最高的一年,是2023年的两倍多。

-

2025年第四季度,加密货币初创公司的风险投资总额为85亿美元(环比增长84%),共有425笔交易(环比增长2.6%)。

-

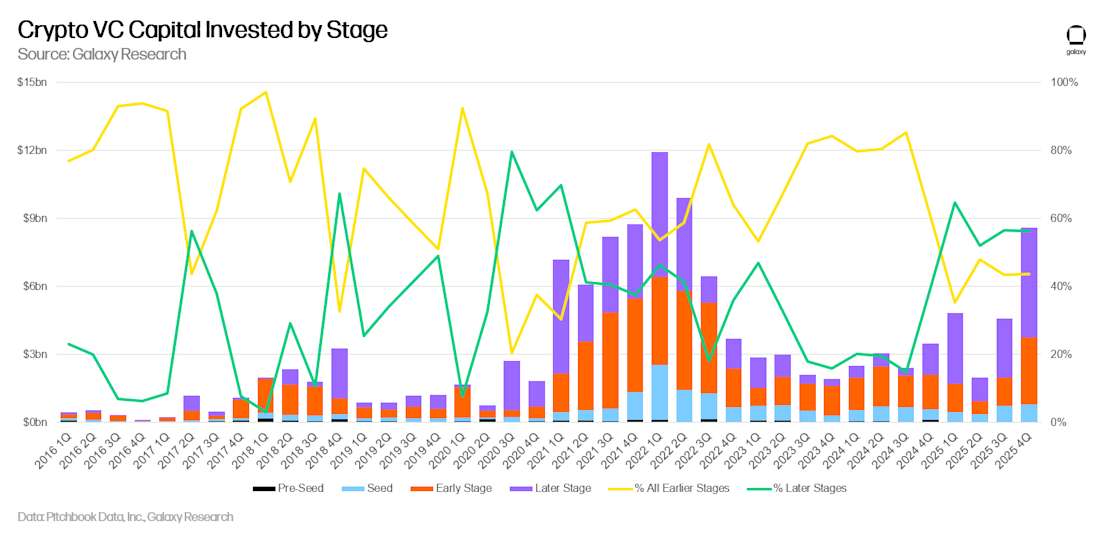

后期阶段的交易占据了投资资本的56%,而早期阶段的交易占44%,与上一季度相比没有变化。

-

交易类别获得的风险投资最多,达到55亿美元,其中Revolut以30亿美元领先,Touareg Group(10亿美元)和Kraken(8亿美元)也筹集了大量资金。

-

美国继续在资本和交易数量方面占据主导地位。

-

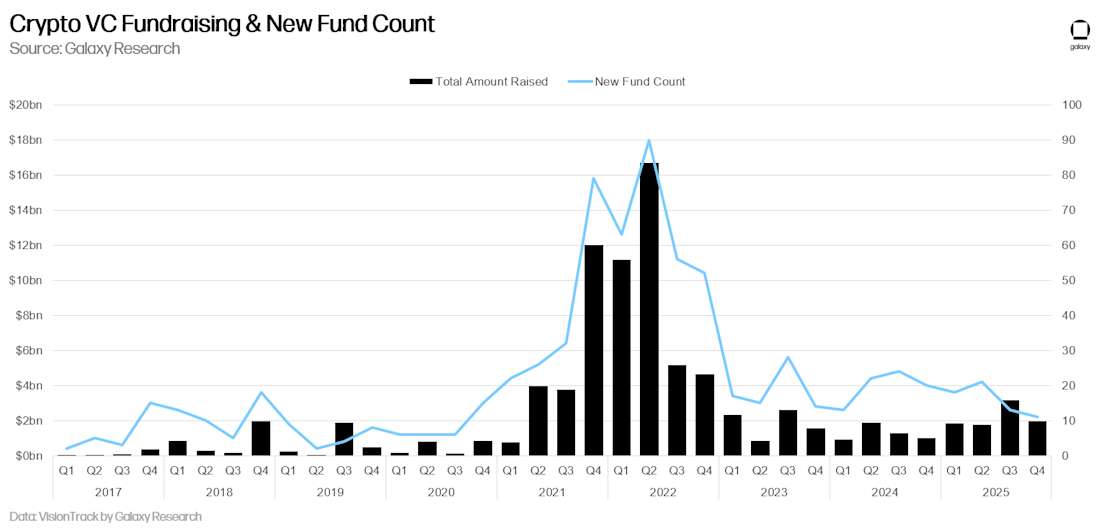

在资金募集方面,投资者向11支新的加密货币风险投资基金分配了19.8亿美元。

风险投资

交易数量和投资资本

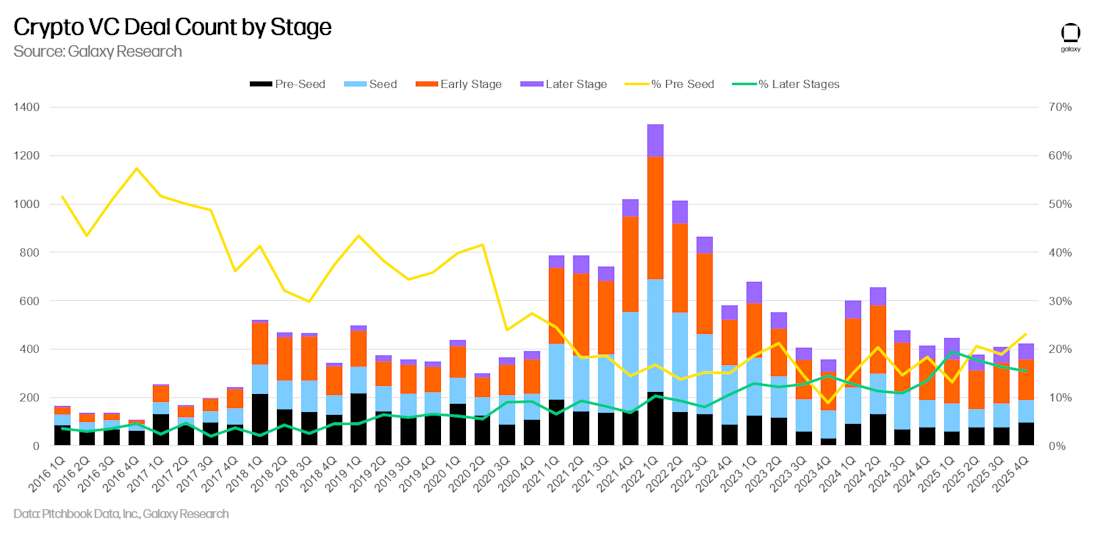

第四季度,风险投资家向专注于加密货币和区块链的初创公司和私营公司投资了85亿美元(环比增长84%),共有425笔交易(环比增长2.6%)。

在第四季度,有11笔交易各自筹集了超过1亿美元的资金。总计,这些交易占季度总额的85%(73亿美元):Revolut(30亿美元)、Touareg Group(10亿美元)、Kraken(8亿美元)、Ripple(5亿美元)、Tempo(5亿美元)、Erebor(3.5亿美元)、MegaHoot(3亿美元)、Rain(2.5亿美元)、EXUGlobal(1.2亿美元)、TradeAlgo(1.2亿美元)和RedotPay(1.07亿美元)。

全年来看,风险投资公司通过1660笔交易向加密货币领域投资了200亿美元。这是自2022年以来此类活动规模最大的一年,是2023年投资额的两倍多。

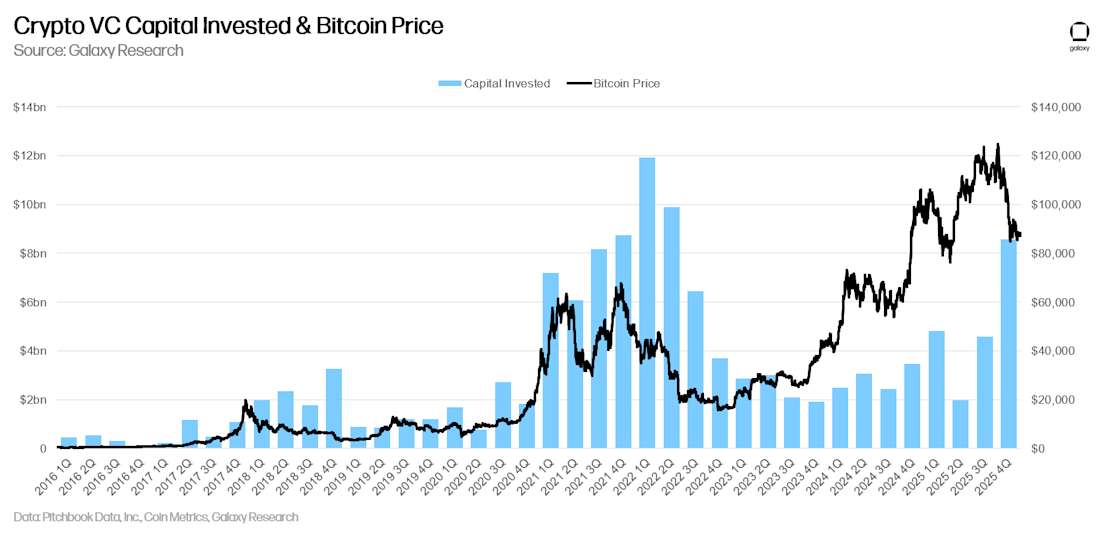

投资资本和比特币价格

在之前的周期中,比特币价格与对加密货币初创公司的投资资本之间的多年相关性有所减弱。自2023年1月以来,比特币价格大幅上涨,而风险投资活动难以跟上步伐,尽管仍然存在一些相关性,例如2025年第二季度风险投资和比特币价格同时下跌。

按阶段划分的投资

第四季度,56%的投资资本流向了后期阶段的初创公司,而44%流向了较年轻的公司。

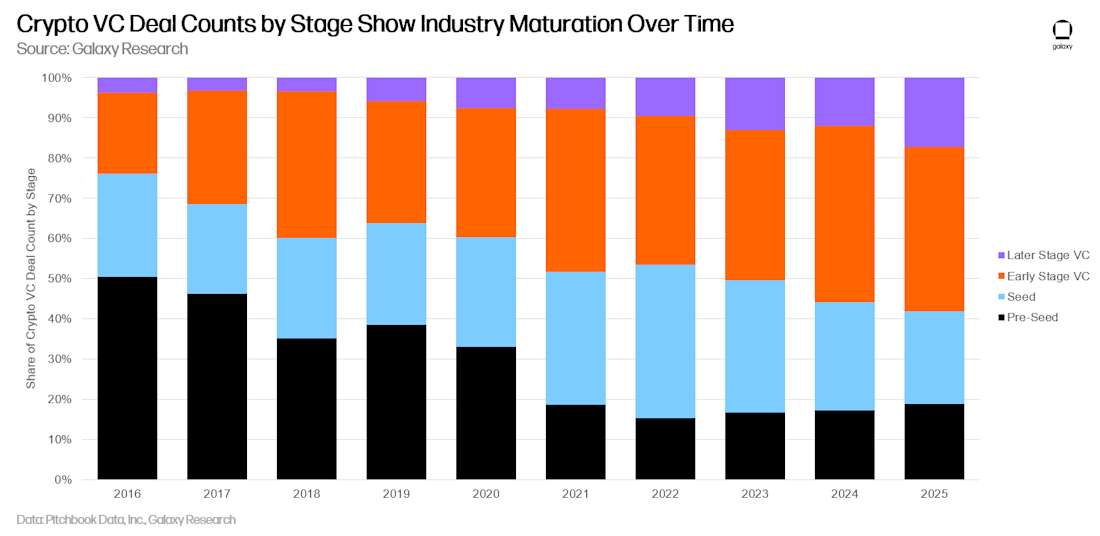

从交易数量来看,Pre-seed 轮交易的份额上升至23%,与之前的周期相比仍然健康。我们跟踪 Pre-seed 轮交易的百分比,以衡量创业行为的稳健性和风险投资者的风险偏好。后期阶段交易的份额在过去几个季度一直在上升,反映了市场日益成熟。

从年度来看,我们可以看到一个一致的趋势:中期和后期阶段交易份额的增长,以及 Pre-seed 轮交易份额的下降。这反映了行业的成熟——例如,在2016年,对新的交易场所和交易所存在大量需求,但到了2025年,已经有很多这样的场所和交易所了。

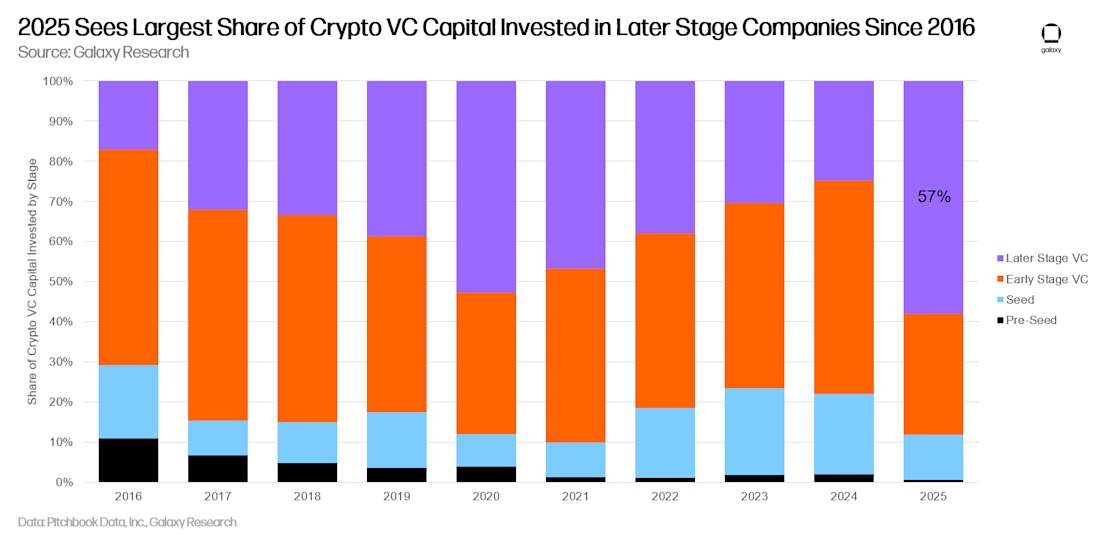

按类别划分的年度投资资本视图也讲述了同样的故事:大笔资金流向规模更大、后期阶段的公司。这些公司曾经是早期阶段的公司,对资本的需求较低,但现在已经发展成为大型、稳固的企业。请注意,2025年投资于加密货币初创公司和私营企业的资本中,有57%流向了后期阶段的公司,这是有史以来观察到的最大份额。

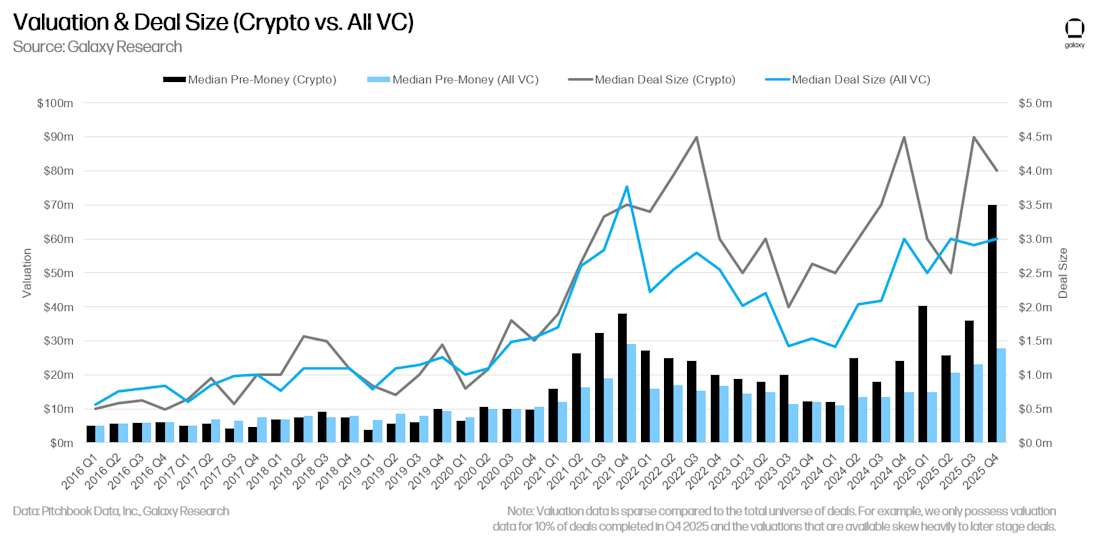

估值和交易规模

风险投资支持的加密货币公司估值在2025年攀升,第一季度超过了2021年的高点,第四季度创下了新纪录。加密货币之外更广泛的风险投资领域的估值在2025年也有所上升,但尚未达到2021年的高点。加密货币的平均交易规模也在2025年达到了之前的历史高点。在2025年第四季度,加密货币的平均交易规模为400万美元,而平均投前估值(公司在获得外部投资之前的价值)高达7000万美元。(注意:与交易的总量相比,估值数据很少。例如,我们只有2025年第四季度完成的交易的10%的估值数据,而且可用的估值严重偏向于后期阶段的交易。)

按类别划分的投资

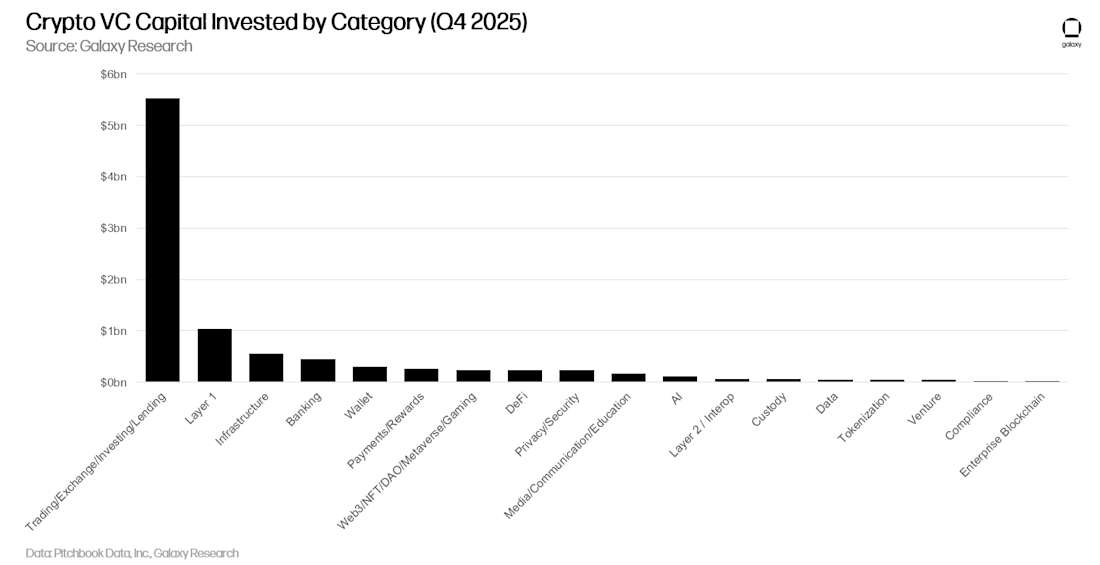

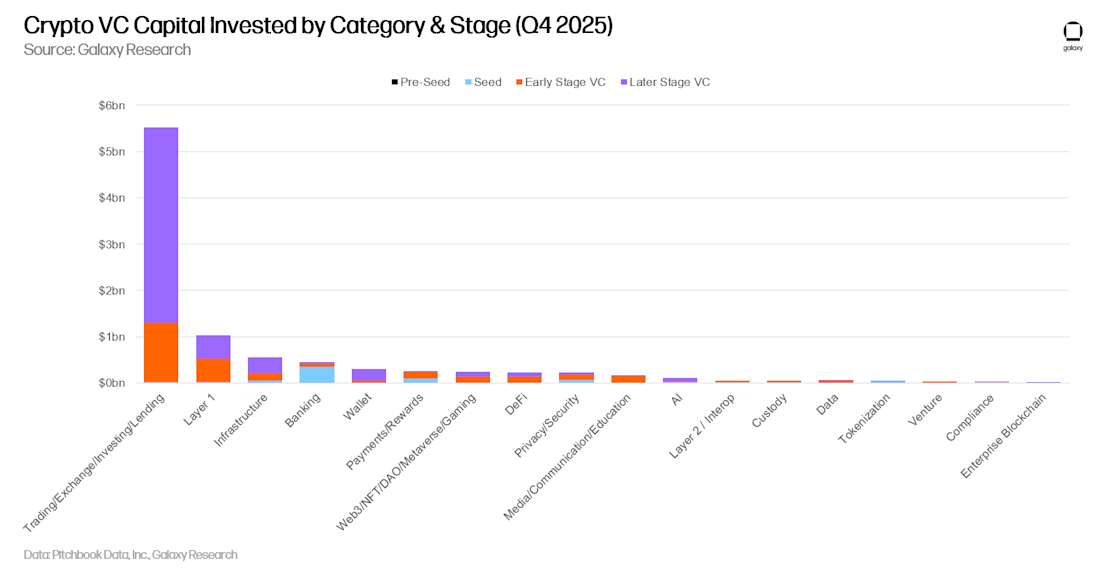

在我们交易/交易所/投资/借贷类别中的公司从加密货币风险投资公司筹集了最多的资金,以超过50亿美元的成绩保持了领先地位,其中对Revolut的30亿美元投资和对Kraken的8亿美元投资占据主导地位。此类别的商业模式在加密货币领域中最为根深蒂固,并且历来占据风险投资的最大份额。

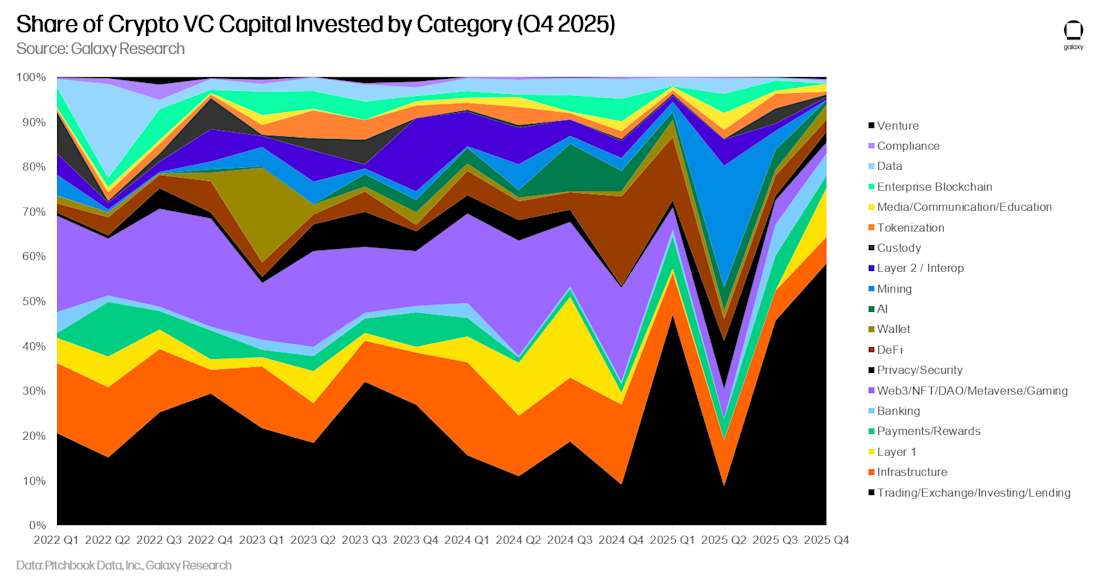

随着时间的推移,按类别划分的资金份额显示出一些有趣的趋势,除了交易/交易所/投资/借贷类别持续占据主导地位之外。例如,Web3/NFT/DAO/元宇宙/游戏类别一直在减弱,而支付/奖励和银行类别则在上升。

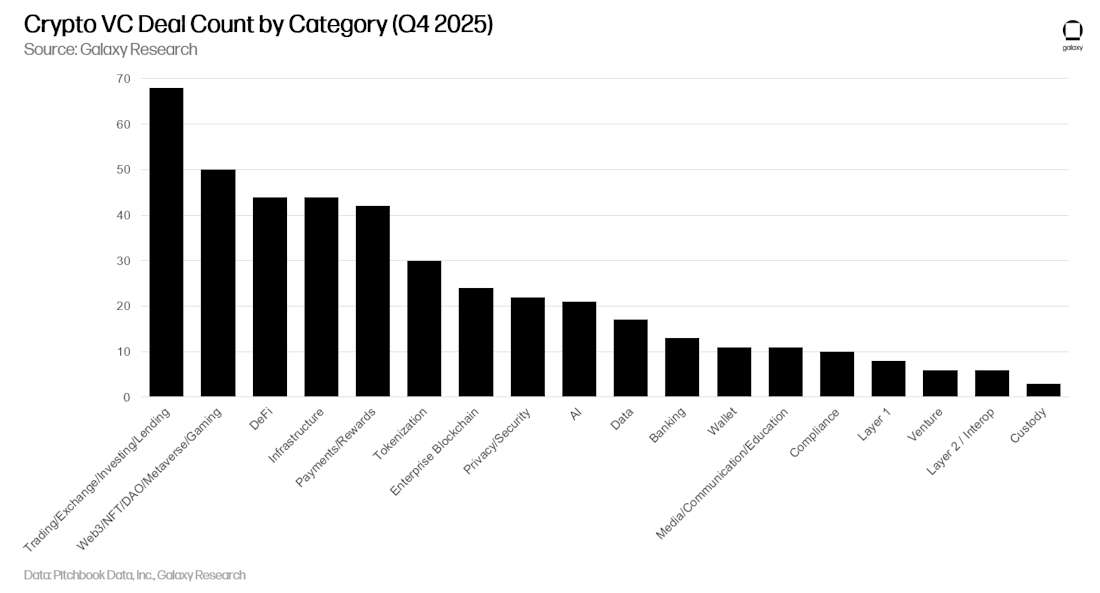

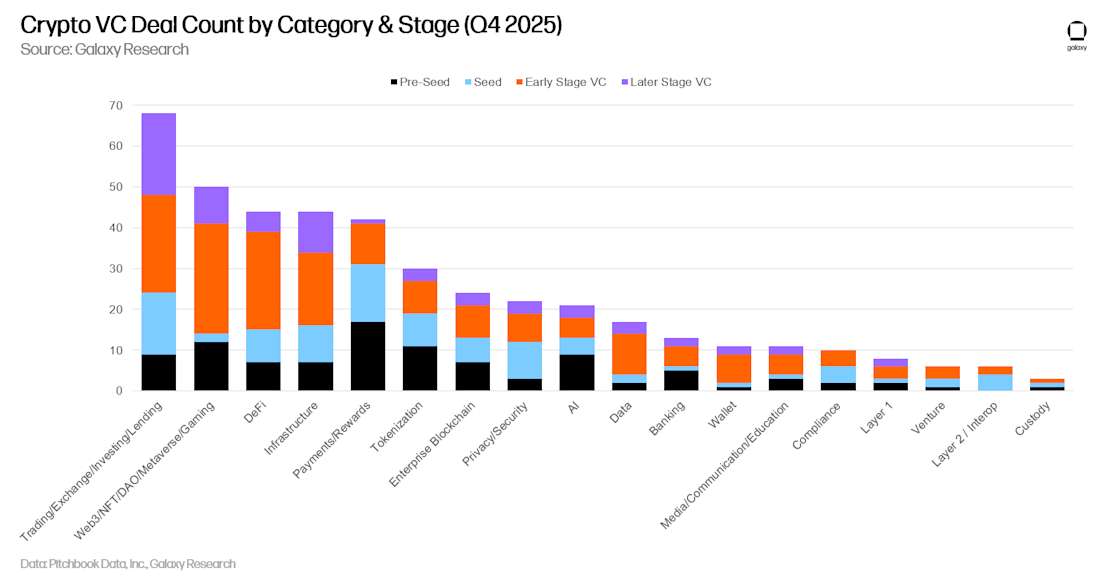

按交易数量计算,交易/交易所/投资/借贷仍然领先,但Web3/NFT/DAO/元宇宙/游戏仍然引起人们的兴趣。其他高交易量的类别表明了市场当前的优先事项:DeFi、基础设施、支付/奖励和代币化构成了前六名。

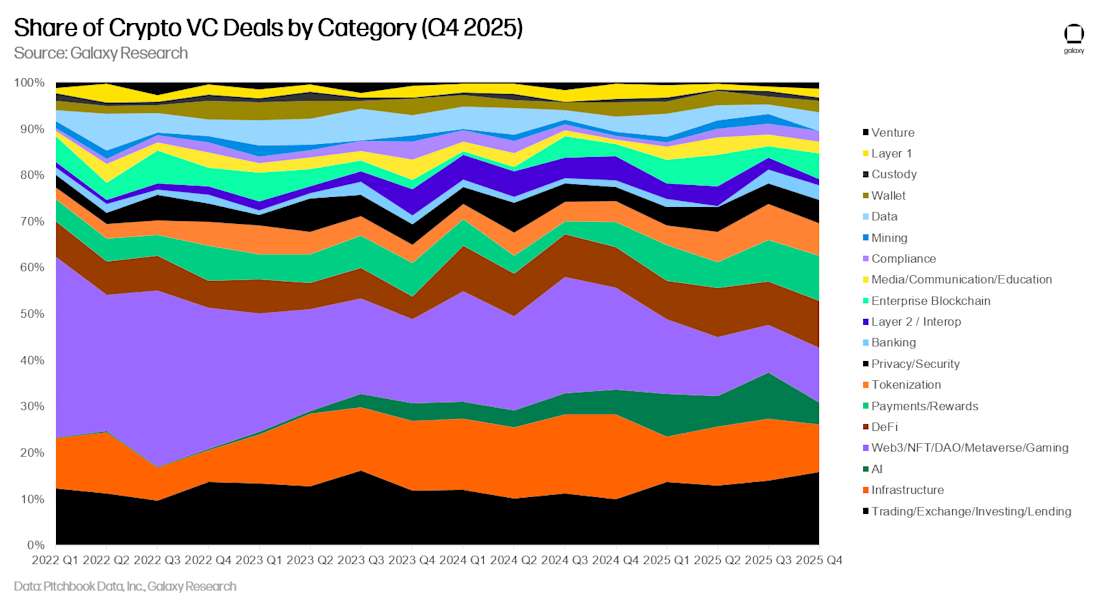

按交易数量计算,从长远来看,该领域变得更加多样化。

按阶段和类别划分的投资

按类别和阶段细分投资资本和交易数量,可以更清楚地了解每个类别中哪些类型的公司正在筹集资金。在2025年第四季度,投资于交易/交易所/投资/借贷的大部分资本流向了后期阶段的公司(主要是Revolut和Kraken)。相比之下,银行和其他类别的年轻公司则进行了大规模融资。

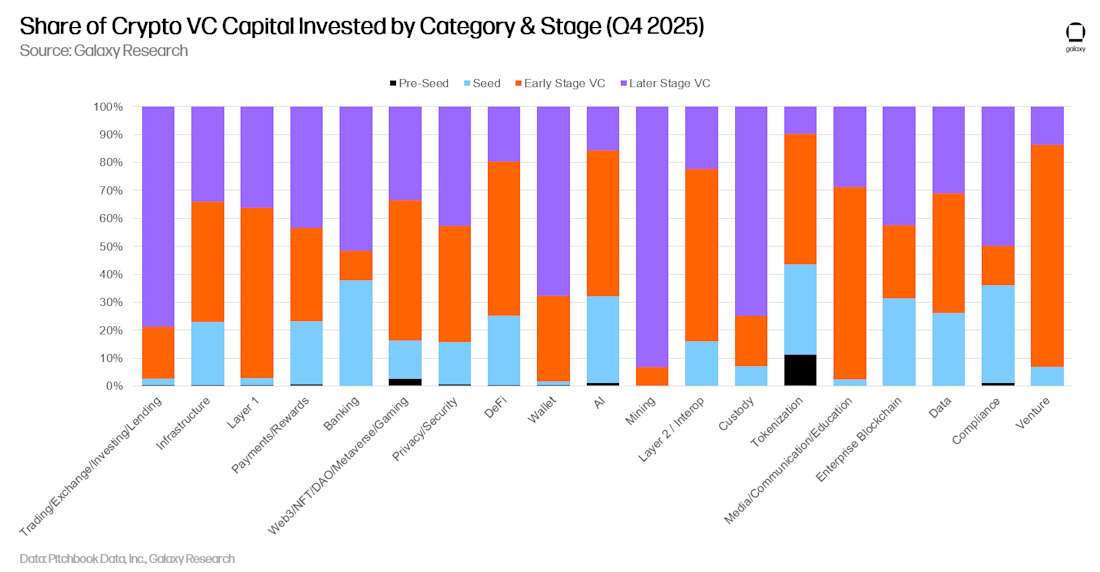

分析每个类别中不同阶段的投资资本分配,可以揭示各种投资机会的相对成熟度。

与之前的季度一样,第四季度的交易涵盖了各个阶段和类别的健康分布。

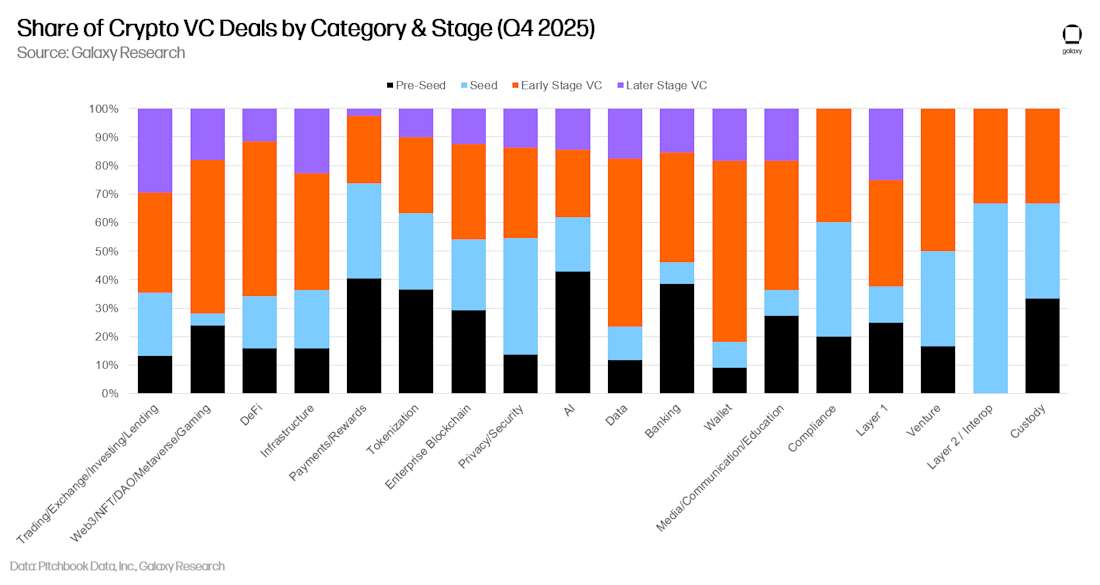

考察每个类别中按阶段划分的交易份额,可以深入了解每个可投资类别的成熟度。

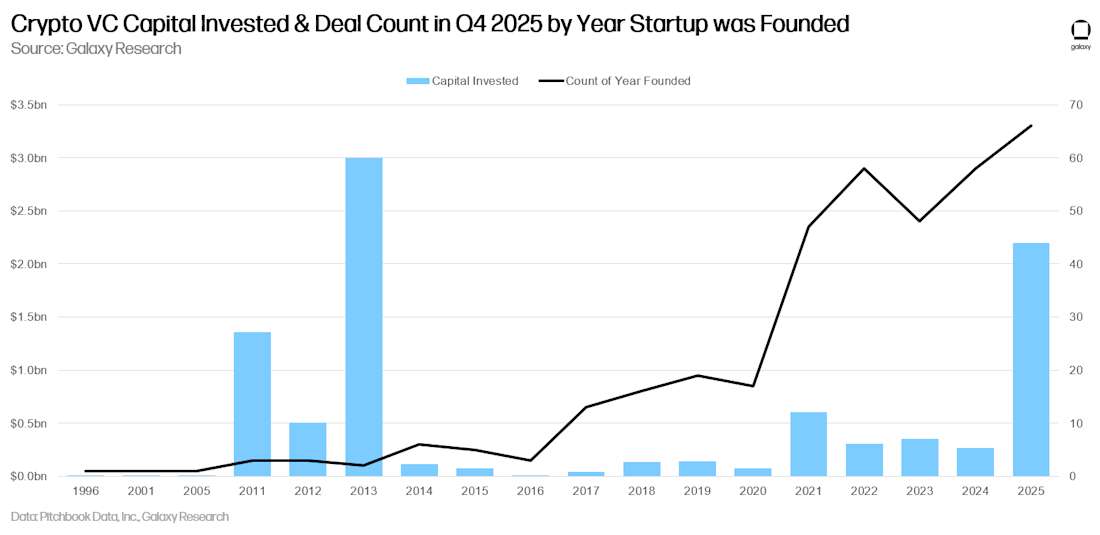

按队列划分的投资

成立于2013年的初创公司在2025年第四季度获得了最多的风险投资,达到30亿美元,全部来自Revolut。成立于2025年的初创公司获得了第二大资本份额,为22亿美元。

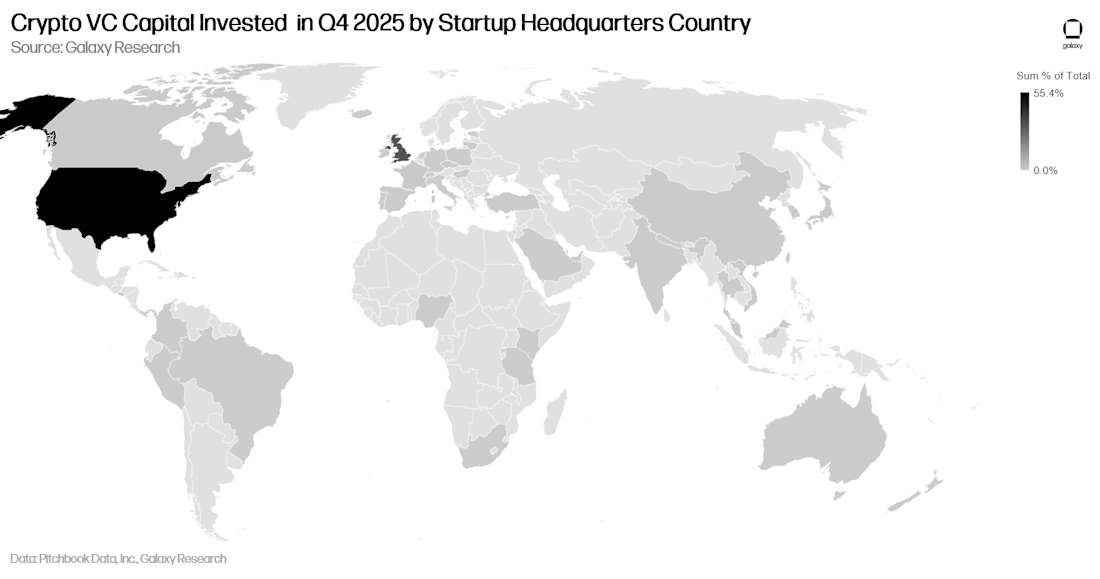

按地理位置划分的投资

2025年第四季度,55%的投资资本流向了总部位于美国的公司,是所有国家中最高的。英国以33%位居第二,其次是新加坡,占比2%,香港占比1.7%。

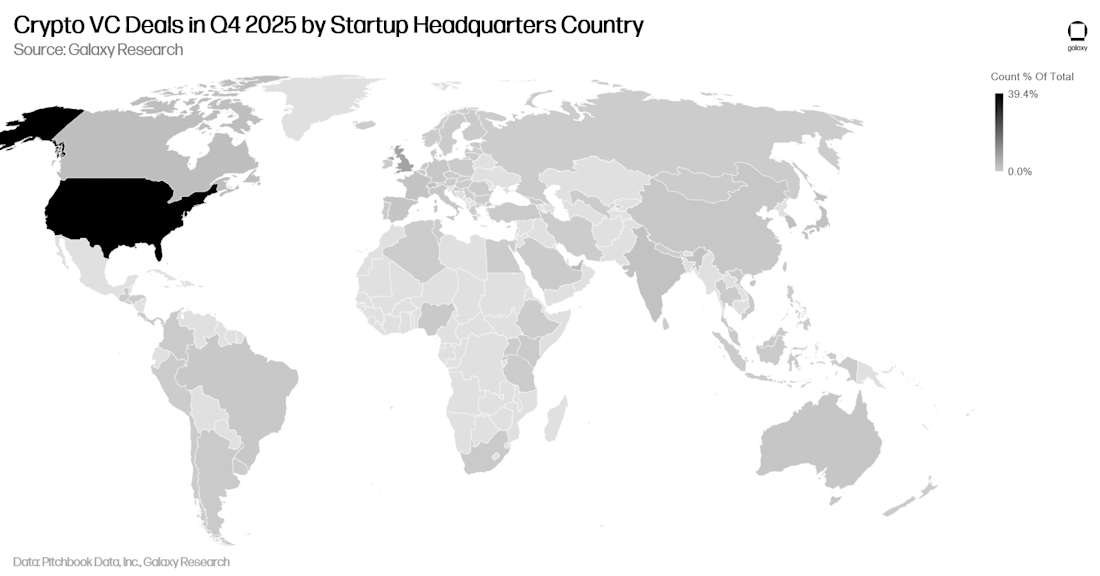

按交易数量划分的故事大致相同,但分布更为分散。总部位于美国的公司的交易量占已完成交易的43%,其次是英国,占比6%,香港占比4%。

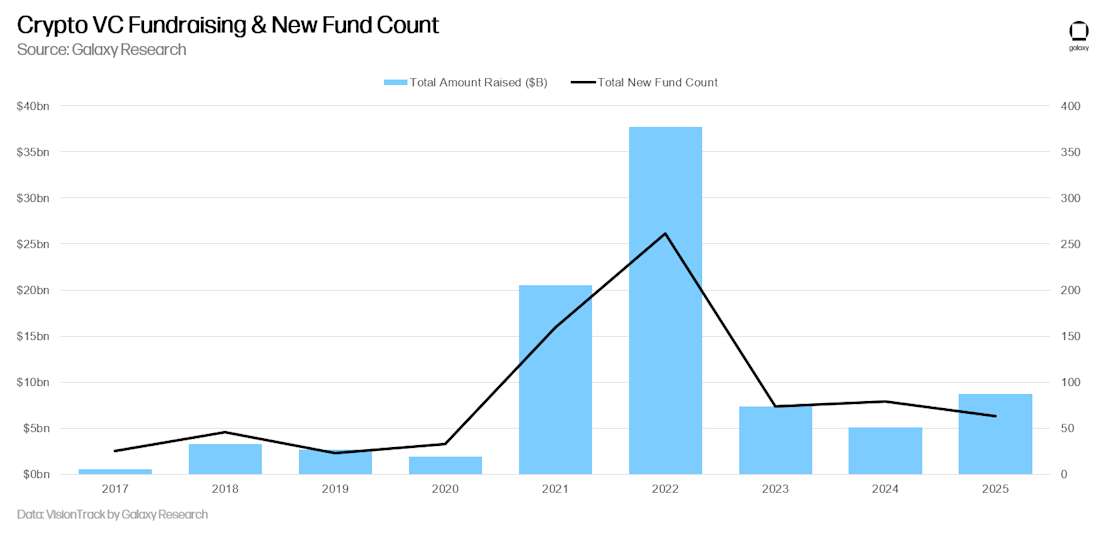

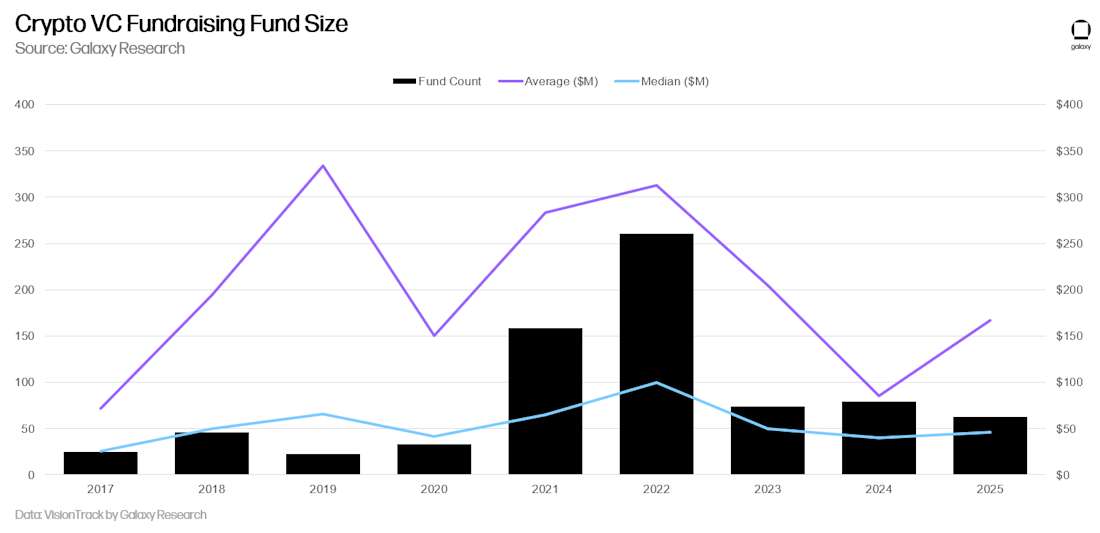

风险投资筹款

加密货币风险投资基金的筹款仍然具有挑战性。从2022-2023年开始,宏观环境和加密货币市场的动荡继续阻止一些配置者像2021年初和2022年那样对加密货币风险投资做出相同水平的承诺。最近,对人工智能日益增长的兴趣也吸引了以前对加密货币投资感兴趣的一些注意力,而现货ETF和数字资产国库公司也在争夺机构投资。2025年第四季度,分配给以加密货币为重点的风险投资基金的总资本为19.8亿美元,共有11支基金。

从年度来看,风险投资基金去年筹集了87.5亿美元,超过了自2022年以来的任何一年。

平均基金规模上升至1.67亿美元,中位数略微上升至4600万美元。

总结

-

情绪正在改善,活动正在上升,尽管两者都远低于历史最高水平。 2017年和2021年之前的牛市行情都表现出风险投资活动与流动性加密资产价格之间的高度相关性,但在过去的两年里,尽管加密货币价格上涨,但活动仍然低迷。风险投资停滞是由于多种因素造成的,例如对先前热门的加密货币风险投资领域(如游戏、NFT和Web3)的兴趣减弱;人工智能初创公司对投资资本的竞争;以及较高的利率,这普遍抑制了风险投资配置者的积极性。

-

后期阶段的交易在2025年筹集的资金中领先。 去年,投资于成熟公司的资金多于年轻公司,这反映了该领域的成熟。随着行业的发展,Pre-seed 轮交易占总交易量的百分比一直在持续下降。随着加密货币被已建立的传统参与者采用,并且大量风险投资支持的公司找到了产品市场契合点,Pre-seed 轮加密货币风险投资的黄金时代越来越有可能已经过去。

-

现货ETP和数字资产国库公司(DAT)可能对基金和初创公司造成了压力。 配置者在美国对基于现货的比特币交易所交易产品进行的一些备受瞩目的投资表明,一些大型投资者(养老金、捐赠基金、对冲基金等)可能会通过这些大型的、流动性强的工具获得对该领域的敞口,而不是转向早期阶段的风险投资。在过去两个季度中,对基于现货的以太坊ETP的兴趣有所增加。如果这种情况持续下去,或者即使推出涵盖其他替代Layer-1区块链的新ETP,对DeFi或Web3等领域的需求可能会流向ETP,而不是流向风险投资领域。DAT在第二季度和第三季度的崛起也可能与风险投资竞争,以吸引配置者对该领域的兴趣。

-

基金经理仍然面临着一个艰难的环境。 虽然2025年分配的资本有所增加,但新的基金数量在过去两个季度中均有所下降,并且仍接近5年来的最低点。宏观经济因素继续给配置者带来不利因素,但监管环境的实质性变化重新燃起了配置者对该领域的兴趣。

-

美国继续在加密货币初创企业生态系统中占据主导地位。 尽管前几年监管制度异常复杂且通常充满敌意,但总部位于美国的公司和项目仍占已完成的大部分交易和已投资的大部分资本。在过去的一年中,新一届政府和国会开始在一系列领域内实施历史上最支持加密货币的议程, 这种趋势仍在继续。我们预计美国的优势地位将会增强,特别是在GENIUS法案成为法律之后,以及如果国会能够通过一项加密货币市场结构法案,这将进一步吸引传统的美国金融服务公司认真地进入该领域。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~