隆重推出 Cap

- cap___

- 发布于 2024-10-14 20:48

- 阅读 7

CAP 是一种稳定币引擎,旨在打破 DeFi 中依赖内生经济模型的循环,通过无需依赖 TradFi 解决方案或代币激励设计,让用户能够获得套利、MEV 和 RWA 等之前只有少数人才能获得的收益来源。CAP 利用共享安全网络来承担这些操作的风险,为用户提供具有竞争力的收益、可扩展性、稳定性和抗审查性。

Cap 介绍:收益的复兴

现在是时候打破多年来困扰 DeFi 的循环了。用户一直被限制在无法扩展的、自我消耗的经济设计中,这些设计严重依赖于周期性的用户费用或新的代币排放来获得收益。这些市场不具备可扩展性,并将用户推向次优解决方案。

其中一些解决方案包括低回报的 TradFi 产品和高风险工具,如 memecoin。这些对用户构成了严重风险,并忽略了加密原生收益的真正潜力。现实情况是,在区块空间内仍然有很多事情可以原生完成。DeFi 仍然可以为大众提供独特的价值主张,而不仅仅是 fintech 产品的简单复制或掠夺性的价格炒作计划。

介绍

CAP 为用户提供了一个新的选择,它不依赖于内生模型。它正在打开通往收益隐藏领域的大门,这个领域以前只有富有的内部人士及其机构才能进入。 这些外生收益来源,如套利,是加密领域最赚钱的商业模式之一。 然而,由于其复杂性,只有少数参与者主导了这个领域。通过 CAP,任何用户都将能够访问这种可扩展的、自适应的原生收益。

问题

衔尾蛇

衔尾蛇是一条吃自己的蛇。 由于它除了自己什么都不吃,所以它无法超越其当前规模而增长。 这完美地类比了当今区块链上的大多数金融结构,因为大多数应用程序都依赖于内生的经济设计。

代币飞轮

前 5 大 DEX 的代币激励排放每年为 4.62 亿美元(Uniswap 为 0 美元,Curve 为 3500 万美元,Aerodrome 为 ~4 亿美元,PancakeSwap 为 2400 万美元,Raydium 为 340 万美元)。 目前,大部分去中心化稳定币都依赖于这些排放来实现其经济飞轮,特别是通过 veToken 模型的某种改版。 这些包括 CDPs、AMOs 和被动策略支持的稳定币。 没有这些排放,它们就无法增长。 因此,这些稳定币始终只能小于前几大 DEX。 这是对去中心化稳定币施加的极端限制。

用户费用模型

依赖用户费用的稳定币比代币排放模型更具可持续性,因为现金流与价值创造直接相关。 这与代币激励设计中发生的价值投机形成对比。 然而,通过用户费用模型创造的价值仍然是内生的:它完全来自每个平台的使用。

这些内生用户费用模型的问题在于,它们受到对单个稳定币平台的需求的限制。 这通常是波动性加密原生代币的杠杆需求的一个函数,这既是周期性的,也不足以实现大规模采用。

外生来源

有几种外生收益来源可用于创建可扩展的稳定币设计。 例如,做市和 MEV 在过去一年中分别产生了超过 20 亿美元和大约 6.86 亿美元(仅限以太坊)。 然而,没有稳定币能够捕捉到这些机会的全部范围。 这个市场几乎未被去中心化稳定币创建者触及。

除了加密原生收益外,新型 RWA 代表着一个重要的、未开发的稳定币收益来源,它使代币激励计划相形见绌。 例如,投资级公司债券的市场总额为 1.2 万亿美元,目前每年分配超过 560 亿美元的利息。

CeFi 解决方案是单片式和手动的

像 T-Bill 稳定币这样的单片式策略会因为市场条件的变化而迅速过时。 完整的解决方案需要有多种并发策略,随着市场的发展而变化。 然而,鉴于 CeFi 和 CeDeFi 项目依赖于团队成员来寻找新策略、构建额外基础设施和管理托管人,因此策略的切换成本非常高。 这种滞后阻碍了策略的有效适应,并损害了可扩展性。

用户总是排在最后

当发生漏洞、破产或其他不可抗力事件时,用户始终是协议层级结构中最末端的参与者。 这不仅适用于 CeFi 项目,也适用于区块链、桥和 DeFi。

桥漏洞和 dApp 黑客攻击摧毁了整个生态系统,最终用户无法对宣传其使用的协议或区块链进行追索。 黑客通常找不到,而对不良风险管理负责的决策者则躲在常用短语“DYOR”背后。

这种用户待遇和缺乏保护的先例对于不断被糟糕体验所困扰的加密高级用户来说是可怕的。 这也对行业产生了反作用,随后被监管机构视为对公众的危险。

解决方案:CAP

CAP 是一个稳定币引擎,旨在将用户从内生模型的循环中解放出来。 它这样做无需诉诸次优的 TradFi 解决方案和掠夺性的代币炒作设计。

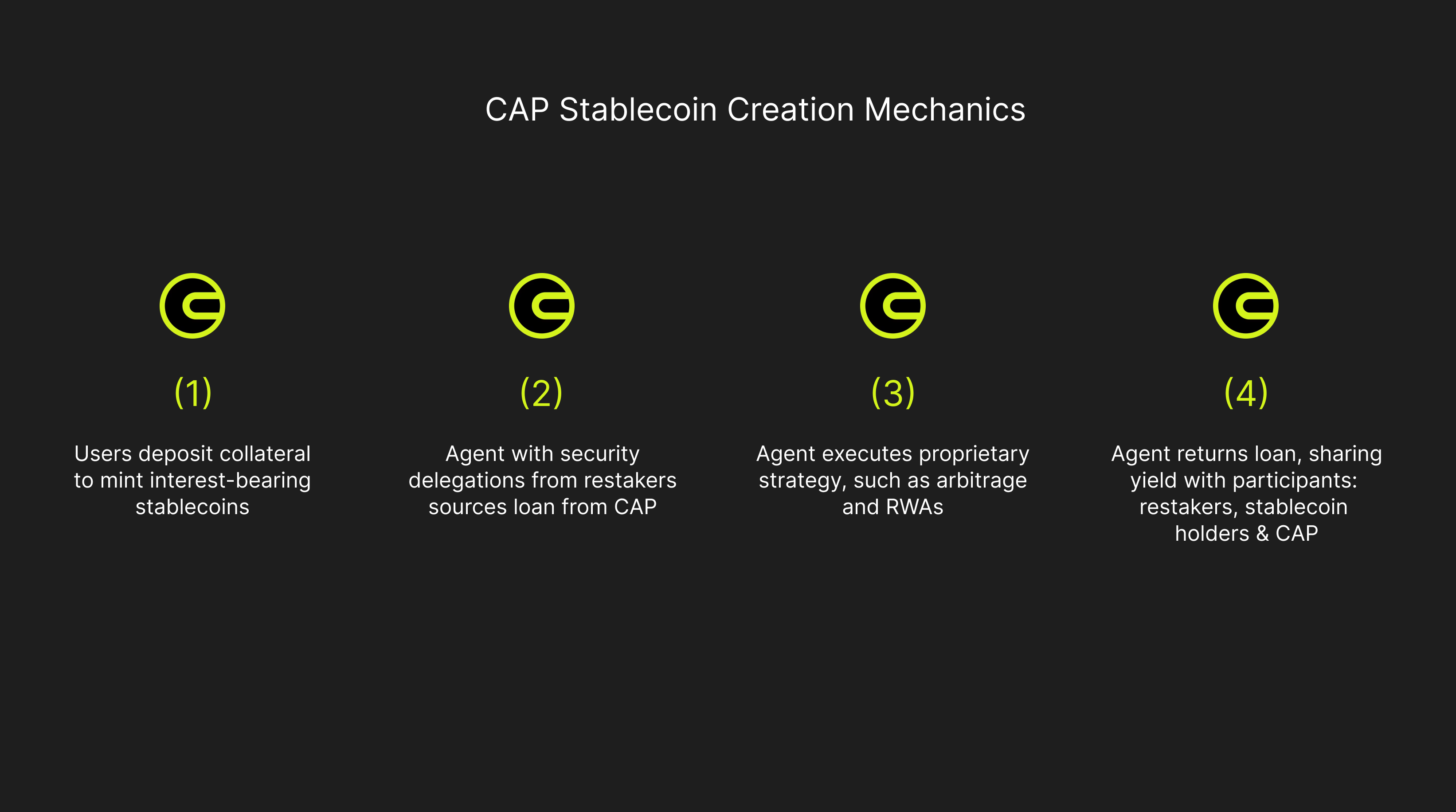

CAP 的稳定币引擎将产生各种面额的可赎回稳定币,例如 USD、BTC 和 ETH。 他们的目标将是普及对以前只有少数老练且已经很富有的参与者才能获得的东西的访问。 这包括最深层的收益来源,例如套利、MEV 和 RWA。

用户在任何时候都不会直接接触到托管人、中心化交易所、桥或其他与收益生成相关的基础设施。 CAP 利用共享安全网络的新颖实现来承保这些操作的风险。

- 收益

CAP 稳定币旨在在任何市场情况下提供有竞争力的收益。 由于其竞争性代理模型,策略会随着市场的演变而不断变化。 稳定币持有者只需要选择他们想要持有的稳定币面额,收益就会在后端产生。

- 可扩展性

一个具有竞争力的代理网络将根据独立的策略执行收益。 这些策略必须不断适应市场条件,才能击败代理绩效建立的中位数基准收益率。 这将使 CAP 能够以规模化且不考虑市场条件的情况下永久提供有竞争力的收益。 鉴于该协议不依赖于链下法律协议和内部人员依赖等缓慢的基础设施,CAP 已准备好随着存款的增长而扩展。

- 稳定性

CAP 稳定币可以兑换为支持它们的抵押品。 用户将选择他们希望接触的面额和抵押品篮子。 这确保了可预测的稳定币价格和各种定向风险敞口。

- 抗审查性

CAP 正在开创像 EigenLayer 这样的共享安全网络的新用例。 通过利用安全委托的覆盖模型,CAP 将保护最终用户(稳定币持有者)免受代理商产生收益的风险。 这种新颖的安排将导致 restaker 和代理商合作来审查 CAP 价值创造的所有策略的风险和回报。

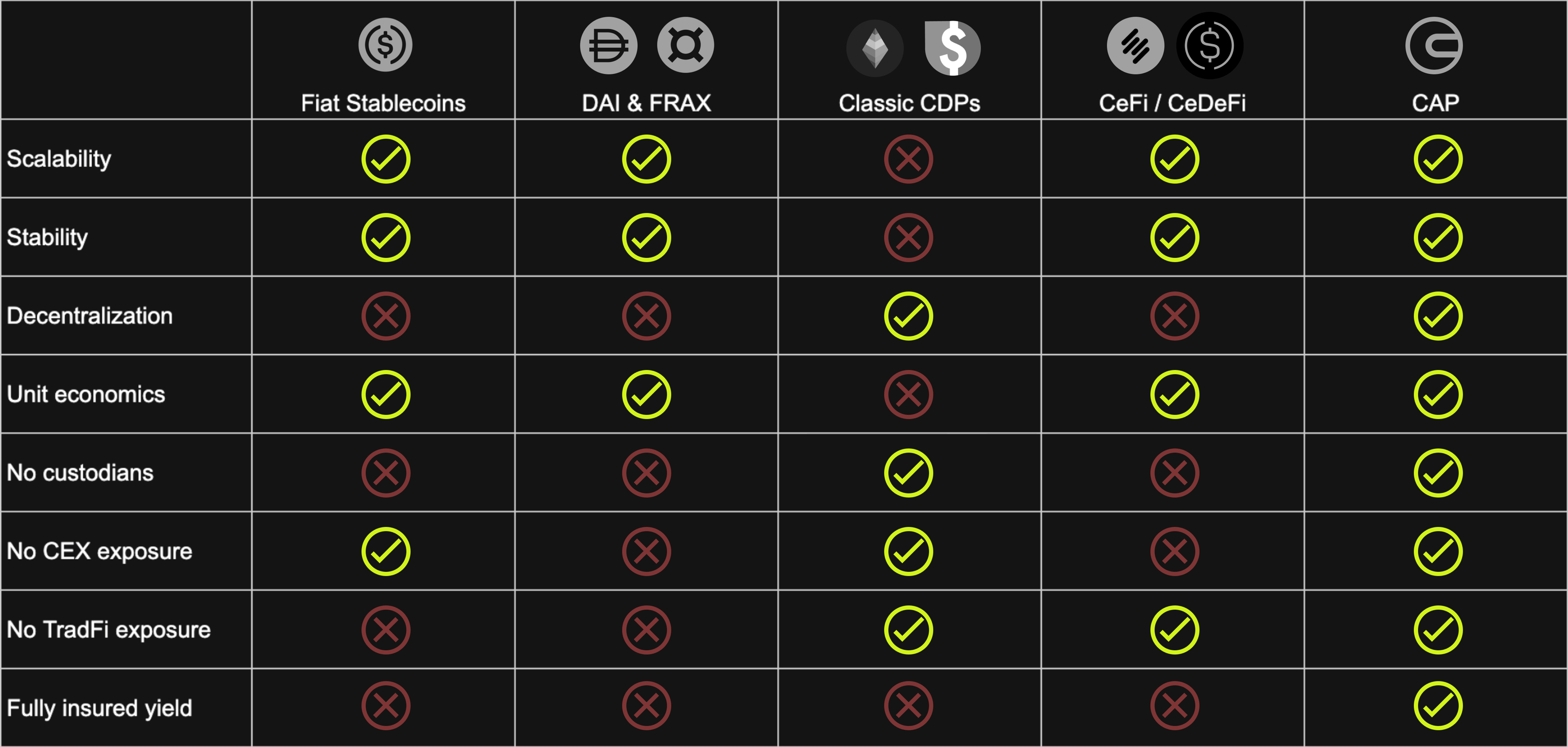

稳定币替代方案

CAP 的独特解锁

自适应收益: CAP 稳定币不依赖于单一策略,也不依赖于人工团队手动更改策略。 收益是一场竞争,只有最好的才能留下。

高频策略: 利用 MegaETH 的高速,CAP 策略将与原生 dApp 交互,以确保为用户提供高效的 DeFi 体验。 这包括在 GTE 的做市操作、贷款市场的清算以及对新应用程序的套利。

受覆盖的代理: 所有活跃的代理必须从 restaker 处获得安全委托才能参与网络。 这将涉及 restaker 和参与代理及其策略的风险管理人员的认真审查过程。

常青协议: 由于 CAP 没有主要代理、链下法律协议或其他中心化执行组件,因此它可以继续增长和繁荣,而无需其人工团队。

Mega Mafia

已经聚集了一小群高性能的团队,在 megaETH 之上生成全新的应用程序,这些应用程序利用了该链的速度和低延迟。 这些项目完全由 megaETH 支持,并且旨在以共生关系工作。

CAP 稳定币将集成到 MegaETH 上的所有使用稳定币的协议中,并将在 TVL 引导策略中发挥关键作用。

风险亮点

以下是 CAP 模型中涉及的一些主要风险。 更 thorough 的审查将在 CAP 的文档中提供。 请访问我们的 Telegram 提出有关 CAP 的问题。

Slashing 执行风险: slashing 函数规范 CAP 内的活动。 它们保护协议和用户免受恶意代理的侵害,以及与收益生成相关的不可抗力事件。 这些函数规范活动的能力取决于在需要时有效执行 slashing。 这些操作存在几个潜在的障碍,例如委托代币的代币风险,尤其是在与流动性 restaking 代币项目互动时。 暴露于 EigenLayer 和其他共享安全市场的代码库也可能对 slashing 执行构成潜在风险。

预先存在的风险敞口: 用户只需要做一个决定,那就是他们希望接触哪些代币。 这些代币的价格可能会波动,尤其是在像 BTC 和 ETH 这样的 gas 代币的情况下。

后续步骤

-

完整文档发布

-

收益策略建模和测试

-

MegaETH 主网启动

-

2025 年第一季度推出 CAP

加入我们的社区论坛,讨论 CAP、提出问题并提出建议!

- 原文链接: paragraph.com/@cap-3/int...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~