以太坊上的私有流动性到底是什么

- BarterDeFi

- 发布于 2天前

- 阅读 50

以太坊上的私有流动性到底是什么

以太坊上的私有流动性到底是什么

虽然Solana上的道具amm抢尽了风头,但以太坊已经建立了自己的版本 —— 私有做市商(Private Market Makers ,简称PMM )。

早在 2025 年 9 月,尽管 PMM 没有用户界面且零售业务为零,但它们促成了约 130 亿至 140 亿美元的交易量。

是什么让 PMM 与众不同? 它们在链下对交易进行定价,仅在链上结算已签名的报价,并直接接入路由器、求解器和意图 DEX。 因此,约 90% 的 PMM 订单流来自聚合器,而不是点击按钮的用户。

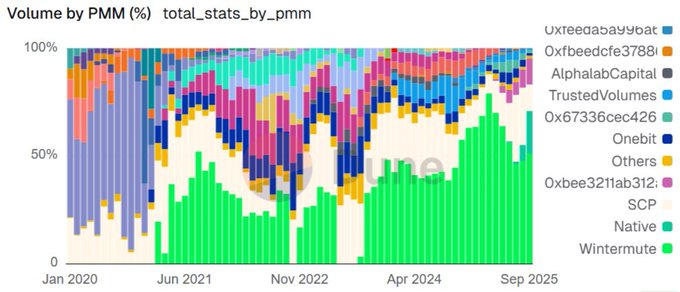

这个市场非常集中。 四个参与者——Wintermute、SCP、Native 和 0xbee...000——占据了约 95% 的 PMM 总交易量。 这是一个专业、需要许可的流动性层,设计如此

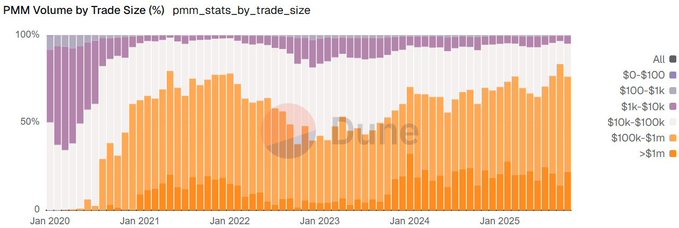

当交易规模变大时,PMM 就会发光。 超过 10 万美元的互换交易占 PMM 交易量的 80% 以上,而 PMM 的平均交易规模是 AMM 的约 4 倍。 对于规模而言,AMM 仍然在挣扎。 PMM 则不然。

如今,PMM 订单流主要来自三个管道: • RFQ 平台 • 限价单协议 • 与订单流拍卖(例如 UniswapX 和 1inch Fusion)的直接集成,PMM 通常在其中充当求解器。

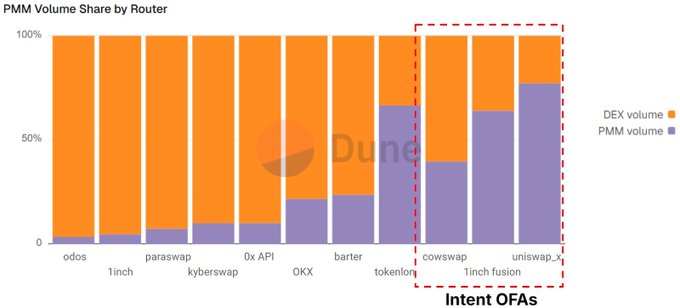

一切都在适应。 基于意图的 DEX 严重依赖 PMM 流动性,通过做市商求解器(Rizzolver 又名 Wintermute、SCP)直接填充 40% 到 77% 的交易量。 相比之下,普通的 DEX 路由器与私有流动性的兼容性不是很高,通过 PMM 引导的交易量不到 10%。

在 Barter,我们的目标是实现尽可能最佳的执行,有效地利用链上和链下流动性,并通过 PMM 路由 24% 的交易量。

那么有什么启示呢? 私有流动性并没有取代 AMM——它正在重新定义执行。 AMM 仍然扮演着重要的角色。 PMM 在规模、精度和基于意图的流程中占据主导地位。

未来不是 AMM 与 PMM 之争。 而是可以智能地同时使用两者的路由器。

- 原文链接: x.com/BarterDeFi/status/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~