RAI - 加密领域最酷的实验之一

- dankradfeist

- 发布于 2023-02-01 13:45

- 阅读 603

RAI是一种基于以太坊的去中心化稳定币,通过调整“赎回价格”来平衡供需,实现币值稳定。与传统稳定币不同,RAI不锚定美元等法币,而是一种低波动性的加密资产,其独特的利率机制和市场调节使其成为加密领域一项有趣的实验。

特别感谢 Vitalik Buterin 和 Ameen Soleimani 的反馈和审查。

RAI - 加密领域最酷的实验之一

我认为 RAI 是目前加密领域最酷的实验之一。因此,我想从我在之前关于 稳定币的供需 的文章中介绍的角度,写一个关于它的解释版本。当我写这篇文章时,我对 RAI 的理解还很差。它描述的 DAI 版本(单抵押 DAI,在引入托管稳定币作为抵押品之前)实际上非常接近 RAI,但有一个有趣的差异:RAI 没有像 DAI 那样对余额应用利率,而是直接操纵赎回价格(对于 DAI 来说,赎回价格始终为 1 美元)。我认为直接描述这种机制很好。如果你想更多地了解抵押债务头寸 (CDP) 如何运作以维持稳定,我仍然建议阅读我之前的文章!

为什么 RAI 是浮动的,而不是跟踪一种货币?

过去,创建稳定币的目标被认为是创建一种始终价值 1 美元(或某种其他货币)的资产。但正如 Vitalik 在 他对自动稳定币的思考实验 中所说的那样,如果你可以创建一个始终价值 1 美元的币,为什么你不能使用相同的机制来创建一个价值 1 美元加上每年 20% 利息的币(即第 1 年 1.00 美元,第 2 年 1.20 美元,第 3 年 1.44 美元,依此类推)?毕竟,区块链知道价格的唯一方式是通过预言机,并且很容易更改预言机使其返回以这种新单位(美元每年升值 20%)定价的币的价值,而不是美元。

显然,图中缺少了一些东西。正如我们将在下面看到的那样,为了平衡供需,完全去中心化的稳定币需要能够以某种形式激励做多者(使用稳定币)和做空者(供应稳定币)。无论它是跟踪美元、美元+20% 利息还是美元-5% 利息,都是如此。

一种方法是添加一种机制利率,对债务(稳定币的供应者)收取利息,并将其贷记给持有者(稳定币的使用者)。但是,当持有需求大于稳定币债务需求时,利率可能为负。

2020 年 3 月,DAI 首次向上脱钩(市场价格上涨至超过 1 美元),并且仅在将 USDC(一种以 1 美元Hook的托管式中心化稳定币)作为铸造 DAI 的抵押品之一添加后才重新Hook,否则它将需要负利率。自成立以来,RAI 大部分时间都处于负利率状态。目前看来,去中心化稳定币大部分时间都需要负利率。

当利率为负时,RAI 不是让你的余额从 1 变为 0.99 再变为 0.98,而是保持余额不变,而是更改稳定币的实际价格目标。这意味着 RAI 看起来像一种浮动货币,但其属性是它比以太币和比特币等加密货币的波动性要小得多。

稳定币问题

加密货币具有波动性。除了扩展之外,这可能仍然是采用的最大障碍。这就是为什么有许多尝试创建波动性较小的币。

像任何商品一样,稳定币的价格由供需决定。在任何时刻,总有人想买卖这种币,这些流入和流出必须匹配,因此价格将进行调整,直到它们匹配为止(它们匹配的价格是市场价格)。做市商将尝试弥补供需方面的短期峰值,但如果他们看到一个方向上持续存在压力,则会调整其报价。

因此,如果你想保持币的稳定,你必须能够以某种方式操纵供需,使其在所需价格相交。如果当前价格太高,则很容易创造更多供应并压低价格。麻烦的是,当币跌破所需价格时(流出多于流入):我们需要减少供应或增加需求,但是如果供应来自想要出售的独立持有者,我们该如何做到这一点?

我所知道的只有一种去中心化和可持续的选择。它需要在经济繁荣时期进行储蓄,以便能够在经济不景气时期创造需求:为了创建新的稳定币,必须向协议中添加足够的抵押品,以便当需求减少时,可以使用这些抵押品来产生新的需求。

抵押债务头寸

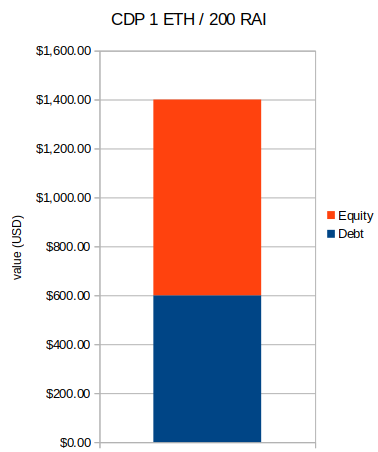

通过抵押债务头寸 (CDP) 创建稳定币是一种可以实施此方法的方式。CDP 是一种头寸,其中以太币等波动性货币的持有者以稳定币的形式借出贷款。CDP 代表这个头寸。它也可以被视为抵押品中的杠杆头寸。例如,此图表示一个 CDP,该 CDP 借用了 200 RAI 来对抗 1 ETH,其中 1 ETH 的价值当前为 1400 美元,而 1 RAI 为 3 美元;CDP 的持有者获得此头寸的“权益”价值(目前为 1400-600=800 美元,但它会随着价格波动),而 RAI 持有者获得债务(这与以太币的当前价格无关)。

CDP 如何创造需求?一些协议通过允许稳定币持有者根据抵押品进行赎回来直接做到这一点,例如 Liquity 的运作方式。但是,RAI 遵循 MakerDAO 最初的 DAI,不集成此类机制。但是 CDP 仍然可以产生需求:

- 虽然 CDP 具有良好的抵押品,但向债务持有人收取利率可以激励他们采取与其 CDP 相关的行动。例如,如果债务利率增加,CDP 持有者可能会认为持有该头寸不再值得,最好偿还债务。当他们这样做时,他们必须在市场上购买稳定币,从而创造需求。

- 一旦 CDP 接近清算率,除非他们可以添加更多抵押品,否则会激励持有人关闭头寸以避免清算罚款。如果头寸被清算,清算人还必须购买稳定币才能竞标抵押品。

通过仅在创建 CDP 时以债务的形式发行新的稳定币,协议拥有 CDP 中的所有抵押品,以在对稳定币的其他需求崩溃时支撑该币。

这种结构有一个违反直觉的缺点:只有当有人愿意开设 CDP 时才能创建新币。这需要有人想要在抵押品中持有杠杆头寸。

这种需求目前是基于这种结构稳定币的限制因素。为了阻止稳定币因愿意开设 CDP 的持有者供应有限而升值(换句话说,对杠杆的需求),我们将不得不做以下两件事之一:

- 使杠杆头寸对 CDP 持有者更具吸引力

- 使持有稳定币的吸引力降低

我们可以做的是向稳定币持有者收取负利率,这会支付给 CDP 持有者。这实际上同时做到了这两件事:它增加了杠杆头寸的吸引力,并降低了持有稳定币的吸引力。

保证金交易所已经这样做了很长时间:他们也必须找到这种平衡,因为每个多头头寸都必与一个空头头寸匹配,以使净敞口等于存入的资产。他们使用相同的机制来平衡账簿:资金费率由对需求较多的头寸类型支付给需求较少的头寸类型。

RAI 如何平衡供需

我们刚刚了解到,实现 CDP(稳定币空头)和持有者(稳定币多头)之间平衡的一种机制是两者之间的利率转移。DAI 使用 DAI 储蓄利率实施此机制:你可以将你的 DAI 存入储蓄合约,你将获得利息。

当利率为负时,事情会变得更加尴尬,即 DAI 持有者向 CDP 持有者支付费用。在这种情况下,DAI 余额必须缓慢减少。以这种方式实施它的优点是你的余额始终代表美元价值,并且 1 DAI 仍然价值 1 美元。对于必须处理帐户中余额可能减少这一事实的智能合约开发人员来说,这不太好。

相反,RAI 采取了不同的方式:调整“赎回价格”以代表利率。什么是赎回价格?它是 1 RAI 的目标价值。特别是它被用于

- 在 CDP 中借用 RAI 和偿还债务,以及确定头寸是否资不抵债并应清算

- 作为触发全局结算时所有债务和存款结算的价值。

由于利率适用于赎回价格,因此它被称为赎回率。例如,如果赎回率为 -3% 且赎回价格当前为 1.00 美元,则 1 年后赎回价格将为 0.97 美元(RAI 实际上以 3.14 美元的赎回价格开始)。

现在,应用这种负赎回率时,将发生两件事:

- 与持有美元相比,RAI 持有者预计一年后价值将减少 3%

- RAI 借款人(在市场上回购 RAI)预计一年后他们的债务价值将减少 3%

RAI 如何确定赎回率

RAI 的另一个很酷的组成部分是赎回率实际上是由协议自动计算的。协议通过跟踪市场价格与赎回价格的偏差来检测供需失衡。如果市场价格高于赎回价格,则意味着对 RAI 的需求多于对 CDP 的需求 - 因此必须应用负赎回率。相反,如果市场价格低于赎回价格,则赎回率需要为正。

因此,一个非常简单的设计可能如下所示:找到赎回价格和市场价格之间的当前差异,将其乘以某个数字 - 为简单起见,假设为 1,并将其作为赎回率。假设当前赎回价格比市场低 4%,则赎回率将为 -4%。如果它高于 10%,则赎回率将为 +10%。

如果我们这样做,它将构成一个 P 控制器(P 代表比例),实际上这最初是 RAI 所做的。RAI 的调整机制后来更新为使用一个 PI 控制器,该控制器将市场价格和赎回价格之间的差异(误差)作为输入。除了当前值之外,PI 控制器还使用积分 (I),因此会考虑过去值的偏差程度。这使系统更加稳定,意味着利率会随着短期价格变化而波动较小。

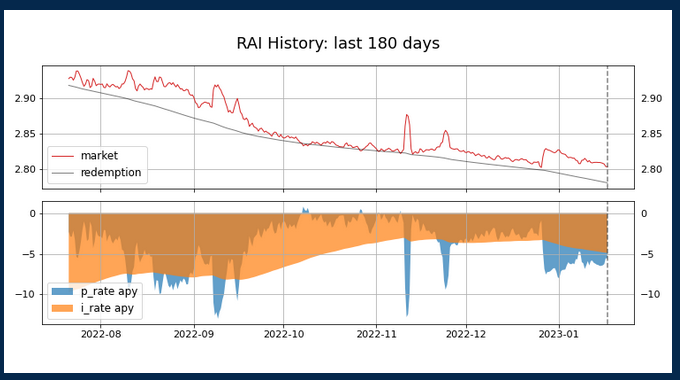

RAI 网站 显示了 RAI 赎回价格和市场价格的历史记录,以及利率,这可以很好地演示这种机制如何运作

在顶部,你可以看到市场(红色)和赎回价格(灰色)。市场价格通常高于赎回价格,这表示对 RAI 的需求超过 CDP,协议通过应用负赎回率来补偿 - 这就是为什么赎回价格正在缓慢下降的原因。

下图显示了赎回率的计算方式。蓝色曲线 (p_rate) 是 PI 控制器的 P 部分。它与误差成正比,并且实际上,该图看起来像是上图中红色和灰色曲线之间的倒置差异。橙色曲线 (i_rate) 更平滑,表示控制器的 I 部分(积分),它对过去的偏差做出反应。p_rate 和 i_rate 的总和是赎回率,也是赎回价格在任何给定时间下降的速度。

市场价格高于赎回价格越高,赎回价格下降的速度就越快 - 随着持有 RAI 的预期价值降低(并且 RAI 债务变得更具吸引力),从而重新平衡供需。

但是是什么将 RAI 拉回到赎回价格

我们跳过了一件事。赎回价格代表协议中 RAI 的目标价值,并且我们一直认为降低价格会降低多头 RAI 头寸的吸引力,并提高空头头寸的吸引力,这是理所当然的。但这假设市场参与者期望能够按照或接近赎回价格使用 RAI ——这需要某种力量将市场至少拉向赎回价格的方向,以便降低赎回价格具有意义。

当然,我们可以期望“全局结算”能够解决这个问题:协议中存在一种机制,可以由治理触发,根据当前的赎回价格结算所有存款和债务。预计当偏差变得过于极端时,将触发此机制。那么也许这就是赎回价格重要的原因?

实际上,全局结算是一个很酷的紧急功能,但没有必要解释为什么市场价格会跟踪赎回价格,假设(一些)理性的市场参与者(有足够的资本)。

让我们假设市场参与者只是完全忽略赎回价格。会发生什么?

- CDP 的当前最低抵押率为 135%。这意味着如果市场价格高于赎回价格 35% 以上,任何人都可以简单地为以太币铸造 RAI 并“忘记”他们的 CDP - 只需出售 RAI,用它购买更多以太币并获得套利利润。出于这个原因,RAI 的交易价格不可能明显高于赎回价格的 35%。

- 没有像这样的严格下限 - 但我们可以做一个思考实验:假设 RAI 的交易价格始终低于赎回价格 10%。请注意,这将导致每年大约 240% 的巨大赎回率(从长远来看,当积分项有足够的时间积累时)。CDP 持有者必须考虑此赎回率 - 最终,当他们的清算率(使用赎回价格计算)达到 135% 时,他们将被清算。因此,他们有强烈的动机在此之前购买 RAI。

- 同样,我们可以发现,如果 RAI 的交易价格高于赎回价格 10%,则负利率将达到像 -70% 这样疯狂的水平(同样从长远来看,当积分项有足够的时间积累时),这意味着 RAI 持有者有非常强烈的动机在此之前退出。如果他们不这样做,最终将有大量新铸造的 RAI 以较低的赎回价格从新的 CDP 中获得。

总而言之,这些力量意味着虽然市场价格可能偏离,但它不能偏离赎回价格太远和太长时间。

跟踪另一种货币如何改变 RAI?

一个有趣的问题是:如果 RAI 没有设置为跟踪美元,而是设置为跟踪欧元、人民币,或者以太币价格的 6 个月移动平均线,RAI 会有什么不同?

首先,我们将做一个思考实验(Vitalik 提出的一个实验):如果 RAI 设置为跟踪美元 + 20%(一种带有 20% 利率的美元)怎么办?我们称这种资产为 RAI-PONZI。

显然,持有这种资产似乎真的很有吸引力,而以这种资产持有债务则不然。RAI-PONZI 的价格将持续上涨,因为买家想要高利率,而很少有人愿意以 RAI-PONZI 提取 CDP。

随着 RAI-PONZI 上涨到赎回价格之上,赎回率将变得越来越负。它将达到 -20%,这使得 RAI-PONZI 等同于美元。从那里开始,它可能会走得更远:目前 RAI 的赎回率约为 -10%,因此我预计 RAI-PONZI 在当前市场条件下将稳定在 -30%。在那时,它变得等同于当前的 RAI,因此假设市场参与者的风险承受能力相同,市场参与者以这种方式行事是有道理的。

这实际上只不过是在 +20% 的赎回率和等效的价格偏移中创建“偏移”。

我们可以从中了解到什么?一种货币的长期预期收益或损失不会影响 RAI 的行为方式。如果 RAI 与土耳其里拉Hook,土耳其里拉似乎每年损失约 25% 的价值与美元相比,它的长期行为可能不会有太大的不同。我们称这种资产为 RAI-TRY。

RAI-TRY 的不同之处在于短期和意外冲击。如果里拉由于黑天鹅事件突然下跌 20%,那么 RAI-TRY 也会这样做。突然增加也是如此。

因此,用于 RAI 预言机的确切货币可能并不重要。很可能大多数主要货币(如欧元或英镑)将产生非常相似的资产,除非它在市场冲击下会略有不同的反应。这是因为对不同表现的任何期望都将被市场参与者纠正(因此,如果他们预计英镑与美元相比每年将损失 1%,他们将通过选择不同的赎回率来纠正它)。

为什么我认为 RAI 如此酷的实验?

有很多尝试来解决去中心化稳定币问题。MakerDAO 和 DAI 可能是第一个解决难题主要部分的方案 - 如何阻止它在信心危机中跌至零。但是,事实证明他们仍然错过了一个部分,即如何阻止它上涨。

最后,RAI 来了,并以一种略微意外的方式添加了这缺失的部分 - 尽管许多人一直期待具有负利率的 DAI,但通过赎回率调整来做这件事要优雅得多。同时,它使我们能够学到很多东西:

首先,稳定币的重点不是与美元Hook。它是提供一种低波动性的资产。RAI 确实解决了这个任务,并且比底层抵押品以太币的波动性低得多。

因此,RAI 就像一种新货币,这凸显了一个事实,即只要它合理地稳定,用于预言机的哪种法定货币实际上并不重要。事实上,你可以在系统工作时更改参考资产,而不会出现太多问题。

其次,当前的市场结构决定,如果用户想要一种去中心化稳定币,他们必须以 RAI 缓慢下降的价格(相对于美元)的形式支付“稳定价格”。这是因为对稳定币的需求很大,而对以太币等去中心化资产的杠杆需求有限。虽然目前感觉这可能是一个永恒的真理,但并非必须如此。在牛市中,由于对杠杆的需求增加,这种平衡可能会再次倾向于稳定币。但是,在此之前,我们很可能必须看到 MakerDAO 摆脱所有托管稳定币的风险敞口(为了使其资金费率脱离零),这目前看来还有很长的路要走

- 原文链接: dankradfeist.de/ethereum...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~