$CARDS 看涨案例

- pineanalytics

- 发布于 2025-12-19 08:17

- 阅读 1068

Collector’s Crypt是一个代币化的收藏品协议,采用gacha抽卡模式,由评级保管的实物资产支持。该协议自2025年8月推出gacha以来迅速扩展,每周产生1300万至1600万美元的收入,年初至今总收入超过2.1亿美元,大部分利润来自卡片回购的差价,协议的金库约为810万美元,主要由产生收益的流动性好的宝可梦卡片组成。

执行摘要

Collector’s Crypt 是一个代币化的收藏品协议,围绕一个 gacha 风格的开包系统构建,该系统由经过评级、存储在保险库中的实物资产支持。自从 2025 年 8 月下旬推出 gacha 以来,该协议迅速扩展,每周产生 1300 万到 1600 万美元的总交易额,年初至今超过 2.1 亿美元。这种活动转化为 1900 万到 2800 万美元的年化自由现金流,主要由卡片回购的差价驱动,赎回费用提供了一个较小但机械上可靠的二级来源。该模型具有资本效率,大多数卡片在 24 小时内循环回到协议中,从而可以快速实现利润并重新投资到额外的库存中。因此,Collector’s Crypt 已经作为一个产生现金的业务运作,而不是一个投机性的网络。

除了这些现金流之外,该协议还维持着一个 约 810 万美元的国库,主要由具有生产力的、流动性好的宝可梦卡片库存组成,这些库存直接支撑着收入的产生,并提供了有形的资产负债表支持。虽然活动仍然集中在高级用户身上,并且 gacha 占据了大部分现金流,但早期扩展到体育卡片、合作伙伴关系和法币引入表明了随着时间的推移进行多样化的可能性。使用更适合游戏或赌博相关业务的估值框架(6-12 倍自由现金流),Collector’s Crypt 以其目前约 8000 万美元的完全稀释估值来看,被严重低估。未来的关键变量不是收入的产生——已经证明——而是跨市场条件下交易量的持久性、用户集中度的演变以及扩展到其核心宝可梦 gacha 领域之外的成功。

协议现金流

Gacha

什么是 Gacha?

Gacha 指的是 Collector Crypt 的旗舰功能:一个游戏化的开包系统,用户购买包含随机代币化宝可梦卡片的数字“盒子”(由存储在保险库中的实物评级卡支持)。受到游戏中传统 gacha 机制的启发,它结合了怀旧、投机和类似赌博的兴奋感,允许用户“抽取”具有不同稀有度的卡片。然后,用户可以在平台上交易、存储或卖回卡片,从而创建一个闭环经济。

对现金流的贡献

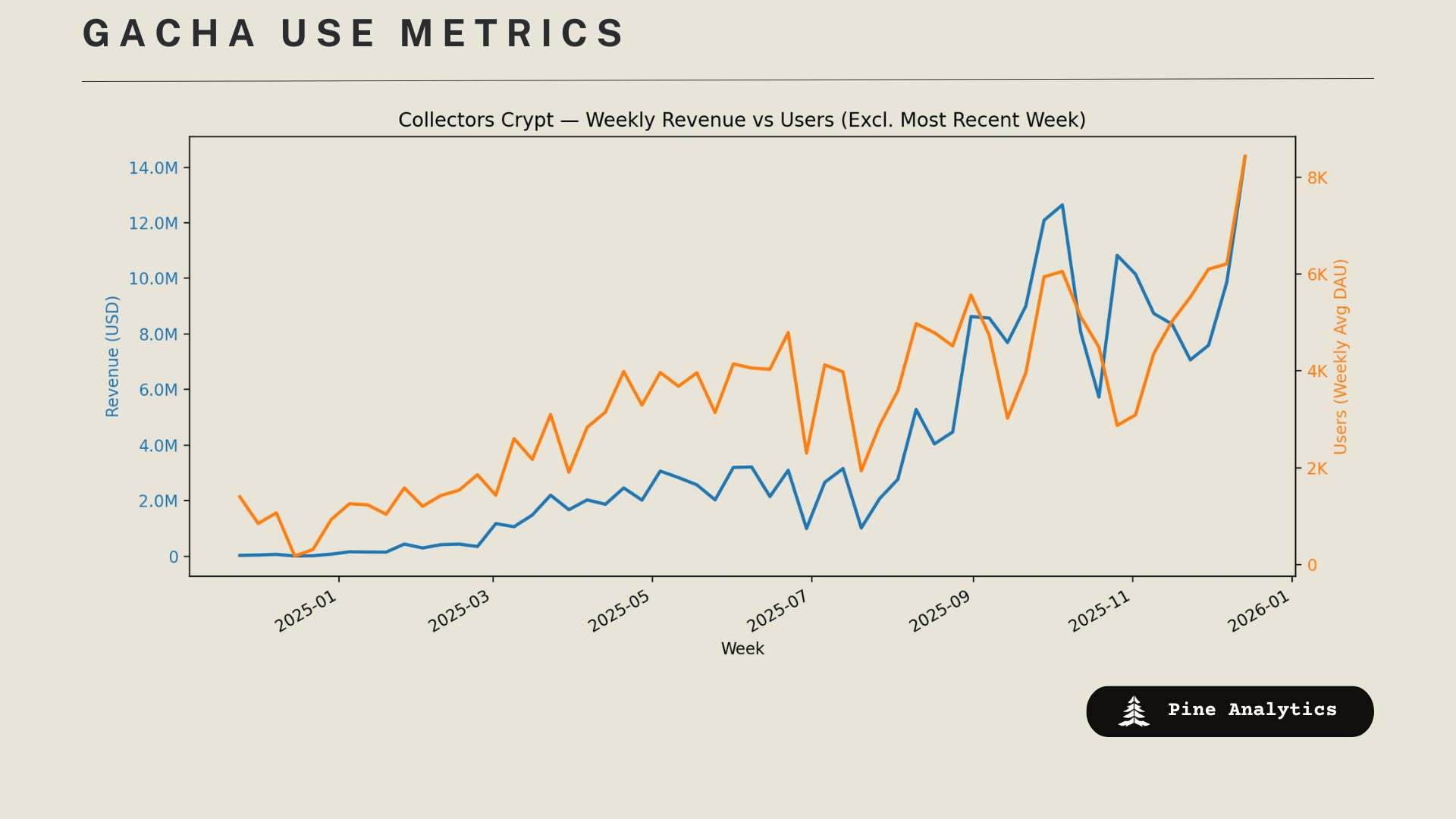

Gacha 是 Collector Crypt 的主要收入驱动因素,占平台活动和现金流的 90-99%。它通过货币化用户在卡片回购和市场费用上的支出来将项目转变为高利润、经常性收益机器。截至 2025 年 12 月中旬,超过 8,000 个独立钱包正在积极参与,每周产生约 1300 万至 1600 万美元的总交易额——高于早期的峰值,并且自 2025 年 8 月下旬推出以来没有显示出放缓的迹象。这推动了年初至今的 gacha 总交易额超过 2.1 亿美元,根据本季度的数据(扣除成本),年化收入从滞后的 1900 万美元到 2800 万美元不等。用户活动在钱包数量和交易量方面都在持续增长,从 2025 年 1 月到 8 月,每月 gacha 支出增长了 4.9 倍(从 1040 万美元到约 6100 万美元),并且持续到第四季度,没有减速。

利润机制

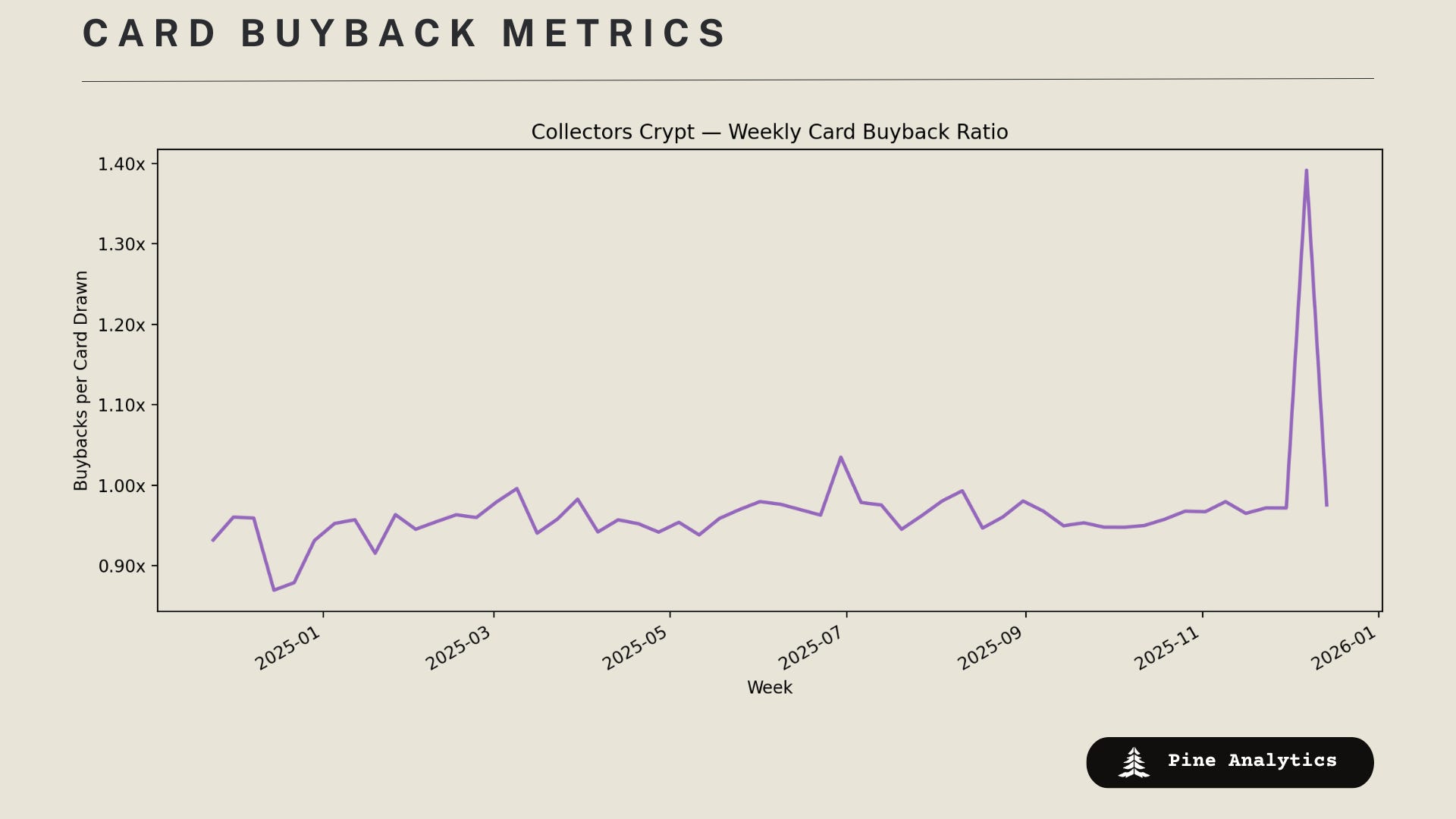

超过 95% 的 gacha 开启的卡片在 24 小时内(通过快速模式或手动)卖回给 Collector Crypt,通常以低于市场价格 10-15% 的价格出售,具体取决于盒子类型。这种回购循环允许团队立即从差价中获得利润。盒子的设计具有约 4-5% 的票面价值预期价值(EV),这意味着用户平均获得略高于公平赔率,从而鼓励参与。当卡片被回购时,协议的净收益为每个周期 5-10% 的 EV 正值,通过重复循环进行复合。总的净利润率徘徊在总销售额的 10% 左右,来自差价的利润流回 $CARDS 国库,用于代币回购和生态系统支持。

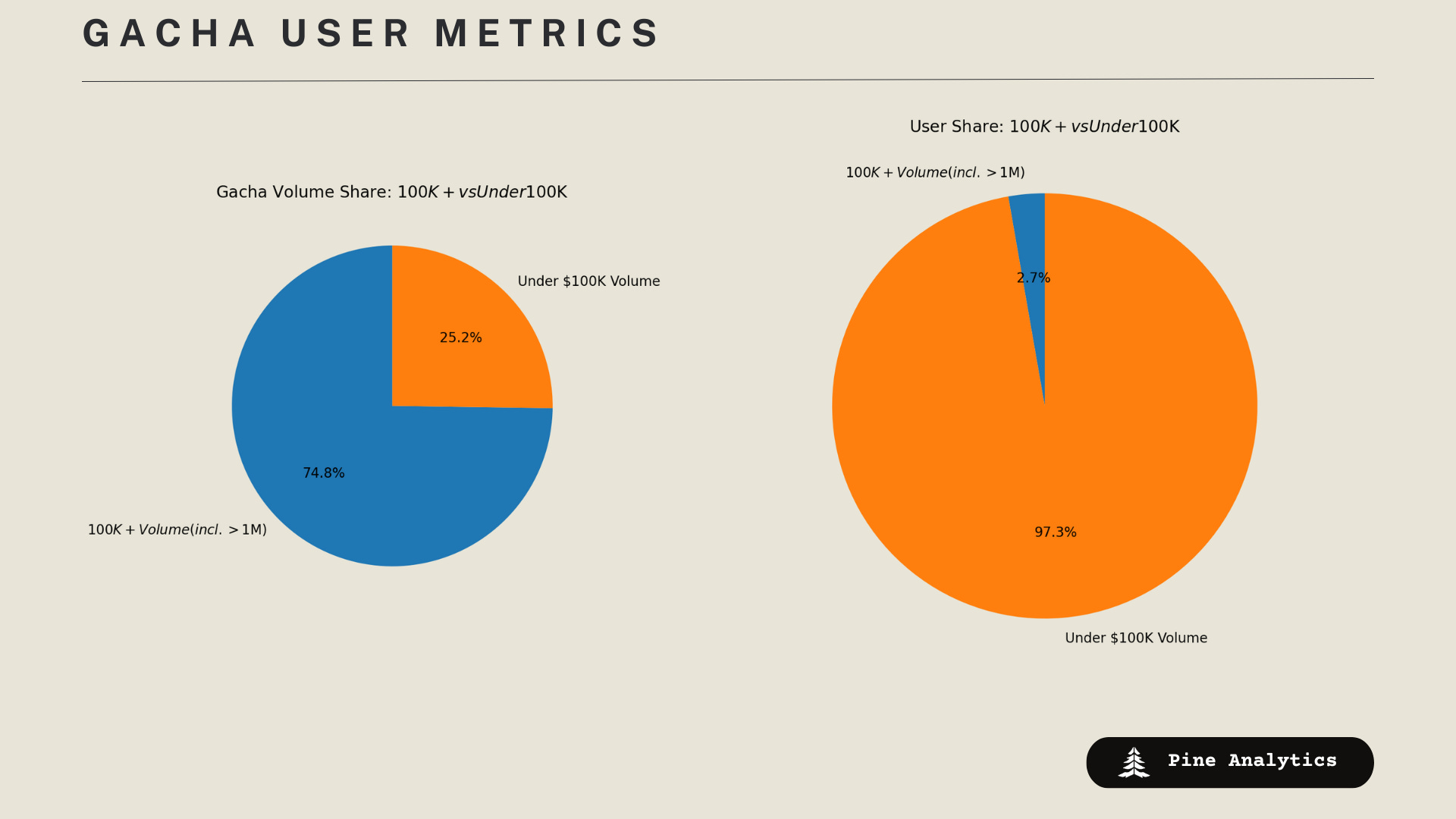

用户集中度

Gacha 的使用高度集中在高级用户中,这表明鲸鱼用户的保留率很高,但也可能容易受到关键参与者流失的影响:

-

前 35 个钱包占总交易量的约 35%。

-

前 350 个左右的钱包驱动了约 75% 的活动。

这种集中度强调了 gacha 对高风险收藏家和 degens 的吸引力,但多样化的努力(例如,新的盒子类型或集成)可以扩大基础,以实现更可持续的增长。

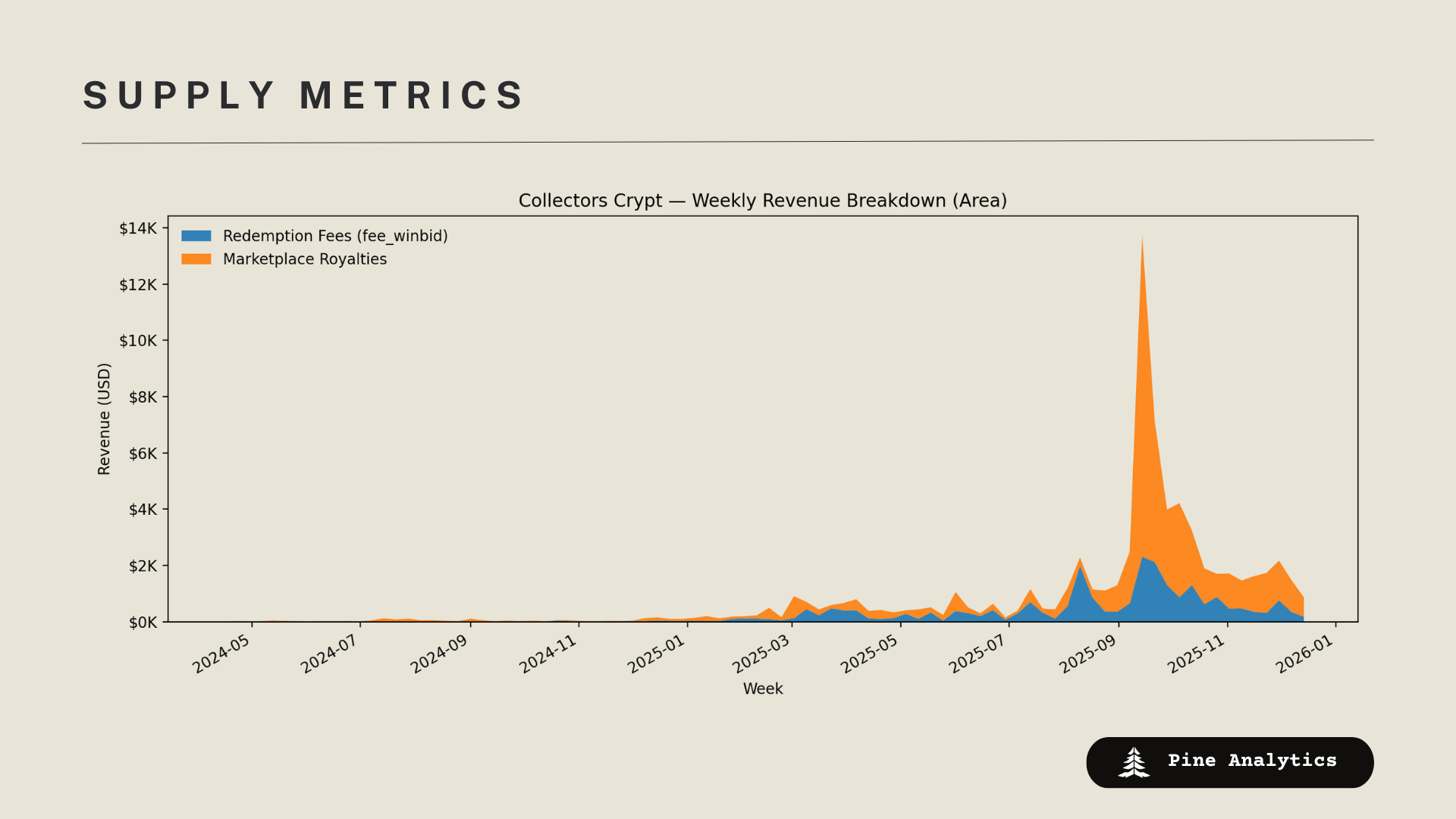

赎回费

当用户将其 NFT 兑换为基础实物收藏品时,协议会收取 3% 的赎回费。此费用目前每个季度产生约 25 万美元的收入。

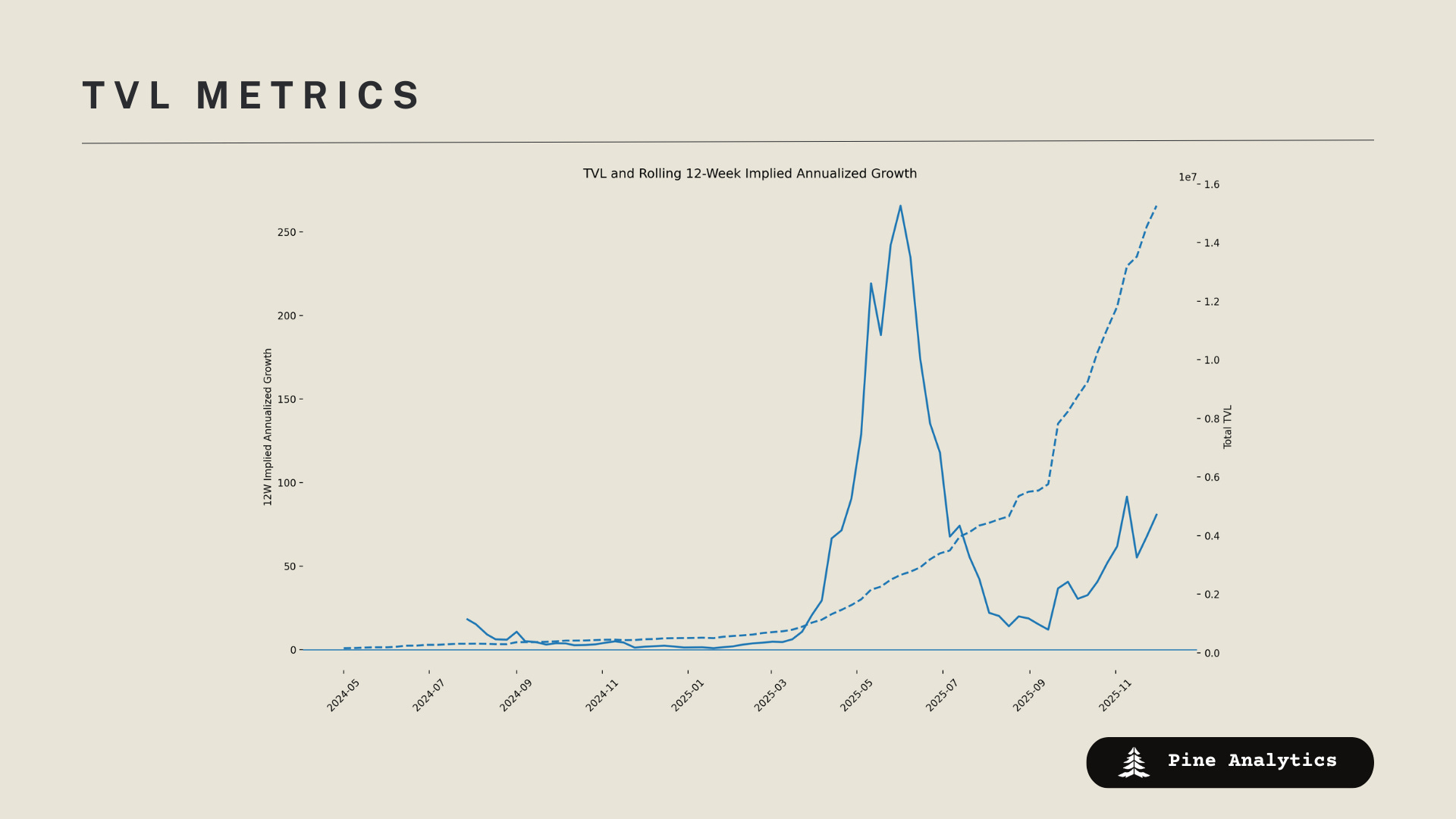

分析历史赎回行为表明,总体而言,这 3% 的费用转化为 大约 8-10% 的链上卡片总 TVL 的隐含年回报率。重要的是,此收入不是由投机或激励驱动的,而是由 实际的实物赎回驱动的,这使其成为该协议最可靠的现金流来源之一。

目前,链上代币化的卡片价值略高于 1500 万美元,该基础以大约 50% 的同比增长率增长。随着 TVL 的扩展,赎回费用呈线性增长,而没有额外的运营复杂性,从而提供了一个 高利润、基于期限的收入流,该收入流随着协议采用而复合增长。

协议现金流:二级费用

链上铸造的 NFT 带有 5% 的版税费用,当它们在 NFT 市场上买卖时会收取该费用。此外,Collectors Crypt 提供了一种工具,可帮助用户通过 eBay 竞标卡片,协议对成功的竞标收取 1% 的费用。

这两种二级市场收入来源都在增长,但目前 绝对而言微不足道,加起来每周产生约 2000 美元。目前,它们占 未来收入的不到 0.5%,需要有意义地扩大规模才能成为协议整体现金流的重要贡献者。

协议资产负债表

概述

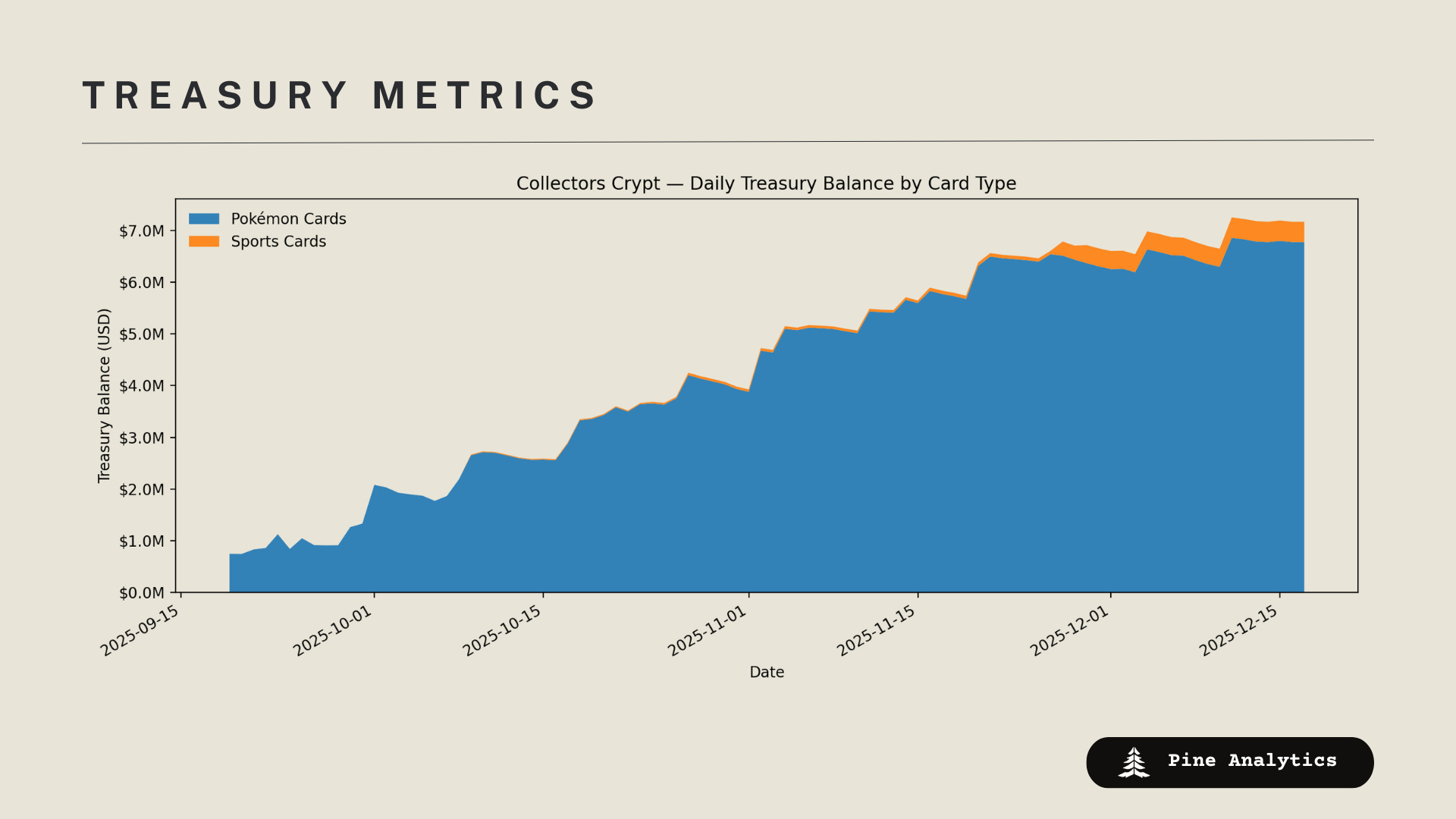

Collector’s Crypt 的协议资产负债表概述了平台持有的资产,主要包括代币化为 NFT 的实物收藏品(用于 gacha 库存)和流动数字资产。这些持有物提供运营流动性,支持诸如开包之类的创收活动,并为生态系统开发提供缓冲,例如代币回购或扩展到新的收藏品类别。截至 2025 年 12 月中旬,总国库约为 810 万美元,反映了收入再投资和战略收购推动的强劲增长。这比 2025 年第三季度末的 320 万美元大幅增加,突显了该项目在持续用户采用和现金流产生的情况下加速的财务健康状况。

资产构成

国库在实物支持的库存和加密货币持有量之间实现了多元化,由于宝可梦 TCG 资产在 gacha 系统中的市场主导地位和流动性,因此非常重视它们。卡片库存价值约为 700 万美元,约占总额的 86%,于 2025 年 9 月至 12 月期间为 gacha 运营而收购。其中约 30 万美元分配给体育卡(例如,用于多元化的棒球、篮球收藏品),其余部分(约 670 万美元)由宝可梦卡片组成。这些是 Solana 上代币化的、经过评级、存储在保险库中的实物资产,可确保防欺诈交易和真实世界的可赎回性。库存增长支持高交易量的开包,而没有供应限制。

此外,该协议持有 110 万美元(约占国库的 14%)的 CRT,这是一种产生收益的稳定币代币(可能指的是类似 Curve 的或 Solana 原生的借贷协议代币,例如 crvUSD 或类似代币),通过借贷收益提供被动收入。这增加了稳定性,并通过利息的增加产生了额外的 FCF。流动储备包括 6 万美元(不到 1%)的 SOL,即 Solana 原生代币,用于运营费用,例如 gas 费、集成或快速部署——截至 2025 年 12 月,按当前市场价格约为每 SOL 130 美元估值。总的来说,这种构成强调了真实世界资产 (RWA) 的支持,超过 85% 的资产与有形收藏品相关。

增长和战略意义

从 2025 年 9 月到 12 月,该协议积极地将其卡片库存增加了 700 万美元,与 gacha 需求的激增相一致(例如,每周交易量为 1300 万至 1600 万美元)。这种再投资策略将收入转化为运营资产,从而创造了流动性和用户保留的良性循环。国库从第三季度的 320 万美元扩张反映了第四季度约 490 万美元的净流入,这得益于 gacha 和赎回费的 5-9% 的利润率。如果增长以 50% 的同比增长率持续(与 TVL 趋势相匹配),到 2026 年年中,国库可能会超过 1200 万至 1500 万美元。

值得注意的协议事件/趋势

信用卡集成

2025 年 7 月,Collector’s Crypt 推出了法币入口,使用户可以直接使用信用卡购买 gacha 包,从而将传统支付方式与加密原生体验联系起来。到 9 月,此功能每周驱动了约 50,000 美元的开包交易量,吸引了收藏品领域中的非加密货币用户。但是,从那时起,活动一直停滞不前,在整个第四季度都保持在相似的水平。监控该指标将是评估该平台是否可以扩展到其核心加密货币受众之外,从而有可能在主流宝可梦和 TCG 爱好者中解锁更广泛采用的关键。这种集成降低了进入门槛,但是,要实现持续增长,可能需要进行营销推广或 UI 改进,以将法币用户转化为长期参与者。

Moonbirds 合作

2025 年 9 月的第一周(特别是 9 月 11 日至 12 日左右),Collector’s Crypt 与著名的 NFT 项目 Moonbirds 合作,推出了他们的首个实物收藏品系列。用户可以以 25 美元的价格购买单件商品,或以 300 美元的价格购买 12 件商品的捆绑包,Collector’s Crypt 是此次投放的独家平台。此次合作为该协议带来了 180 万美元的收入,标志着 Moonbirds 迄今为止收入最高的 RWA 首次销售,并突出了数字 IP 和代币化实物资产之间的协同作用。虽然这仍然是该项目迄今为止唯一的主要合作伙伴关系,但它展示了合作作为未来一项利润丰厚的收入来源的潜力——尤其是在 Web3 社区与现实世界收藏品融合方面。如果与其他备受瞩目的 NFT 或品牌复制,未来的合作可以加速增长。

体育包发布

2025 年 11 月底(11 月 29 日推出),Collector’s Crypt 通过引入体育卡包,将其 gacha 产品扩展到宝可梦以外,其中包括棒球和篮球卡等经过评级的代币化收藏品。自推出以来,这些卡包产生了近 100 万美元的交易量,显示出在多元化平台库存方面的早期吸引力。但是,这仍然被占主导地位的宝可梦 gacha 相形见绌,后者继续驱动着大部分活动(例如,每周高达 1300 万至 1600 万美元)。跟踪体育包的采用情况以及未来潜在的扩展(例如,扩展到其他 TCG 或纪念品)对于评估该协议吸引新客户群和扩大现金流的能力至关重要。此举降低了对单一领域的依赖,减轻了宝可梦市场波动的风险,并将 Collector’s Crypt 定位为收藏品爱好者更广泛的 RWA 中心。

$CARDS 的估值考虑因素

与大多数加密协议相比,Collector’s Crypt 的估值可以更清晰地进行,因为它已经作为一家 产生现金的业务 而运营,而不是一个投机性的网络。

截至 2025 年 12 月中旬,该协议产生 1900 万至 2800 万美元的年化自由现金流,几乎完全由 gacha 活动驱动,赎回费用提供了一个较小但高度可靠的二级来源。这些现金流已完全实现,具有资本效率,并且主要直接再投资于生产性库存。

重要的是,这种自由现金流与 约 810 万美元的国库 并存,其中大部分由经过评级、存储在保险库中的宝可梦卡片组成,这些卡片直接为收入引擎提供动力。此库存不是闲置的资产负债表资本;它是该协议的核心运营资产,并为估值提供了有形的底线。

从经济角度来看,Collector’s Crypt 比典型的 DeFi 或 NFT 协议更像是一家 具有库存支持赔率的数字赌场。在游戏和赌博市场中具有相似特征的企业往往以 6-12 倍的自由现金流 进行交易,具体取决于持久性和集中度风险。

应用该框架意味着:

-

低级情况: 约 1.2 亿美元的估值

-

基本情况: 约 2.1 亿至 2.25 亿美元的估值

-

高级情况: 约 3.4 亿美元的估值

在撰写本文时,该协议的交易价格约为 8000 万美元的完全稀释估值,这使其 远低于 上述最保守的基于现金流的估值范围。以这种方式构建,$CARDS 的定价似乎是作为一种短命的 NFT 或 gacha 概念,而不是作为一家持久的、能够产生现金的业务。

只要核心指标保持不变——gacha 交易量在市场下跌期间的持续性、用户集中度的逐步稀释 以及 有节制地扩展到相邻的垂直领域,例如体育卡、合作伙伴关系和法币引入——当前的估值意味着对于一项已经盈利并再投资于自身增长引擎的协议而言,存在有利的风险回报。

来源

blockworksresearch.com

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~