MineralFi:从技术视角解读通缩型 Tokenomics

- 链语先知

- 发布于 2025-09-04 10:51

- 阅读 1213

在不断演进的加密货币生态中,tokenomics已不再是简单的代币分发表,而是决定项目能否长期存活与增值的核心架构。通缩型代币(deflationarytokens)因其通过供给减少创造稀缺性的能力,被越来越多项目采用。本文从技术与机制角度系统剖析通缩型tokenomics的实现方式、优劣、

在不断演进的加密货币生态中,tokenomics 已不再是简单的代币分发表,而是决定项目能否长期存活与增值的核心架构。通缩型代币(deflationary tokens)因其通过供给减少创造稀缺性的能力,被越来越多项目采用。本文从技术与机制角度系统剖析通缩型 tokenomics 的实现方式、优劣、工程实现要点,并以 MineralFi(MIFI) 作为案例,说明一个“真实资产 + 通缩机制”设计如何落地与需要注意的风险点。

<!--StartFragment-->

1. 通缩机制的基本实现路径 通缩并不是单一手段,而是由若干可编程机制协同产生持续的供应下降压力,常见实现方式包括: 回购并销毁(Buyback & Burn)

项目方或协议用收益(手续费、矿山收入、平台利润等)在二级市场回购代币,然后发到不可用地址(burn address)销毁。

技术点:回购交易需要链上可验证,销毁地址应为不可控的黑洞地址(例如 0x000...dead),并在合约/交易链上留痕。

交易费销毁(Fee Burn)

每次用户在协议内发生交易时,按比例扣除一部分代币并自动销毁(可由智能合约直接实现)。

技术点:需在合约层面嵌入费率逻辑,注意 gas 优化和对用户 UX 的提示。

质押/赎回销毁(Staking Burn / Exit Burn)

用户质押或领取收益/赎回时,触发一定比例销毁,或作为赎回成本的一部分。

技术点:合约需严谨处理边界条件,防止套利或重入攻击。

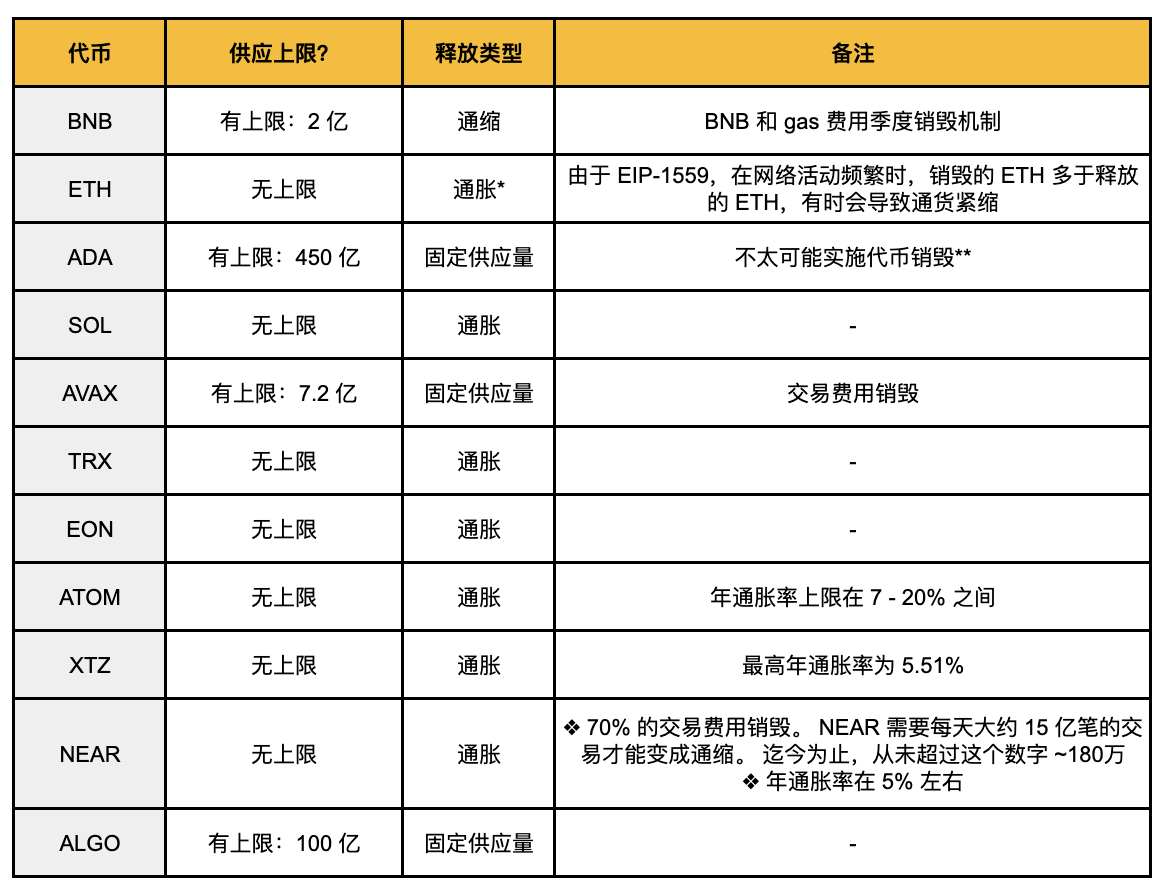

发行上限与产出衰减(Fixed Supply / Emission Schedule)

固定最大供应或通过减发(类似比特币减半)控制新增发行。

技术点:代币合约和治理要保证不可被随意增发,最好通过 timelock + 多签约束变更权限。

上述机制可以单独使用,也可组合形成复合通缩模型,达到“短期刺激 + 长期稀缺”双重效果。

2. 通缩机制在链上实现需要注意的工程与治理要点 链上可验证性:所有回购/销毁、手续费扣除、质押赎回等应该在链上可审计(交易 TX 有明确标签或事件日志),提升信任。

权限与多签(Multisig):资金池、回购资金、销毁触发器等需要多签或 DAO 授权,避免单点操控与道德风险。

外部审计:智能合约与经济模型需经过第三方安全与财务审计,尤其是涉及资金回购逻辑。

透明的回购资金来源:说明回购蜜源(手续费、矿产收益、AI Vault 收益等),并在合约/白皮书中明确。

动态与可调机制:在不可随意改动供给的前提下,设计合理的参数治理(如可由 DAO 在限定范围内调整销毁率),以应对市场波动。

流动性与深度保护:通缩会提高单价压力,但如果流动性不足,会放大波动与滑点风险。需配合做市机制与流动性激励(LP 奖励、锁仓激励等)。

3. 通缩机制带来的经济与市场影响 供给减少 → 稀缺性上升:若需求稳定或增长,单位代币价值有被动上升压力。

行为激励的双刃剑:高销毁预期鼓励持有(HODL),但过度持有会抑制流通使用,影响协议的实用性与经济循环。

与网络活动耦合:像交易费销毁的通缩压力依赖于链上交易量,若活动下滑,通缩效果会弱化。

长期可持续性考验:回购需要稳定的收入来源(如矿山利润、协议手续费),否则回购策略不可持续,会削弱承诺可信度。

4. 案例:MineralFi(MIFI)的通缩设计 <!--StartFragment-->

据项目资料,MineralFi 将真实矿产(金矿)作为 RWA 支撑,并在其 tokenomics 中实现多条通缩路径,关键点包括: 总供应与通缩目标

初始总量:7 亿 MIFI(据项目资料)

通缩目标:逐步销毁至 7000 万枚(约减少 90% 供应)

技术含义:这种大幅度的供应压缩需要长期、可持续且透明的资金回流机制支持。

多重通缩触发器

矿山利润回购销毁:项目承诺将矿产收益的 20% 专项用于市场回购并销毁 MIFI。

技术点:需要链上或链下证明矿山收益流向回购池的路径(审计 / 财务报表 / on-chain settlement)。

交易手续费销毁:生态内交易/服务产生的手续费有部分进入销毁池。

技术点:务必在智能合约或结算合约中实现自动扣除并触发 Burn event。

质押赎回触发销毁:在质押/赎回流程里设计销毁比例,用以缩减流通量同时降低短期赎回压力。

AI Vault 收益销毁:平台 AI 驱动的收益池将提取一部分收益用于回购销毁,形成收益→回购→销毁的闭环。

治理与透明度

建议实现:回购合约与销毁合约事件公开、每次回购交易打上标签并上报月度回购报告;回购资金的链下来源(矿山收益)需由第三方审计并在链上或官网披露相应证明文件。

与 RWA 支撑的协同

金矿等实物资产提供现金流支持回购(理论上提高回购可持续性),同时矿产作为硬资产降低了市场对“纯炒作型通缩模型”的质疑。

技术实现上,要把链上代币经济(smart contracts)与链下收益(矿业财务)通过可验证的桥接机制(例如 merkle proofs、审计凭证、oracle 上链)连接起来,避免“链上承诺 vs 链下现实”断裂。

5. 风险、挑战与工程性缓解建议 风险点:回购资金不可持续 → 承诺失信风险; 流动性枯竭 → 价格剧烈波动与退出困难; 巨鲸集中 → 市场被操纵; 使用率下降 → 代币成为“囤积资产”而非协议燃料; 法规与合规风险(尤其是与实物资产和跨境资金流相关)。

缓解策略: 分阶段销毁计划:预先设计多阶段销毁里程碑并公开时间表,避免一次性大幅减供引发流动性 shock。

回购基金隔离与多签管理:建立独立 treasury,采用多签 + 定期审计导出回购证明。

流动性激励:设置 LP 奖励、锁仓奖励、阶梯质押收益,保证市场深度。

透明度与可审计性:每次回购 & 销毁需链上证明并由第三方定期审计同时发布报告。

结合通胀机制做中和:对某些场景(比如激励开发/生态补贴)保留少量通胀发行,形成适度“可用性-稀缺性”平衡。 <!--StartFragment-->

6. 对投资者与工程团队的建议 对于投资者,关注三点 (1)通缩承诺是否链上可验证; (2)回购资金来源是否明确且可持续; (3)流动性是否充足、代币分布是否集中。 对工程/产品团队:把“承诺可执行性”作为优先级:把回购与销毁逻辑写入合约(并审计)、把链下收益上链证明并定期披露、构建多签治理与 timelock 机制以增强可信度。

结论 通缩型 tokenomics 是一个强有力的工具,能够为代币持有者创造稀缺性和长期价值。但其成功落地既依赖于稳健的经济设计,也依赖于工程实现、链上可验证性与链下收益的真实可靠。例如 MineralFi 通过将金矿等 RWA 与多重通缩路径结合,提供了一种“真实资产 + 系统化通缩”的解决思路——但其长期效果要取决于回购资金的可持续性、治理透明度以及流动性/使用场景的维护。任何对通缩代币感兴趣的参与者,都应以工程与财务双重视角做尽职调查,而非仅凭稀缺性的表象作决定。

- 原创

- 学分: 0

- 分类: 分析/报告

- 标签: