ISKRA 2.0关于Web3游戏普及的宣言

- 4pillars

- 发布于 2024-06-07 19:50

- 阅读 1115

本文探讨了游戏平台在游戏行业发展中的作用,以及Web3游戏平台如何通过降低准入门槛和优化生态系统来推动主流采用。Iskra平台通过与Base和LayerZero合作,提出了“全链游戏中心”的愿景,旨在成为Web3游戏普及的领先平台。文章分析了Iskra 2.0的战略方向,包括迁移到Base链、构建全链游戏中心以及引入ActFi激励系统。

关键要点

-

现有的游戏平台在游戏的普及中发挥了至关重要的作用,不断发展以优化每个类别的独特体验,并平衡不同游戏的需求和供应。

-

同样,Web3 游戏平台在 Web3 游戏普及过程中将发挥关键作用,人们对其拓展现有游戏产业的视野抱有很高的期望。

-

然而,目前大多数 Web3 游戏(或平台)仍未能降低高准入门槛并瞄准合适的生态系统,因此难以启动主流采用的良性循环。

-

基于这种认识,Iskra 宣布与 Base 和 LayerZero 建立合作伙伴关系,并推出了名为“Omni-Chain Gaming Hub”的新愿景,旨在成为 Web3 游戏主流采用的领先平台。

1. 简介

“做任何事,但要让它产生快乐” —— 沃尔特·惠特曼

当我们向某人描述某种特定的体验时,我们经常会谈论它“有多么有趣”。 通过这种方式,乐趣为我们的许多日常活动提供了强大的动力。

特别是,数字技术和硬件的进步极大地拓宽了乐趣的维度,并积极鼓励人们寻求新的娱乐形式。 随着获得新颖互动和体验的机会增加,人们开始接受将追求乐趣作为日常生活的一部分,而许多人对乐趣的这种纯粹而强烈的渴望导致了游戏产业的快速增长——“玩乐”这个古老的概念,最初纯粹是为了短期的快乐,但由于技术的进步,最终演变成了独立的“游戏产业”。

当我们观察到游戏如何自然地与游戏机、PC、移动设备和云等新兴技术相结合,改变我们的生活并扩大产业规模时,我们不禁想象未来的IT进步也将如何融入游戏产业。 在同样的背景下,考虑 Web3 游戏如何利用区块链的独特功能,使其与传统游戏区分开来,并进一步扩展游戏产业的领域,也十分有趣。

在本文中,我们将简要讨论推动游戏产业成功的各种游戏平台类别的历史,以及 Web3 游戏市场的当前采用情况。 此外,我们还将探讨 Iskra 新宣言所代表的方法,该平台一直在采取多项举措来推广 Web3 游戏,尤其是在各种 Web3 游戏平台中。

2. 游戏产业走向新垂直领域的旅程

2.1 游戏的持续生产和消费

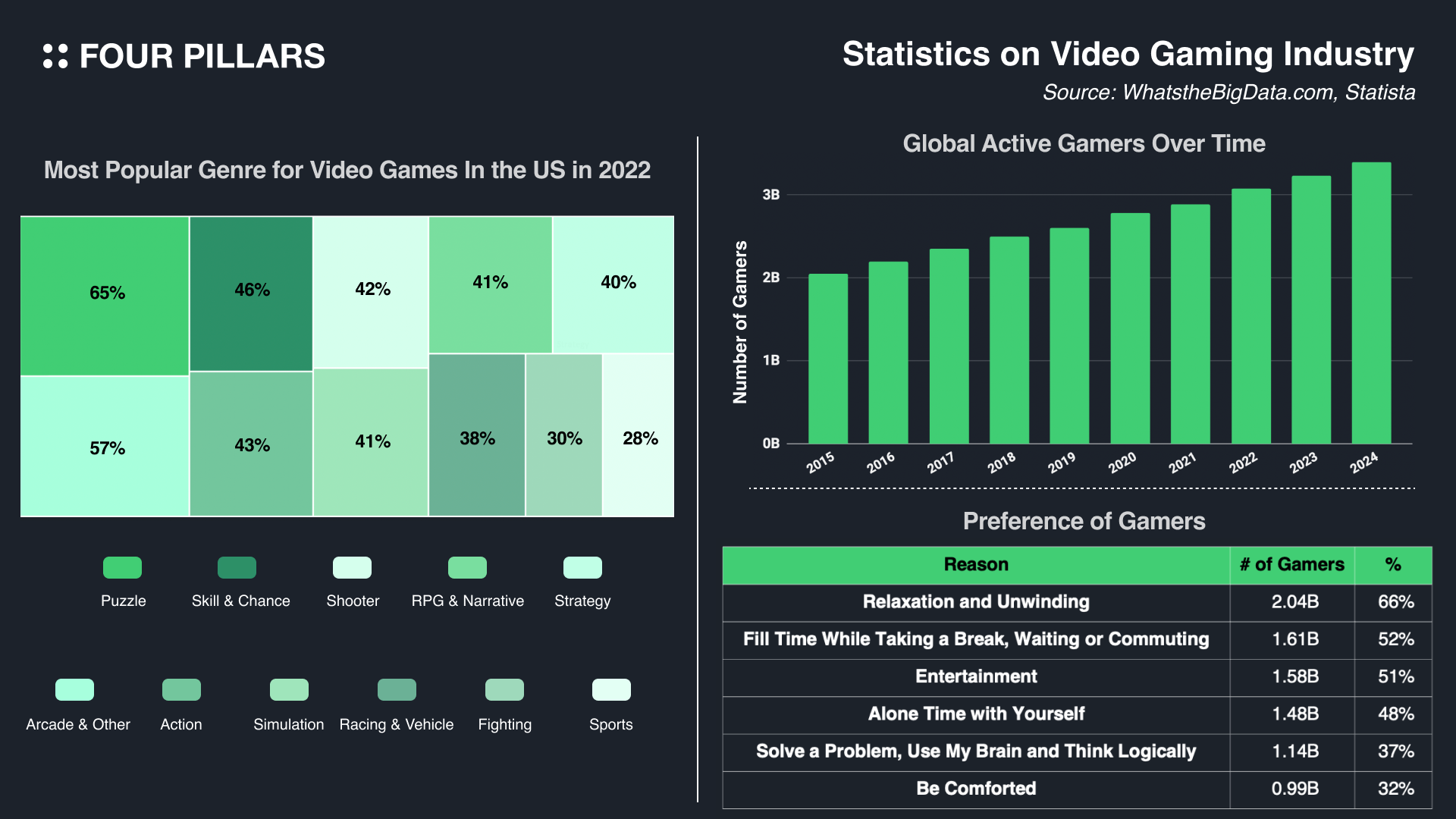

根据统计数据,据估计,到 2024 年,全球将有超过 30 亿游戏玩家,他们都因各自的原因而享受着各种类型的游戏。 然而,在这些众多的游戏玩家中,很少有人会一直沉迷于单一的游戏。很少有人会一直沉迷于单一的游戏。

每年,无数不同的游戏出于各种原因而不断地发布和消费,这些原因来自消费者(即游戏玩家)和游戏开发商的角度。 首先,对于游戏玩家来说,他们在每个游戏中体验到的乐趣的类型和深度都不同。 因此,如果一个游戏玩家不断地玩一个游戏,但由于缺乏持续的改进而导致游戏的边际效用递减,他们自然会开始探索和玩其他的游戏。 相反,对于游戏开发商而言,他们可以改进的游戏玩法相对于对单个游戏的投入而言是有限的,因此,发布多个新游戏通常比不断完善一个游戏能产生更高的收入。 换句话说,游戏玩家和开发商都认为,在某些时候通过新游戏来最大化他们的效用或利润是合理的。

随着新游戏的需求和供应的循环像这样重复,开发商需要更有效的渠道来分发各种游戏,而游戏玩家则寻求策划,以帮助他们发现能够保证一定程度乐趣的新游戏。

2.2 多样化的平台带来多样化的体验

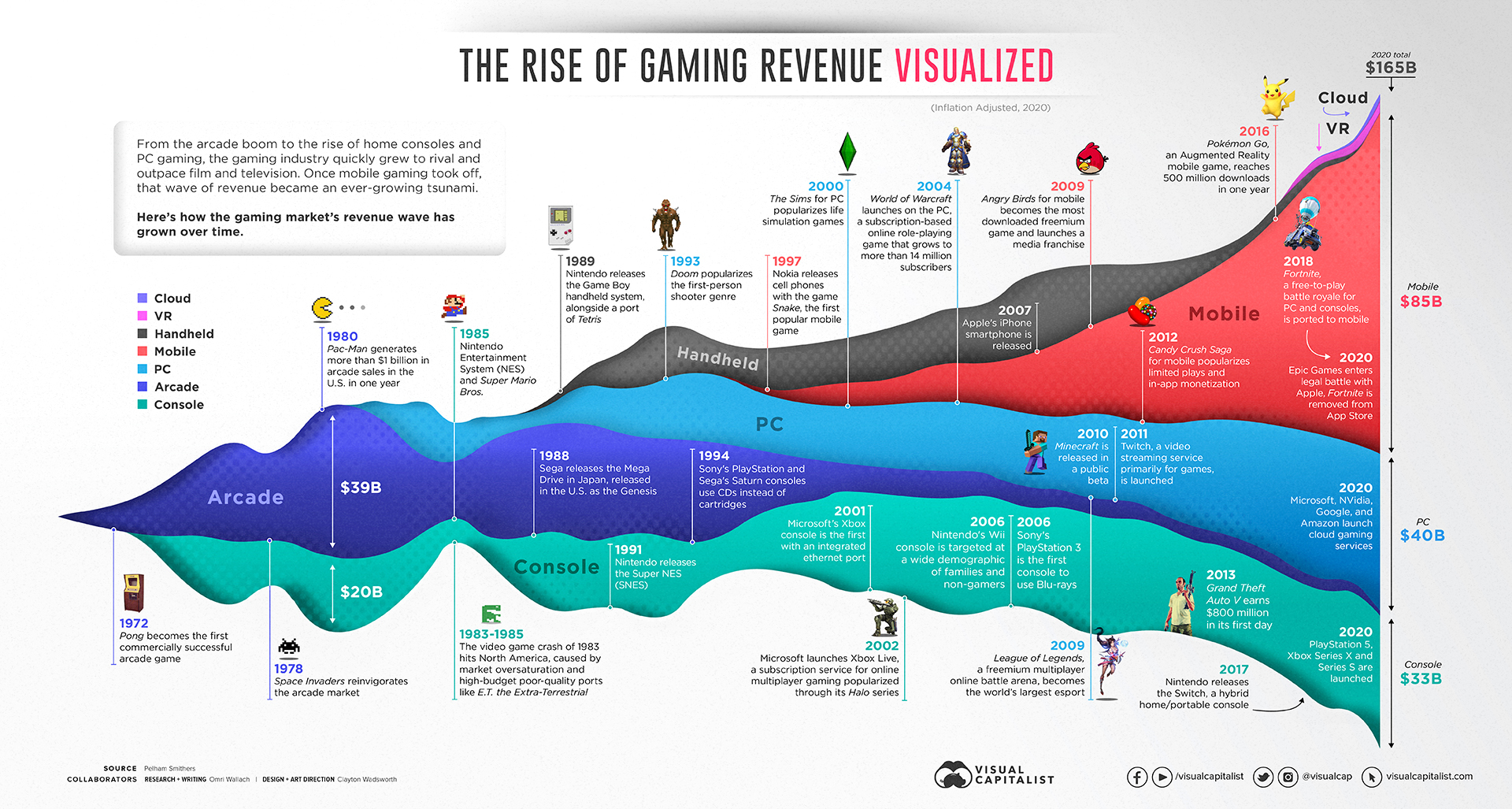

来源:visualcapitalist

游戏平台在连接游戏玩家和开发商以及提供各种游戏运行的环境方面发挥了关键作用,从而推动了游戏产业的发展。 因此,通过考察游戏平台的发展历史,我们可以深入了解游戏玩家在不同时期通过各种游戏寻求乐趣时所重视的体验。

2.2.1 推动家用游戏普及的“街机和游戏机平台”

展示电子游戏商业潜力的第一个例子是雅达利公司于1972年发布的“Pong”。 Pong 是一款简单的双人乒乓球游戏,取得了巨大的成功,并将一种新的娱乐形式——电子游戏——介绍给了大众。 街机游戏的受欢迎程度在 20 世纪 80 年代达到顶峰,诸如“太空侵略者”、“吃豆人”和“大金刚”之类的游戏成为全球偶像,并培养了众多的游戏爱好者和社区。

街机游戏的成功推动了家用游戏机的开发。 在 20 世纪 70 年代初,拉尔夫·贝尔的“Magnavox Odyssey”是第一个允许在家中享受电子游戏的系列。 在街机游戏风靡一时之后,雅达利 2600 和任天堂娱乐系统 (NES) 等游戏机相继发布,标志着游戏机游戏时代的开始。 这些早期的游戏机游戏保持了街机风格,同时提供了在家玩游戏的舒适性。 这为游戏内容的扩展铺平了道路,诸如“超级马里奥兄弟”和“塞尔达传说”之类的游戏取得了跨时代的成功,并将游戏确立为一个超越单纯消遣的文化产业。

今天的游戏机游戏已经随着技术的进步而发展。 高清图形、复杂的游戏机制和在线多人游戏功能提高了游戏的沉浸程度。 诸如 PlayStation、Xbox 和 Nintendo Switch 之类的平台提供了各种各样的游戏类型,并受到全球数百万游戏玩家的喜爱,现在,基于游戏机的家用游戏的概念随着虚拟现实 (VR) 和增强现实 (AR) 等新技术的出现而得到进一步扩展。

2.2.2 推动多人游戏和社区发展的“PC 平台”

正如前面提到的,人们对电子游戏的兴趣在 20 世纪 80 年代激增,导致了游戏机市场上的激烈竞争。 然而,由于市场饱和和游戏质量下降,市场在 1983 年暂时崩溃。 在这一点上,由于其强大的处理能力和可承受性,诸如 Commodore 64、Apple II 和 IBM 系列之类的个人电脑成为家用游戏平台的新选择。

早期的 PC 游戏仅限于创建比游戏机上更复杂的游戏,或通过连接到游戏机来扩展游戏体验。 然而,自 20 世纪 90 年代中期以来,计算机硬件的进步以及局域网和互联网的普及,普及了多人游戏。 诸如“King's Quest”和“Doom”之类的游戏极大地扩展了使用 PC 进行游戏设计的可能性,而诸如“Warcraft”之类的游戏通过互联网多人游戏功能实现了与全球玩家的实时竞争,从而增强了游戏的社交性。

自 2000 年代中期以来,诸如 Steam 之类的数字游戏分发平台的出现给 PC 游戏产业带来了另一场革命。 这些平台使得购买和更新游戏变得更加容易,同时也是连接全球游戏玩家和开发商的中心枢纽。 特别是通过增强社区功能,他们使得游戏玩家能够提供反馈、分享经验以及相互协作。 本质上,PC 平台不仅为大型多媒体游戏奠定了基础,而且在将游戏从单纯的娱乐转变为社交互动的场所方面发挥了关键作用。

2.2.3 普及基于情境体验的“移动平台”

移动游戏市场的历史可以追溯到 20 世纪 90 年代末,该市场如今在游戏平台中占据最大的市场份额。 当时,手机游戏的实现水平与 PC 游戏不相上下,因此内置于手机的简单谜题和基本街机游戏占据主导地位。 那个时代最具代表性的游戏之一是诺基亚的“贪吃蛇”,该游戏风靡全球,并展示了手机游戏的潜力。 尽管设备存在性能限制和设计约束,但手机游戏提供了一种新的体验,它允许用户随时随地享受游戏。

随着 2000 年代 Wi-Fi 和移动数据网络的广泛采用,移动游戏市场稳步增长,使得游戏玩家能够通过移动平台享受实时在线游戏并与其他玩家互动。 然而,该市场的快速增长始于 2000 年代末智能手机的普及。

智能手机和其他智能移动设备的出现彻底改变了移动游戏产业。 这些设备提供强大的计算能力、便携性、高分辨率屏幕和触摸界面。 此外,它们还可以为游戏开发商提供有关游戏玩家的各种数据,例如位置、活动、偏好和社交图谱。 诸如“愤怒的小鸟”和“糖果粉碎传奇”之类的基于社交的休闲游戏以及集成了基于位置的情境和 AR 技术的“Pokemon Go”将移动设备的功能与游戏玩家的日常数据联系起来。 这给许多游戏玩家带来了独特的游戏体验,并将手机游戏推向了主流流行文化。

简而言之,手机游戏可以与个人的日常生活紧密相连,从而提供与 PC 游戏不同的体验。 游戏玩家可以通过他们的智能设备随时随地玩游戏,这已成为现代游戏产业的主要驱动力之一,它追求游戏玩法的个性化和社交化。 因此,诸如 Google Play (Android) 和 App Store (iOS) 之类的主要手机游戏平台迅速发展,从而为开发商提供了各种工具来高效地开发和分发手机游戏。

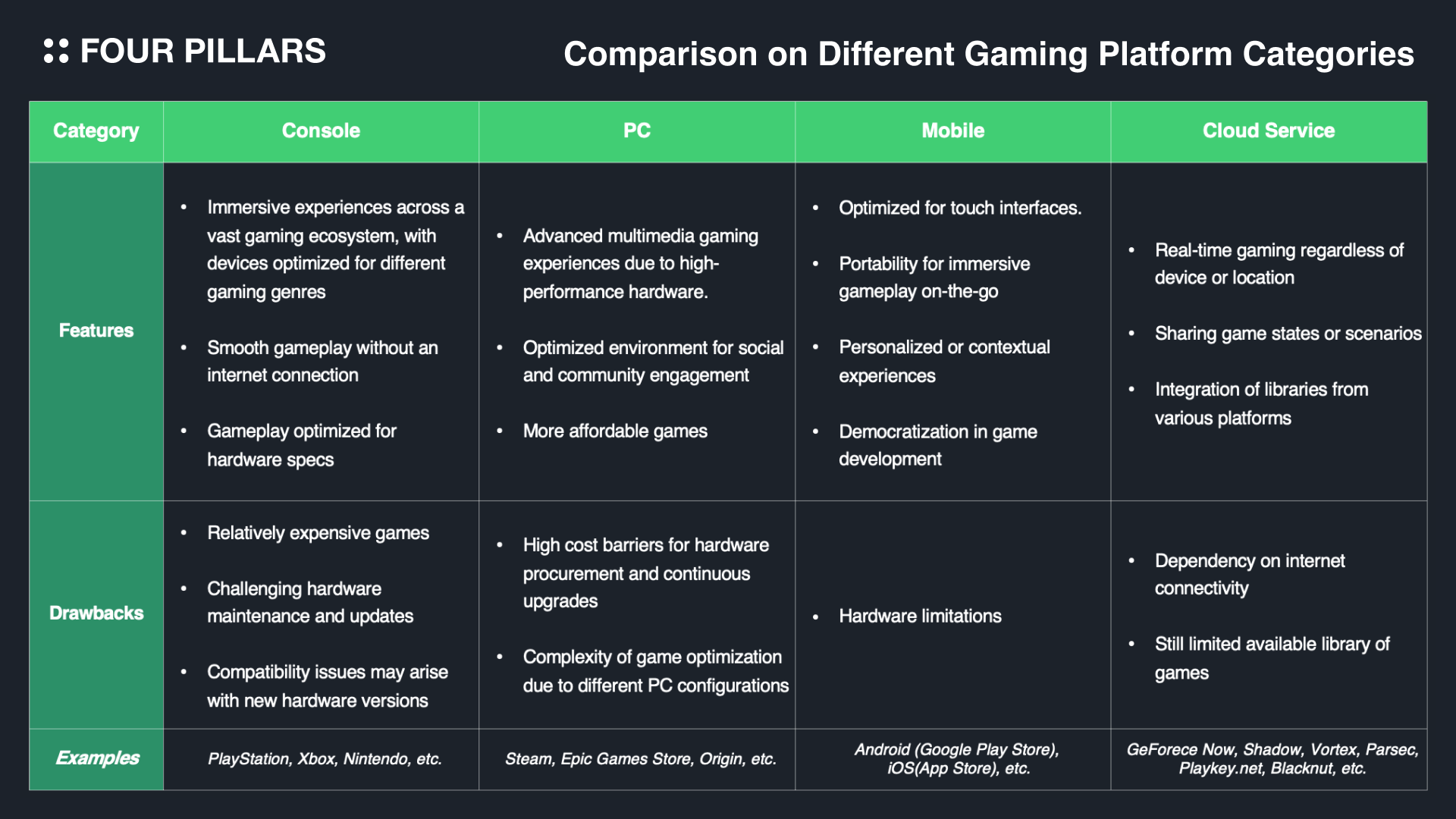

2.2.4 旨在基于高速互联网克服硬件限制的“云平台”

除了上述平台之外,还有市场份额相对较小的云游戏服务平台在不断增长。 云游戏是一种通过互联网流式传输游戏的服务,它允许游戏玩家在无需拥有高端硬件的情况下享受高性能游戏。

第一个商业云游戏服务是由一家名为 OnLive 的公司于 2010 年推出的。 OnLive 的运营方式是在远程服务器上处理游戏数据,然后将结果作为实时视频流传输给游戏玩家。 尽管在看到潜力之后,有几家公司进入了云游戏市场,但它们最初面临着技术限制——运营成本高,以及用户的互联网速度慢。 然而,随着宽带互联网和 5G 等快速通信技术的普及,云游戏开始受到欢迎。

自 2010 年代中期以来,主要的 IT 公司也开始认真进入云游戏服务市场。 谷歌 Stadia、微软的 Xbox Cloud Gaming(以前称为 Project xCloud)和英伟达的 GeForce Now 都使用其强大的云基础设施来提供基于云的游戏流式传输服务,从而消除了游戏玩家购买或下载单个游戏的需要。

2.2.5 游戏平台进一步成熟,朝着新的体验维度发展

总而言之,现有的游戏平台已经开发出优化的形式,以匹配游戏所玩的物理环境——街机/游戏机游戏将游戏带入家庭,PC 游戏将全球玩家连接起来,而手机游戏则能够在日常生活中进行游戏。

如图 2.2 所示,另一个值得注意的有趣之处在于,新平台的出现并不总是会突然取代现有趋势。 例如,尽管街机和掌上游戏领域的市场规模随着手机领域的兴起而逐渐缩小,但它并没有显着影响强调不同体验的 PC 或游戏机领域的市场规模——相反,手机游戏极大地促进了潜在客户群的扩大。 这表明每个平台都为游戏玩家提供独特的价值,并且可能会根据其物理环境而继续以不同的方式发展。

与此同时,以云服务为代表的流媒体平台正在为不依赖硬件的游戏体验开辟新的途径。 尽管没有深入讨论,但 VR 和 AR 也通过增强现有平台的游戏体验,在游戏产业内开创了新的体验空间。 主要 IT 公司对这些新领域表现出的积极兴趣 表明游戏平台市场的动态将通过集成提供新价值和体验的技术(而不仅仅是利用物理环境)来演变。

3. 在单方面关注的情况下,Web3 游戏能否成为新的垂直领域?

Web3 游戏基于传统游戏产业中未观察到的各种功能,也提出了向新的游戏体验范式转变。

首先,Web3 游戏可以确保游戏内资产的所有权归游戏玩家所有。 这将游戏内资产的价值直接与经济价值联系起来,可以作为一种强大的激励工具,从而增强了游戏的沉浸感。 此外,区块链网络的互操作性允许跨不同游戏传输和使用资产,从而增强了互动体验并实现了更具可扩展性的游戏世界设计。 此外,采用去中心化治理结构(游戏玩家可以直接参与决策)可以促进对游戏开发和运营的参与,从而培养一种所有权感,并提供更丰富的体验。

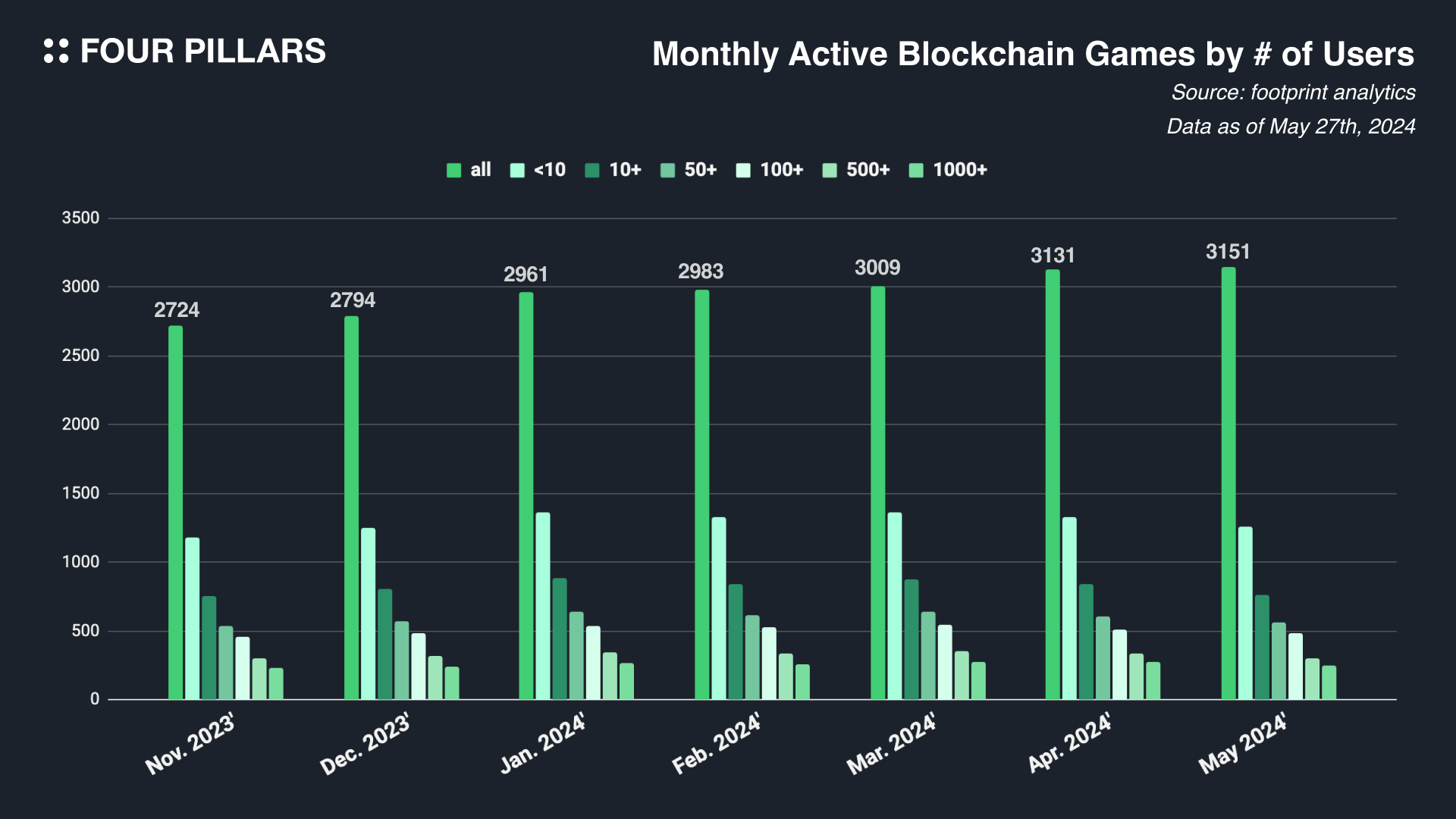

基于 Web3 游戏所展示的这些多样化的可能性,许多利益相关者已经押注于它们的成功 - 根据 Blockchaingamer 的说法,尽管自 2022 年以来加密货币市场的兴趣急剧下降,但 Web3 游戏领域已投资了约 21 亿美元。 此外,大约 70% 的主要游戏工作室 在 Web3 游戏领域都有举措,这表明人们对 Web3 游戏持续保持着浓厚的兴趣。

此外,迄今为止发布的大约 3,000 款 Web3 游戏 不仅通过区块链协议直接和 Web3 平台分发,而且还通过各种传统的 Web2 平台分发,从而扩大了它们对不同用户群的影响 - 值得注意的是,主要游戏平台 Epic Games 在加入 Web3 游戏方面非常积极,目前在其平台上提供超过 127 款 Web3 游戏。 这表明游戏平台的发展也可能扩展到 Web3 游戏领域。

然而,无论投资者和游戏公司如何深入 Web3 游戏领域,如果消费者仍然不感兴趣,该产业就无法维持自身。 根据 Footprint Analytics 的说法,在各种平台上分发的大多数 Web3 游戏都没有维持大量的游戏玩家。

其中一个主要原因是享受 Web3 游戏的用户体验准入门槛过高。 为了充分享受 Web3 游戏,游戏玩家必须为游戏所在的每个区块链网络执行一系列步骤,包括创建钱包、支付 gas 费、交换代币等。 这需要普通游戏玩家学习大量的 Web3 知识。 此外,必须记住他们的游戏和资产所在的区块链,这会大大降低用户体验。

其次,游戏开发者分发游戏的生态系统可能对游戏内容不太友好。 Web3 游戏只是另一种游戏类型,因此典型的 Web3 游戏玩家角色需要 1) 熟悉 Web3 领域的各种活动*(如上所述),以及 2) 从根本上喜欢玩游戏的人。 然而,如果游戏分发的协议或平台的生态系统由对消费游戏内容不特别感兴趣的用户组成,那么就很难有效地引导出一个良性循环,即各种游戏不断涌现并被各种各样的用户探索**。

最终,要准确地确定 Web3 游戏是否可以成为游戏产业中的一个新的垂直领域,需要解决这些低效率问题的环境解决方案,从而使 Web3 游戏能够完全专注于尝试 Web3 元素。

* 当然,随着 Web3 的准入门槛降低,这种情况可能会得到缓解。

** 在这种情况下,考虑到 Epic Games 拥有大量的现有游戏玩家用户群,因此它积极地加入 Web3 游戏尤其值得注意。

4. ISKOA 2.0 的宣言

基于对这些挑战的理解,自 2022 年以来,Iskra 一直在引领各种推广 Web3 游戏的举措。 2024 年 5 月,Iskra 宣布了一项名为“ISKOA 2.0”的社区提案。 根据该提案,Iskra 提出了两个主要的平台开发战略方向,其愿景是从游戏玩家的角度降低准入门槛,从而引领 Web3 游戏普及的时代。

1. 创建一个让能与 Web3 价值产生共鸣的用户更容易访问 Web3 游戏的空间。

-

迁移到以消费者为中心的 BASE 链(已完成)

-

LayerZero 提供支持的 Omni-Chain Gaming Hub(计划中)

2. 加强激励系统,以鼓励更多的游戏玩家参与并在平台上不断积累价值。

- ActFi 激励系统(计划中)

4.1 迁移到以消费者为中心的 BASE 链

首先,在提高 Web3 游戏可访问性的指导下,Iskra 于 2024 年 5 月将其主网从 Klaytn 迁移到 BASE 链,作为其首个举措。 根据 Iskra 的说法,该决定是基于 BASE 在 Coinbase 的强大立足点上加入 Web2 和 Web3 用户的愿景,这与 Iskra 的方向一致。

BASE 是一条使用 Optimism 的 OP Stack 构建的 L2 区块链,其特点是可扩展性和低费用。 它遵循 Coinbase 的理念,即强调“真人使用的服务”,并且正在启动各种举措,以增强开发者和创作者的可访问性(例如,Grant Program、Base Bootcamp、Developer Kit 等)。

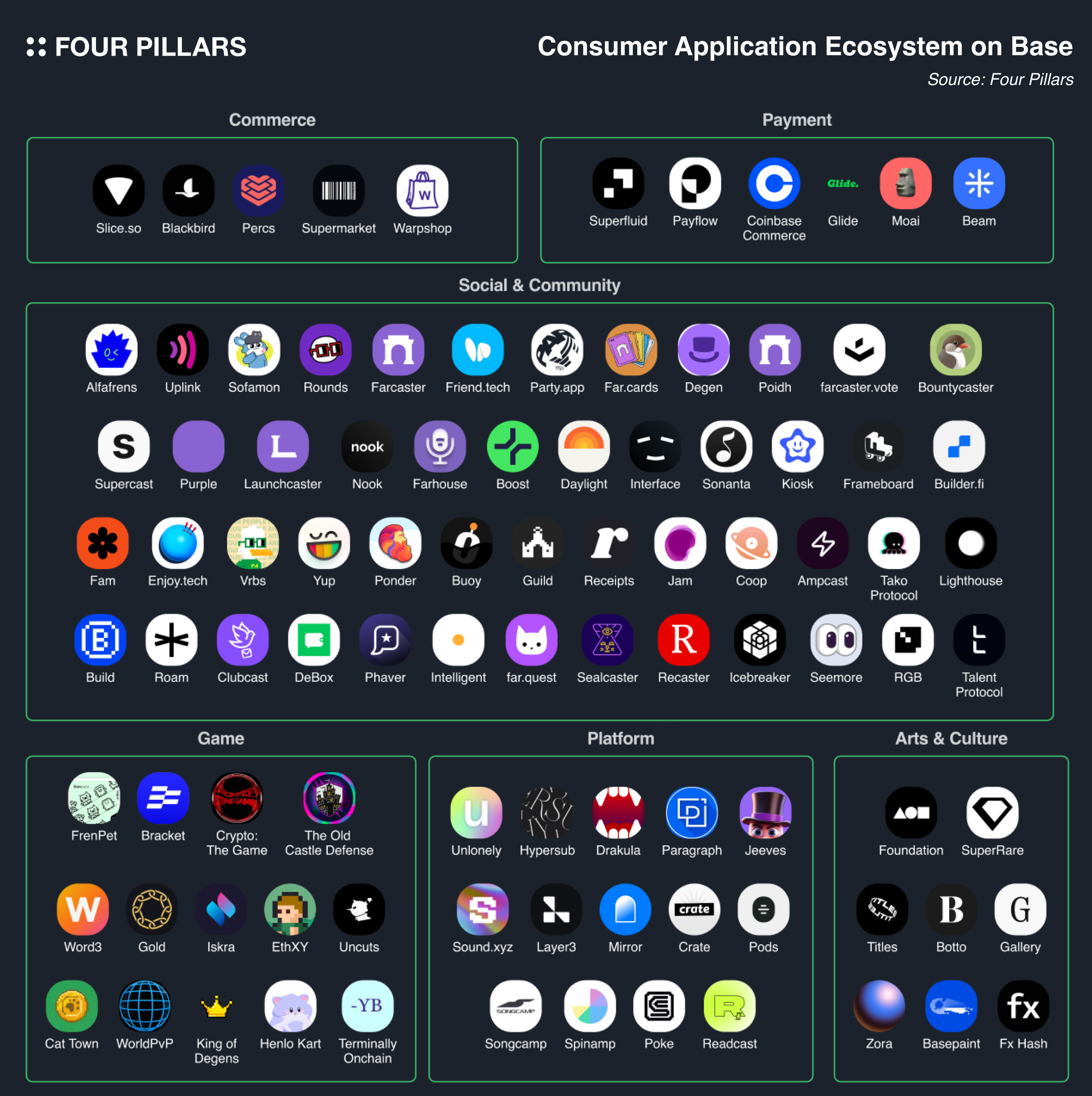

事实上,仔细观察 BASE 生态系统,就会发现许多“消费者应用程序”,这些应用程序与日常生活集成或专注于用户交互,这在其他协议生态系统中很少见——值得注意的例子包括 Friend.Tech,它允许购买影响者的密钥以获得独家社区功能; Farcaster,一个社交图谱项目,允许用户自由组装各种模块来创建自己的客户端应用程序; Live on Unlonely,一个链上音乐流媒体服务; Nextme,一个为创作者提供通信和内容支持功能的社交层项目; Talent Protocol,一个链上简历协议; 以及 Bracket Game,一个粉丝社区平台。

此外,随着各种消费者应用程序不断加入 Base 生态系统,以及 Coinbase 推广公众链上体验的众多举措,Base 生态系统有望将自己定位为独特的实用 Web3 服务中心,这与其他协议生态系统不同。

在这种情况下,Iskra 迁移到 BASE 链不仅可以吸引广泛的、以消费者为中心的用户社区,他们积极参与将各种 Web3 应用程序整合到 Iskra 生态系统中,还可以为不熟悉 Web3 和区块链技术的普通游戏玩家创建一个渠道,使他们能够通过知名的 Coinbase 品牌自然地加入 Iskra 的游戏生态系统。

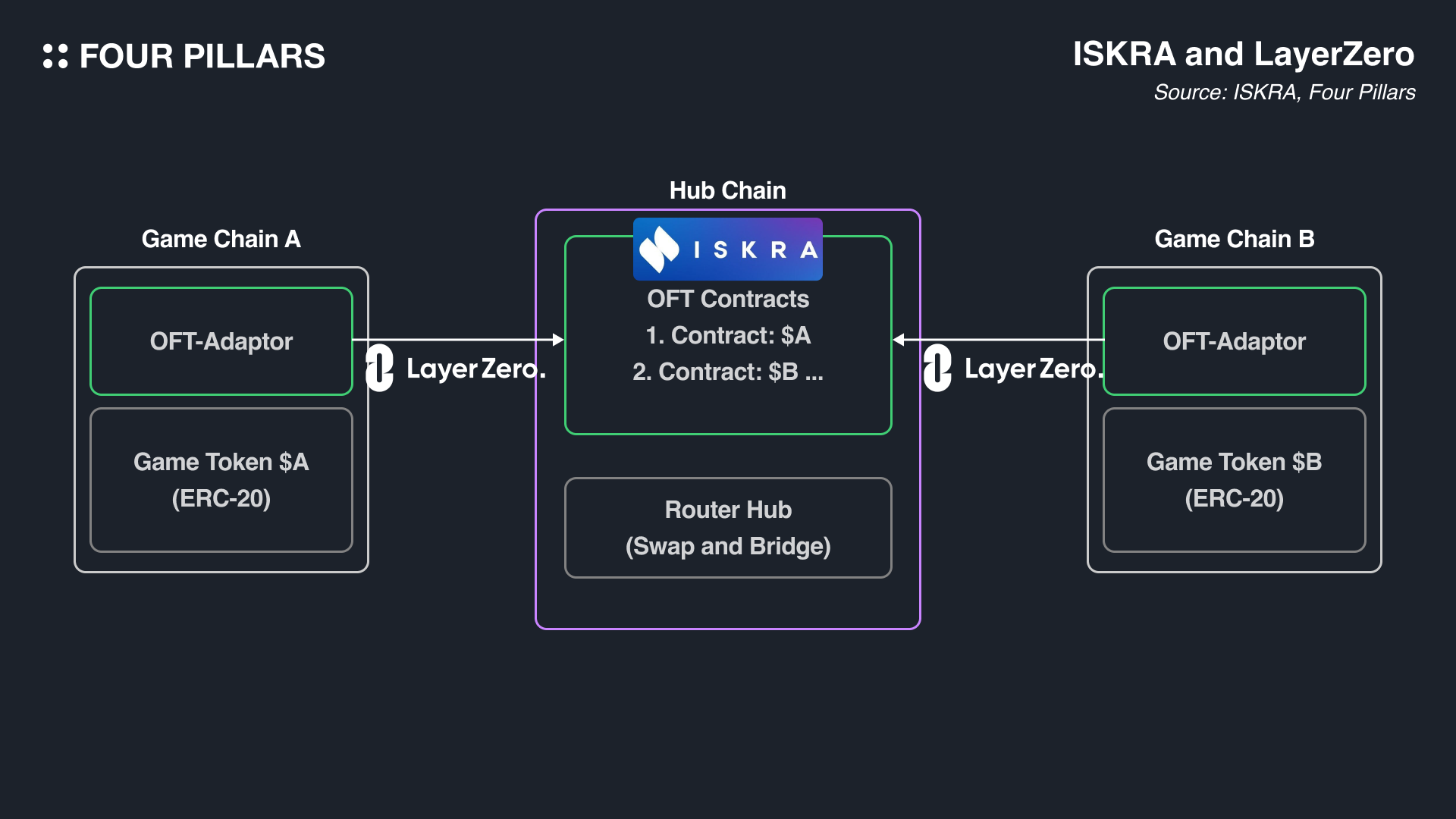

4.2 由 LayerZero 提供支持的 Omni-Chain Gaming Hub

作为其第二个举措,Iskra 正在准备通过与 LayerZero 的合作发展成为 Omni-Chain Gaming Hub——Omni-Chain Gaming Hub 旨在提供一种用户体验,在这种体验中,多个区块链可以像单个链一样使用,从而解决游戏体验碎片化的问题。

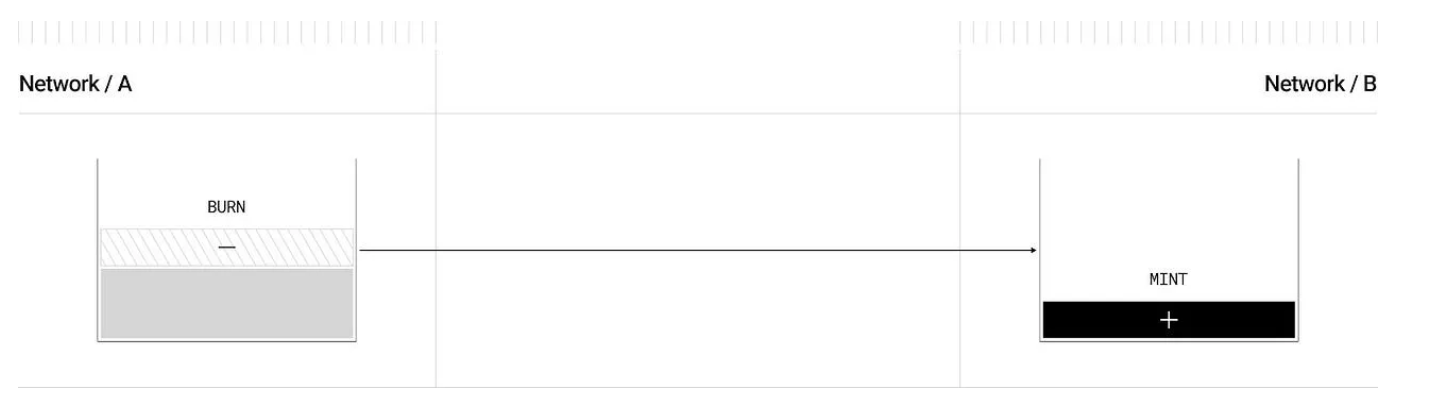

来源:Explaining the OFT Standard

LayerZero 利用“Burn and Mint”方法及其独特的“Omni-Chain Fungible Token (OFT)”标准,而不是传统桥接解决方案中更常用的“Lock and Mint”* 或 “Liquidity Network”** 方法来进行资产转移。

因此,在转移或交换使用 OFT 实现的资产时,无需担心流动性短缺或两个链之间的碎片化,也不必担心与锁定代币相关的黑客风险。 相反,这种方法具有保持一致的代币供应的明显优势。

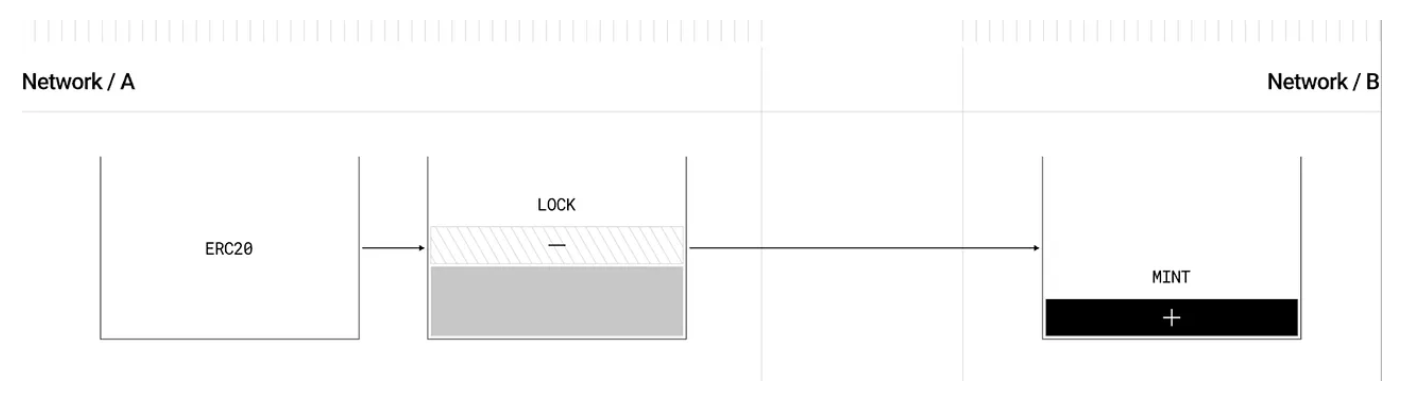

* 在一条链上锁定原生资产,并在另一条链上发行相应的新凭证资产。

** 在两条链上预先建立流动性池,并在资产桥接期间调整这些池。

来源:Explaining the OFT Standard

这种机制还可以应用于已经部署的 ERC-20 代币标准——OFT-Adaptor 合约铸造与源链资产配对的新 OFT 标准资产,而不是锁定它们,并使用 Burn and Mint 方法将这些资产转移到其他链。

Iskra 计划利用 LayerZero 的标准化互操作性解决方案为部署在多个链上的各种游戏构建一个 Omni-Chain Gaming 生态系统,并且作为所有交互的中心 Hub,Iskra 将引入一个钱包服务,允许游戏玩家通过统一的 UI 探索整个生态系统——换句话说,通过在 hub 链(例如,BASE 上的 Iskra)和各个游戏链上部署 OFT 和 OFT-Adaptor,游戏玩家只需通过即将推出的 Omni-Chain 钱包与 hub 链交互,即可在各种游戏链上原生利用资产。

鉴于每个 Web3 游戏对区块链生态系统和实现方法都有不同的偏好,Iskra 的方法减轻了各个游戏工作室建立资产标准和确保互操作性的负担。 这使他们能够自由地构建他们的生态系统,而不必担心基础设施的限制。 此外,游戏玩家可以通过链上原生实现的钱包无缝地探索更广泛的游戏生态系统,而不必担心每个游戏标题构建在哪条链上。 毫无疑问,这是 Iskra 作为游戏平台可以提供的主要竞争优势之一。

4.3 用于可持续经济系统的 ActFi

然而,仅仅提高可访问性并不能保证游戏玩家涌向该平台并继续享受游戏。 换句话说,要吸引游戏玩家并鼓励他们不断探索各种游戏,就必须有明确的理由让他们留在该平台。

从传统 Web2 游戏的角度来看,游戏玩家通常会被平台上的引人入胜的游戏 IP 或平台的声誉所吸引。 然而,Web3 游戏的角度包含一个更为重要的因素:经济激励。 作为其第三个举措,Iskra 引入了一个名为 ActFi (Activity Finance) 的激励系统来吸引游戏玩家。

尽管尚未披露许多细节,但 ActFi 是现有 CP(贡献点)系统 的一个进化概念,该系统主要侧重于财务贡献。 ActFi 的核心思想是引入一个全面的贡献评估系统,该系统涵盖平台内的所有活动并根据活动提供奖励——Iskra 已通过一项治理投票将代币总发行的 17.5% 分配给 ActFi,并计划通过与其他公司的合作来增强奖励的多样性。

当然,ActFi 计划可能看起来类似于现有的任务平台,如 Galxe 或 DegenScore,这些平台根据用户特定的链上活动提供奖励。 然而,虽然这些平台针对的是一般的 Web3 用户,但 ActFi 的不同之处在于它提供了一个公平的奖励系统,该系统针对对 Iskra 游戏生态系统特别感兴趣的用户的兴趣和行为进行了优化。 它还根据详细的标准将这些用户分为不同的组,这种分类允许 Iskra 和生态系统内的其他游戏工作室进行更有效和灵活的重定向营销活动。

总而言之,ActFi 的成功取决于平衡两个关键方面:通过慷慨的奖励来吸引游戏玩家,并通过细致的设计来留住他们。 换句话说,ActFi 的最终目标是通过具有吸引力的激励措施吸引游戏玩家到平台,同时使用详细的数据分析和激励结构来保持他们的参与度并促进他们在平台上长期参与,从而建立一个良性循环。

5. 最后的想法

游戏工作室必须不断发布新游戏,以满足不断变化的市场需求、采用新技术、提高品牌价值并优化收入。 并且为了让公众有效地测试这些新版本,游戏发行商/平台的作用至关重要。 事实上,正如我们所看到的,游戏平台的发展始终是游戏历史上广泛采用的核心——这里的采用不仅仅是指单个游戏获得了暂时的关注以探索该产业的小潜力,而是指整个产业不断获得公众的持续关注。

Web3 游戏平台的发展历史可能会遵循类似的轨迹。 假设 Web3 游戏得到广泛采用,平台无疑将成为这种转变的核心。 这些平台将 1) 有效地分发提供新体验的各种 Web3 游戏,以及 2) 提供一个空间,让游戏玩家可以轻松地探索不同的游戏并最大化他们的乐趣。

Iskra 2.0 的宣言及其 Omni-Chain Hub 计划恰当地反映了 Web3 游戏平台被大众采用的未来。 通过 Iskra 提出的举措,游戏工作室可以自由地选择最适合他们的技术栈,从而使他们能够自由地开发他们的实验性游戏。 此外,他们可以寻求与其他生态系统的游戏合作,或扩展他们的游戏世界,以最大化每个游戏的玩法和资产效用。 然后,这些游戏可以在 BASE 生态系统中由社区进行评估和改进,该生态系统拥有丰富的针对普通公众的应用程序,从而创建一个良性发展循环。

当然,除了 Iskra 之外,还有其他几个旨在推广 Web3 游戏的平台。 例如,诸如 Fenix Games、Fractal、Hyerplay 和 Elixir Gaming 之类的 Web3 游戏平台正在通过快速集成最新的 Web3 技术(例如,帐户抽象、Token-Bound Accounts 等)或提供各种开发者工具来试验 Web3 游戏的采用潜力。 此外,如前所述,Epic Games 逐步向其庞大的现有 Web2 游戏玩家群推出 Web3 计划的方法值得关注,因为它允许衡量 Web2 游戏玩家对 Web3 游戏的情绪。

然而,要更准确地评估 Web3 游戏是否可以在游戏产业中建立自己作为一个重要的垂直领域,首先必须创建一个 Web3 平台基础,从根本上消除由技术低效率造成的准入门槛。 在这方面,Iskra 凭借其 Omni-Chain Hub 方法的独特地位,是一项值得跟踪的与 Web3 游戏的开发和采用相关的举措。

感谢 Kate 为本文设计的图片。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~