$P2P:MetaDAO ICO 分析

- pineanalytics

- 发布于 1天前

- 阅读 18

本文分析了P2P.me项目的ICO,该项目是一个基于Base的USDC-法币去中心化出入金平台,采用zk-KYC技术。文章详细介绍了其产品、市场表现和财务数据,并对$P2P代币以1550万美元FDV估值进行募资提出了担忧,但也认可其增长潜力。

通过订阅,你同意 Substack 的 使用条款,并确认其 信息收集声明 和 隐私政策。

$P2P: MetaDAO ICO 分析

执行摘要

P2P.me 是一个基于 Base 构建的非托管 USDC-to-fiat on/off ramp,它使用 zk-KYC 和 on-chain 结算,让用户通过 UPI、PIX 和 QRIS 等本地支付渠道购买、出售和消费 USDC。该协议已在印度、巴西、阿根廷和印度尼西亚上线,拥有 23,000 多名注册用户,并在 2026 年 2 月达到每月交易量 197 万美元的峰值。它由 Multicoin Capital、Coinbase Ventures 和 Alliance DAO 提供支持(总计筹集 233 万美元),现在正通过 MetaDAO 的 ICO 框架推出 $P2P 代币,目标是筹集 600 万美元,FDV 约为 1550 万美元。

该产品真实存在,其发展轨迹可进行 on-chain 验证,并且其隐私优先的设计解决了真正的痛点——特别是在用户集中度高达 78% 的印度存在的银行冻结问题。然而,以 1550 万美元的 FDV 来看,其估值相对于基本面显得过高。年毛利润——即协议在扣除商家佣金后实际捕获的收入——目前约为 8.2 万美元,这意味着约 182 倍的市盈率。自 2025 年年中以来,活跃用户增长已陷入停滞,而计划扩展到 20 多个国家可能会在协议尚未完全饱和现有市场之前分散精力。产品强大,实际使用,但价格需要数据尚不支持的增长假设。

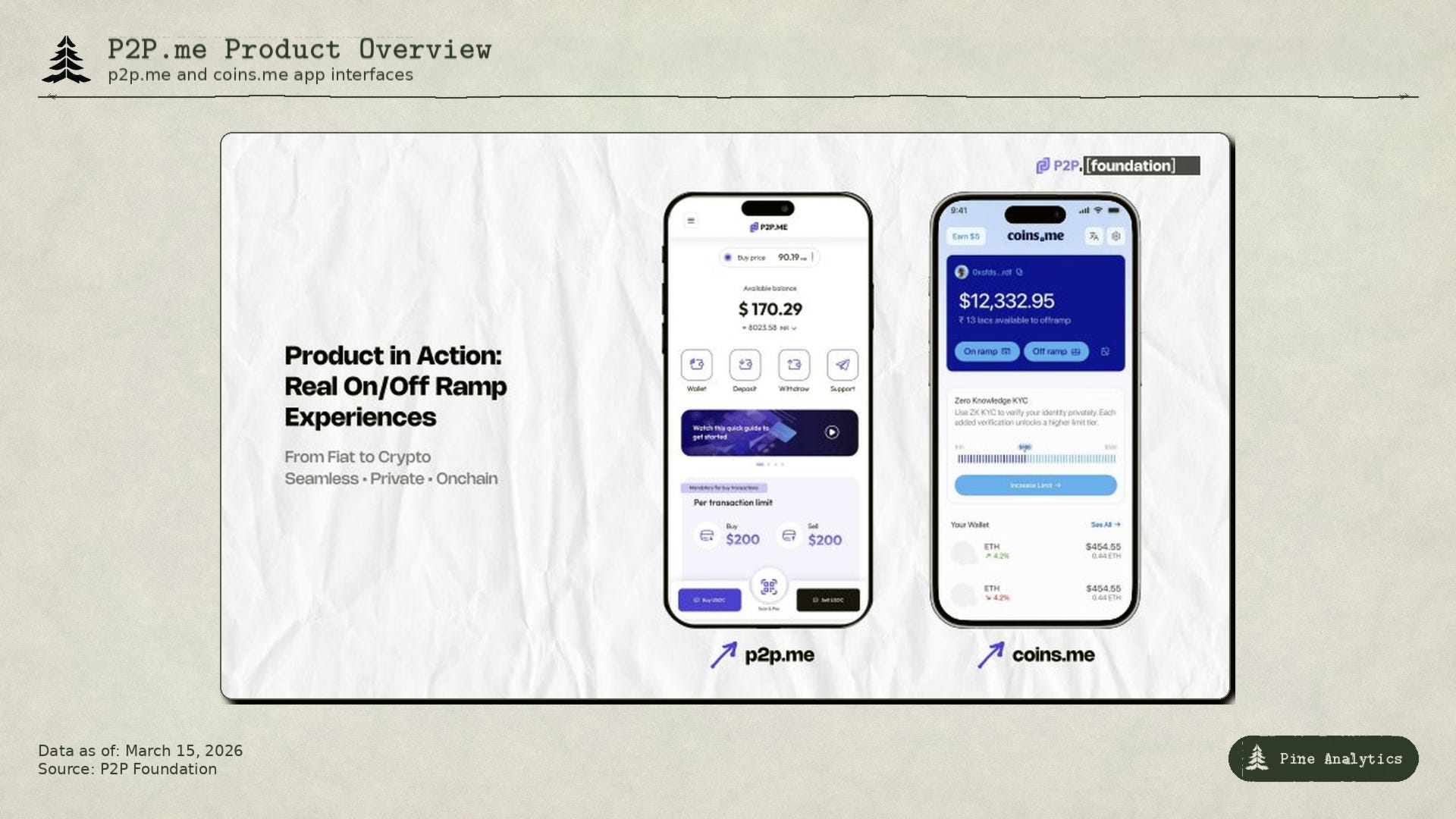

应用概览

P2P.me 是一个基于 Base(Coinbase 的 L2)构建的去中心化、非托管 USDC-to-fiat on/off ramp。核心思想很简单:你可以通过点对点流动性提供者网络,近乎实时地将加密货币兑换成法定货币,从而在任何接受本地支付方式(印度 UPI、巴西 PIX、印度尼西亚 QRIS、阿根廷 ARS)的商店消费 USDC。

工作原理:

该协议连接了两端。一端是希望买卖 USDC 的用户。另一端是“流动性提供者”(商家),他们持有 USDC 并通过自己的银行账户处理兑换。当用户想要 off-ramp 时,他们将 USDC 发送到协议中,商家收到订单,然后商家将法定货币发送到用户的本地支付方式。on-ramp 的过程则相反。商家从他们促成的每笔兑换中赚取 2%。

关键设计选择:

隐私角度是最有趣的部分。他们使用“zk-KYC”(零知识身份验证)——这样用户可以验证他们的身份以解锁更高的限额,而无需实际与平台或交易对手共享个人数据。开始使用它不需要传统的 KYC,只需 ZK 验证即可防止欺诈。他们声称欺诈率低于每 25,000 笔交易中有 1 笔,他们表示这比竞争的 P2P 服务好 100 倍。

在银行冻结问题上(这是印度加密 P2P 领域的一个巨大痛点),如果 P2P.me 上的交易(2025 年 9 月 1 日之后)导致银行冻结或留置,他们提供 100% 的 USDC 退款保证,并提供一个社区法律团队来协助解决。他们还建议用户专门为 P2P off-ramp 维护一个独立的银行账户。

业务详情:

所有轮次的融资总额为 233 万美元,来自四家投资者:Reclaim Protocol(2023 年 3 月,8 万美元天使投资)、Alliance DAO(2024 年 3 月,35 万美元)、Multicoin Capital(2025 年 1 月,140 万美元,FDV 为 1500 万美元)和 Coinbase Ventures(2025 年 2 月,50 万美元,FDV 为 1950 万美元)。他们拥有 1,000 多个全球流动性提供者,目前服务于印度、巴西、印度尼西亚和阿根廷,委内瑞拉处于 alpha 阶段。

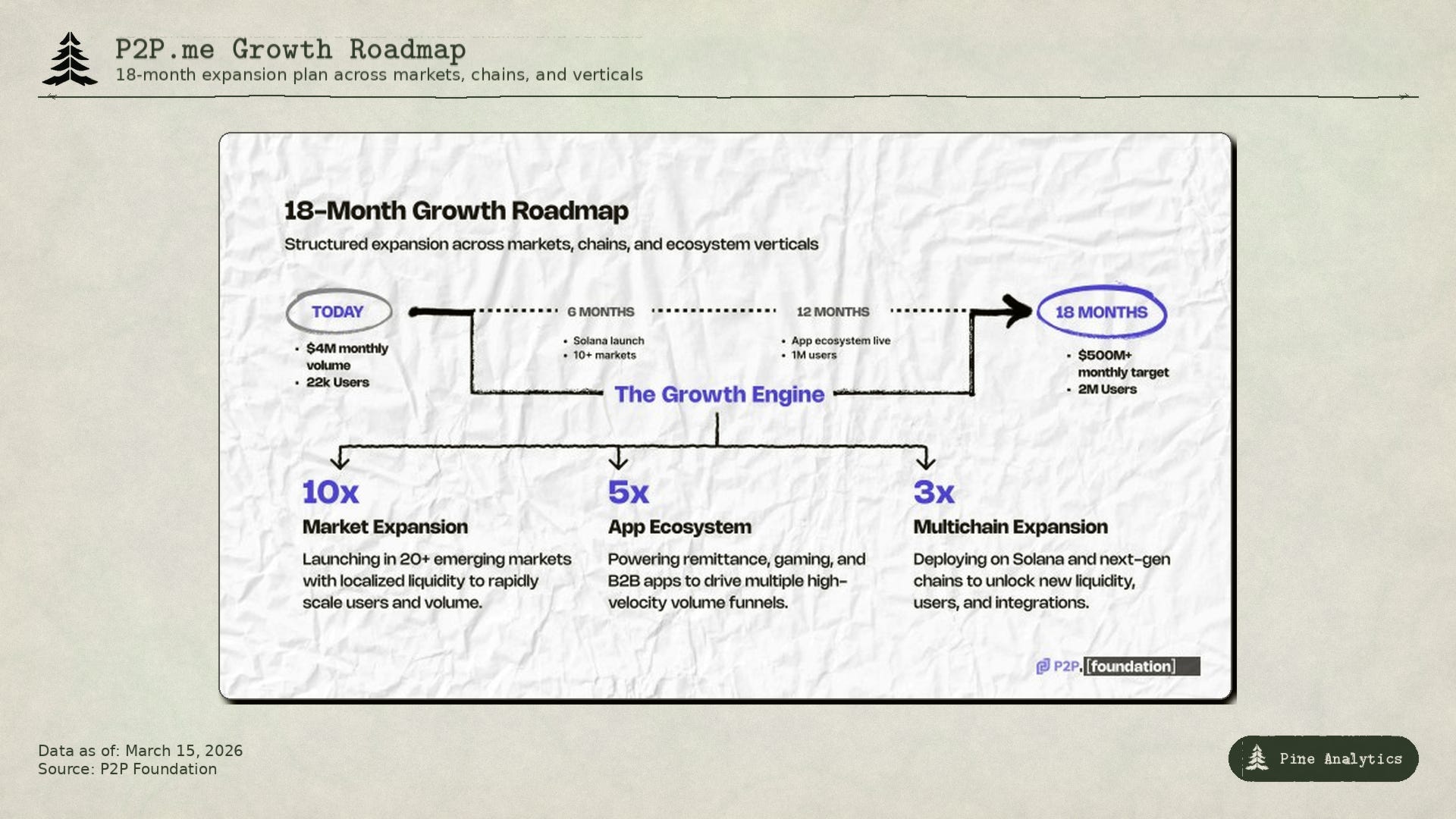

TLDR 核心卖点: 它本质上是一个用于将 USDC 转换为本地法定货币渠道(UPI、PIX、QRIS、ARS)的非托管 P2P 市场,类似于 Binance P2P 或 LocalBitcoins,但具有保护隐私的身份验证、on-chain 结算和争议解决,以及防范银行冻结风险的保护措施。接下来将部署 Solana 版本。

应用使用和收入

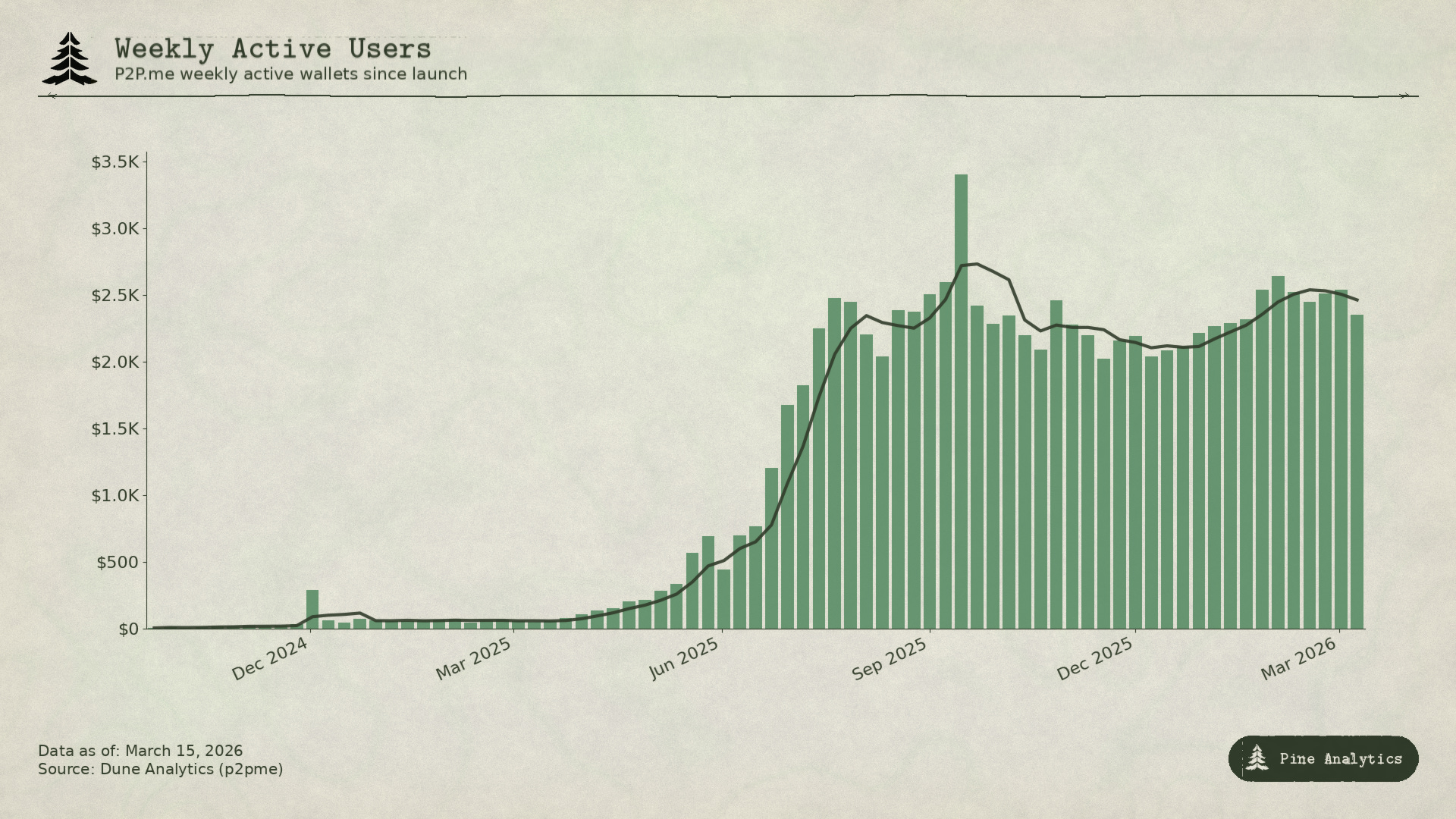

P2P.me 自 2023 年年中上线以来,在最初几个月,以少量用户处理了 2.5 万至 4.8 万美元的月交易量。2024 年全年增长平缓,到 12 月份月交易量突破 10 万美元,用户数达到 100 人。转折点出现在 2025 年初——在 Pay 功能推出后,交易量从 1 月份的 15.2 万美元跃升至 6 月份的 100 万美元,同时每周用户注册量从两位数飙升至数百。此后,这两个指标都急剧增长:月交易量在 2026 年 2 月达到 395 万美元的峰值,注册用户总数超过 23,000 人,每周活跃用户稳定在 2,000-2,500 人(约占用户群的 10-11%)。

购买订单(法定货币 → USDC)始终约占交易量的一半,另一半则作为 Sell 和 Pay 订单的总和流出——Pay 在功能上是一种 Sell,其中法定货币直接通过 QR 码流向供应商,而不是回到用户的银行。这种流入和流出之间的平衡表明了一个健康的双边市场。Pay 功能在不到一年的时间里从零增长到每月 130 万美元,表明“在任何 QR 码处消费 USDC”用例具有强大的产品市场契合度。

用户群中 78% 位于印度(18,071 名用户),15% 位于巴西(3,382 名),3% 位于阿根廷(656 名),1.4% 位于印度尼西亚(332 名)。印度的主导地位与 UPI 的普及以及 P2P.me 的退款保证直接解决的银行冻结问题相符。

关于收入:该协议在其上线第一年累计仅产生了约 5,000 美元,其中有几个早期月份处于负收入状态。收入在 2025 年年中与交易量一同出现拐点,从 5 月份的 3,300 美元跃升至 8 月份的 27,400 美元,此后稳定在每月 3.4 万至 4.7 万美元的区间。截至 2026 年 3 月中旬,协议累计收入达到 327,400 美元。毛利润——协议收入减去商家佣金——在 2025 年 8 月左右转正,达到 2,600 美元(9.6% 利润率),此后一直在 4,500 美元(2026 年 3 月中旬,18% 利润率)和 13,300 美元(2025 年 10 月,33% 利润率)之间波动,其中 2026 年 2 月为 7,100 美元(15.3% 利润率)。MetaDAO 的上市目标是自 2026 年 6 月起,将 20% 的毛利润贡献给财库——这些数字表明他们接近但尚未持续达到该目标。

发布信息

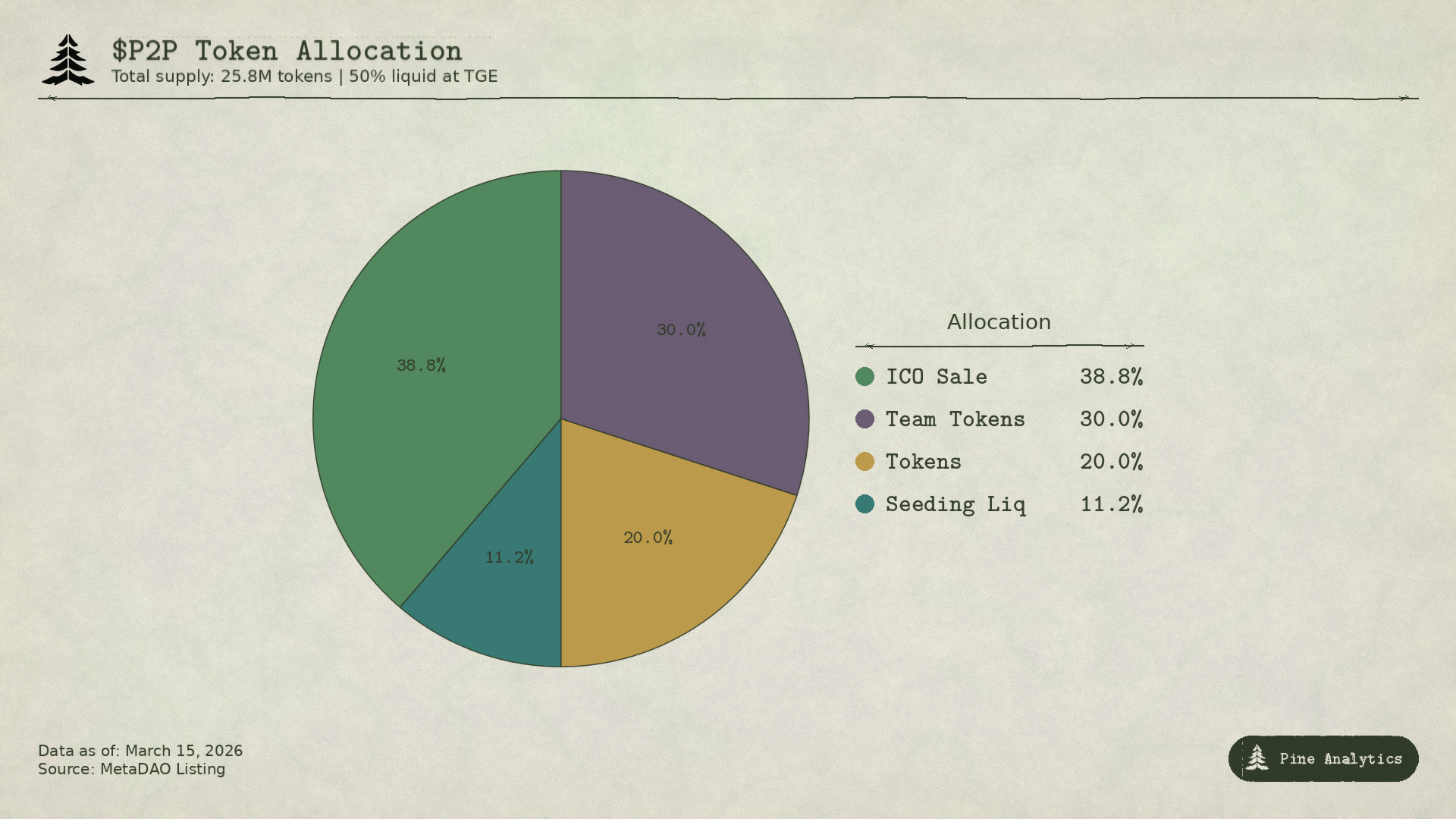

P2P 协议正通过 MetaDAO 的框架推出 $P2P 代币,目标筹集 600 万美元。在这种模式下,筹集的资金和铸币权将进入一个由代币持有者通过 futarchy 治理控制的市场治理财库——而非团队。

代币总供应量为 2580 万枚 $P2P 代币。在 TGE 时,50% 的供应量将是流动的(ICO 销售的 1000 万枚 + 290 万枚用于提供流动性),这对于代币发行来说是一个非常高的流通量。TGE 时没有内部人士代币解锁。以 1000 万枚代币筹集 600 万美元计算,隐含的 ICO 价格为每枚代币 0.60 美元,使完全稀释估值达到约 1550 万美元。

投资者代币(20% / 516 万枚)将完全锁定 12 个月,然后在第 12、15、18、21 和 24 个月分五个相等的 20% 批次解锁。锁定的代币无法质押。

团队代币(30% / 774 万枚)仅基于绩效解锁,并设有 12 个月的锁定期。五个相等的批次将在 ICO 价格的 2 倍、4 倍、8 倍、16 倍和 32 倍时解锁,通过 3 个月的 TWAP 衡量。只有当协议增长时,团队才能受益。

该协议请求从财库中每月拨款 17.5 万美元,细分为:7.5 万美元用于团队薪资(25 名员工)、5 万美元用于增长和营销、3.5 万美元用于法律和运营、1.5 万美元用于基础设施。按照这个消耗速度,600 万美元的财库可以提供大约 34 个月的运营资金。MetaDAO 的上市目标是自 2026 年 6 月起,将 20% 的协议收入返还给财库——按当前费率计算,每月约为 9,400 美元,将运营资金延长至约 36 个月,但几乎无法抵消消耗。协议需要将月收入扩大到约 87.5 万美元,才能仅靠财库贡献来覆盖运营成本,这意味着 600 万美元的筹集实际上是运营资金时钟。

我们的担忧

鉴于该协议寻求以 1500 万美元的估值进行融资,我们对其是否能支撑这一价格存在一些担忧。

首先,尽管该协议按当前速度每年产生约 50 万美元的收入,但其中大部分被商家费用吞噬,因此按当前速度计算的年度毛利润更接近 8.2 万美元。这个数字更重要,因为它才是业务本身实际捕获的——按照他们计划融资的估值,这大约是他们毛利润的 182 倍。他们需要快速增长才能证明这一倍数是合理的。

其次是增长。自 2025 年年中活跃用户首次激增以来,该平台的每日活跃钱包数量在六个多月里没有出现任何有意义的增长。除了这种停滞的用户增长,他们还计划用 MetaDAO 筹集的资金扩展到 20 多个国家。数据显示,印度约占其用户的 80%,而巴西和印度合计占其交易量的绝大部分。就数字而言,他们远未在现有管辖区内捕获所有可能的客户——而且新增的管辖区似乎只对使用量做出了微不足道的贡献。令人担忧的是,如果重点分散到许多国家,他们将会分散精力,无法在任何一个管辖区建立起能够真正推动其快速增长的网络效应。

纵观整个业务,很难看出为什么以 1500 万美元的估值购买它具有吸引力,因为它相对于当前的现金流而言溢价过高,并且增长计划过于分散。

看涨案例

公平地说,有真实的论据表明当前数据低估了机会。该协议在 16 个月内保持了平均每月 27% 的交易量增长——如果这一速度得以维持,估值计算将迅速改变。以 30% 的月增长率(他们自己预测中使用的比率),月交易量将在 2027 年年中达到 3.33 亿美元,即使是适度的提取率,该交易量也将远超当前 8.2 万美元的毛利润。将于 2026 年 6 月推出的 B2B SDK 可能是一个变革性的步骤:如果钱包和金融科技公司嵌入 P2P.me 的渠道,交易量可以在协议无需直接获取用户的情况下扩大。信任圈模型(Circles of Trust)——当地运营商质押 $P2P 以在新国家引入商家——也可以使地理扩张比传统的市场推广更便宜、更有机。团队代币结构真正地统一了激励措施(ICO 价格低于 2 倍不解锁,12 个月锁定期),并且 MetaDAO 框架意味着财库不会被“Rug Pull”。而且,TAM 无疑是巨大的——新兴市场中有数十亿人需要法定货币和稳定币之间的路径,而 Binance P2P 等中心化替代方案存在真实的托管和审查风险。如果 P2P.me 哪怕只捕获了该市场的一小部分,从长远来看 1500 万美元也会显得很便宜。

问题在于你购买的是当前的业务还是其期权——以及为此期权支付的价格是否值得。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~