2026年展望:重构 - Heun的视角

- 4pillars

- 发布于 2025-12-10 21:13

- 阅读 321

文章分析了当前数据存储领域中心化的风险,以及去中心化存储作为一种替代方案的潜力。虽然早期的去中心化存储方案存在可用性问题,但新一代的协议如Walrus、Shelby和Irys正在通过改进开发者体验、实现实时性能和引入可编程数据能力来克服这些限制,并逐渐被Web2企业所接受。

主要结论

-

数据正迅速成为人工智能时代的核心经济基础设施,但全球数据存储和交付领域仍然高度集中在 AWS、Azure 和 GCP 周围。反复发生的大规模中断暴露了中心化基础设施的结构性脆弱性,并加剧了对去中心化存储解决方案的根本需求。

-

尽管去中心化存储系统提供了更低的成本和抗审查性,但由于复杂的开发者和用户体验以及有限的生态系统成熟度,早期系统难以实现有意义的采用。因此,市场在很大程度上将去中心化存储视为一项具有巨大潜力但尚未为主流集成做好准备的技术。

-

诸如 Walrus、Shelby 和 Irys 等下一代协议正在不断发展,通过改善开发者可访问性、支持实时性能和引入可编程数据功能,直接解决其前身存在的局限性。它们与 Web2 业务不断增长的集成表明,去中心化存储正开始证明其作为现实世界基础设施的可行性,而不是仅仅局限于 Web3 领域。

-

尽管去中心化存储仍处于早期采用阶段,但快速增长的数据需求与中心化云系统日益增长的结构性风险相结合,使得逐渐成熟变得越来越不可避免。实现广泛采用将需要标准化的开发者工具、更广泛的基础设施扩展和显着的 UX 改进。如果这些发展继续下去,去中心化存储有望从利基技术替代方案演变为全球数据基础设施的新范例。

-

- *

1. 早期阶段的去中心化存储仍然充满希望

1.1 数据基础设施中心化和结构性风险

1.1.1 数据作为新的经济基础设施

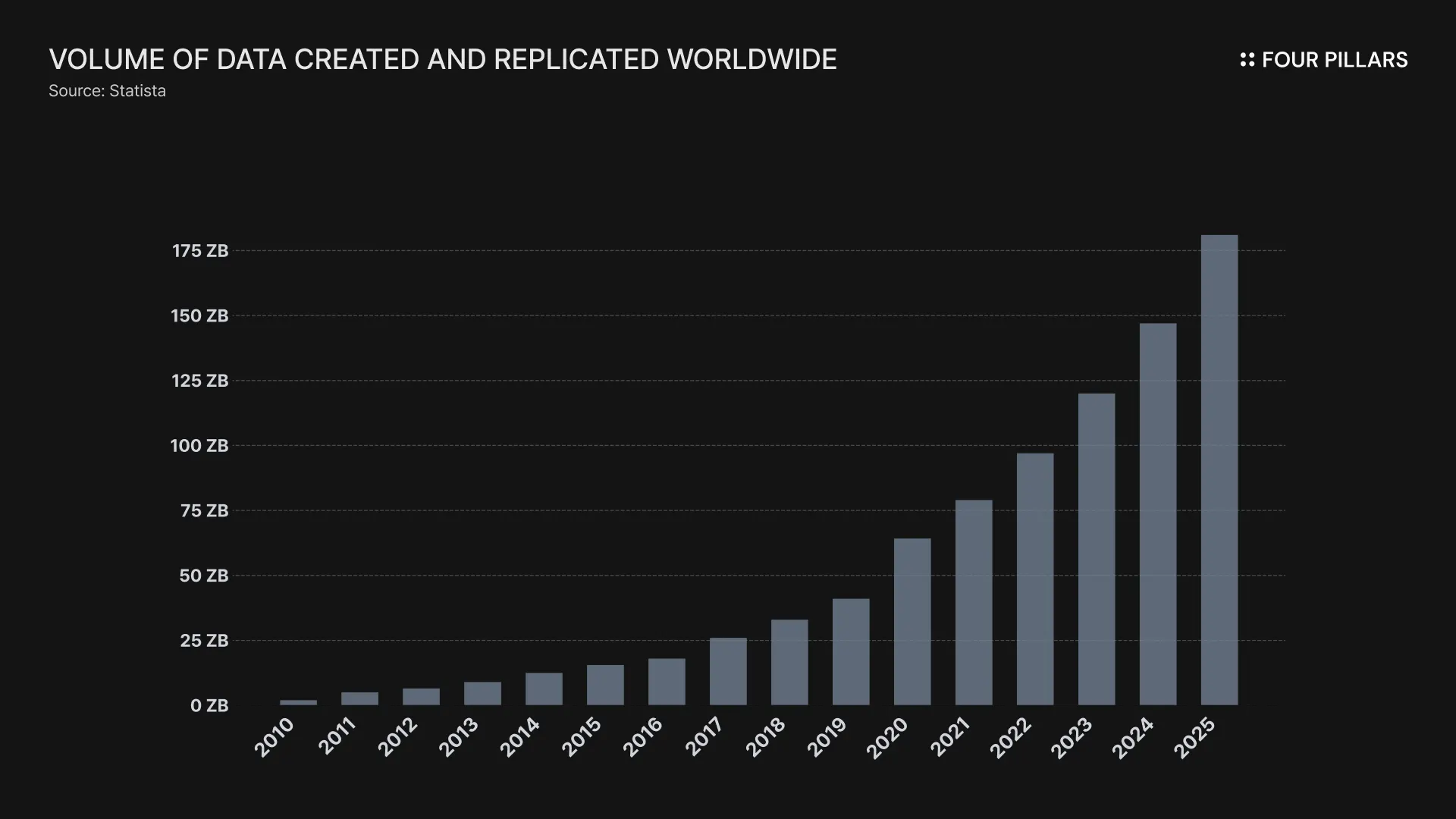

随着人工智能技术的快速发展和各种经济驱动因素的推动,数据已从次要资产演变为现代经济基础设施的核心组成部分。 根据 Statista 的数据, 互联网上产生的数据量每年增长 20% 以上,预计到 2025 年将达到约 180 泽字节(zettabytes)。

智能传感器、联网车辆和工业物联网设备每秒都会产生海量数据流。诸如 ChatGPT 等大型语言模型消耗大量数据集用于训练和推理。数据不再仅仅是存储或管理的东西。它已成为价值创造的重要原材料,也是人工智能时代的基础设施。数据基础设施的演变遵循一个明确的方向。它的目标是让更多的参与者比以往任何时候都更快、更安全、更高效地访问数据。

1.1.2 数据市场仍然是中心化的

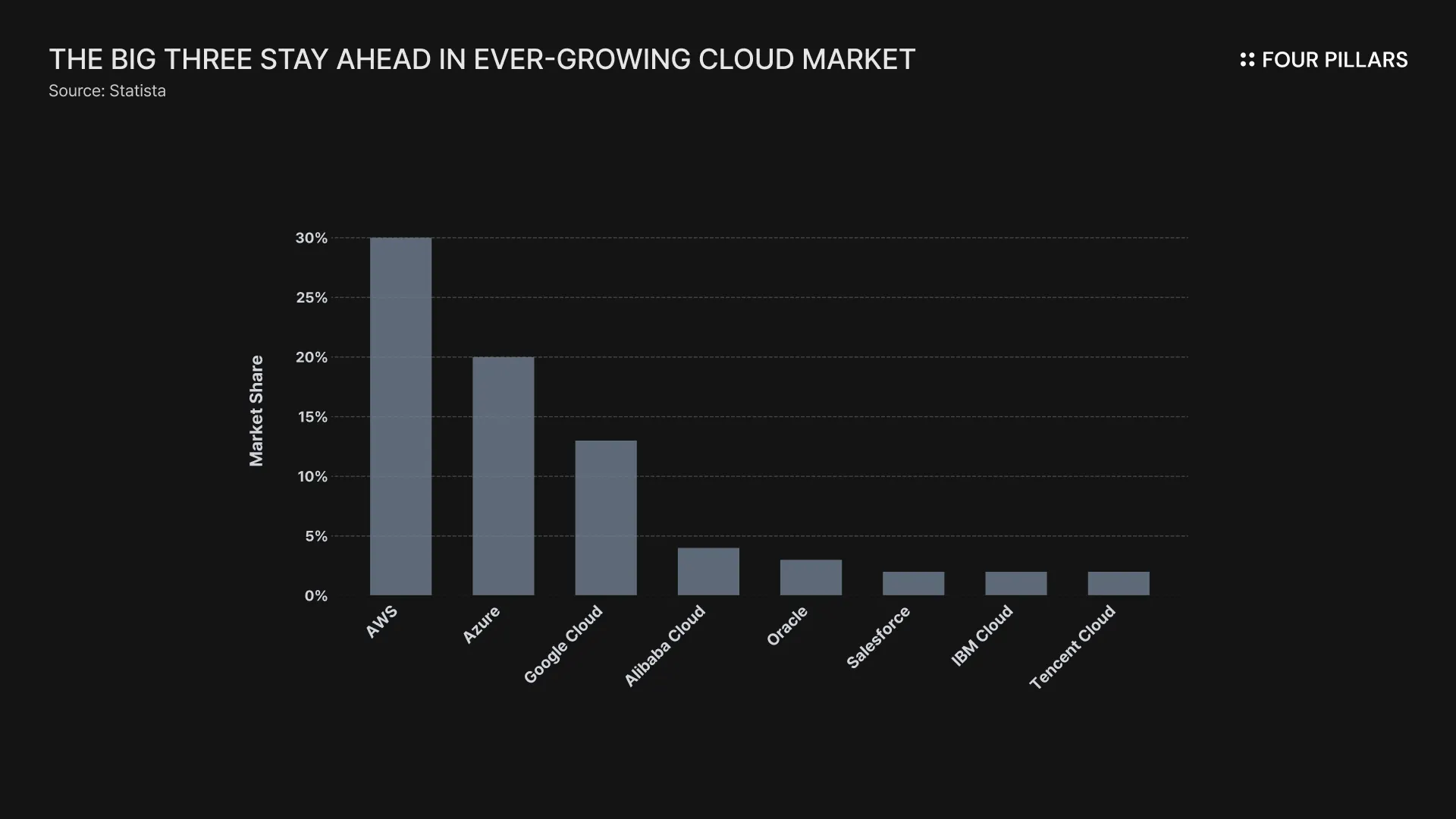

2025 年,数据仍然是中心化的。世界上大多数海量数据量存在于通常被称为“云三巨头”的:Amazon AWS、Microsoft Azure 和 Google Cloud 中。它们共同占据全球云基础设施市场 60% 以上的份额,并且大多数网络服务和应用程序都在它们的平台上运行。过去,电信公司控制着数据的流动。如今,云提供商控制着存储和访问本身。这种结构包含一个关键风险,称为单点故障。

10 月 20 日,AWS 遭遇重大中断。 诸如 Reddit、Coinbase 和 Epic Games 等服务同时中断,影响了数百万用户。仅仅几天后,10 月 29 日,Microsoft Azure 也瘫痪了, 不仅暂停了其自身的服务,还暂停了英国电信运营商、机场和其他行业的服务。这些反复出现的故障揭示了中心化数据基础设施的脆弱性,并强调需要从根本上改变数据的存储和分发方式。

1.2 去中心化存储能成为一种实用的替代方案吗?

随着中心化云基础设施的结构性漏洞变得越来越明显,去中心化存储已成为一种潜在的替代方案。但是,技术可行性和实际应用是两个截然不同的问题。组织继续依赖云的主要原因是便利性。

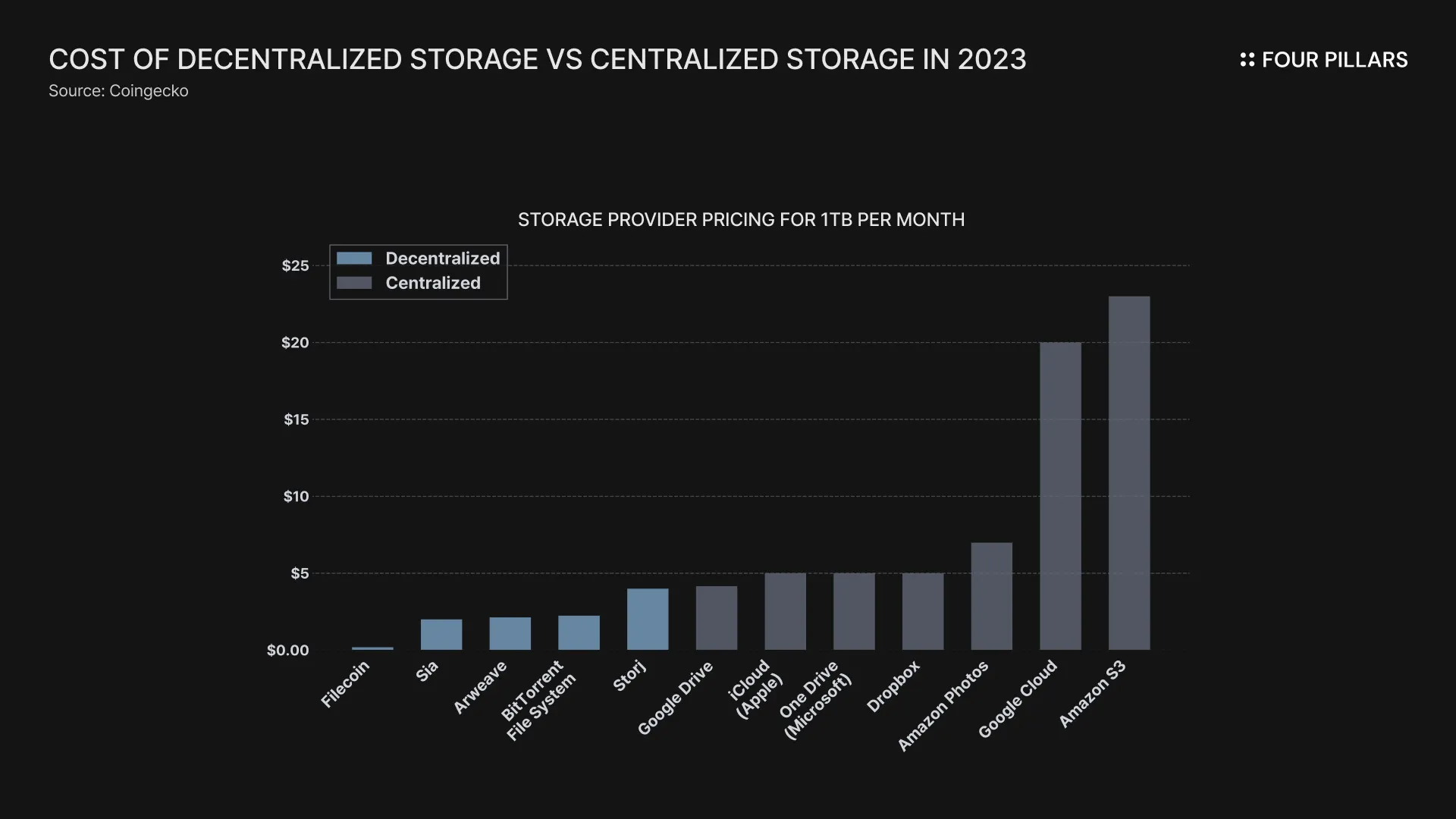

公司只需点击几下即可获得所需的存储空间和计算能力,并且 CDN 允许从世界任何地方快速访问数据。开发人员可以完全专注于构建服务,而无需承担管理基础设施的负担。这就是为什么用户继续依赖中心化云系统,尽管已知存在数据垄断、安全威胁和服务中断的风险。去中心化存储可以降低成本并抵制审查,但在实践中,它面临着两个主要限制:复杂的用户体验和狭窄的生态系统。

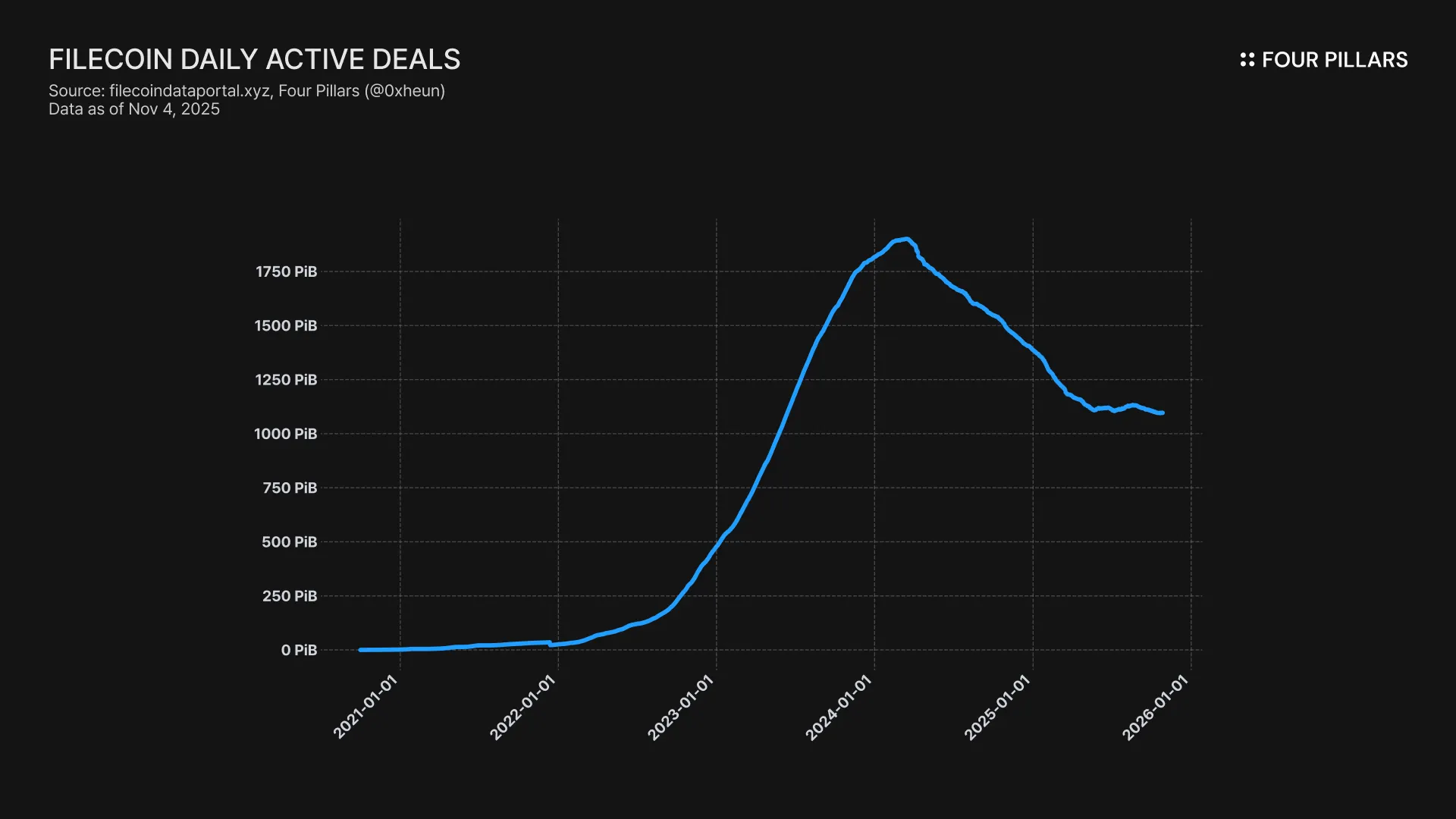

Filecoin 是最突出的例子。在通过 2017 年的 ICO 筹集了 2.5 亿美元之后,它被誉为去中心化存储的未来,并在 2020 年主网启动后迅速扩张。在 2024 年初,其每日活跃存储交易量达到 1,750 PiB 以上的峰值。然而,从那以后,这个数字下降到大约 1,000 PiB。这种下降并非完全由更广泛的市场停滞所致。开发人员必须学习一种全新的架构,而不是依赖 AWS S3 等熟悉的界面,并且普通用户发现数据上传和管理很麻烦。

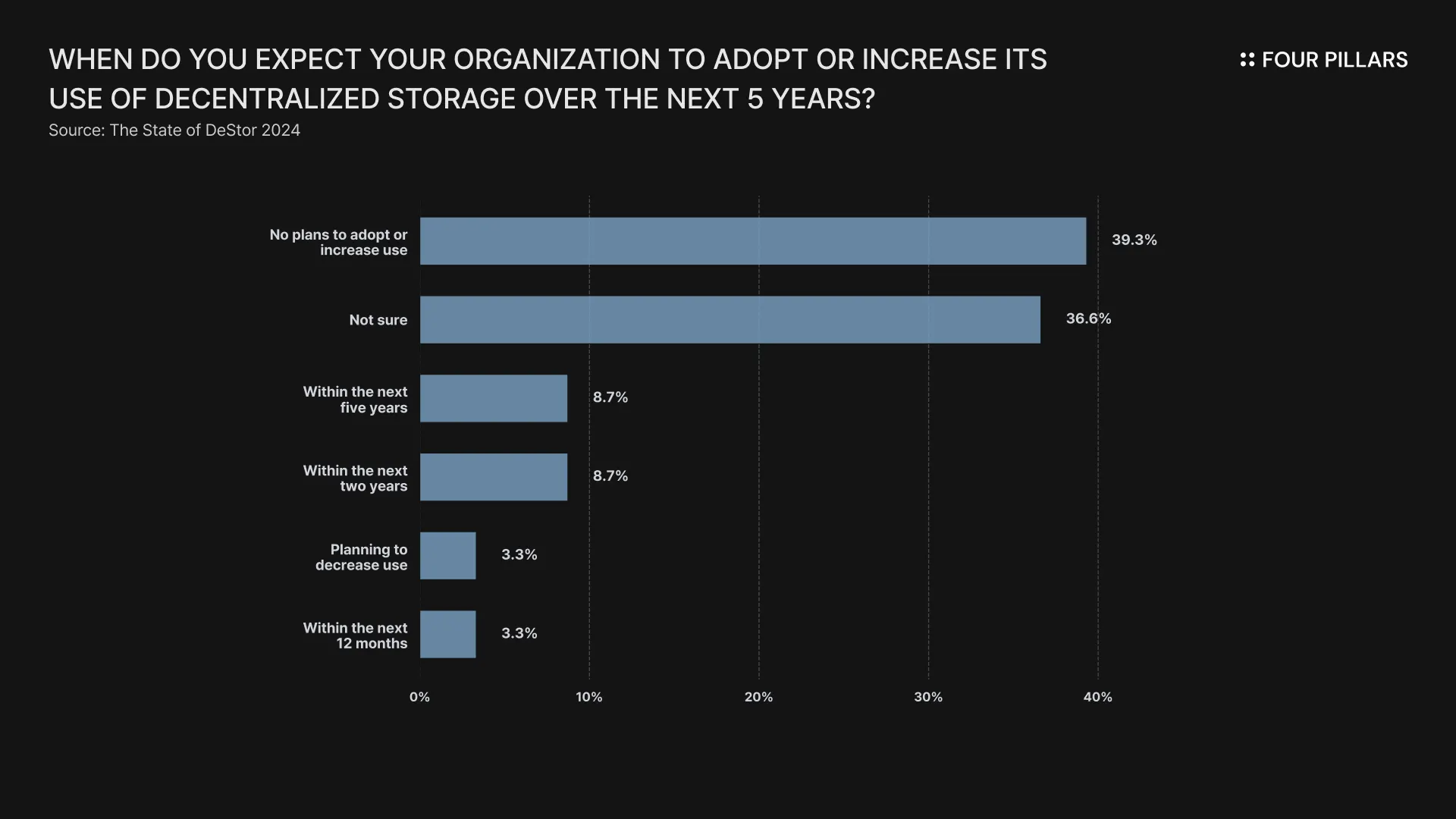

市场的反应更加谨慎。根据《2024 年 DeStor 状态》,75.9% 的 IT 决策者表示,他们要么没有计划 (39.3%),要么不确定 (36.6%) 是否会在未来五年内采用去中心化存储。最大的担忧是安全和隐私,占 35.7%,其次是技术复杂性,占 19.2%。即使去中心化存储具有解决中心化云的结构性问题的技术潜力,它也必须首先证明其便利性和实用性才能在实际市场中被选择。

1.3 新协议能提供答案吗?

尽管去中心化存储尚未进入主流,但市场本身仍在增长。根据 Global Market Insights 的数据,2024 年全球去中心化存储市场价值约为 6.2 亿美元,预计到 2034 年将达到约 45 亿美元,2025 年至 2034 年的复合年增长率为 22.4%。在这种增长前景下,新一代协议已经出现,每种协议都提出了克服早期系统局限性的方法。特别是三种协议正在引起人们的关注。

Walrus

Walrus 是由 Mysten Labs 开发的去中心化存储协议。它的核心是 RedStuff,这是一种二维纠删码系统,只需比传统系统低 4.5 倍的复制因子即可实现高数据可靠性。这种设计使 Walrus 比传统存储网络更有效。

来源:X(@WalrusProtocol)

Walrus 的另一个主要优势在于其开发者友好的架构以及通过战略合作伙伴关系建立的不断扩展的生态系统。 Walrus 提供多种编程语言(如 TypeScript、Python、Golang 和 Rust)的 SDK,使开发人员能够轻松地将该协议与熟悉的工具集成。它可以通过 macOS 和 Ubuntu 的二进制客户端以及通过命令行界面通过 JSON 和 HTTP API 运行,从而允许开发人员以灵活的方式构建利用 Walrus 去中心化存储层的应用程序。

Walrus 正在将其生态系统扩展到 Sui 上搭载的项目之外,与各种 Web2 服务建立了合作关系。媒体 Decrypt 成为第一家集成 Walrus 的出版物,韩国餐桌订购平台 T’Order 计划使用它来处理来自超过 300,000 台 POS 设备的数据交易,每年交易额约为 40 亿美元。这些示例表明 Walrus 有潜力扩展到 Web3 之外并进入真正的商业环境。

Shelby

Shelby 是第一个由 Aptos 和 Jump Crypto 联合开发的 Web3 去中心化云级热存储协议。它使用专用光纤网络和新的编码和审计机制,即使在去中心化结构中也能实现亚秒级响应时间和 CDN 级吞吐量。

其核心是一种读取即挖矿的激励模型,该模型会实时奖励节点提供数据,从而将存储和提供高价值数据的动机直接嵌入到协议本身中。目前处于 Devnet 阶段的 Shelby 将 Jump Trading Group 在高性能存储系统方面的专业知识与 Aptos 团队在 Meta 方面的 大规模(large-scale) 基础设施经验相结合。这种结合表明,去中心化存储可能会演变为实时应用程序的实用基础。

Irys

Irys 是世界上第一个可编程数据链,旨在将数据转化为可执行资产。它在由提交账本和发布账本组成的双账本系统上运行,确保只有经过验证的数据才能永久存储。 IrysVM 与以太坊虚拟机 (EVM) 完全兼容,并允许智能合约直接读取和操作存储的数据。 Irys 还与 Polygon 和 Base 等网络以及其他多个项目建立了合作关系,不断扩展其生态系统。

1.4 早期潜力和逐渐成熟

这些新协议为早期去中心化存储系统面临的关键挑战提供了实用的解决方案。建立在这些协议之上并与之合作的项目不再局限于 Web3 生态系统。这表明去中心化存储正在从一种实验性概念演变为能够满足实际业务需求的基础设施。

还有很长的路要走。区块链基础设施对大多数人来说仍然不熟悉,并且用户体验还没有像传统云服务那样无缝。然而,这是一个成熟度的问题,而不是限制。正如早期的互联网和早期的云服务逐渐改进一样,去中心化存储也在遵循类似的稳步改进的道路。

总之,去中心化存储现在正处于实际应用的早期阶段。要实现更广泛的应用,它必须构建现有开发人员可以轻松访问的基础设施,并促进与 Web3 以外的行业和服务的合作,以创建企业级用例。同时,需要用户友好的界面和改进的 UX 才能实现更广泛的消费者采用。如果这种进步继续下去,去中心化存储将不再是一种技术替代方案,而是将自己确立为数据基础设施的新范例。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~