AAVE V4:通过风险溢价实现的更公平的借贷模型

- MiradorNews

- 发布于 2026-01-08 18:10

- 阅读 674

AAVE V4 引入风险溢价,作为其借贷架构的核心组成部分,从根本上改变了在共享流动性系统中确定借贷成本的方式。文章深入探讨了 AAVE V4 的风险溢价机制,解释了借贷成本是如何调整的,揭示了用户界面上不明显的流动和会计逻辑。风险溢价根据抵押品的风险状况动态调整借贷成本,从而实现更公平、更清晰的借贷。

AAVE V4:一种具有风险溢价的更公平的借贷模型

AAVE V4 引入了风险溢价作为其借贷架构的核心组成部分,从根本上改变了在共享流动性系统中借款成本的确定方式。

本文深入探讨了 AAVE V4 的风险溢价机制,解释了借款成本如何在底层进行调整,并揭示了用户界面上不直接显示的、不太明显的流动和会计逻辑。

主要内容

本文重点介绍 AAVE V4 中风险溢价背后的机制,分解了它的计算方式、如何随时间演变,以及如何转化为实际的利息累积。主要流程如下:

-

第 1 节:之前 AAVE 模型中的抵押品风险以及 AAVE V4 中风险溢价的动机

-

第 2 节:深入分析核心风险溢价算法,涵盖其关键组成部分、逻辑步骤以及头寸层面的风险如何改变最终借款成本。

第 1 节:AAVE 以前的模型和抵押品风险

1/ AAVE 以前的借贷模型:高层设计

a. 抵押品再抵押(Collateral Reusing)

以前版本的 AAVE 使用抵押品再抵押模型来提高资本效率,这意味着:存入作为抵押品的资产可以同时借给其他借款人,而不是将抵押品锁定在托管中。这允许相同的资本单位同时支持借款和贷款活动。

当抵押品被置于托管中时,意味着借款人的抵押品资产被锁定在智能合约中,并且在贷款期间不用于任何其他用途。

这种设置很方便,因为抵押品始终可用于清算或偿还和提取。然而,托管抵押品在资本使用方面效率低下。虽然抵押品被锁定,但它不会产生任何收益或用于任何生产目的,这意味着借款人不会从他们质押的资产中获得任何回报。

ETH 可用作抵押资产和借入资产

来源:AAVE V3 核心实例市场 - ETH UI 的屏幕截图(访问日期:2025 年 12 月 27 日)

最有效的抵押品再抵押形式是为用户和协议最大化资本效率:协议可以将用户抵押品重新用作贷款流动性,而用户不会被资本锁定并且仍然保留对其资产的完全经济所有权。

这种设计通过抵押品代币化在 AAVE 上实现,其中存入的抵押品被转换为 aToken - 一种付息的重新计算基数的代币,代表底层资产及其应计利息。

当用户将资产存入 AAVE 时,协议会以 1:1 的比例铸造相应的 aToken。底层资产用于贷款,从借款人的利息中产生收益;而用户可以随时声明他们的收益,以 1:1 的比例将其兑换为底层资产,将其用作抵押品进行借款,将其转移到其他钱包……

来自借款的收益通过随着时间的推移增加用户的 aToken 余额来自动分配,而 aToken 价格仍然与原始资产Hook。

例如:你将 100 美元的 WBTC 存入 AAVE,然后协议铸造 100 美元的 aWBTC 并将其发送到你的钱包。

此时,你有:

-

你的余额:100 美元的 aWBTC

-

每个 1 美元的 aWBTC 可以兑换为 1 美元的 WBTC

随着时间的推移,借款人向池支付利息。AAVE 不会提高 aWBTC 的价格,而是通过增加你的 aWBTC 余额来分配此收益。一段时间后,你的余额变为 105 美元的 aWBTC。

当你决定提取时:AAVE 会销毁你的 105 美元的 aWBTC,你将收到 105 美元的 WBTC 作为回报。这意味着额外的 5 美元的 WBTC 来自你的资产供应给协议时赚取的利息。

b. 抵押品集群

由于 Aave 允许抵押品积极地被重新用作其他借款人的流动性,因此该协议将多个资产分组到一个共享的贷款市场中,形成理论上称为“抵押品集群”的东西。在 Aave 中,每个市场都充当抵押品集群。市场定义了一组共享相同流动性池、利率逻辑和清算系统的资产,所有这些资产都可以用作抵押品并相互借贷。

AAVE 市场作为抵押品集群

来源:AAVE V3 市场 UI 的屏幕截图(访问日期:2025 年 12 月 27 日)

提供 WBTC 作为抵押品并借入核心实例市场中的任何资产

来源:AAVE V3 仪表板 UI 的屏幕截图(访问日期:2025 年 12 月 25 日)

然而,再抵押也意味着资产在经济上是相互关联的。如果一种抵押资产变得有风险,其影响可能会通过共享池传播。因此,抵押品集群本质上会将风险在整个市场中社会化。为了管理这种权衡,AAVE 将集群限制为高流动性、经过充分测试的资产,并应用保守的风险参数以保持系统稳定性。

2/ 抵押品风险问题

由于每个 AAVE 市场都充当单个抵押品集群,因此市场内的所有资产都共享相同的流动性池。因此,借款成本(借款 APY)基于该共享池内借入资产的供需关系。换句话说,利率由利用率决定:当对特定资产的需求相对于可用流动性增加时,其借款利率上升,反之亦然。

利率由利用率决定

来源:AAVE V3 核心实例市场 - ETH UI 的屏幕截图(访问日期:2026 年 1 月 7 日)

这意味着,只要借入相同的资产,具有非常不同的抵押品风险概况的借款人通常会支付相似的利率。

由 AAVE V3 管理的抵押品风险概况

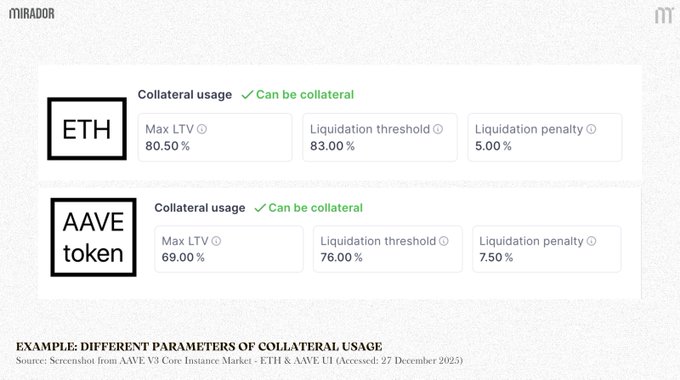

当然,以前版本的 AAVE,例如 AAVE V3,并没有完全忽略这种风险。关键参数(例如最大贷款价值比 (LTV)、清算阈值和清算罚款)均由用于支持贷款的抵押资产决定。

例如:Alice 和 Bob 都想在 AAVE V3 上借入 WBTC。Alice 使用 ETH(一种已建立的资产),而 Bob 使用 AAVE 代币(一种未经充分验证的资产),导致不同的参数,如下所示:

示例:抵押品使用的不同参数

来源:AAVE V3 核心实例市场 - ETH 和 AAVE UI 的屏幕截图(访问日期:2025 年 12 月 27 日)

关键是:即使 Alice 和 Bob 都借入相同数量的 WBTC,Alice 也可以借入更多,并且面临更安全的清算条件,因为 ETH 是一种更成熟和流动性更强的抵押品。Bob 使用 AAVE 代币作为抵押品,受到较低的最大 LTV 的限制,并且由于其抵押品风险较高,面临更高的清算罚款。

但它不足以保护系统……

虽然根据抵押资产调整最大 LTV 和清算罚款等参数有助于限制下行风险,但仅凭此机制不足以完全保护系统。这些参数仅限制借款人可以借多少以及何时清算其头寸,但它们不会对借款头寸给共享流动性池带来的持续风险进行定价。

使用风险较高抵押品的借款人被允许借入较少的资金,但只要他们借入相同的资产,他们仍然支付与风险较低的借款人相同的利率。因此,较高风险的头寸对 AAVE 上特定市场的共享流动性没有显着的机会成本,而其风险成本由整个池承担。这会在风险和定价之间造成结构性不匹配,尽管抵押参数保守,但仍使协议面临风险。

当资产经过精心策划并细分为不同的市场时,这种不匹配可能不会导致重大问题。然而,在 AAVE V4 开发的背景下,它变得更加令人担忧,在这种情况下,协议过渡到中心辐射型架构,并将流动性集中到统一的流动性层中。

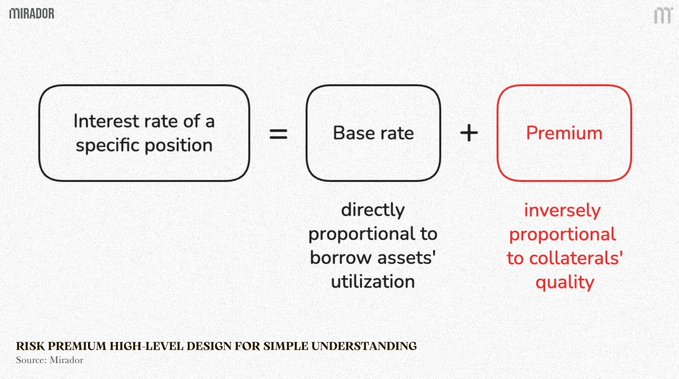

在这种共享流动性环境中,不再允许风险较高的借款头寸以与风险较低的头寸相同的价格访问相同的资本,而不会产生后果。为了解决这个问题,AAVE V4 在其利率计算中引入了一个额外的组成部分,称为“风险溢价”,该溢价会根据每个头寸抵押品的风险概况动态调整借款成本。

第 2 节:风险溢价 - 选择抵押资产的机会成本

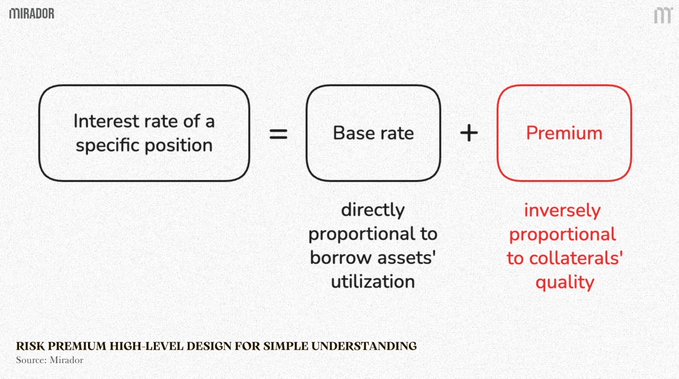

在 AAVE V4 中,借款成本不再仅由借入资产的供需关系决定。相反,该协议扩展了其利率模型,以考虑支持每个头寸的抵押品的质量。这标志着从资产层面定价到头寸层面风险定价的根本转变。

此风险溢价适用于资产的基本借款利率之上,从而确保将更多风险引入系统的用户为访问共享流动性支付更多费用。

风险溢价的高层设计,便于简单理解

资料来源:Mirador

在这种设计下,用户的债务利息直接受到用作抵押品的资产的风险概况的影响。质量更高、流动性更强且波动性更小的抵押品会导致较低的额外借款成本,而风险较高的抵押品会引入额外的费用。

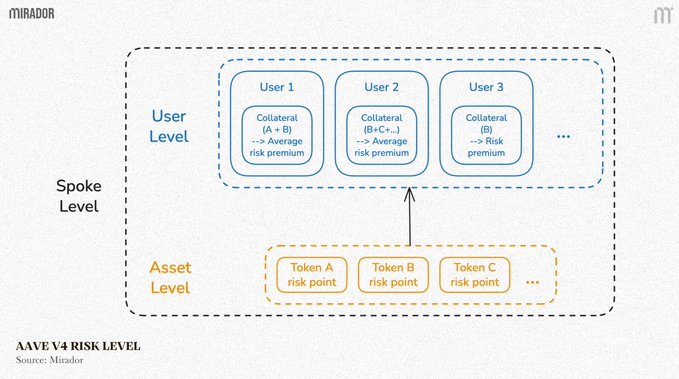

1/ 风险等级

AAVE V4 风险等级

资料来源:Mirador

-

资产层面的风险(抵押品风险点):当资产在 Spoke 中列出时,治理会为其分配抵押品风险评分

-

用户层面的风险(用户风险溢价):反映用户的借款头寸的风险程度。如果用户提供多种类型的抵押品,该协议会计算实际支持用户债务的资产的抵押品风险评分的价值加权平均值。

-

Spoke 层面的风险:每个 Spoke 跟踪其活跃头寸的平均用户风险溢价,从而捕获该 Spoke 内的整体风险环境。

由于不同的 Spoke 服务于不同的用例和用户概况,因此即使在 AAVE V4 中,他们共享相同的底层流动性中心,用户的风险等级也可能有所不同。

Spoke 层面的风险由内部的 2 个层级管理:资产层面和用户层面。

a. 资产层面的风险:抵押品风险点 (CR_i)

抵押品风险 (CR) 是 AAVE V4 新利率设计中的基础参数,并且应该是分析协议借款机制时首先要理解的概念。与以前版本(抵押品风险主要影响清算阈值和贷款价值比限制)不同,AAVE V4 直接将抵押品质量纳入利率形成中。

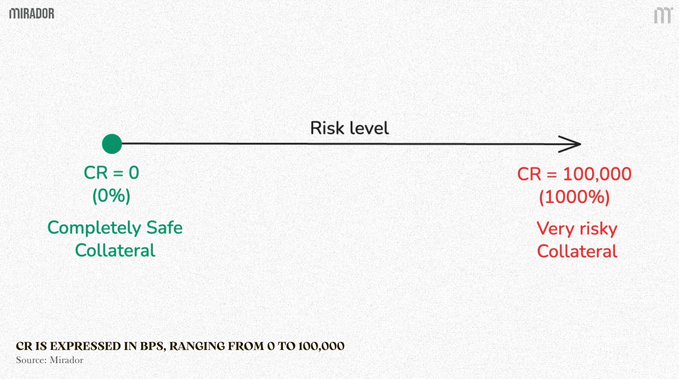

抵押品风险点 (CR) 是分配给每种抵押资产的风险评分,以基点 (BPS) 表示,范围从 0 到 100,000(意味着 0% 到 1000%)。

CR 以 BPS 表示,范围从 0 到 100,000

资料来源:Mirador

值越接近 0,资产被认为越安全;值越接近 1000,与使用该资产作为抵押品相关的风险就越高。

$CR_i$ 是资产 i 的抵押品风险点。

例如:CR_ETH = 0 BPS,相比之下,一种新资产 - XYZ 可能具有 CR_XYZ = 100 BPS。

这意味着 ETH 被认为是给定 Spoke 内最安全的抵押品形式。因此,使用 ETH 作为抵押品不会给头寸带来额外的抵押品风险。

与 ETH 相比,XYZ 资产更有可能经历剧烈的价格波动或流动性压力。

因此,完全由 ETH 支持的头寸几乎没有风险溢价,而使用 XYZ 资产作为抵押品会引入用户必须支付的额外风险溢价。

我们将在以下部分中详细检查如何计算和应用此风险溢价。

重要的是,正如我们前面讨论过的,CRᵢ 不是资产的固定或通用属性。它是在 Spoke 级别管理的、可配置的风险参数,其值由 Governor 根据每个 Spoke 的风险概况和设计目标设置和调整。这意味着相同的资产可以在不同的 Spoke 中分配不同的抵押品风险值,具体取决于其预期用途。

b. 用户层面的风险:用户风险溢价 (RP_u)

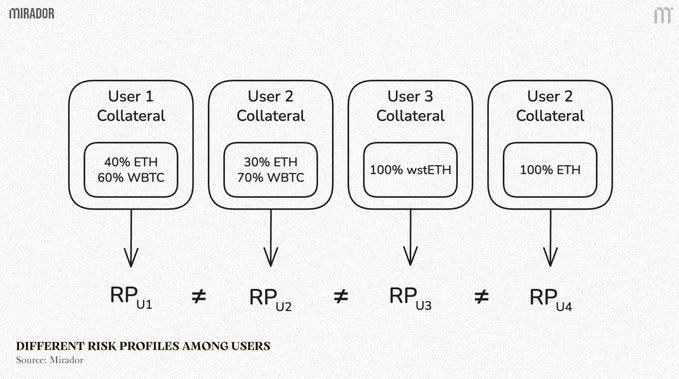

在实践中,AAVE V4 允许用户使用不同的抵押资产组合来支持其债务,而不是仅仅依赖一种资产。这种抵押品组合的组成因用户而异,无论是在资产类型还是相对权重方面。

此外,对于同一用户的头寸,风险概况也会随着时间推移而变化。即使抵押资产的集合保持不变,头寸的风险概况也本质上是动态的。即使抵押品集合保持不变,头寸的风险概况也会随着时间推移而演变,这归因于价格波动、债务累积以及风险参数的更新。

因此,评估风险不能仅仅停留在资产层面。两个用户可能持有相同的抵押资产,但比例却大相径庭,从而导致截然不同的风险概况。为了捕获这种特定于头寸的风险,AAVE V4 引入了用户风险溢价 ($RPᵤ$) 的概念。

用户之间不同的风险概况

资料来源:Mirador

用户风险溢价 ($RPᵤ$) 表示支持用户借款头寸的抵押品的聚合质量。它是一个动态值,取决于几个不断变化的参数:

-

资产 i 的抵押品金额 ($Cᵤ,ᵢ$):用户 (u) 作为抵押品提供的资产 (i) 的金额。随着抵押品在协议中被借用而可能赚取收益,此值可能会随着时间推移而增长。

-

资产 i 的资产价格 ($Pᵢ$):资产价格不断波动,不同的资产表现出不同的波动程度,直接影响头寸的风险概况。

-

资产 i 的抵押品风险 ($CRᵢ$):我们在上一部分中讨论过的资产层面风险的参数。

总而言之,这些因素使 AAVE V4 能够计算单个、头寸层面的风险指标,该指标准确地反映了用户的借款头寸的风险程度,并且还反映了一个头寸随时间的变化。

虽然 $RPᵤ$ 定义了用户头寸的风险等级,但下一节将解释如何在实践中计算该值,通过识别哪些抵押品实际支持债务并相应地聚合风险。

2/ 风险溢价算法

风险溢价算法将前面定义的资产层面风险参数与 AAVE V4 中的头寸层面利率定价联系起来。

抵押品风险 ($CRᵢ$) 为每种资产提供初始风险信号,但由于单个头寸可以由多种抵押资产支持,因此必须通过用户风险溢价 ($RPᵤ$) 在头寸层面评估风险。

该算法的核心流程是识别严格覆盖用户未偿债务所需的最小抵押品集合(从最低风险到最高风险排序),然后计算其抵押品风险的价值加权平均值,以捕获头寸的边际清算风险。

– 步骤 1 - 按风险等级对抵押资产进行排序:从最安全的资产(最低 CR)开始,到风险最高的资产(最高 CR)结束。

考虑一个由三种抵押资产(ETH、WBTC 和 wstETH)支持的借款头寸。

假设协议在给定的 Spoke 内分配以下抵押品风险 (CR) 评分:

-

CR_ETH = 0 BPS(最低风险)

-

CR_WBTC = 200 BPS

-

CR_wstETH = 150 BPS

根据这些风险评分,抵押资产按从低到高的风险排序,顺序如下:

-

ETH (CR = 0 BPS)

-

wstETH (CR = 150 BPS)

-

WBTC (CR = 200 BPS)

此排序定义了在评估头寸风险时考虑抵押品的优先级。风险较低的资产(例如,ETH)被假定为首先支持债务,而只有在更安全的抵押品不足以覆盖未偿债务时,才会考虑风险较高的资产(例如,wstETH,然后是 WBTC)。

– 步骤 2 - 计算总债务:以基础货币计算用户的总债务价值(包括利息)(totalDebt)。

按风险等级对抵押资产进行排序后,下一步是确定需要由头寸支持多少债务。

这是通过计算用户的总未偿债务(包括应计利息)并以通用基础货币表示来实现的。此值称为 totalDebt,表示必须由排序的抵押资产覆盖的抵押品金额。

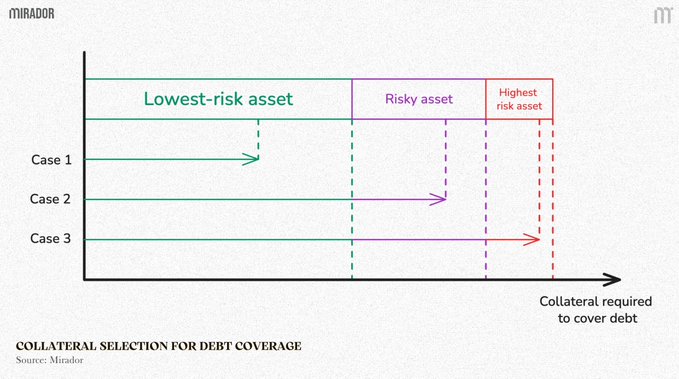

– 步骤 3 - 用于债务覆盖的抵押品选择

从最安全的抵押品开始,协议遍历已排序的资产列表并逐渐使用它们来覆盖用户的总债务。

用于债务覆盖的抵押品选择

资料来源:Mirador

对于每种抵押资产,系统都会检查剩余债务是否可以仅由该资产完全覆盖。如果可以,则仅采用该资产的必要部分,并且该过程停止。如果不能,则使用该资产的全部价值,并且该算法移至下一个风险较高的抵押品。

此过程将一直持续到总债务被完全覆盖为止,从而确保仅考虑所需的最小抵押品金额(从风险最低的资产开始)。

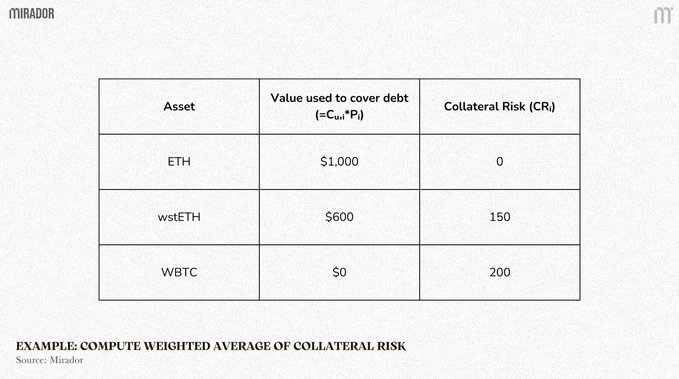

例如:假设用户具有以下抵押品组合:

-

1,000 美元的 ETH (CR_ETH = 0 BPS)

-

800 美元的 wstETH (CR_wsETH = 150 BPS)

-

700 美元的 WBTC (CR_WBTC = 200 BPS)

-

未偿债务总额(包括利息)= 1,600 美元

1/ ETH 最多可以覆盖 1,000 美元的债务。

因此,剩余债务 = 600 美元。

2/ wstETH 具有足够的价值来覆盖剩余的 600 美元。

因此,仅使用价值 600 美元的 wstETH,并且该过程停止,而用户头寸中的 200 美元的 wstETH 和 700 美元的 WBTC 仍然未被触及。

– 步骤 4 - 计算包含的抵押资产及其金额的价值加权平均抵押品风险。

确定了实际支持债务的抵押资产集合(以及资产的各个部分)后,最后一步是将它们的风险聚合为单个头寸层面的指标。

这是通过计算抵押品风险评分的价值加权平均值来实现的,其中使用了债务覆盖中包含的抵押品金额。

用于计算 $RPᵤ$ 的公式可以写成:

$RP{u} = f(CR{i}, C{u,i}, P{i}) = \frac{\sum{i=1}^{n} CR{i}C{u,i}P{i}}{\sum{i=1}^{n} C{u,i}P_{i}}$

其中:

-

$Cᵤ,ᵢ$:资产 i 的抵押品金额

-

$Pᵢ$:资产 i 的资产价格

-

$CRᵢ$:资产 i 的抵押品风险 (BPS)

通过按抵押品价值对抵押风险进行加权,该公式确保 $RPᵤ$ 反映头寸的实际风险敞口,而不仅仅是用户的投资组合中是否存在风险资产。换句话说,只有当风险资产有意义地参与到债务的担保中时,它才会增加 $RPᵤ$。

例如(继续):在执行债务覆盖选择步骤之后,实际支持用户债务的有效抵押品集合如下:

示例:计算价值加权平均抵押品风险

资料来源:Mirador

因此,只有 ETH 和 wstETH 包含在风险计算中,应用公式,我们得到:

$RP_{u} = \frac{(0 \times 1000) + (150 \times 600)}{1000 + 600} = 56,25 (BPS)$

因此,在这种情况下,风险溢价为 56.25 BPS。

虽然用户提供了三种不同的抵押资产,但只需要 ETH 和一部分 wstETH 来担保债务。因此,$RPᵤ$ 被计算为仅这些资产的抵押品风险评分的价值加权平均值。

风险较高的 WBTC 根本不会影响用户风险溢价,因为它不参与支持未偿债务。

但是,仍有两个实际问题未得到解答:何时更新 $RPᵤ$,以及如何在操作上将其应用于影响借款成本。

何时更新用户风险溢价 ($RPᵤ$)?

原则上,用户风险溢价应持续反映用户头寸的最新状态,因为它取决于抵押品构成、资产价格和治理定义的风险参数。但实际上,基于 EVM 的区块链无法实现持续更新,因为它们需要持续的链上计算和状态更改。

相反,在 AAVE V4 中,仅当用户执行可能更改头寸风险概况的操作时,才会重新计算 $RPᵤ$。这些操作包括提供或提取抵押品、借入或偿还债务,或显式触发头寸更新。

如果用户保持不活动状态,则 $RPᵤ$ 将保持不变,即使价格变动或风险参数在后台更新也是如此。例外情况是,即使在没有用户交互的情况下,Governor 仍保留强制更新给定用户的用户风险溢价以匹配其抵押资产的最新风险参数的能力。

这种设计在风险准确性和链上效率之间取得了平衡,从而确保 $RPᵤ$ 在重要时始终正确,而不会产生不必要的计算开销。

用户风险溢价 ($RPᵤ$) 在实践中如何运作?

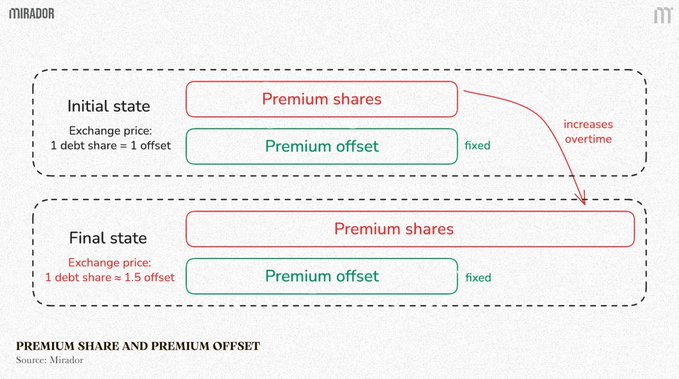

一旦确定了 $RPᵤ$,就必须将其转换为实际借款成本,而无需直接修改本金债务。AAVE V4 通过引入虚拟债务份额(称为溢价份额)以及相应的溢价偏移来实现此目的。

在 AAVE V4 中,溢价份额不代表额外的借入资产。当用户借款时,他们会收到界面中显示的确切金额,并且此金额记录为基本债务,这是系统中唯一的真实本金。

溢价份额的目的纯粹是基于会计核算的:它们的存在是为了衡量和累积与抵押风险相关的额外利息。

溢价份额和溢价偏移

资料来源:Mirador

为了确保不预先收取额外费用,协议会在创建溢价份额的同时创建溢价偏移。最初,溢价份额和偏移的值相等,这意味着用户在借款时无需支付风险溢价。随着时间的推移,溢价份额会产生利息,而偏移保持不变。两者之间的差额表示用户逐渐为使用风险较高的抵押品支付的累积风险溢价。

这种设计允许 AAVE V4 通过利息动态地为抵押风险定价,而无需增加借入本金或给人留下用户承担额外债务的印象。

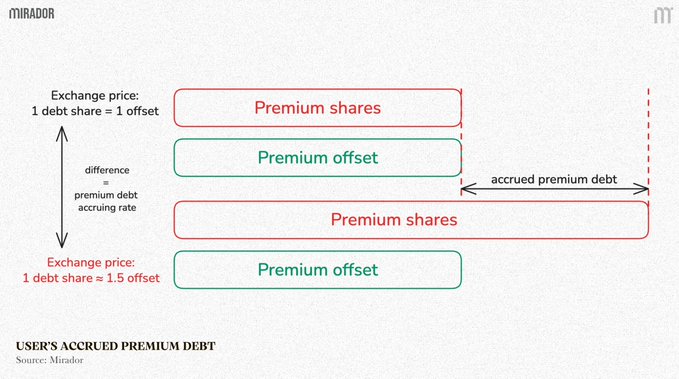

在任何时间点,用户的应计溢价债务都会被计算为其溢价份额的当前资产价值减去溢价偏移。

用户的应计溢价债务

资料来源:Mirador

当用户执行操作(例如借款、偿还或调整抵押品)时,迄今为止累积的溢价将被锁定并转移到“已实现溢价”余额中。然后,系统会重置溢价份额和溢价偏移,因为用户的风险溢价可能已更改,并且必须重新校准溢价会计核算以反映新的风险概况。

两者之间的差额表示用户欠付的累积风险溢价。

因此,溢价偏移的核心是在 AAVE V4 的风险感知利息会计核算中充当基线参考。其目的是确保风险溢价仅随时间推移而累积,而不是在头寸建立之初立即收取。

3/ 最终利率计算

正如我们前面提到的,在 AAVE V4 中,借款头寸的利息并非来自单个来源。相反,它分为两个组成部分:

风险溢价的高层设计,便于简单理解

资料来源:Mirador

-

基本利率:基于 Hub 中借入资产的利用率

-

溢价利率:反映用户的抵押品风险程度。

这两个组成部分在系统中分别增长,但从用户的角度来看,它们合并为一个总债务余额。

a. 基本利率

基本利率表示使用来自 Hub 的流动性的成本。

当用户借入资产时,借入金额将被记录为基本债务。这是协议代表用户提供的真实本金。

随着时间的推移,基本债务会根据 Hub 的基本借款利率累积利息。此利率取决于流动性利用率,而不取决于抵押品质量。

b. 溢价利率

溢价利率表示因抵押风险而收取的额外利息。

溢价利率是风险溢价算法在经济上变得有意义的地方。所有先前的机制都存在于一个目的:确定用户应在基本利率之上支付多少额外利息。

例如:假设 GHO 的基本借款利率为 5%(500 BPS)。

如果你使用 WETH 作为抵押品(其抵押品风险为 0 BPS),则不会应用溢价。你的利息纯粹以 5% 的基本利率累积。

但是,如果你改为使用 LINK 作为抵押品,并且根据用户的抵押品构成和前面讨论的风险溢价算法,协议确定你的头寸的风险溢价为 3%(例如,300 BPS)。

因此,你的有效借款利率现在为:8%

换句话说,用户支付更高的利率不是因为借入了更多的流动性,而是因为支持头寸的抵押品被评估为风险较高。

结论

风险溢价使 AAVE V4 中的借款更加公平和明确。提供更安全抵押品的用户可以以更低的利率借款,而风险较高的头寸自然会支付更多。这鼓励了更好的抵押品质量,并有助于保持系统的稳定。

同时,该协议可以支持许多不同的资产和贷款风格,而无需将每个人都强制纳入相同的风险类别。通过更准确地为风险定价,AAVE V4 提高了市场效率,并为用户和协议创建了更健康、更可持续的模型。

重要的是,这种会计设计可确保用户始终借入他们打算借入的确切金额,同时通过利息而不是预先收费来逐步为抵押风险定价。通过将本金债务与基于风险的累积分开,AAVE V4 避免了隐藏成本,提高了借款人的透明度,并使借款成本更接近头寸给共享流动性带来的真实风险。

- 原文链接: x.com/MiradorNews/status...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~