一文读懂Ve(3,3): 新兴DEX的范式

- a1148279840

- 发布于 2023-06-18 10:44

- 阅读 305

文章介绍了Ve(3,3)模型,它是Vecrv和Olympus(3,3)的结合,旨在克服Uniswap V3的缺陷。Ve(3,3)通过NFT形式表示锁仓代币,更有效地实现激励相容,并针对不同情况使用不同的AMM。文章还分析了Velodrome、Chronos和Thena三个采用Ve(3,3)模型的DEX,并对比了它们在机制设计、代币分配和实际表现上的差异。

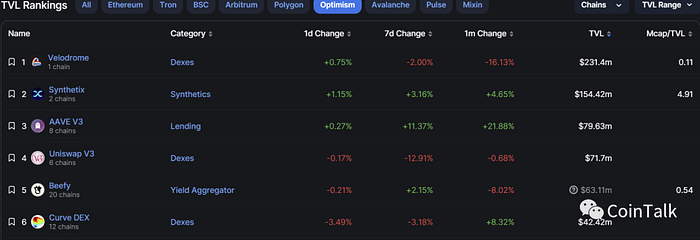

如果你想查看Optimism上的Defi数据,你应该会感到惊奇:为什么TVL断层第一的项目不是Uniswap V3或者Aave V3,而是一个从未听过的Velodrome?奥秘就在于Velodrome采用了Ve(3,3)结构,克服了Uniswap V3面临的诸多问题。

我们将通过以下几点了解Ve(3,3):

- 什么是Ve(3,3)

- Uniswap V3的缺陷

- Ve(3,3)如何解决Uniswap V3的缺陷

- 几个采用Ve(3,3)的DEX

什么是Ve(3,3)

Ve(3,3)是Vecrv代币与Olympus(3,3)的结合体,它吸收了两者的优点,同时避免了两者的缺陷。

Vecrv(Vote escrowed CRV)是Curve Finance的创举之一,它将交易费用与治理权利融为一体。Vecrv无法通过购买获得,获取Vecrv的唯一方法就是先获得CRV并将其锁定一段时间。锁定的时间越多(1周到4年不等),锁定的CRV数量越多,就能获得越多的Vecrv。具体来看,Vecrv主要有如下用途:

1)获取交易费用与提升tAPR。Curve将所有流动性池交易者支付的50%交易费用(gov fees)以稳定币形式发放给Vecrv持有者以鼓励购买CRV并锁定。此外,LP(流动性提供者)可以将Vecrv投票给自己已经提供流动性的池子以实现至多2.5倍tAPR(LP可以获得新发行的CRV,tAPR由获取的新CRV数量与CRV价格决定)

2)获取治理权利。第一,Vecrv持有者不仅能决定Curve上的每个流动性池交易参数(如抽取的交易费用比例),还可以将自己的Vecrv投票给不同的流动性池以决定不同流动性池LP能获得的新发行CRV比例。第二,Vecrv持有者还能够决定Curve的发展。持有任意数量Vecrv都可以参与DAO投票,而持有2500个Vecrv以上的人可以创建新的DAO提案。

每个流动性池获取的新CRV比例

这样的安排不仅使得CRV产生了现金流,易于传统金融投资者理解与估值,还在一定程度上避免了短期投机者和巨鲸决定Curve发展的问题。数据证明了这点:平均锁定期达到3.51年,接近4年的上限;参与锁定的CRV比例达到44.64%。

然而,问题也随之诞生。首先,Vecrv认知门槛高。下面这个Vecrv收益矩阵,谁看了不迷糊?过于复杂的收益矩阵提高了认知门槛,打击了普通投资者锁定CRV的积极性。

其次,“ 治理套娃”现象的产生,导致中心化治理。为简化CRV使用流程,Convex协议随之诞生。用户不仅可以在Convex上便捷实现Vecrv几乎所有功能,还能获取额外的收益。在Curve上,为实现最大2.5倍的tAPR,用户必须将CRV锁定4年无法卖出。在Convex上则不必这样做。用户将CRV永久锁定在Convex协议上,能以1:1比例收到cvxCRV,并可以通过CRV/cvxCRV交易对退出。虽然cvxCRV的价格目前为CRV价格的90%,但将cvxCRV质押后不仅能获得50%的交易费用,还能获得Curve上Convex流动性池10%boosted CRV奖励以及新发行的CVX代币。总的来看,通过Convex进行CRV操作,用户可以获得大体相等甚至更多的奖励,还能实现随时退出。因此,一半的Vecrv都由Convex协议控制。更糟糕的是,Convex的代币经济学使得治理的中心化更加明显。CVX代币的铸造数量与协议获得的CRV数量挂钩,且呈对数关系。

这种对数关系使得先在Convex上存入CRV的人能获得更多的CVX代币,后来者只能获得数量十分有限的CVX。考虑到CVX锁定后获得的治理权,先来者容易控制CRV协议,而后来者必须存入更多的CRV或者花更高的价格购买CVX并锁定以改变这一状况。

最后,持有者易被新项目贿赂。新成立的项目代币往往缺乏流动性。为解决这一问题,项目方会留出一部分项目代币用于贿赂Vecrv持有者。Vecrv持有者为获取这一贿赂,将自己的ve代币投票给含有新项目代币的流动性池,提升该流动性池的tAPR,以吸引流动性注入。

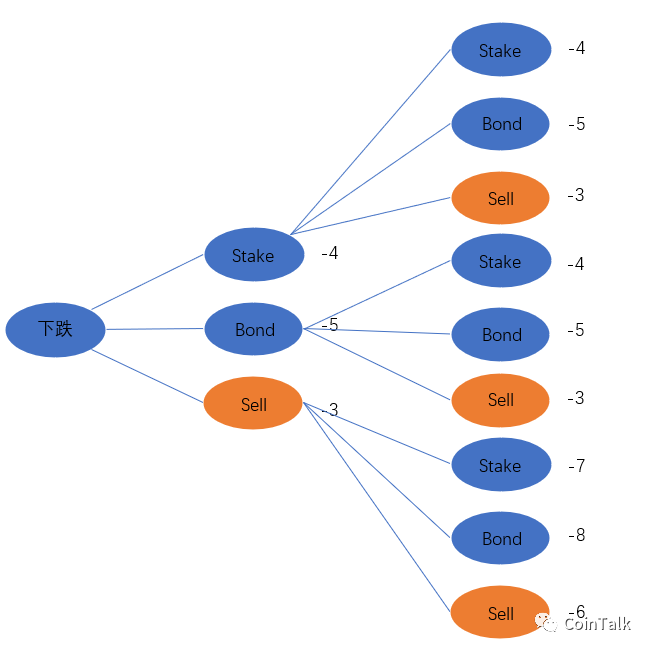

Olympus(3,3)则是Ve(3,3)的另一大来源。在Olympus V1上,用户有三种基本操作:Stake,Bond和Sell.Stake是指用户将自己在市场上购买或通过Bond操作获得的OHM锁定一段时间以获得更多的OHM(Olympus发行的代币)。Bond是指用户将自己拥有的代币卖给Olympus,在一定时间后低价购买OHM。Sell自然是指将自己的OHM卖出。知道以上3种基本操作后,下面一张表格将有助于我们理解什么是(3,3)。

上图展示了两个用户在平常状况下进行同时博弈的结果。如果两个用户都选择将OHM卖出,那么双方都得到最差的结果,即(-3,-3)。如果双方都选择将OHM锁定以获得增发的OHM,这样双方都能得到更多的OHM,即(3,3)。如果双方都只选择Bond,那么将获得低价OHM和市场价OHM之间的差额。这一差额通常比Stake的奖励要少得多,因此双方获得的奖励为(2,2)。如果一方选择Sell,另一方选择Bond,则两方获得的收益为(1,-2)。如果一方选择Sell,另一方选择Stake,则两方获得的收益为(1,-1)。一方选择Bond,另一方选择Stake,则两方得的收益为(2,3)。

当用户1(左侧)选择Stake时,用户2(上侧)的最佳选择是Stake;当用户1选择Bond时,用户2的最佳选择是Stake;当用户1选择Sell时,用户2的最佳选择是Stake;同理,当用户2选择Stake时,用户1选择Stake;用户2选择Bond,用户1选择Stake;用户2选择Sell,用户1选择Stake。将上述选择圈出来,可以看出(Stake,Stake)是双方的最优选择。因此,这个博弈纳什均衡对应的结果为(3,3)。至此,(3,3)的意思已经明了:尽力设计一种博弈机制使得用户能够实现共赢。数据也曾经证明了这一机制的成功:在上一轮牛市期间,参与锁定的OHM代币占比达到90%以上的比例。

然而,当牛转熊后,这套机制也加速了OHM的消亡。法币增发的背后需要产值作为支撑,OHM增发背后也需要有支撑。对于Olympus来讲,支撑来自于协议收取的交易费用和协议持有的资产。一方面,协议通过给予LP低价购买OHM的代价获得LP手中的代币,并将这些代币存入流动性池中获取交易费用。另一方面,在Olympus的储备中,80%的储备都为OHM代币,剩下为稳定币。这意味着,Olympus的命运取决于OHM的价格:一旦用户预期OHM币价下跌超过一定幅度,用户不会选择Bond或Stake,只会选择Sell;协议的储备也会快速缩水。

不妨将Olympus的消亡再通过博弈的形式展现出来。现在的设定不再是平常状态,而是熊市状态,而且用户有散户与巨鲸之分。此外,还有以下事实:1)巨鲸具有先发优势 2)Defi领域具有高杠杆、高联动的特点 3)90%的OHM参与锁定,意味只有10%的流通,价格波动加大。

在熊市情况下,即使没有人主动卖出OHM,在外用作质押品的OHM也会因杠杆清算被强制卖出,而有限的流通量放大了跌幅,因此这里的最大收益为-3。当巨鲸意识到OHM价格下跌,巨鲸的第一反应就是卖出OHM,而不是Stake或Bond;散户反应过来后,也选择卖出OHM。此时的纳什均衡变成了(Sell,Sell),收益由(3,3)变为(-3,-6)。至此,曾经的上涨加速器变成下跌加速器。OHM的价格从牛市的1000多美元变成了如今的10美元。

尽管与此次文章主题无关,以下两点值得注意: 1)仅仅通过持币待涨的方法进入Crypto,而对项目的代币经济学和链上活动一无所知,不仅不能实现利润最大化,还可能遭受和OHM和LUNA一样的事件 2)不要一听到飞轮效应就无脑冲,更要考虑正向的飞轮效应在什么情景下会变成负向的飞轮效应

既然Vecrv和Olympus(3,3)都有着自身的问题,Ve(3,3)又是如何做到趋利弊害?

1) Ve(3,3)将锁仓的代币用NFT形式表示,较好解决了Vecrv和OHM遇到的流动性问题。如前文所述,Vecrv持有者在锁定期间没有方法能够释放锁定代币,导致治理套娃;OHM不仅无法释放,其锁定比例过高也导致熊市期间抛压明显。采取NFT形式的流动性则居于同质化代币和锁定无法退出之间,兼顾了锁定与流动。

2) Ve(3,3)更为有效地实现激励相容。 在Vecrv中,持有者收到的交易费用与自己投票的流动性池无关,导致暗中贿赂的产生与利润的损失,这在Ve(3,3)中到了解决。首先,LP提供流动性后获取Ve(3,3)代币,但 无法获取池子中的交易费用。只有把Ve(3,3)代币锁定并投票转化为NFT后才可获得100%的交易费用。 这使得LP与Ve(3,3)代币持有者的利益绑定在一起。作为对比,Curve中另外50%的交易费用则分给了只提供流动性但没有Vecrv的LP。其次,Ve(3,3)和Vecrv的交易费用分配形式也有所不同。Vecrv持有者收到的交易费用是以稳定币形式发放,Ve(3,3)代币持有者收到的交易费用则是以流动性池代币发放(如持有者给wETH-USDC交易对投票,收到的交易费用则以wETH和USDC形式发放)。这种费用结构使得LP不仅仅需要考虑投票带来的流动性奖励,更需要考虑获得的交易费用能不能随着新项目方代币价格上涨而上升。 这使得新项目方与LP的利益绑定在一起。 Curve交易费用则以稳定币形式发放。同时,收益矩阵也由六列变为三列(前三列消失)。

Uniswap V3的缺陷

相较Uniswap V2,V3的一个重大改进就是流动性的集中。在V2中,资金池中的资金均匀地分布在各个价格区间,导致许多在集中成交价格之外的资金没有被利用,LP的收益较低。在V3中,LP可以手动选择将自己的资金放入任意价格区间,这无疑提高了资金利用效率与LP获得的利润,但也产生了以下问题:

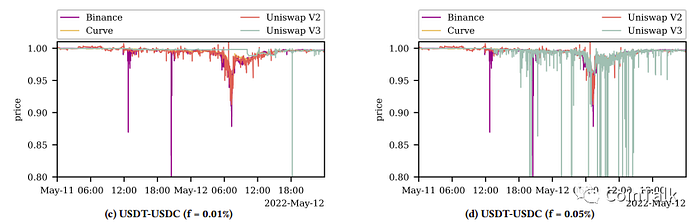

1)极端环境时的交易体验下降。在高波动性环境下,LP必须更加积极主动管理自己的资金以减少损失,可LP期望的价格区间和实际成交价格区间总是有出入,导致交易深度不足。LUNA事件把弊端体现得淋漓尽至。在交易费用0.01%的USDT-USDC池中,V3的成交价格呈现反应不足;在交易费用0.05%的池中,成交价格则出现反应过度。范围限价订单可能就是罪魁祸首:一旦价格波动超过了LP指定的区间,则原本包含两种资产的仓位全部转化为价格较低的一种资产。在极端行情时,这种做法很可能加剧流动性池中的失衡,导致价格失真。

2)LP门槛的上升与TVL的下降。无论是在平时还是极端情况,市场价格波动时LP始终面临三种选择:更换价格区间、原地不动和退出。第一种选择意味着获取交易费用和现实损失;第二种则面临无常损失和交易费用下降;第三种为现实损失。这种复杂的选择使得一般用户根本提不起成为LP的兴趣,只有积极主动的专业LP才能获得利润。结果就是,在成交量最大的V3池wETH-USDC 0.05%中,仅仅几个LP就能控制近一半的TVL。本可以靠小规模LP聚沙成塔的TVL也只有1.3亿美元。随着未来链上活动交易费用的大幅下降,可以预见的是,吸引普通用户将会是Defi协议竞争中的重要目标,而目前Uniswap V3无法做到这点。

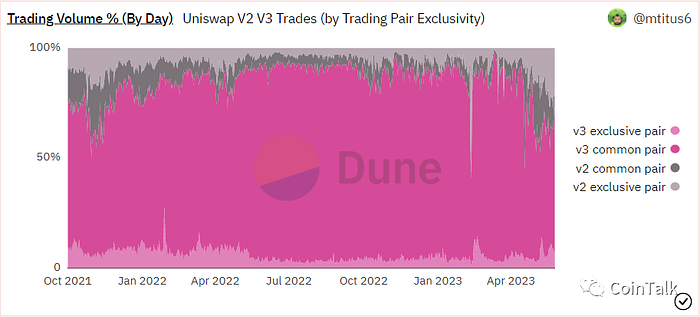

3)新项目难以在V3上进行IDO。以下V2 vs V3的两张图很好地展示了这点。从交易额看,V3无疑占据了主导地位;从交易数看,V2独有的交易对长期占据主导地位,似乎还有不断扩大的趋势。蓝筹代币和新兴代币正是造成这一差别的原因。V3的手动集中流动性使得新项目代币的流动性池启动困难,往往需要较大的初始资金和LP的积极配合才能为新项目代币确定一个合理的价格;相比之下,V2流动性均匀分布的特点则更为适合。另一个导致V3中新项目匮乏的重要原因是贿赂市场的缺失,导致LP拥抱交易量大、相对稳定的蓝筹资产。因此,不断出现的新项目选择在V2进行IDO,推动V2独有交易对交易数的上升;而蓝筹代币在V3流动性池中贡献了大量的交易额。一个强有力的证据是4月开始的Meme热潮正好也与V2独有交易对交易数的快速上升重合。

Ve(3,3)如何解决Uniswap V3的缺陷

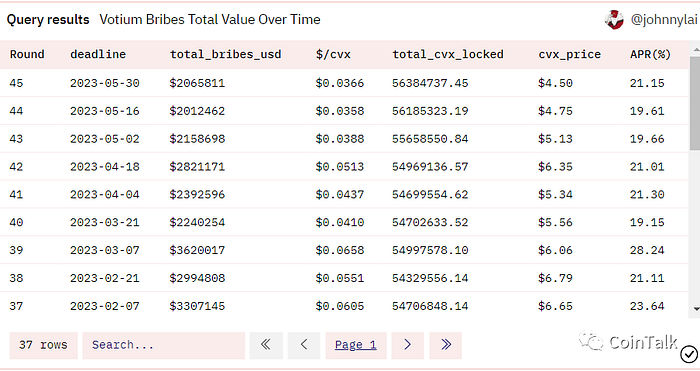

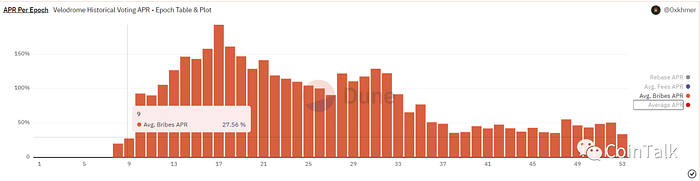

贿赂问题是现阶段Defi协议治理难以避免却必须面临的问题,新项目方有动机通过获取大量Defi协议治理代币促进项目发展。既然现阶段Defi治理贿赂问题无法避免,不如依靠贿赂市场和有效的激励机制实现新项目方与LP的多赢。Uni的代币设计使得贿赂市场难以建立。CRV则能通过Curve War拉拢新项目方实现币价与协议占有率的提升,但却是以Convex和Votium等第三方贿赂协议崛起为代价,贿赂者也不一定是有竞争力的新项目。Ve(3,3)类DEX则依靠LP的选择实现对贿赂者的初步筛选。更重要的是,Ve(3,3)类DEX自建贿赂市场,减少了第三方协议带来的不确定性与抽成。以下两张图展示了Votium和头部Ve(3,3)项目Velodrome的贿赂收益。从APR看,Votium的贿赂APR仅为Velodrome的一半。加上Ve(3,3)的交易费用结构,Ve(3,3)贿赂机制实现了新项目方、LP和协议多赢。

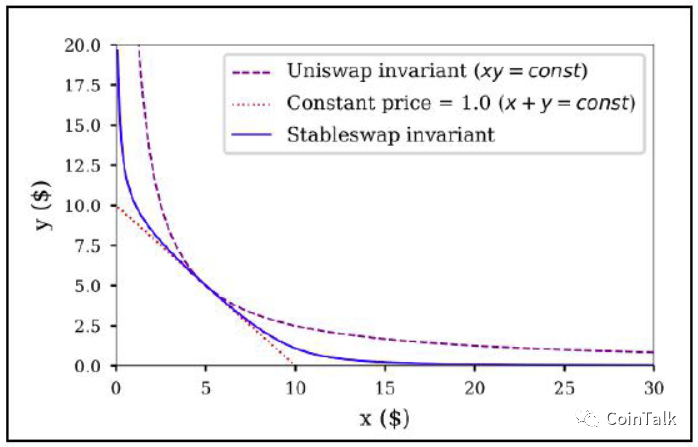

AMM也是Ve(3,3)做出重大改进的地方之一。Uniswap V3采用k=xy作为AMM函数,该函数较适合波动较大的代币,但滑点也偏大;Curve则采用稳定不变交换量函数作为AMM,适用于几乎无波动的交易对,但无法提供充足的流动性区间。Ve(3,3)类DEX则针对两种不同情形使用两种不同AMM。对于波动较大的代币交易对(如USDC-ETH),Ve(3,3)采用volatileAMM;对于几乎无波动的代币交易对(如stETH-rETH)则采用stableAMM。针对不同种类的交易对使用不同的AMM函数,有效地降低了AMM带来的风险。

(x+y=const能提供零滑点,但却无法提供足够的流动性区间;越靠近该线段意味着滑点越小)

Ve(3,3)类DEX还使用了自己的方法缓解LP门槛高的问题。相较于Uniswap V3手动选择流动性区间,且只许LP按50–50比例存入两种代币,Ve(3,3)类DEX明显下足了功夫改进:Thena协议提供了6种不同的做市策略供LP参考,普通用户也能按自己的需要轻易上手;Velodrome V2则允许LP仅需存入交易池中的一种资产。

几个采用Ve(3,3)模型的DEX

Ve(3,3)模型最早由Yearn Finance和Fantom联合创始人Andre Cronje提出,Solidly则是最早采用Ve(3,3)的DEX,于2022年2月推出。Solidly在短短1个月时间内就吸引了超22亿美元的流动性,曾达同时期Uniswap V3的一半。但由于各种原因,Solidly目前已经濒临死亡。现有采用Ve(3,3)的DEX多是在Solidly基础上进行各种改进。本文简要盘点三个TVL靠前的Ve(3,3)类项目:Velodrome、Chronos和Thena。

Velodrome

Velodrome是在Optimism上的Ve(3,3)类DEX,2022年6月正式上线。协议目前吸引到超2亿美元的TVL且一直保持在较高水平,在所有Ve(3,3)项目中排名第一。该项目团队由veDAO演化而来,曾深度参与Solidly协议治理。

机制设计:1)只有在新的投票周期开始后才可以领取上一个投票周期的奖励,确保贿赂者的需求能被投票者切实满足,投票者也能拿到该投票周期所有的贿赂奖励。而Solidly协议则允许投票者一投票即可获取贿赂奖励,哪怕最后撤回投票。2)启用紧急委员会,可以取消一切对生态无贡献的流动性池。该委员会由6人组成,3名来自团队内部,3名来自外部。3)降低了Rebase机制的防稀释力度,平衡早期采用者和后来者利益;在Solidly中,Rebase机制保证ve代币持有者的占比不会被后来者稀释。

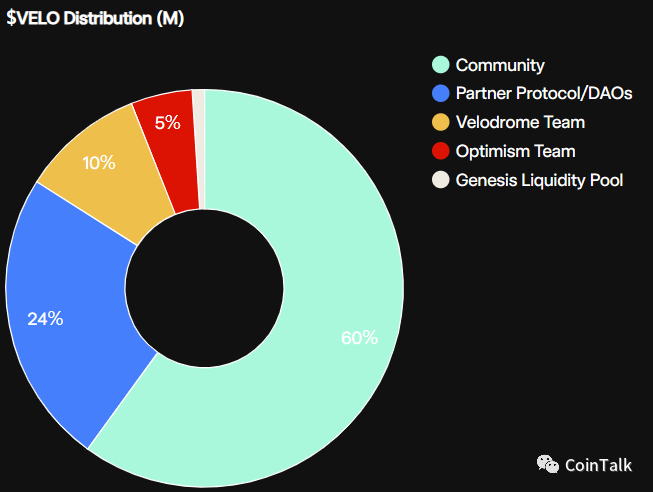

代币分配:

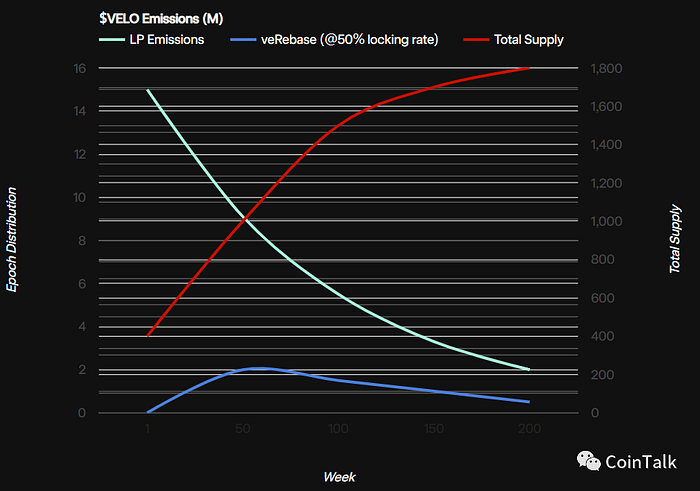

总额19亿个。初始分配4亿个VELO。社区拥有60%的份额(27%给WEVE持有者,18%给Optimism使用者,15%分给包括vecrv持有者、vlcvx持有者在内的Defi用户)。24%的代币则空投给合作伙伴,鼓励它们参与Velodrome长期发展。10%的VELO和25%的veVELO代币分配给协议团队。5%则分给Optimism团队。剩余部分给初始流动性池。

空投完成后在200周内计划发行14亿个VELO。第一周发行1500万个VELO,每周以1%的速度衰减。当然,200周后也会按该规则发行。LP获得的VELO发行额从最初的1500万个到第200周的200万个左右。项目方共占有3%的VELO发行配额。veVELO防稀释机制在第50周达到最强,每个VELO能获配2个veVELO(按锁仓比例50%计算即100%防稀释),随后递减。

此外,Velodrome V2已于2023年6月15日正式上线,许多新特性都将在V2中逐步实行:允许LP仅存入一种资产、使用新的代币经济学、集中流动性池、允许veVELO持有者参与白名单投票、允许投票权委托、降低用户领取奖励时的gas费用、可改变交易费率等。

项目团队:该项目团队前身为veDAO,veDAO又由匿名研究组织InformationTokenDAO孵化而来。InformationTokenDAO曾发表过关于NFT的一些研究文章,在Solidly协议成立后投身Solidly治理。veDAO曾获得10%的Solidly投票权,排名第4。

Chronos

Chronos则是在Arbitrum上的DEX,2023年4月正式上线。协议目前吸引了7000万美元的TVL,距离刚上线时期的2.6亿美元差距较大。

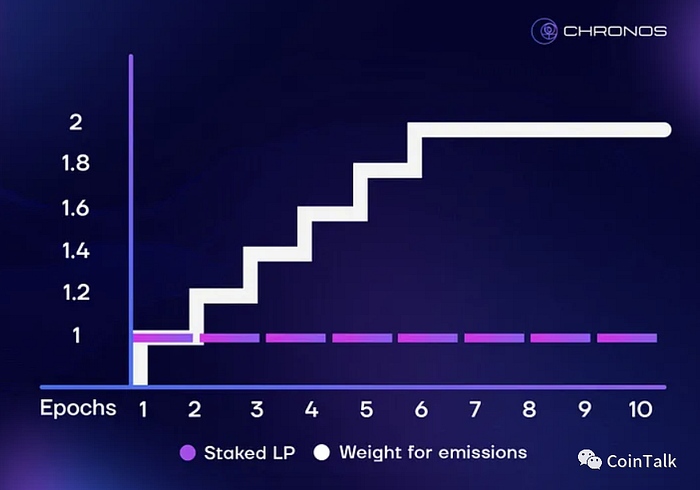

机制设计:1)引入Maturity-Adjusted Return概念。在一般DEX中,长期提供流动性的LP并不能获得额外的奖励。CHronos则将额外的CHR(Chronos协议代币)奖励给那些长期提供流动性的LP。这样不仅进一步发挥Ve(3,3)的优势,还能使TVL更加稳定。为此,Chronos使用maNFT实现该设计。2)取消Rebase机制。Chronos团队认为,Rebase机制会使得后来的ve代币APR更低,损害代币估值,进而破坏Ve(3,3)激励效果。3)更改锁定期限。Chronos的锁定期限只有6个月(0.25个veCHR)和2年(1个veCHR)两种。4)引入了chrNFT。chrNFT共5555个,质押chrNFT的人可以获取流动性池10%-20%的交易费用。chrNFT的销售收入将用于协议金库、CHR流动性和协议未来发展。

(Maturity-Adjusted Return从第2周开始每周增加0.2倍,直到第6周)

此外,Chronos团队计划于第3季度推出V2版本。V2版本将Chronos的流动性池历史数据可视化,更加清晰地展示Chronos中NFT的元数据,UI/UX升级,引入集中流动性,提高对长期LP的CHR奖励,减少CHR的每周发行比例,提高协议金库的发行配额,引入推广奖励制度。

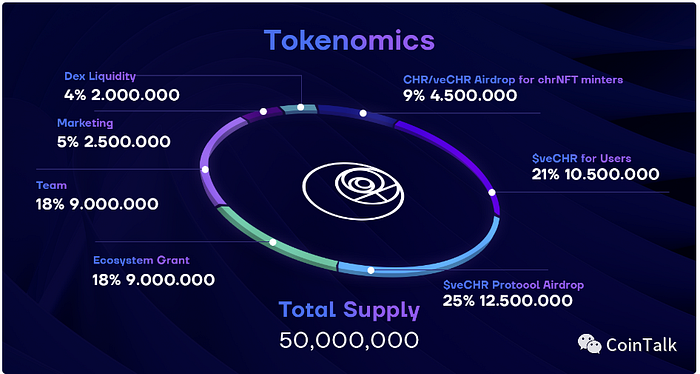

代币分配:

总额3.1亿个CHR。初始分配5000万个CHR/veCHR。25%的veCHR分配给Chronos合作协议,鼓励合作协议参与CHR治理。21%的veCHR分配给经常使用Chronos和合作协议的用户。在这21%的veCHR中,有200万veCHR将奖励给那些持有veCHR两年的用户。9%的CHR/veCHR分配给chrNFT铸造者,50%的CHR在8周内线性释放,50%的veCHR默认锁定2年。团队占有18%的veCHR和CHR,这些veCHR和CHR将在2年内线性释放。18%将奖励给支持Chronos发展的协议。5%用于营销。4%用于支撑Chronos流动性。

计划在200周内发行2.25亿左右CHR。第1周发放260万个CHR,每周以1%速度衰减。项目金库共占有2.5%的CHR发行配额。

项目团队:项目团队共有9人,均为匿名,其中3名为联合创始人。除了姓名与头像外,团队介绍页未展示更多有关项目成员的履历。联合创始人在社交媒体表现不太活跃。

Thena

Thena是在BNB Smart Chain上的Ve(3,3)类DEX,在Velodrome基础上进行了一些机制修改。Thena于2023年1月推出,此前TVL保持在1亿美元左右。目前TVL在6000万左右,次于BSC上的Pancake和Biswap。

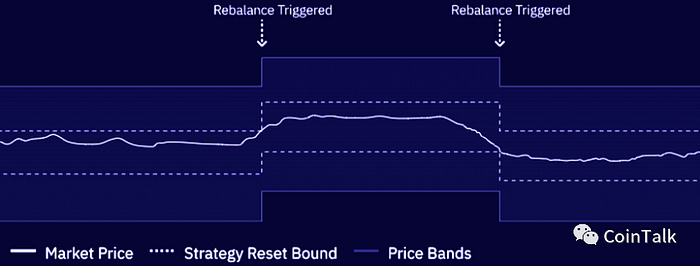

机制设计:1)改变锁定机制。Thena的锁定期限与Chronos保持一致,但仍保留了vecrv的线性释放机制。2)降低Rebase机制力度。Rebase比例为30%。3)更改领取奖励的方式。Velodrome是第n+1周领取第n周奖励,默认每期选择不变;Thena则是第n+2周领取第n周奖励,每周需重新投票。4)引入theNFT。与Chronos类似,theNFT质押者可获取10%-20%的交易费用,挂售则无法获得。5)引入Fusion机制。Fusion机制为Thena协议中的最大创新。该机制采用Gamma策略代替LP手动管理,并使用动态交易费率结构。此外,Thena充分考虑到不同LP和交易对的需求,提供6种策略供LP选择。

Gamma策略根据价格波动情况自动调整流动性区间,尽可能减少无常损失,提高资金利用效率。动态交易费率则根据价格波动率和交易量调整。代币价格波动率低或成交量低时,交易费率将会随着下降。

(Gamma策略调整流动性区间示意图)

(六种不同的做市策略特点)

代币分配:

总额3.1亿个THE。初始分配5000万THE/veTHE。与Chronos相比,Thena缺少用于支持THE流动性的初始分配。其余代币分配细节与Chronos类似。

剩余供应量2.6亿个THE。初始周发行260万个THE,每周衰减1%。LP拥有67.5%的发行配额。协议团队拥有2.5%的配额。Rebase机制30%。

项目团队: 目前团队共有8人,此前曾与Fantom部分Defi项目组建0xDAO。0xDAO为投资型DAO,旨在于集中Fantom上的资源帮助Fantom甚至其他公链生态系统发展。0xDAO最高曾吸引20亿美元资金参与。

下面则是三个项目在一些指标上的比较。各项目推出的时间有所不同,因此这些指标变动幅度较大。

作为上线时间最早的项目,Velodrome在总量指标和激励成本上均优于Chronos和Thena。然而,Velodrome在资金利用效率和vetoken APR中均劣于后两者。Chronos在vetoken APR上实现近300%的亮眼成绩,这或许是Arbitrum和Chronos协议本身上线不到三月,项目方争抢流动性资源带来的结果。Thena的资金利用效率则为Velodrome和Chronos的近20倍。这种资金效率一方面来自于Thena使用的Fusion+动态交易费用机制,另一方面则来自BNB Chain。毕竟Optimism和Arbitrum作为推出不久的以太坊Layer 2,目前还难以匹敌交易所加成、生态成熟的BNB Chain。值得一提的是,将协议代币奖励剔除后,贿赂收入占据vetoken收入的90%左右,这再次验证此前讨论的协议自建贿赂市场与Ve(3,3)的优势。

当然,三个项目也有各自的烦恼。Velodrome在OP上长期拥有排名第一的锁仓量,但目前Optimism在活跃度和生态建设方面劣于同为以太坊Layer 2的Arbitrum。Chronos在技术实力和机制创新上的表现则不如Velodrome和Chronos,激励长期流动性带来的优势可能会随着竞争格局和用户交易习惯的稳定渐渐消失。相较其他两个协议,Thena则一边忍受监管带来的阵痛,一边面临生态系统内部的激烈竞争。

总结

Ve(3,3)作为ve模型和Olympus(3,3)的组合体,通过独特的设计实现对两者的趋利避害。针对Uniswap V3的缺陷,Ve(3,3)也拿出了自己的解决方案。随后,本文简要介绍并比较采用Ve(3,3)的三个DEX:Velodrome、Chronos和Thena。

尽管Uniswap等老牌DEX的市场份额一直占据主导地位,我仍然认为新兴DEX项目的崛起只差一轮牛市。作为一个新兴赛道,Web3的竞争格局仍然有诸多变数。在牛市中突然崛起的项目往往在熊市中默默无闻,Uniswap自身就是一个例子。2018年11月Uniswap在熊市期间正式上线,然后在2020–2021年的牛市一鸣惊人。当然,老牌DEX也不会坐等新兴DEX超越。Uni V4的开发与Curve的crvUSD也显示了老牌DEX的进取。所有这些都将成为DEX和Defi繁荣壮大的基础。

参考文章:

Ve(3,3)模型调研

I Was Wrong about Olympus

深度解析集中流动性及ve(3,3)对比Uniswap的优势

Exploring Price Accuracy on Uniswap V3 in Times of Distress

Velodrome V2: A New Era

Chronos V2: The Next Chapter

从Velodrome到Chronos,ve(3,3)卷土重来,它是更好的Dex模式吗?

Demystifying FUSION: A Closer Look at THENA’s Concentrated Liquidity Revolution

微信公众号:CoinTalk

Medium:Overcash

本文内容仅用于信息分享与观点表达,不对任何经营与投资行为进行推广与背书

- 本文转载自: medium.com/@a1148279840/... , 如有侵权请联系管理员删除。