Visa和万事达卡,设计下一代支付系统

- 4pillars

- 发布于 2025-05-13 17:16

- 阅读 1377

Visa和Mastercard正在积极探索将区块链和稳定币集成到其支付网络中,以改善结算效率、降低国际交易费用,并实现新的支付功能。它们都在稳定币相关卡服务、机构代币化平台、稳定币结算系统和P2P汇款这四个领域展开竞争,但文章认为,尽管区块链支付系统将改善效率,但不会显著改变市场份额或竞争格局,因为这些关系已经在传统支付领域根深蒂固。

议题文章报告关于

登录

观点

Visa & Mastercard,设计下一代支付系统

议题文章报告关于

登录

观点

Visa & Mastercard,设计下一代支付系统

主要见解

-

Visa 和 Mastercard 是全球支付网络运营商,毫不夸张地说,它们几乎主导了全球支付市场。2024 年全球交易总额估计为 20 万亿美元。如果未来银行卡支付通过区块链网络处理,这将为区块链和稳定币行业带来巨大的机遇。

-

尽管得益于各种金融科技公司,当今支付系统的前端已经大大改进,但实际处理交易的后端仍然依赖于过时的系统。结算和跨境支付仍然存在问题,而区块链为这些问题提供了一个有希望的解决方案。

-

Visa 和 Mastercard 都在今年 4 月公布了其区块链和稳定币采用的路线图。这两家公司都在以下领域推出举措:1) 稳定币关联的银行卡服务,2) 基于稳定币的结算系统,3) P2P 国际汇款,以及 4) 机构代币化平台。谁将在 Web3 支付市场中占据领先地位还有待观察。

Visardilo Crocodilo 和 Tralalero Mastercara,象征着支付脑腐的角色,即将为下一代支付系统发动战争。没错。在这一点上,对于金融公司来说,采用区块链和稳定币相关技术是理所当然的。

1. 背景 - 区块链可以用于支付吗?

1.1 传统支付的两大巨头

来源:Statista 和 Nilson Visa 和 Mastercard 是全球领先的支付网络公司。截至 2024 年,Visa 占据全球支付市场 39% 的份额,Mastercard 占据 24% 的份额。考虑到银联主要处理基于中国国内市场的国内交易,毫不夸张地说,Visa 和 Mastercard 基本上主导了全球支付格局。 它们通过提供银行卡支付网络来处理消费者和商家之间的交易,并调解发卡行和收单行之间的结算,同时收取少量费用,从而产生巨额利润。(我们将在下面更详细地探讨支付过程。)事实上,Visa 和 Mastercard 在 2023 年的营业利润率分别为 67% 和 57%。这反映了建立在大量交易量基础上的低固定成本网络业务的特点。 根据 Upgraded Points 的数据,仅在美国,银行卡网络支付额在 2024 年就估计约为 10.5 万亿美元。加上银联在中国的国内交易额,全球交易额预计约为 20 万亿美元。如果未来银行卡支付处理通过区块链网络完成,这将为区块链和稳定币行业带来巨大的机遇。

1.2 银行卡支付流程

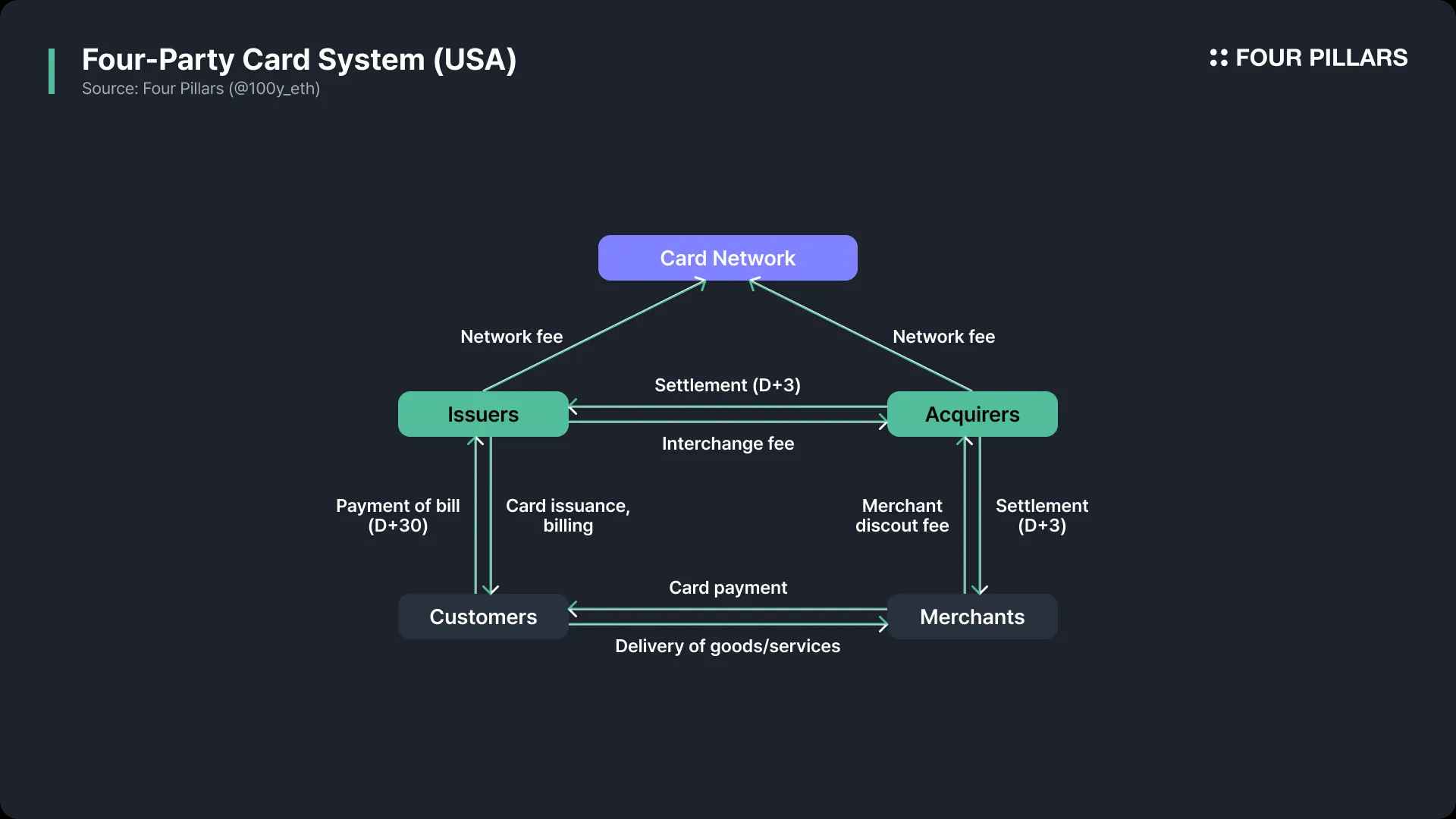

Visa 和 Mastercard 都运营开放的银行卡支付网络。这涉及一个四方模型,包括发卡行、收单行、商户和持卡人。Visa 和 Mastercard 不直接发行银行卡或提供贷款。相反,它们只提供支付网络。在美国广泛使用的四方模型的基本流程如下:

- 支付请求 (D+0):当持卡人在商户处购物时,他们使用银行卡发起支付。支付信息从商户传递给收单行,再传递给银行卡网络,最后传递给发卡行。

- 支付授权 (D+0):发卡行检查持卡人的信用额度、有效期以及任何欺诈活动迹象,然后决定是否批准支付。批准结果以相反的顺序传递回商户,完成交易。

- 结算 (D+3):发卡行在扣除结算费后向收单行付款。然后,收单行在扣除商户费用后向商户付款。银行卡网络对每笔交易向发卡行和收单行收取网络费用。

- 账单和还款 (D+30):持卡人在下个月收到发卡行的账单,并偿还到期金额。

1.3 区块链可以用于支付吗?

在过去的几十年里,出现了各种各样与支付相关的金融科技服务,从 PayPal 开始,然后是 Stripe、Square、Apple Pay 和 Google Pay。这些服务为前端带来了创新,使用户能够比过去更容易、更快速地完成支付。然而,有趣的是,实际执行支付的后端流程在很大程度上没有改变。因此,现有支付系统仍然存在一些问题。 第一个是结算时间。在传统的支付流程中,大多数商户和收单行都按日批量处理交易。这种批量处理通常每天发生一次。此外,结算通常只在工作日处理,因此如果涉及节假日或周末,整体结算时间可能会延长。 第二个问题是与国际交易相关的高额费用。当发卡行所在的国家/地区与商户所在的国家/地区不同时,需要在授权和结算期间进行跨境资金转移。这增加了跨境交易费用(约为 1%)和外汇费用(约为 1%),使得国际支付比国内支付更昂贵。 有一种系统可以解决这两个问题,那就是区块链。由于区块链是一个去中心化的网络,它每周 7 天、每天 24 小时运行,并且不受国界限制,因此即使是国际交易也能实现快速结算和更低的费用。由于这些优势,Visa 和 Mastercard 最近都在积极利用稳定币和区块链来构建支付网络。它们究竟是如何利用区块链的?

2. 主要见解 - 战争已经开始

2.1 Visa 的四大战略

来源:Visa

Visa 运营着世界上最大的全球支付网络之一 VisaNet,该网络每秒最多可处理 65,000 笔交易,并支持 200 多个国家/地区的超过 1.5 亿家商户的支付。Visa 认为稳定币是未来数字支付系统的核心组成部分,并在今年 4 月宣布了 四项具体的战略举措,将其整合到现有支付网络中。

来源:Visa

Visa 运营着世界上最大的全球支付网络之一 VisaNet,该网络每秒最多可处理 65,000 笔交易,并支持 200 多个国家/地区的超过 1.5 亿家商户的支付。Visa 认为稳定币是未来数字支付系统的核心组成部分,并在今年 4 月宣布了 四项具体的战略举措,将其整合到现有支付网络中。

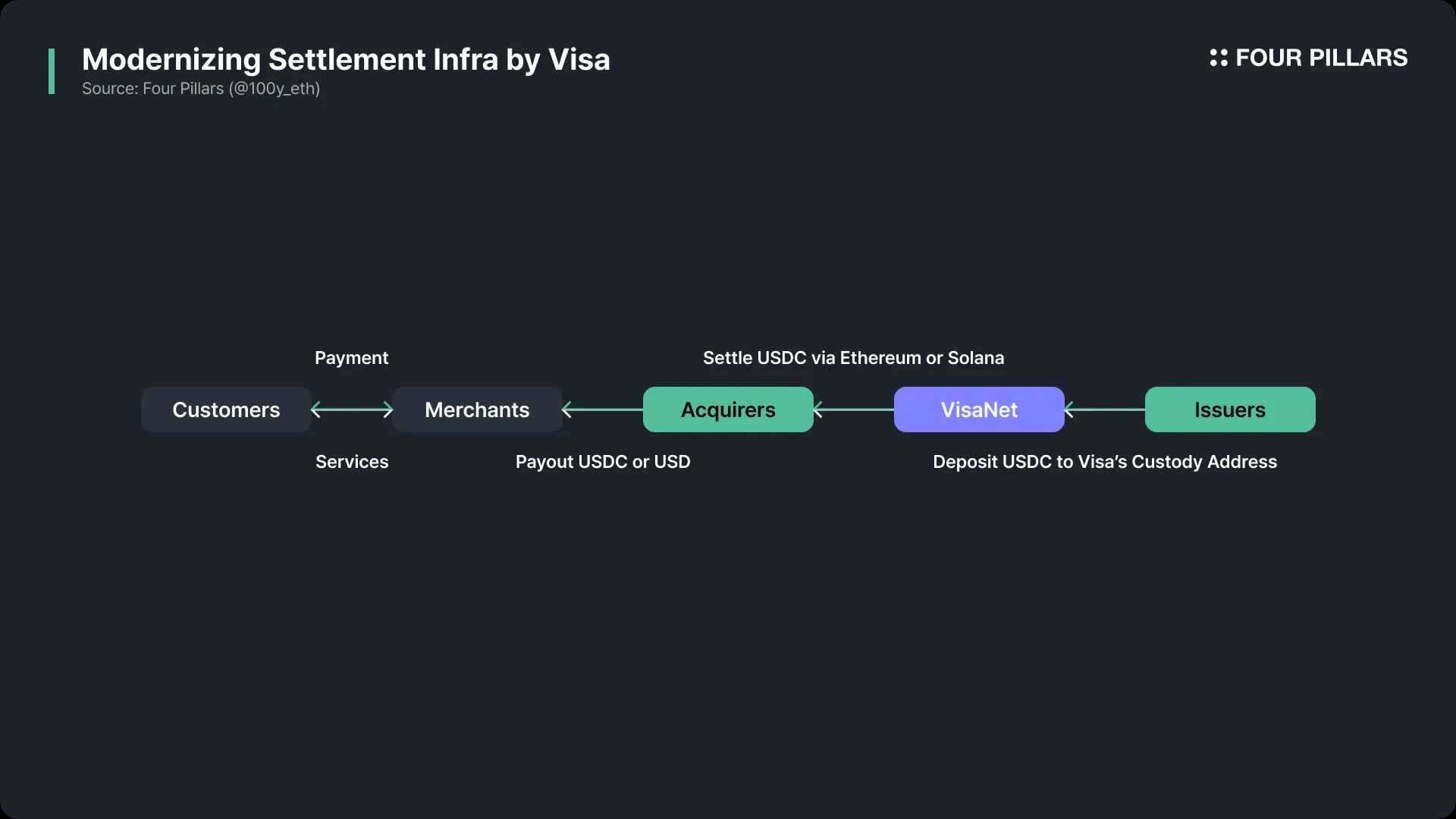

首先是结算基础设施的现代化改造。 自 2021 年以来,Visa 已经开展了一个试点项目,通过其现有的 VisaNet 以 USDC 结算支付。到目前为止,已经结算了超过 2.25 亿美元。传统上,发卡行必须以美元向 Visa 汇出结算资金。现在,它们也可以直接以 USDC 结算。这提高了结算效率并降低了跨境交易费用。

例如,Crypto.com 提供 Crypto.com Visa 卡,允许用户使用其加密货币账户进行支付。过去,此类加密货币原生公司必须将其数字资产转换为美元等法定货币才能处理支付,这既耗时又昂贵。现在,它们可以直接使用 USDC 进行结算。通过与 Anchorage 合作,Visa 创建了托管账户来安全地存储稳定币。Crypto.com 等发卡行可以将稳定币转移到以太坊网络上的这些账户以完成结算。

通过消除将加密货币转换为法币和发送跨境转账的需求,Crypto.com 能够将平均预付时间从 8 天减少到 4 天,并将外汇费用降低到 20 到 30 个基点。

Visa 不仅允许发卡行以 USDC 结算,还引入了一项 允许收单行直接以 USDC 结算的功能。2023 年 9 月,Visa 为 Worldpay 和 Nuvei 等收单行构建了结算基础设施,允许它们通过以太坊和 Solana 网络接收 USDC。收单行可以将 USDC 传递给商户或根据需要将其转换为法币。

首先是结算基础设施的现代化改造。 自 2021 年以来,Visa 已经开展了一个试点项目,通过其现有的 VisaNet 以 USDC 结算支付。到目前为止,已经结算了超过 2.25 亿美元。传统上,发卡行必须以美元向 Visa 汇出结算资金。现在,它们也可以直接以 USDC 结算。这提高了结算效率并降低了跨境交易费用。

例如,Crypto.com 提供 Crypto.com Visa 卡,允许用户使用其加密货币账户进行支付。过去,此类加密货币原生公司必须将其数字资产转换为美元等法定货币才能处理支付,这既耗时又昂贵。现在,它们可以直接使用 USDC 进行结算。通过与 Anchorage 合作,Visa 创建了托管账户来安全地存储稳定币。Crypto.com 等发卡行可以将稳定币转移到以太坊网络上的这些账户以完成结算。

通过消除将加密货币转换为法币和发送跨境转账的需求,Crypto.com 能够将平均预付时间从 8 天减少到 4 天,并将外汇费用降低到 20 到 30 个基点。

Visa 不仅允许发卡行以 USDC 结算,还引入了一项 允许收单行直接以 USDC 结算的功能。2023 年 9 月,Visa 为 Worldpay 和 Nuvei 等收单行构建了结算基础设施,允许它们通过以太坊和 Solana 网络接收 USDC。收单行可以将 USDC 传递给商户或根据需要将其转换为法币。

总而言之,Visa 已经成功地建立了一条管道,使发卡行能够通过 Visa 网络以 USDC 而不是美元与收单行进行结算。展望未来,Visa 计划将这种稳定币结算系统扩展到更多的合作伙伴和地区,实施 24/7 全天候实时结算,并支持各种区块链和稳定币。

第二是加强全球汇款基础设施。 Visa 已经使用 VisaNet 基础设施支持大规模跨境交易。其服务之一 Visa Direct 允许朋友、企业和客户之间使用银行卡、钱包和帐户号码通过 VisaNet 进行点对点汇款。Visa 计划通过将稳定币集成到 Visa Direct 中来提高全球汇款的效率。此外,Visa 最近投资了 BVNK,这是一家为企业开发稳定币基础设施的初创公司,旨在扩大其稳定币能力,不仅在零售领域,而且在整个企业生态系统中。

第三是实施可编程数字货币。 与传统现金相比,稳定币的主要优势之一是它们能够利用区块链上的智能合约。Visa 密切关注基于智能合约的自动化金融服务的潜力,并通过在 2024 年 10 月宣布“Visa 代币化资产平台 (VTAP)”来引领潮流。

VTAP 是一种基于区块链的金融基础设施,使银行和金融机构能够发行和管理基于法币的数字代币(例如,稳定币和代币化存款)。由于这些功能是通过 Visa API 提供的,因此与现有金融系统的集成非常容易。通过 VTAP 发行的代币可以与智能合约一起使用,从而可以自动执行复杂的流程,例如有条件支付或向客户贷款。

VTAP 尚未公开发布,目前在沙盒环境中运行。最初,它与西班牙银行 BBVA 一起测试代币发行、转移和兑换功能。根据路线图,Visa 计划从 2025 年开始使用以太坊公共区块链为真实客户启动一个试点项目。

第四是开发稳定币充值和提现卡。 Visa 正在使发卡行能够通过与稳定币关联的银行卡提供充值和提现服务。到目前为止,Visa 已通过其银行卡处理了超过 1000 亿美元的加密货币购买和 250 亿美元的加密货币消费。为了扩大这个生态系统,Visa 正在与 Bridge、Baanx 和 Rain 等稳定币银行卡基础设施公司合作。

Bridge 是 Stripe 收购的一个稳定币基础设施平台。最近,Bridge 与 Visa 合作 宣布了一项银行卡发行解决方案,该解决方案能够使用稳定币进行实际支付。金融科技公司可以使用 Bridge 简单的 API 解决方案为客户提供与稳定币关联的银行卡服务。持卡人可以使用其稳定币余额进行支付,Bridge 将稳定币转换为现金并支付给商户。最初,这项服务在阿根廷、哥伦比亚、厄瓜多尔、墨西哥、秘鲁和智利提供支持,并计划逐步扩展到欧洲、非洲和亚洲。

Baanx 是一家总部位于伦敦的金融科技公司,成立于 2018 年,提供各种与加密货币相关的服务,将传统金融与数字资产连接起来。2025 年 4 月,Baanx 宣布与 Visa 合作推出稳定币支付卡,允许用户直接使用来自其自我托管加密货币钱包中的 USDC 进行支付。在支付过程中,USDC 通过智能合约实时发送给 Baanx,Baanx 将其转换为法定货币进行商户结算。

Rain 是一家总部位于纽约的金融科技公司,成立于 2021 年,运营着一个使用稳定币的全球银行卡发行平台。Rain 还提供 API,可以轻松地发行与稳定币关联的 Visa 卡,并提供各种金融服务,例如使用 USDC 进行 24/7 全天候支付结算、信用卡应收款的代币化以及通过智能合约实现结算流程的自动化。

总而言之,Visa 已经成功地建立了一条管道,使发卡行能够通过 Visa 网络以 USDC 而不是美元与收单行进行结算。展望未来,Visa 计划将这种稳定币结算系统扩展到更多的合作伙伴和地区,实施 24/7 全天候实时结算,并支持各种区块链和稳定币。

第二是加强全球汇款基础设施。 Visa 已经使用 VisaNet 基础设施支持大规模跨境交易。其服务之一 Visa Direct 允许朋友、企业和客户之间使用银行卡、钱包和帐户号码通过 VisaNet 进行点对点汇款。Visa 计划通过将稳定币集成到 Visa Direct 中来提高全球汇款的效率。此外,Visa 最近投资了 BVNK,这是一家为企业开发稳定币基础设施的初创公司,旨在扩大其稳定币能力,不仅在零售领域,而且在整个企业生态系统中。

第三是实施可编程数字货币。 与传统现金相比,稳定币的主要优势之一是它们能够利用区块链上的智能合约。Visa 密切关注基于智能合约的自动化金融服务的潜力,并通过在 2024 年 10 月宣布“Visa 代币化资产平台 (VTAP)”来引领潮流。

VTAP 是一种基于区块链的金融基础设施,使银行和金融机构能够发行和管理基于法币的数字代币(例如,稳定币和代币化存款)。由于这些功能是通过 Visa API 提供的,因此与现有金融系统的集成非常容易。通过 VTAP 发行的代币可以与智能合约一起使用,从而可以自动执行复杂的流程,例如有条件支付或向客户贷款。

VTAP 尚未公开发布,目前在沙盒环境中运行。最初,它与西班牙银行 BBVA 一起测试代币发行、转移和兑换功能。根据路线图,Visa 计划从 2025 年开始使用以太坊公共区块链为真实客户启动一个试点项目。

第四是开发稳定币充值和提现卡。 Visa 正在使发卡行能够通过与稳定币关联的银行卡提供充值和提现服务。到目前为止,Visa 已通过其银行卡处理了超过 1000 亿美元的加密货币购买和 250 亿美元的加密货币消费。为了扩大这个生态系统,Visa 正在与 Bridge、Baanx 和 Rain 等稳定币银行卡基础设施公司合作。

Bridge 是 Stripe 收购的一个稳定币基础设施平台。最近,Bridge 与 Visa 合作 宣布了一项银行卡发行解决方案,该解决方案能够使用稳定币进行实际支付。金融科技公司可以使用 Bridge 简单的 API 解决方案为客户提供与稳定币关联的银行卡服务。持卡人可以使用其稳定币余额进行支付,Bridge 将稳定币转换为现金并支付给商户。最初,这项服务在阿根廷、哥伦比亚、厄瓜多尔、墨西哥、秘鲁和智利提供支持,并计划逐步扩展到欧洲、非洲和亚洲。

Baanx 是一家总部位于伦敦的金融科技公司,成立于 2018 年,提供各种与加密货币相关的服务,将传统金融与数字资产连接起来。2025 年 4 月,Baanx 宣布与 Visa 合作推出稳定币支付卡,允许用户直接使用来自其自我托管加密货币钱包中的 USDC 进行支付。在支付过程中,USDC 通过智能合约实时发送给 Baanx,Baanx 将其转换为法定货币进行商户结算。

Rain 是一家总部位于纽约的金融科技公司,成立于 2021 年,运营着一个使用稳定币的全球银行卡发行平台。Rain 还提供 API,可以轻松地发行与稳定币关联的 Visa 卡,并提供各种金融服务,例如使用 USDC 进行 24/7 全天候支付结算、信用卡应收款的代币化以及通过智能合约实现结算流程的自动化。

2.2 Mastercard 的端到端解决方案

来源:Mastercard

与 Visa 一样,Mastercard 也是全球支付网络领域的领先公司之一。与 Visa 的 VisaNet 通过中心化网络拥有高处理能力不同,Mastercard 通过 Banknet 处理支付,Banknet 是一种由全球 1000 多个数据中心支持的强大结构。2025 年 4 月 28 日,Mastercard 宣布,它已经构建了 端到端基础设施,涵盖了从钱包到结账的整个基于稳定币的支付生态系统。

首先是与加密货币钱包关联的银行卡发行和支付支持。 Mastercard 与 MetaMask 等加密货币钱包、Kraken、Gemini、Bybit、Crypto.com、Binance 和 OKX 等加密货币交易所,以及 Monavate 和 Bleap 等金融科技初创公司合作,以提供这些服务。

来源:Mastercard

与 Visa 一样,Mastercard 也是全球支付网络领域的领先公司之一。与 Visa 的 VisaNet 通过中心化网络拥有高处理能力不同,Mastercard 通过 Banknet 处理支付,Banknet 是一种由全球 1000 多个数据中心支持的强大结构。2025 年 4 月 28 日,Mastercard 宣布,它已经构建了 端到端基础设施,涵盖了从钱包到结账的整个基于稳定币的支付生态系统。

首先是与加密货币钱包关联的银行卡发行和支付支持。 Mastercard 与 MetaMask 等加密货币钱包、Kraken、Gemini、Bybit、Crypto.com、Binance 和 OKX 等加密货币交易所,以及 Monavate 和 Bleap 等金融科技初创公司合作,以提供这些服务。

- MetaMask 与 Mastercard 和 Baanx 合作推出了 MetaMask Card,允许用户使用存储在 MetaMask 中的加密资产进行银行卡支付。后端结算使用 Monavate 的解决方案,该解决方案通过将加密货币转换为法定货币将以太坊网络与 Mastercard 的 Banknet 连接起来。MetaMask Card 最初将在阿根廷、巴西、哥伦比亚、墨西哥、瑞士、英国和美国提供支持。

- Mastercard 还与上述加密货币交易所合作,以支持允许用户使用存储在其帐户中的稳定币进行支付的银行卡。

第二是为商户提供 USDC 结算支持。 即使在基于稳定币的支付中,商户通常也希望以法定货币结算。但是,如果商户需要,Mastercard 允许通过与 Nuvei 和 Circle 的合作以 USDC 进行结算。除了 USDC 之外,Mastercard 还通过与 Paxos 的合作支持 Paxos 发行的稳定币的结算。 第三是链上汇款支持。 通过区块链发送稳定币既简单、快速又经济。但是,将其应用于现实生活会带来与用户体验、安全性和法规遵从性相关的问题。为了解决这个问题,Mastercard 支持 Mastercard Crypto Credential 服务,该服务使加密货币交易所用户能够通过验证过程创建别名,并使用这些别名方便地发送稳定币。 这消除了用户输入复杂的加密货币钱包地址的需要,从而改善了整体用户体验。此外,如果在转账之前接收者的钱包不支持特定的加密货币或区块链,则会预先阻止交易以防止资产损失。在监管方面,Mastercard 会自动交换国际汇款所需的 Travel Rule 数据,从而满足合规性要求并确保透明度。目前支持 Mastercard Crypto Credential 的交易所包括 Wirex、Bit2Me 和 Mercado Bitcoin。该服务在阿根廷、巴西、智利、墨西哥和秘鲁等拉丁美洲国家以及西班牙、瑞士和法国等欧洲国家提供。 第四是为企业提供代币化平台。 Mastercard 的多代币网络 (MTN) 是一种基于私有区块链的服务,允许金融机构和企业发行、销毁和管理代币,同时促进实时无国界交易。以下是将 MTN 集成的示例。

- Ondo Finance 对其基于美国国债的短期债券基金 (OUSG) 进行了代币化,并将其集成到 MTN 中。这使企业能够 24 小时实时购买和赎回 OUSG,而无需依赖传统的金融基础设施,同时获得稳定的收益。

- JP Morgan 将其自己的基于区块链的支付系统 Kinexys 与 MTN 集成,以支持实时企业支付。

- 2024 年 5 月,渣打银行 进行了一个使用 MTN 对碳信用额度进行代币化和交易的试点项目,作为概念证明。

2.3 抓住 Web3 支付主导地位的时机

最近,由于美国政府对加密货币的友好态度,越来越多的行业开始采用区块链和稳定币。由于区块链网络的核心功能之一是金融基础设施,因此区块链技术自然会吸引像 Visa 和 Mastercard 这样的支付网络公司。这些公司正在积极开发各种举措,以构建下一代支付基础设施。 有趣的是,Visa 和 Mastercard 都在 2025 年 4 月左右发布了关于基于区块链和稳定币的支付系统的倡议文章(Visa 在稳定币中的作用 - 2025 年 4 月 30 日 / Mastercard 推出端到端功能以支持稳定币交易 - 2025 年 4 月 28 日)。这两家公司都强调了相同的四个领域:1) 与稳定币关联的银行卡服务、2) 机构代币化平台、3) 稳定币结算系统和 4) P2P 汇款。这表明这两家公司正在争夺 Web3 支付市场的主导地位。 那么,采用基于区块链的支付系统会给当前的市场份额和竞争动态带来重大颠覆吗?我认为,下一代系统将对支付基础设施本身带来重大变化,但不会极大地改变市场份额或竞争结构。基于区块链的支付系统将提高结算和国际交易的效率,这将有助于提高公司的收入模式和竞争力。但是,最终决定支付行业市场份额的是与商户、收单行和发卡行的业务和营销关系。这些关系已经根深蒂固了几十年,因此我认为采用区块链不会显着改变竞争格局。

3. 资源

相关文章, 新闻, 推文等 :

- 原文链接: 4pillars.io/en/issues/vi...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~