加密货币拒付:为什么加密货币现在不支持拒付以及未来如何支持

- blockapps

- 发布于 2022-11-12 18:36

- 阅读 1296

本文探讨了在加密货币中实现类似信用卡拒付功能的可能性。由于加密货币的去中心化特性,直接复制信用卡拒付模式不可行。文章提出了几种解决方案,例如多重签名托管、保险机制以及加强用户身份验证,以解决加密货币交易中的争议问题,并提高用户信任度和采用率。

每年,大约有 一半的国家 会对其信用卡或借记卡上的交易提出争议。这种争议处理过程,在业内被称为“拒付 (chargeback)”,允许客户通过其信用卡公司获得欺诈交易、损坏或丢失的物品或其他合法问题的退款。

对 拒付 的支持是由一项名为 公平信用账单法案 (Fair Credit Billing Act) 的鲜为人知的国会法律于 1974 年强制执行的。在此之前的几十年里,通过信用卡被欺诈性收费的客户要么被迫接受损失,要么因拒绝支付他们从未收到的商品的账单而遭受信用评分的打击。[1]

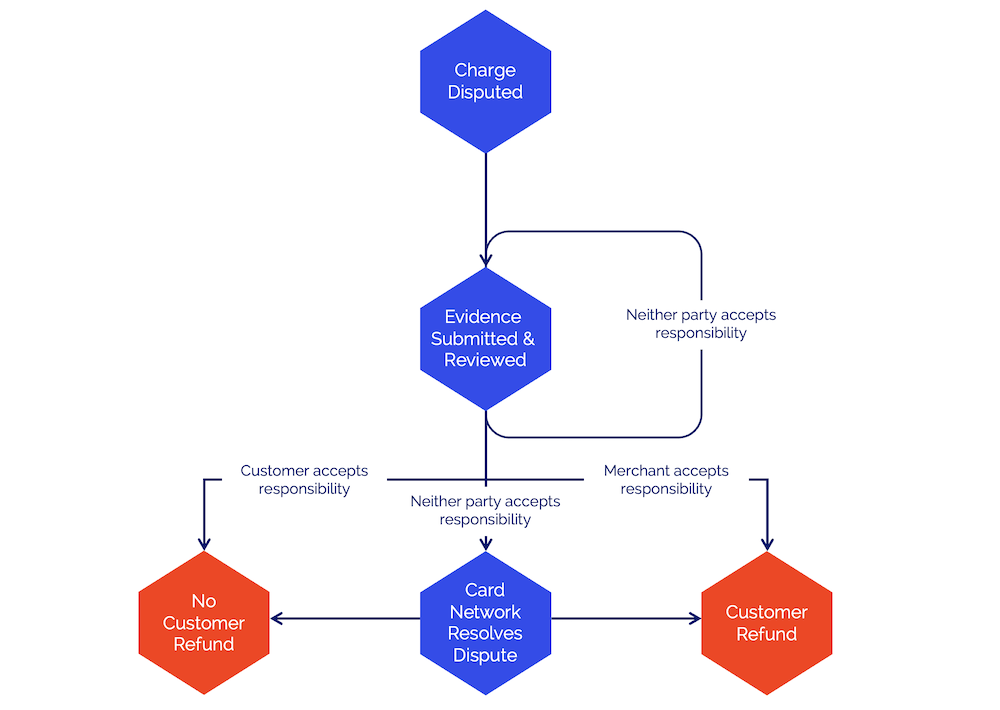

争议解决过程的确切细节很复杂,但在下图中提供了一个基本摘要。

该过程的核心特征是连接“提交和审查的证据”步骤与其自身的循环。它类似于法律上诉过程 —— 双方提交证据证明他们的行为是正确的,由买方和卖方的银行进行审查以做出判断。

如果在经过有限次数的上诉后,双方都不承担购买责任,则卡网络本身会做出最终判决以解决问题。上诉可能既耗时又昂贵,因此双方都有动机尽快解决争议。

加密货币可以支持 拒付 吗?

拒付 是信用卡和借记卡非常受欢迎的功能,但加密支付解决方案通常不支持此功能。在信用卡 拒付 模型中,网关扮演着非常重要的角色。他们向商家发起 无法拒绝 的 拒付。一旦持卡人的银行批准,商家的银行就有能力 单方面从商家账户中提取 资金。

中心化网关在更大范围内逆转欺诈交易方面发挥着作用。例如,在 2016 年 2 月孟加拉国银行抢劫案中,当 泛亚银行通知德意志银行 孟加拉国中央银行的一系列可疑转账时,数亿美元的盗窃被阻止。

德意志银行作为交易的路由银行,停止了资金的转账 并要求孟加拉国中央银行澄清。尽管已经转移了 8000 万美元,但此举阻止了近 9 亿美元的盗窃。

这一事件有助于说明银行在法定货币体系中作为网关的作用。网关网络,比任何特定的加密协议都更能防止重大盗窃的发生。

缺乏此类网关是加密货币的基本特征。要在加密货币中复制信用卡模型,需要设计一个允许至少一个账户单方面从另一个账户提取资金的系统。

这种设计选择将给任何试图实施它的币种带来巨大且危险的安全风险。如果黑客获得了对此类账户的访问权限,他们可以使用它随意更改余额。因此,没有任何流行的加密货币支持这种后门转账。

加密货币中与交易逆转类似的情况很少见,并且需要大量独立实体的合作。2016 年 6 月 17 日,一个大型矿池合作 使 24 个区块失效,此前 The DAO 被盗了 6000 万美元。此事件引发了以太坊社区的分裂,因为尽管 89% 的矿工同意将资金返还给以前的所有者,但一小部分人拒绝并继续验证包含黑客攻击的链中的区块。

当然,人们总是可以为一种新币设计一种协议,允许中央机构任意更改账户余额。但这将违反加密货币中最神圣的原则:“你的密钥,你的币”。除了账户所有者之外,任何人都应该无法更改账户余额。这样的货币不太可能得到广泛采用。

因此,信用卡 拒付 模型不能在没有重大修改的情况下在加密货币中使用。大多数区块链公司都满足于在此结束讨论。他们很乐意将阵地让给法定货币。

我不同意这个选择。我认为在区块链上支持 拒付 是可能的,并且不支持 拒付 的公司缺乏创造力。一方面声称加密货币优于法定货币,另一方面又不去尝试复制法定货币最受欢迎的功能之一,这是很虚伪的。在下面的部分中,我将回顾一些我们认为可以实现这一目标的可能方法。

问题 1:谁来裁决争议?

在信用卡模型中,银行充当下级法院,而卡网络本身充当最高法院。在加密货币中没有与银行完全类似的机构,因此任何希望实施 拒付 的市场都必须决定负责解决争议的实体的结构和激励机制。

裁决争议的自然实体(至少在交易量相当低的情况下)是网络治理组织或其指定的实体。这个“拒付 法院”可以像普通银行一样向商家发起 拒付,但需要注意的是,由于上述原因,资金不能直接从商家的账户中提取。

如果网络上的交易量达到足够的水平,那么允许多家相互竞争的公司在“争议市场”中运营可能是有意义的。买方和卖方可以将争议提交给这些实体中的任何一个,前提是他们达成相互协议。如果事实证明无法达成此类协议,则可以随机选择一个解决者,或者可以简单地默认为网络治理组织选择的实体。

将竞争引入市场将是对信用卡模型的一个可喜的改变,在信用卡模型中,争议解决费用是不可协商的,并且银行和卡网络垄断了争议解决市场。

对于上述任何一种系统,实际的解决过程都可以类似于信用卡模型:买方可以自由地对 拒付 提出异议,卖方可以提交证据以推翻 拒付。如果任何一方认为判决有误,他们可以对对他们不利的判决提出一定次数的上诉。

一旦做出最终裁决,责任方必须接受费用加上手续费。然而,由于银行或任何其他方都无法单方面从责任方的账户中提取资金,因此 拒付 将需要外部执行机制。这使我想到必须解决的下一个问题。

问题 2:如何执行裁决?

如上所述,一旦发布争议裁决,就不能单方面从责任方的账户中提取资金。因此,为了确保争议的获胜者始终收到他们应得的东西,必须建立一种替代的裁决执行方法。可以采用以下几种模型来实现此目标。

选项 1:多重签名托管

一种选择是采用借记卡模型,在该模型中,用户必须在初始收费后的两天内提交 拒付,否则将面临责任的急剧增加。在购买日期和两天期限之间,资金可以通过智能合约进行托管,并且只有在所有各方都同意其他各方已履行其义务时才会释放资金。

此选项将消除对买方和卖方账户提供的流动性之外的流动性的需求。但是,它给商家带来了额外的不便,商家现在必须等待托管期到期才能访问资金。

为了限制这种不便,拒付 的窗口必须尽可能短,这增加了买方未能及时注意到欺诈交易的可能性。例如,一个空包裹甚至可能要到两天后才会到达。所有这些问题都可以通过下一个选项进行一定程度的修正,在该选项中,第三方通过提供流动性来消除这两个缺点。

选项 2:保险公司支付,卖家必须维持保险

在许多国家/地区,很大一部分人口驾驶机动车辆。有时,其中一位驾驶员会发生非常昂贵的事故,其成本远远超出他们的支付能力。确保受害者始终得到赔偿的一种方法是只允许拥有大量现金的富人开车。另一种方法(不足为奇的是,这种方法更受欢迎)是强迫驾驶员购买保险,以支付昂贵事故的费用。

后一种模型可以被 STRATO Mercata 等市场采用 —— 卖家可能需要购买 拒付 保险才能在该平台上运营。此类保险的保费将支付平台上所有卖家的 拒付 费用。与汽车保险模型一样,拒付 率高的卖家的保费会上涨,而 拒付 率较低的卖家的保费会下降。

保险模型迫使不良行为者承担更大比例的 拒付 成本。汇集来自大量卖家的资金将降低客户赢得 拒付 争议但由于卖家的无力偿债或放弃平台而未能获得退款的几率。

真实身份是关键

如果没有验证平台上用户的真实身份,就无法可靠地批准 拒付。如果没有身份验证,根本无法对滥用平台的人采取法律行动。

考虑一下没有身份验证的平台如何处理重复犯罪者。在像亚马逊这样需要商家信息的市场上,可以将这些卖家告上法庭。如果没有身份,就没有人可以起诉。更糟糕的是,同一个用户可以立即在该平台上创建一个新帐户并重复同样的骗局。

为了使区块链作为支付平台得到大规模采用,它应该支持流行的现有功能以及该技术独有的优势。拒付 就是这样一种功能,将其纳入加密货币将简化广泛采用的道路。我希望通过支持 拒付,STRATO Mercata 将减少欺诈,改善客户体验,并帮助将区块链的优势带给现实世界资产的交易。

引用

[1] Wolf, Don. “New Law to Aid Consumer in Credit Card Disputes.” Bucks County Courier Times, October 12, 1975, sec. Business.

相关帖子

- 原文链接: blockapps.net/blog/crypt...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~