通过互操作性加速亚洲稳定币发展

- 4pillars

- 发布于 2025-04-12 23:54

- 阅读 2243

本文分析了稳定币的发展趋势,特别是在亚洲地区的采用情况。文章指出,稳定币的增长势头强劲,监管逐渐明朗,互操作性是关键。亚洲各国对稳定币的态度各异,从政府主导的日本和香港,到机构驱动的新加坡,再到专注于CBDC的中国和印度,各有策略。文章还强调了互操作性的重要性,并介绍了LayerZero在稳定币互操作性方面的领先地位及相关案例。

核心要点

-

稳定币是不可避免的。稳定币的总供应量显著增长,在2025年2月达到2250亿美元,用户采用率和交易量也在飙升。 各国监管的明确性正在为进一步增长奠定基础。

-

亚洲正在为稳定币的采用做准备。 不同的亚洲国家正在采取不同的方法,从日本和香港政府主导的计划到新加坡机构驱动的努力。 一些国家如中国和印度,则专注于 CBDC 而不是稳定币。

-

互操作性对于稳定币也是不可避免的。 跨链功能对于稳定币扩展其 TAM(Total Addressable Market,总潜在市场)至关重要。 发行方正在采用诸如代币框架(例如 LayerZero 的 OFT)、定制跨链基础设施和监控解决方案等策略,以确保在多个区块链上的无缝运行。

-

LayerZero 在稳定币互操作性方面处于领先地位。 许多主要的稳定币发行方正在使用 LayerZero 的 OFT 标准和可定制的安全堆栈。 这允许在多个链上进行统一的供应管理,并通过去中心化验证器网络(DVNs)实现可配置的安全性,一些发行方甚至运行自己的 DVN 以获得更大的控制权。

-

亚洲国家现在认识到稳定币是不可避免的,其益处是显而易见的。 然而,亚洲稳定币必须做的不仅仅是关注发行。 稳定币需要在链上使用,并且每个区块链生态系统都需要自己的定制策略,类似于本地企业。 为了实现这一目标,互操作性不仅仅是可选的,而是必不可少的。

1. 稳定币的扩散

1.1 稳定币一直是不可避免的

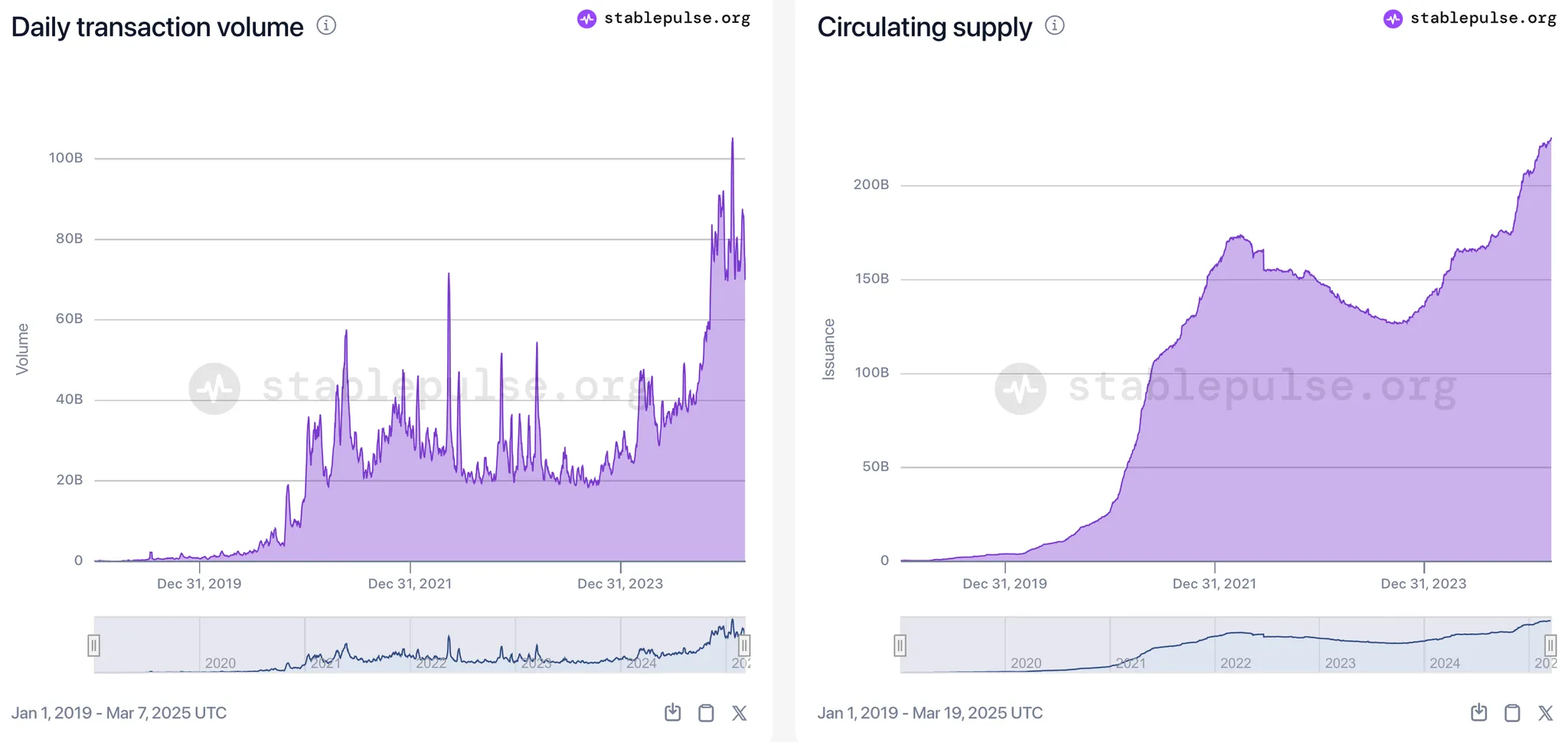

1.1.1 数据显示稳定币的持续增长

来源: Stablepulse: Analysis of Stablecoin Data by Electric Capital

稳定币正被认为是不可避免的资产类别。 无论市场好坏,稳定币的流通供应量都在持续增加。 与像比特币这样波动性大的加密货币不同,稳定币提供了加密货币的优势,同时保持了价格稳定,这使得它们对于日常交易以及作为传统金融和加密生态系统之间的桥梁特别具有吸引力。

最近的数据支持了稳定币不可避免的崛起,其增长指标非常显著:

-

稳定币的总供应量从2024年2月的1380亿美元增长到2025年2月的2250亿美元,同比增长63%。 (来源)

-

用户采用率也同样激增,活跃钱包地址在同一时期增长了53%,从1960万个增加到超过3000万个。 (来源)

-

每月交易量增加了一倍多,增长了115%,从1.9万亿美元增长到4.1万亿美元,并在2024年12月创下了5.1万亿美元的历史新高。 (来源)

-

现在有超过200种稳定币,其中60种的市值超过2000万美元,26种的市值超过1亿美元。 (来源)

这种爆炸性的增长轨迹表明,稳定币已经超越了利基应用,成为加密经济的重要组成部分。

1.1.2 监管的明确性正在为稳定币的增长奠定基础

来源: Stablecoin Regulation Gains Global Momentum | S&P Global Ratings

监管认可正在进一步加速稳定币在全球金融中不可避免的地位,世界各国政府都在制定框架来适应这些数字资产。 欧盟已经实施了其加密资产市场监管(MiCA),像Circle这样的稳定币发行方已经获得批准在欧盟内运营。 中国香港准备在2025年通过一项新的稳定币法案,有可能将自己定位为亚太地区加密资产创新的领导者。 在美国,Bernstein 的分析师已经确定了一系列“完美风暴”因素,为2025年稳定币监管创造了强大的动力,包括白宫的支持、共和党领导的国会以及对加密货币友好的机构负责人。 甚至特朗普总统也将美元稳定币的增长和推广描述为他的政府的政策目标。

根据目前的增长趋势,预计稳定币在未来几年将达到更高的高度。 分析师预计到2026年初,稳定币的总供应量将超过3000亿美元,每月交易量在2025年将再增加40%。 如果目前的轨迹继续下去,到2026年,稳定币可能会促成超过50万亿美元的交易量,从而巩固其作为加密支付系统基础的角色。 虽然 Tether 的 USDT 目前以63%的市场份额和1423.2亿美元的市值占据主导地位,但其他稳定币如 USDC 也在显著增长,市值为596亿美元,同比增长101%。

这些指标,加上监管日益明确、机构采用和不断扩大的用例,清楚地表明,稳定币不仅仅是金融未来的可能性——它们确实是不可避免的。

1.2 鉴于稳定币的明显优势,它们将是不可避免的

稳定币的必然性是由它们作为一种新型资产类别的实际优势所驱动的。加密资产的传统波动性限制了其在日常交易中的效用——正如费城联邦储备银行行长 Patrick Harker 指出的那样,“很难拥有一种总是在波动的货币,所以当你去星巴克时,你不知道那天要用多少个Coin。” 稳定币解决了这个问题,同时克服了法币和加密资产之间转换的缓慢且昂贵的过程。

稳定币相对于传统支付方式具有显著的成本优势,尤其是在国际交易中。 通过实现无需中介机构的直接点对点转账,它们显著降低了交易费用和处理时间。 这使得稳定币对于汇款、跨境贸易和常规金融交易极具吸引力。

企业现在开始采用稳定币,用于各种用例,如工资处理、发票开具、流动性管理和降低外汇风险。 主要公司利用稳定币来简化运营并提高在国际市场上的经济杠杆。 根据最近的研究,机构现在占稳定币交易量的 60% 以上。

来源: How stablecoins will eat payments, and what happens next - a16z crypto

然而,就目前而言,稳定币的主要用例一直是交易的结算代币。 截至2025年3月,超过33%的 USDT(Tether)供应由中心化交易所(CEX)持有,包括 Binance、Bybit、OKX 和 Bitget。 稳定币在交易所的这种集中度凸显了它们作为稳定记账单位的重要性,以及在区块链和交易所之间有效转移资金的手段。

来源: All Stablecoins(ERC20): Exchange Reserve - All Exchanges | CryptoQuant

尽管稳定币目前集中在交易中,但预计其潜在好处将扩展到其作为报价资产的用途之外。 随着 Paypal、Revolut、Robinhood 等金融科技公司进入稳定币生态系统,我们可能会看到用例的扩展,不仅仅是交易。 这可能包括跨境支付、汇款和未来几年的其他金融服务。

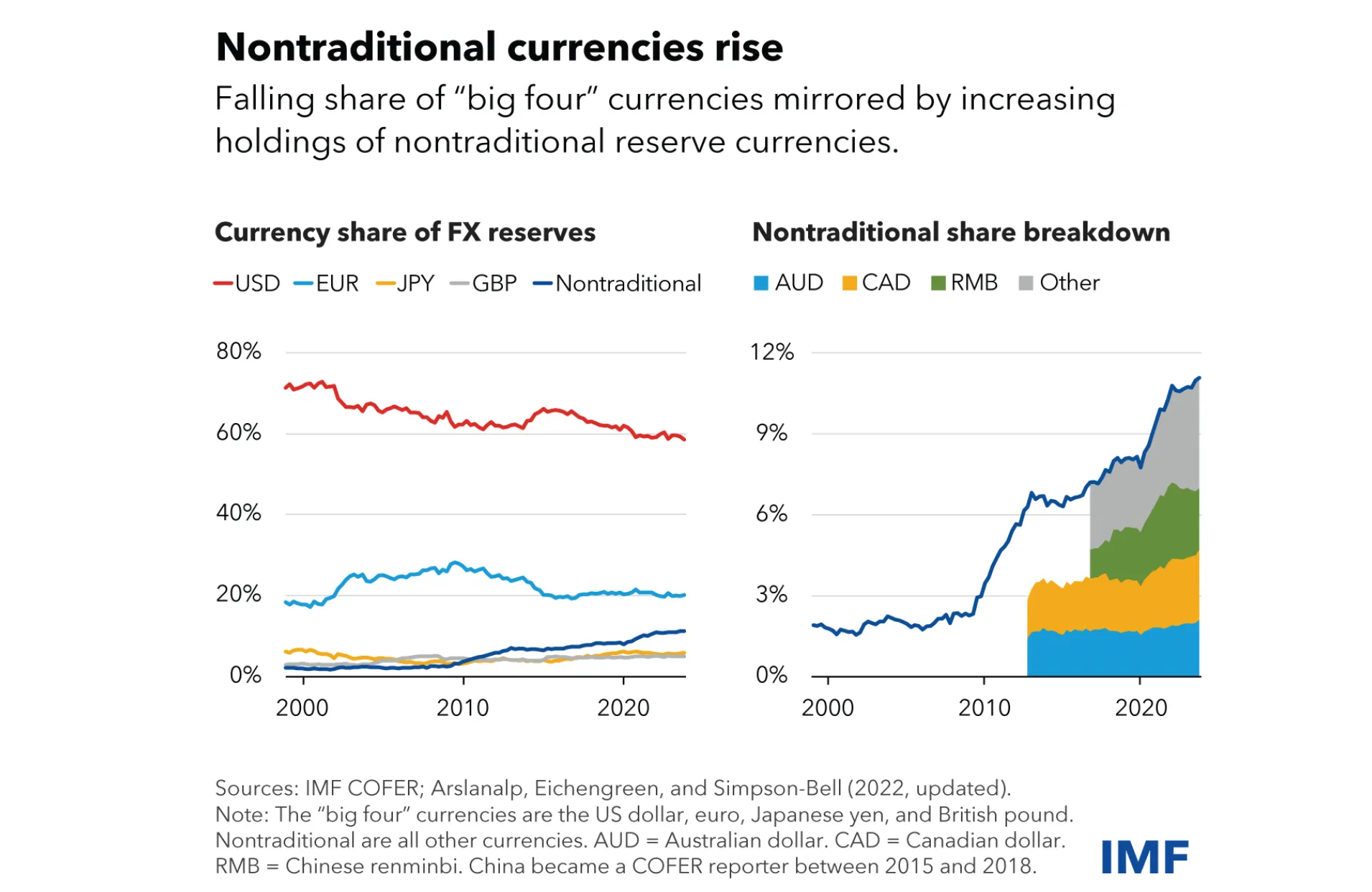

1.3 美元稳定币占据主导地位,但其他货币呢?

来源: Dollar Dominance in the International Reserve System: An Update

截至2025年2月,包括 USDT、USDC、USDe 等在内的基于美元的稳定币占据了 99.7% 的市场份额。虽然与美元Hook的稳定币继续主导市场,但越来越多样化的货币支持的稳定币正在涌现。

然而,由于需要更本地化的解决方案,非美元稳定币的趋势正在增长。Tether 宣布计划推出一种与阿拉伯联合酋长国迪拉姆Hook的稳定币,以满足对海湾货币的需求。此外,欧盟的加密资产市场监管(MiCA)预计将为欧元支持的稳定币铺平道路,而其他地区也在探索当地货币的选择。现在,欧元 稳定币的市值约为 2.8 亿美元。

随着稳定币市场继续发展,我们可能会看到美元和非美元稳定币之间更加平衡的分配。虽然与美元Hook的稳定币可能会由于美元的全球地位而保持其主导地位,但非美元选择的增长将为当地用户提供更大的灵活性和效用。

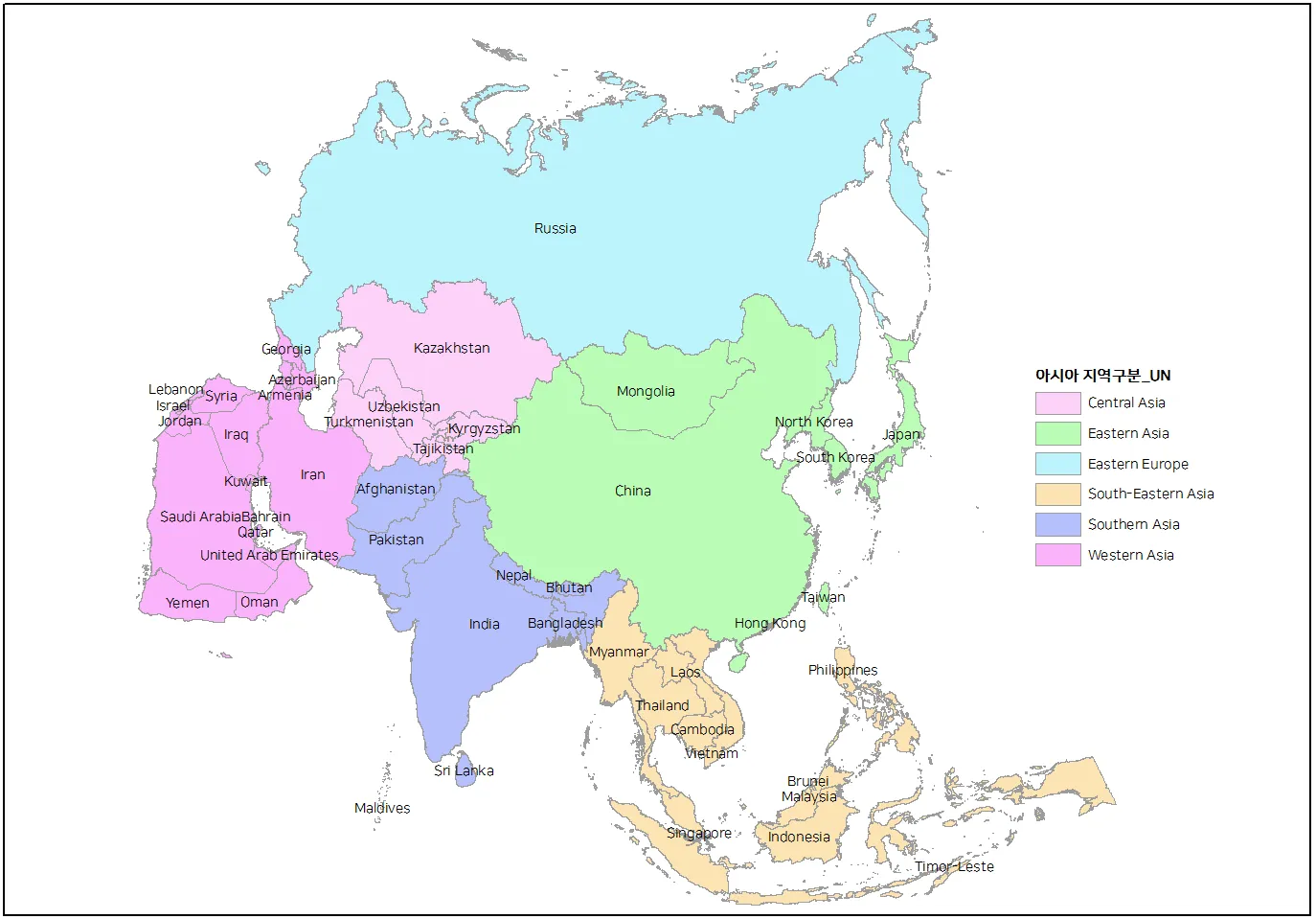

2. 亚洲正在为不可避免的稳定币做准备

稳定币在亚洲正受到越来越多的关注,各国政府和机构都在探索其潜在的好处和实施方式。 该地区许多国家都在关注原生货币稳定币,以实现支付系统的现代化,并减少对美国稳定币的依赖。 从历史上看,非美元稳定币面临着诸如监管不明确、机构兴趣有限以及美元Hook稳定币在加密生态系统中的主导地位等挑战。 然而,随着日本、新加坡和香港等国家越来越清晰的监管框架的出现,以及对原生货币稳定币在贸易中的效率和成本节约优势的日益认识,这种局面正在发生变化。

亚洲市场正在谨慎地接受与其自身货币Hook的稳定币。 目前,四个关键实体在推动稳定币的采用方面发挥着关键作用:

-

政府:它们建立监管框架,定义如何发行和管理稳定币。 明确的法规降低了运营风险,并在定义的范围内创造了增长机会。

-

机构:企业和金融机构使用稳定币进行支付、投资策略或作为托管人和发行人参与。 虽然它们可以推动采用并探索新的商业机会,但它们的行动通常取决于监管的明确性。

-

发行人:这些实体发行、管理或将稳定币集成到区块链生态系统中。 例如,Tether 发行与各种货币Hook的稳定币,如 USD、CNH 和 MXN,利用加密原生基础设施来促进跨多个区块链的使用。 然而,就目前的亚洲而言,机构扮演着发行人的角色。

-

零售用户:这些是使用稳定币进行中小型交易的个人,代表着推动基层采用的最终用户。

不同的亚洲国家正在对稳定币的整合采取不同的方法。 例如,中国已经彻底禁止了私人稳定币,而是专注于其中央银行数字货币(CBDC)。 相比之下,日本、新加坡和香港正在积极制定法规,以将稳定币整合到其金融系统中。 让我们看看每个国家/地区在稳定币领域采取的行动。

来源: National Stablecoins: Asia’s Strategy to Reduce Dollar Dependency

2.1 政府驱动 - 日本、香港

亚洲的稳定币行业在政府和监管机构的密切关注下不断发展,尤其是在 2022 年 TerraUSD 崩盘等事件加剧了人们的担忧之后。 许多亚洲司法管辖区看到了稳定币的优势,但也担心跨境交易发生在监管监督之外。 因此,大多数政府都在制定严格的规则来降低风险。

日本已经建立了明确的法律框架,将稳定币与其他加密资产区分开来。 2022 年,日本通过了对其支付服务法(自 2023 年 6 月起生效)的修正案,以明确监管稳定币。 2023 年 6 月,它成为第一个实施全面稳定币法的主要市场。 这意味着一项法律允许日本受监管的金融机构发行稳定币——例如,银行可以发行日元稳定币作为存款的一种形式,而信托公司可以发行由信托中持有的资产以 1:1 支持的稳定币。 最近的监管调整甚至允许将一些储备金以低风险政府债券(高达 50%)持有,而不是全部以现金存款持有,以赋予发行人灵活性。

然而,尽管日本政府提供了明确的指导,但实际的使用和实施一直很缓慢。

香港正在将自己定位为加密货币友好型中心,其中包括受监管稳定币的计划。 香港金融管理局 (HKMA) 已进行咨询,并正在制定一项“法币支持的稳定币”监管制度,预计新法律将要求发行人在香港获得许可。

与此同时,香港正在运行试点计划:它为稳定币发行人启动了沙盒,甚至在正式监管之前给予精选项目临时灵活性以进行试验。 当地银行已经在试水。 香港东亚银行 (BEA) 运行了一个概念验证,使用通用数字支付网络 (UDPN) 发行港元计价的稳定币。 UDPN 试点不仅铸造和赎回了稳定币,还测试了不同区块链上稳定币和 CBDC 之间的互操作性。 这些努力表明香港专注于在受监督的环境下将稳定币整合到主流金融中。

然而,尽管这些国家/地区提供了明确的监管指导,但政府或机构的实际实施一直非常缓慢,而且大多数尚未投入生产。

来源: Eastern Asia Geos Report: Institutions Drive Adoption in 2024

2.2 机构驱动 - 新加坡

新加坡通过拥有明确的监管并让机构推出稳定币,从而领先了一步。 它以“受监管的创新”方法拥抱了稳定币。 新加坡金融管理局 (MAS) 于 2023 年推出了监管框架,适用于与新加坡元 (SGD) 等货币Hook的单一货币稳定币。 根据 MAS 的规定,发行人必须保持 100% 的储备支持,并按票面价值赎回代币,并具有严格的披露和审计要求。 截至 2024 年 11 月,MAS 已颁发 29 个数字支付代币 (DPT) 许可证。

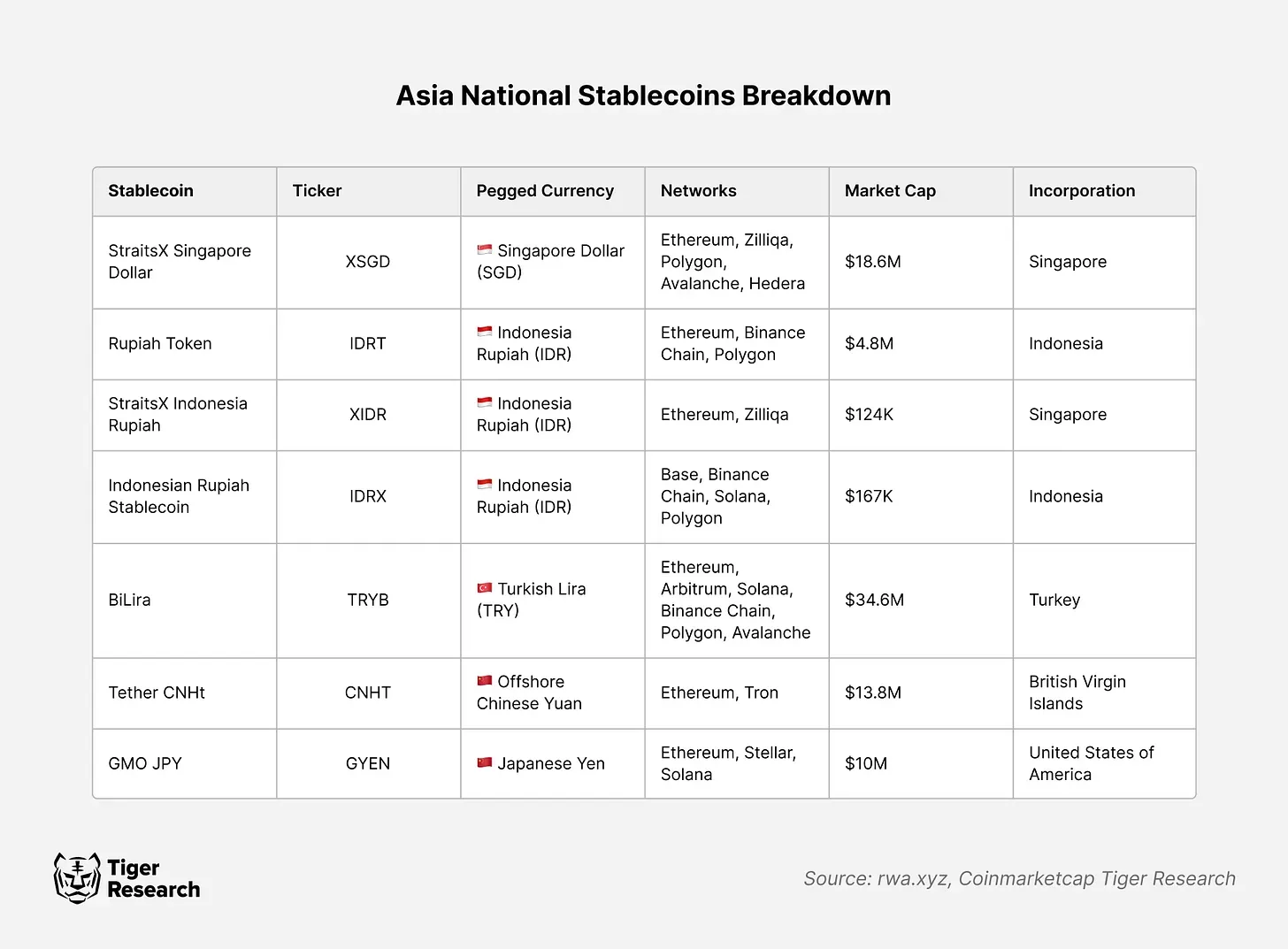

这种明确性使获得许可的机构能够推出与 SGD Hook的稳定币。 一个典型的例子是 XSGD,这是由 StraitsX 发行的以新加坡元支持的稳定币。 XSGD 于 2020 年推出,在以太坊和 Polygon 等网络上的交易量已超过 80 亿新元,使其成为世界上最大的非美元稳定币之一。

此外,新加坡的主要金融机构也参与其中。 2024 年,渣打银行与 StraitsX 合作,管理支持 XSGD 和美元稳定币 XUSD 的现金储备。 通过为储备资产提供托管和现金管理,该银行为这些稳定币增加了机构信任和透明度。 这种合作关系体现了亚洲的传统银行如何开始参与将稳定币纳入其服务中。 凭借全球顶级银行确保每个代币都得到充分支持和安全,企业和用户可以对使用稳定币进行支付和结算充满信心。

新加坡的例子表明,凭借明确的法规和银行级别的保障措施,与当地货币Hook的稳定币可以作为传统金融和数字资产经济之间的桥梁而蓬勃发展。 政府和传统金融机构之间的合作对于加速采用至关重要。

来源: RWA.xyz | StraitsX Singapore Dollar

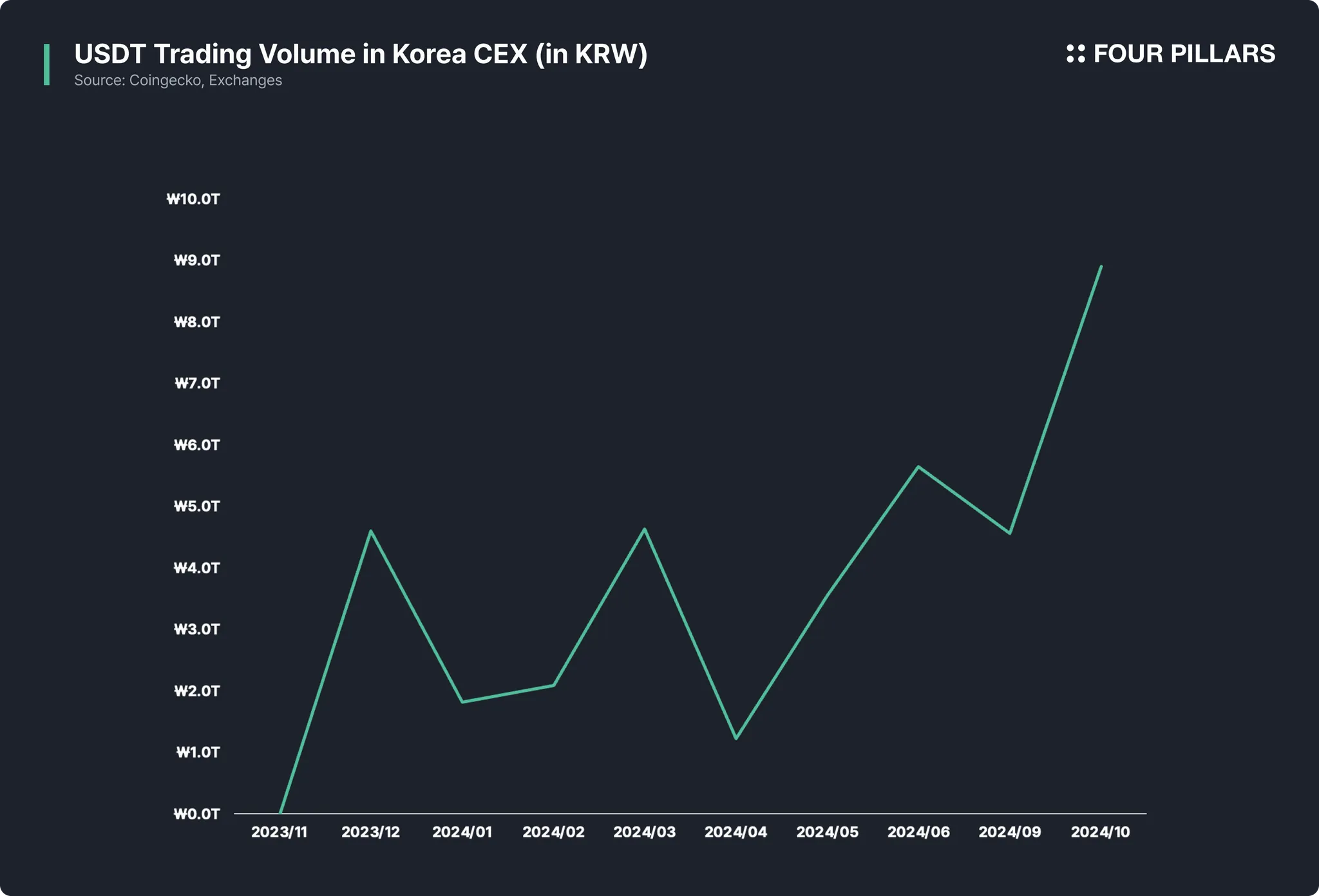

2.3 零售驱动 - 韩国

自 2022 年 TerraUSD 崩盘以来,韩国一直对稳定币采取严格的方法。 在主要的韩国加密货币交易所上市 Tether (USDT) 后,这种监管审查有所加强。 USDT 的影响力迅速增长。 截至 2024 年 10 月,它占韩国总交易量的 8.3%,表明市场对美元稳定币的采用率很高。 这导致政府怀疑发生了未经监控的跨境支付。

为了应对这一趋势,韩国当局已宣布计划到 2025 年建立虚拟资产交易监控系统。 该系统旨在监管跨境加密交易的涌入,包括稳定币,并将要求涉及此类交易的企业向相关监管机构预先注册,并向韩国银行提交月度报告。

来源: “9조 거래” USDT(테더), 韓 시장서 빠르게 확산 < 뉴스 < 기사본문 - 디지털애셋 (Digital Asset)

2.4 没有稳定币的空间 - 中国、印度

中国大陆采取了一种截然不同的方法——它在很大程度上禁止了加密活动,而是专注于其官方中央银行数字货币(数字人民币)。 因此,私人稳定币在中国国内市场没有合法流通。 中国科技公司尚未推出供公众使用的与人民币Hook的加密稳定币,而且当局过去曾打击与人民币Hook的代币。 重点是数字货币电子支付 (DCEP) 系统,中央银行控制数字人民币的发行。

然而,值得注意的是,香港(如上所述)和一些中国金融科技公司正在受控环境(如 UDPN)中研究稳定币基础设施,这些基础设施可能会与中国的贸易网络连接。 此外,确实存在离岸人民币稳定币(与离岸人民币 CNH Hook)——例如,CNHC 是一种小规模稳定币,用于一些海外市场。 但这些仍然是小众市场。 如果中国找到一种方法来协调私人稳定币与其货币控制,这种情况可能会改变,但目前,它专注于 CBDC 而不是稳定币。

印度也对稳定币采取了严格的立场。 目前,印度优先考虑其自身的试点数字卢比,而不是任何私人发行的 INR 稳定币。 印度对加密货币交易征收高额税收和严格监管,甚至抑制了该国主要美元稳定币的使用。 政府对加密货币收益征收 30% 的税,对交易征收 1% 的 TDS,这对交易者产生了重大影响,如 印度加密货币法规 中所述。 没有流通中的主要卢比Hook稳定币,因为监管机构尚未为其提供明确的途径。 相反,印度的战略倾向于国家控制的数字货币来实现支付现代化。

3. 稳定币的基础设施 - 从发行到互操作性

3.1 受监管的稳定币堆栈

随着稳定币政策的演变和采用的加速,了解稳定币基础设施对于评估其风险和制定有效策略至关重要。

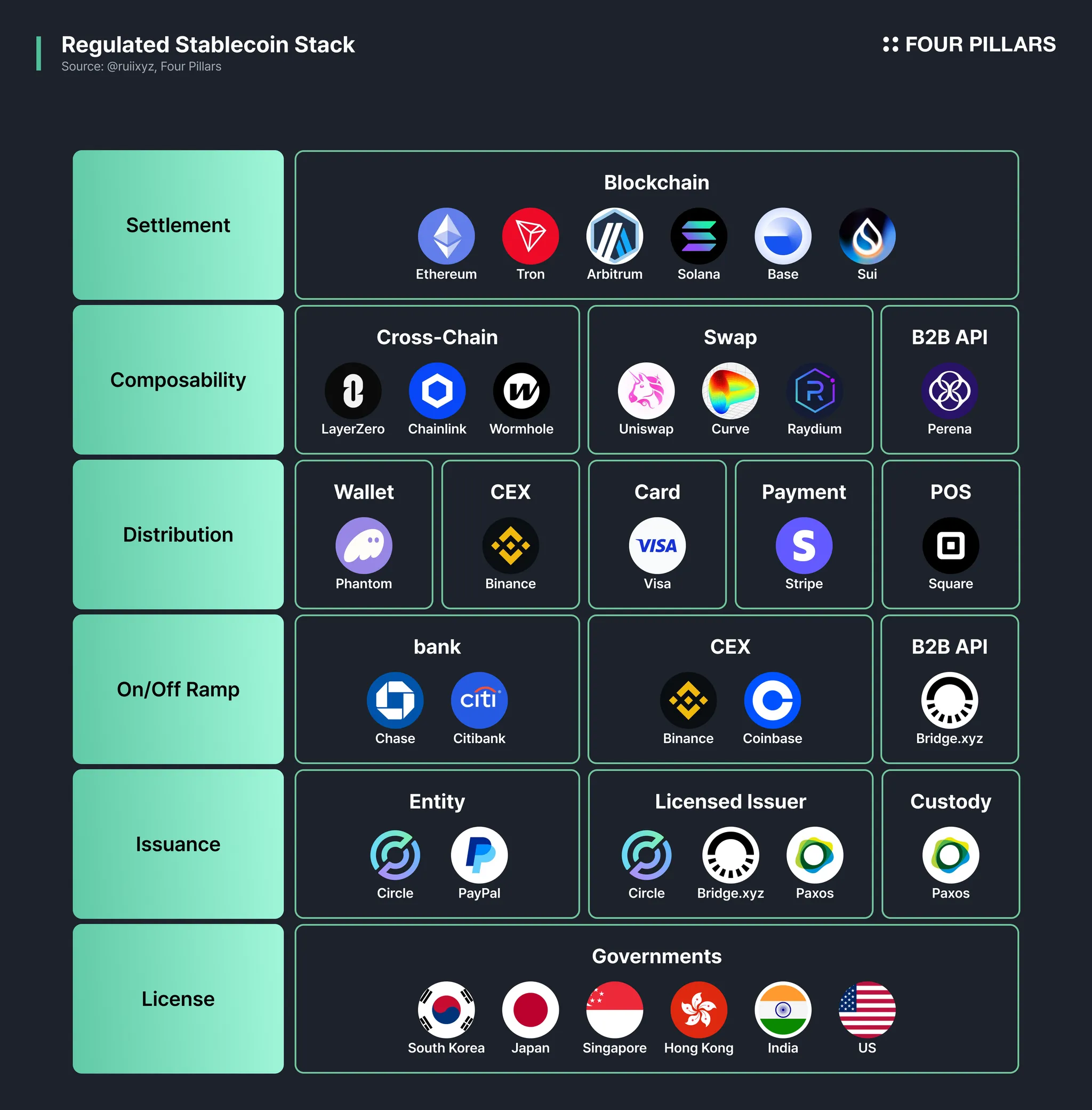

来自 SevenX Ventures 的 Rui 提出的受监管稳定币堆栈代表了在受监管的金融环境中为稳定币提供支持的整个基础设施。 从结算到许可,堆栈的每一层都在确保稳定币的运行中发挥着关键作用。 以下是对关键层的说明:

-

结算:在底层,稳定币在以太坊、Base、Solana 等区块链网络上运行。 这些区块链为交易提供基础。

-

可组合性:这一层使稳定币能够跨不同的协议和链进行交互。 诸如交换(例如 Uniswap)、跨链桥(例如 LayerZero)和 API 等工具促进了稳定币在生态系统之间的移动。

-

分发:稳定币通过钱包(例如 MetaMask)、中心化交易所(CEX,如 Binance)、支付系统(例如 PayPal、Stripe)、商家(例如 Shopify)和卡(例如 Visa)进行分发和使用。 这种广泛的分发确保了个人和企业的可访问性。

-

链上/链下通道:链上/链下通道层将法定货币与稳定币连接起来。 像 Binance 和 Coinbase 这样的 CEX,以及银行和 B2B API,在将法定货币转换为稳定币方面发挥着至关重要的作用,反之亦然。

-

发行:稳定币发行由 PayPal 等实体或像 Paxos 这样的许可发行人处理。 托管和储备管理由像 BlackRock 和 BNY Mellon 这样的值得信赖的机构监督,以确保稳定性和合规性。

-

许可:政府通过像 MiCA (欧盟) 或 MAS (新加坡) 这样的框架来监管稳定币的发行和使用。 许可确保符合储备要求、稳定措施和反洗钱协议。

许可、发行和链上/链下通道与监管密切相关。 如果亚洲市场的监管变得更加明确,亚洲将涌现新的实体来提供基础设施。 这些实体将拥有当地法规方面的专业知识,并了解 TradFi 中的客户。

然而,“互操作性”层是需要“密码学专业知识”的地方。 随着稳定币在网络上扩展,发行人面临着复杂的挑战:来自易受攻击的桥梁的安全风险(2023-2024 年被利用超过 25 亿美元)、来自包装资产的碎片化流动性以及跨链管理储备金的运营效率低下。 传统的解决方案(如中心化桥梁或包装代币)引入了单点故障、膨胀的成本和合规盲点。 这种复杂性需要加密原生专业知识才能在跨链环境中导航。

来源: Stablecoin Playbook: Flipping Billions to Trillions — SevenX Ventures

3.2 跨链互操作性是加速的关键层

稳定币加速了法定货币的使用,互操作性正在加速稳定币的使用。 稳定币已允许法定货币成为半全球资产,提供传统货币的稳定性和加密货币的数字可访问性。 通过将其价值与美元等基础资产Hook,稳定币已实现跨境交易。 然而,尽管取得了这一进展,但由于不同区块链网络和协议之间的碎片化,稳定币仍然面临限制。

互操作性现在正在通过打破孤立的区块链之间的障碍,将稳定币推向真正全球资产的方向。 这使稳定币能够在不同的网络、协议之间无缝流动,从而扩展了它们的用例。 它确保流动性不会被封闭在单独的区块链中,而是可以跨生态系统自由流动。

由于现在有 311 个 L1 区块链和 56 个 mainnet 中的 L2,并且在这些 367 个区块链中,大约 50 个区块链的 TVL 超过 5000 万美元。 所有这些区块链都有自己独特的应用程序,因此现在,互操作性策略至关重要。

区块链的数量会不断增加吗? 正如我们可以从最近的新公告中看到的那样,甚至稳定币项目也在推出自己的 Layer1。 例如:

-

Ondo L1:它是一个用于代币化现实世界资产 (RWA) 的权益证明 Layer 1 区块链,将机构级功能与公共区块链可访问性相结合。 它使用许可的验证器系统,支持代币化资产质押,并得到 BlackRock 和 PayPal 等主要机构的支持。

-

Ethena and Securitize Convergence:它是一个与 EVM 兼容的区块链,将于 2025 年第二季度推出,将传统金融与 DeFi 连接起来。 该平台支持 Ethena 的 60 亿美元稳定币,充当 Securitize 的主要发行层,并具有通过 LayerZero 具有跨链功能的三层架构,同时使用 USDe/USDtb 作为原生 gas 代币。

-

Noble L1:一个基于 Cosmos SDK 的特定于应用程序的区块链,专门为原生资产发行而构建,特别是稳定币和 RWA。 它具有全面的代币管理(铸造、销毁、列入黑名单),并推出了自己的产生收益的稳定币 Noble Dollar (USDN)。

-

Plasma:一个专门为稳定币构建的比特币侧链,Plasma 结合了信任最小化的 BTC 桥、与 EVM 兼容的执行以及对比特币的状态锚定。 在 Bitfinex 和 USDT 的支持下,它支持零费用 USD₮ 转移,旨在推动全球稳定币的采用。

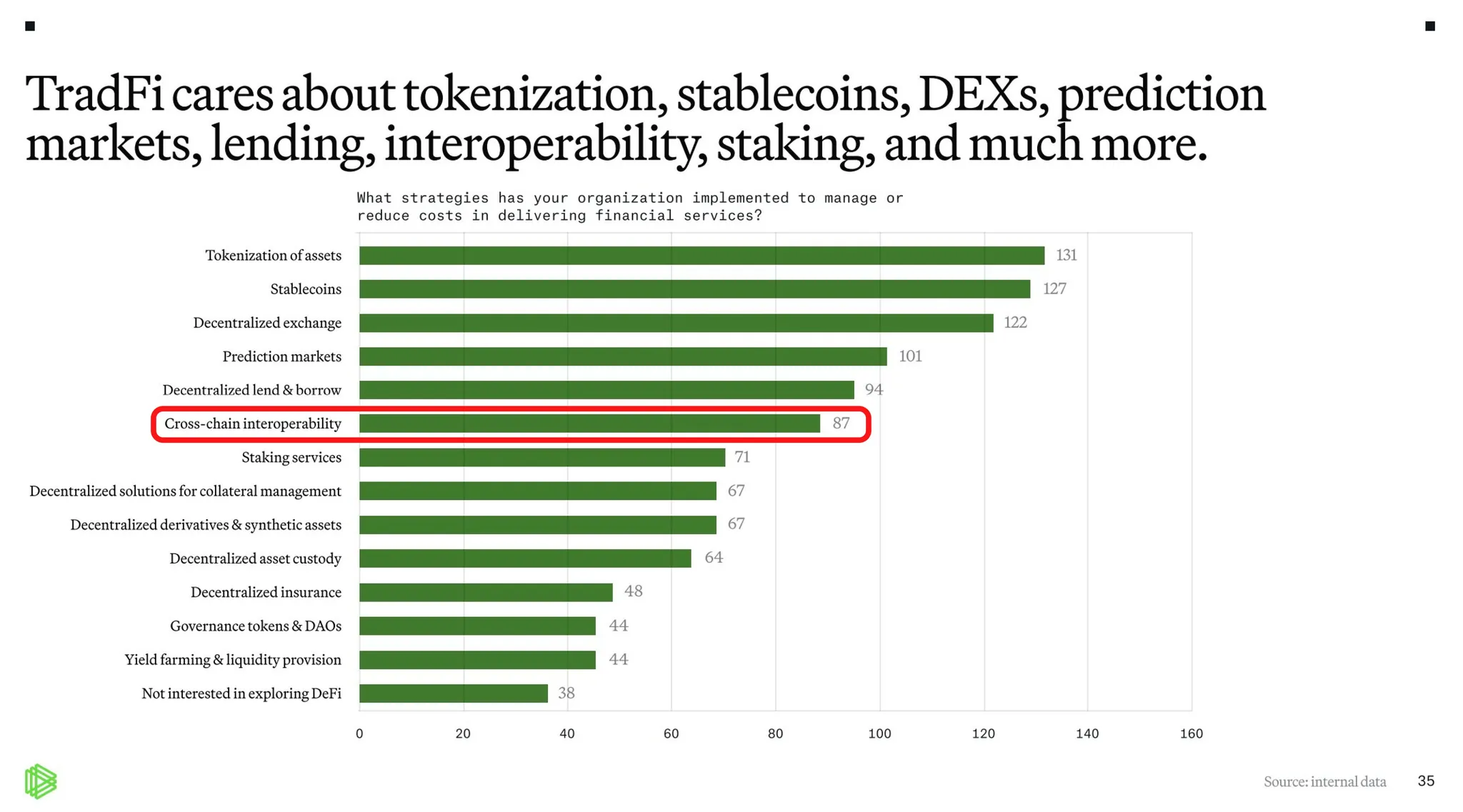

这种趋势意味着,如果不考虑跨链策略,稳定币将会被分散并局限于单个区块链。 TradFi 也在承认跨链互操作性的重要性,正如 paradigm 最近的调查显示,它是机构的第六大重要策略。

来源: TradFi Tomorrow: DeFi and the Rise of Extensible Finance

4. 稳定币的互操作性策略

随着亚洲稳定币项目的蓬勃发展,一个主要的挑战隐约出现:每个项目都可能在不同的区块链上运行,这可能会孤立流动性和用户。 稳定币的主要目标是在各种用例中更广泛地发行和采用。 如果没有互操作性,稳定币可能会在一个网络上蓬勃发展,但在其他网络上仍然无法使用。 为了使稳定币充分实现其作为通用货币的承诺,它们需要跨链功能来连接这些孤立的网络。

那么稳定币应该如何构建其跨链策略呢? 互操作性的关键策略在于三个关键领域:

-

发行:需要在多个网络中进行链上代币发行,因为它允许在各种区块链生态系统中同时原生部署和管理稳定币。 这种方法使稳定币发行人能够扩大其覆盖范围,并用于许多不同的应用程序中。

-

跨链运营:运营用于锁定、铸造和销毁稳定币的跨链基础设施至关重要,因为它有助于资产跨不同区块链的转移。 为了控制发行并防止风险,稳定币发行人可以运营该基础设施。

-

监控:监控多个网络中的稳定币对于防止风险和跟踪流动性至关重要。 通过跨各种链进行监控,发行人可以快速响应潜在的威胁或市场波动,从而降低系统故障的风险。

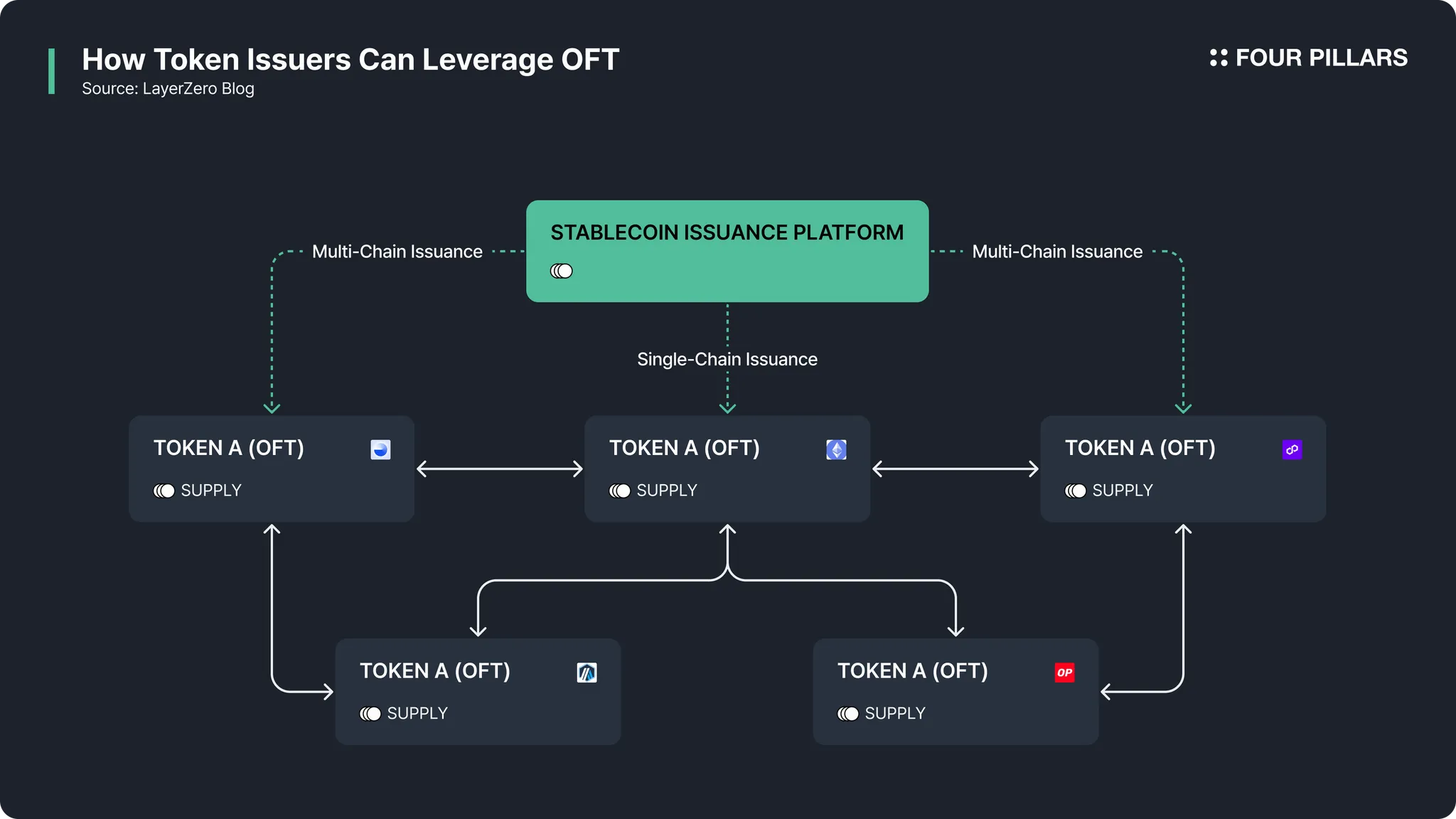

4.1 发行:法定货币到稳定币,稳定币到代币框架

来源: Design Exploration: Cross-Chain Asset Fragmentation | Galaxy

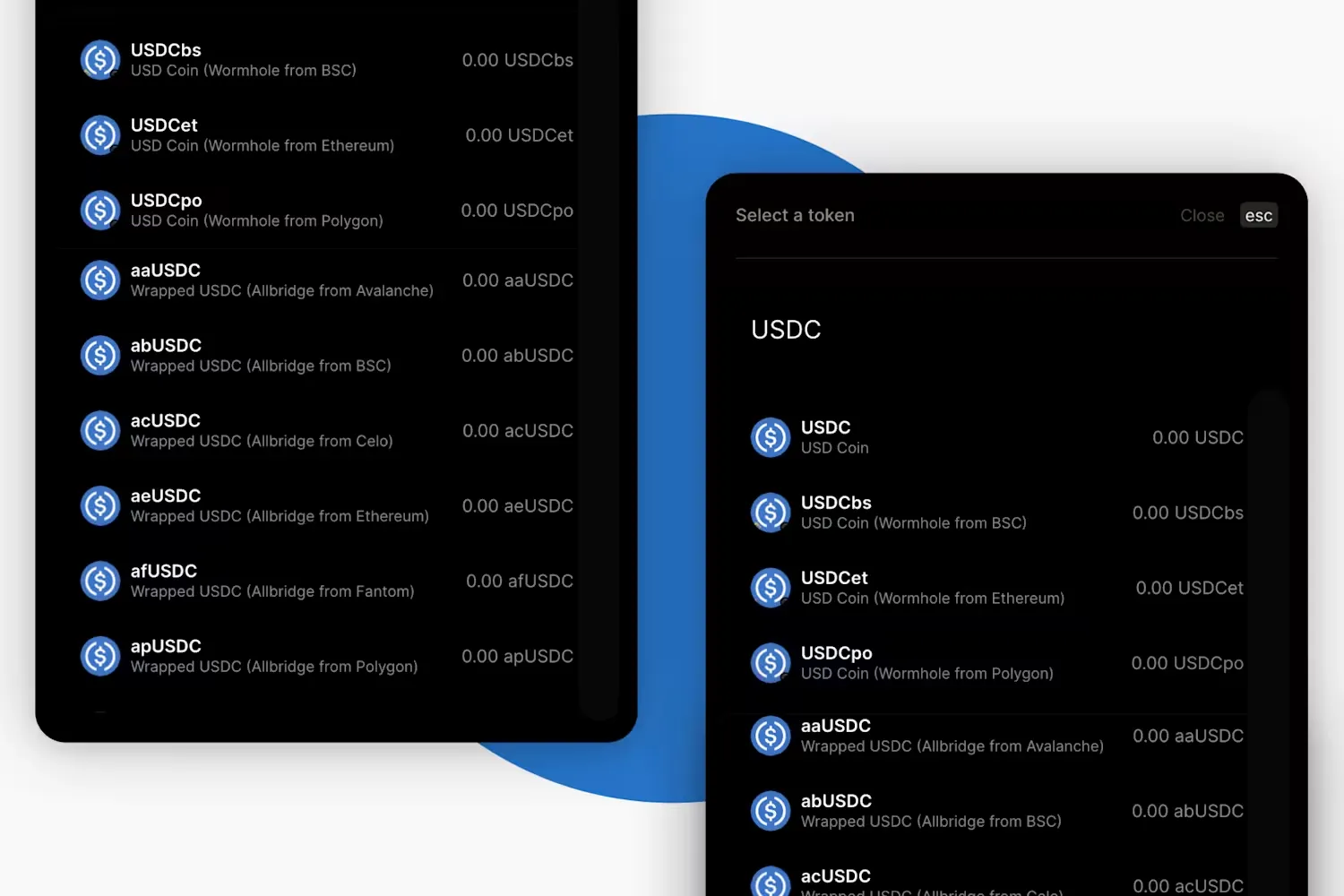

稳定币应该是全链的,而不是孤立于单个区块链。 传统上,如果稳定币在特定区块链上不是原生可用的,用户会求助于“包装”版本——将原始币锁定在一个链中,并在另一个链上发行包装代币。 这种方法很快变得难以控制:同一稳定币的多个不兼容版本不断涌现(例如,单个区块链中有 10 多个不同的 USDC 版本),这会使用户感到困惑并分割流动性。 这进一步损害了可组合性,因为开发人员面临着额外的工作来集成每个版本以及支持哪个版本。 此外,流动性被分成许多小池子。 这就是为什么全链代币不仅仅是一个锦上添花的功能——它至关重要。

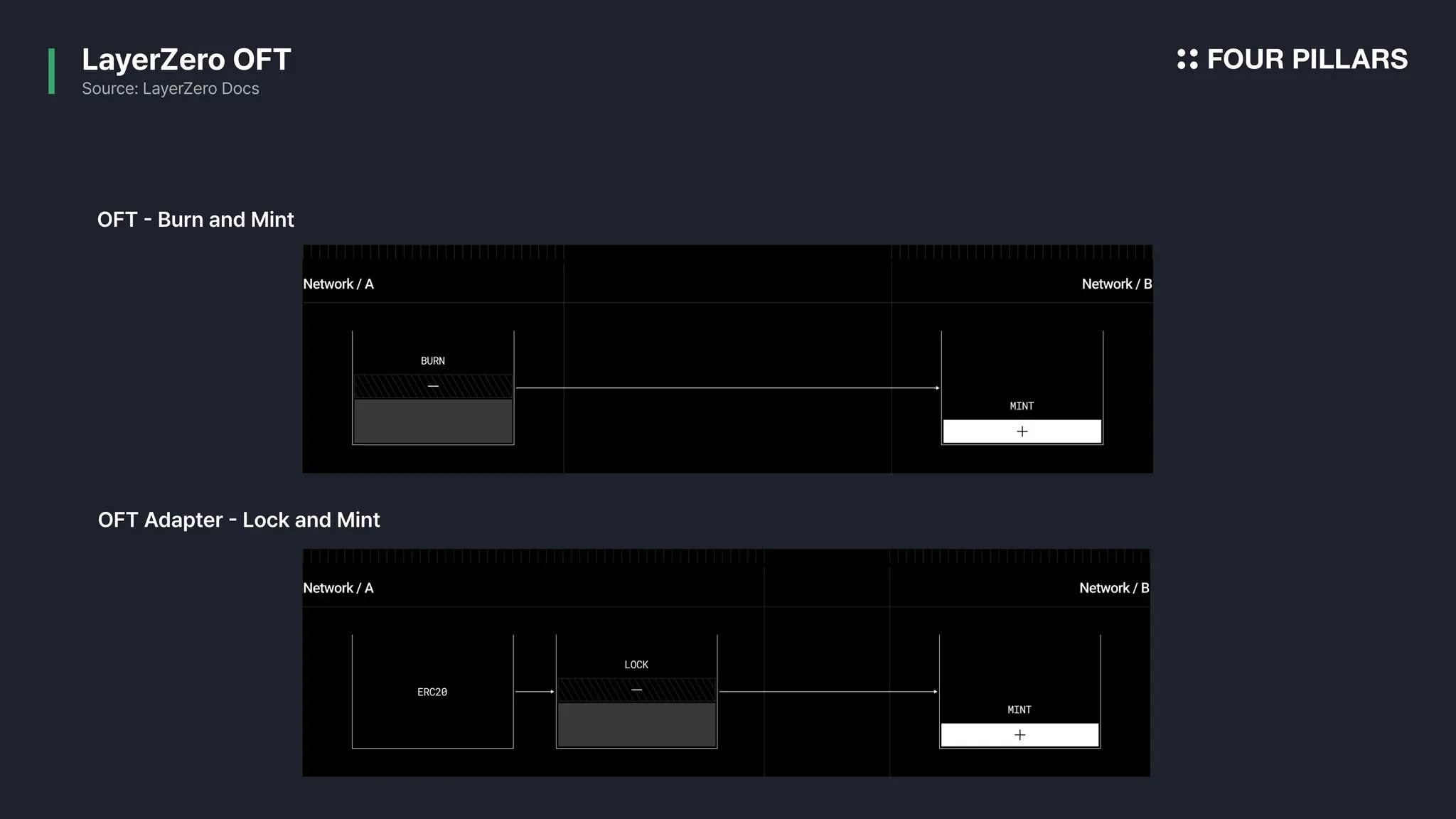

来源: Omnichain Tokens (OFT & ONFT) | LayerZero

目前的解决方案是代币框架。 其中一个领先的代币框架是 LayerZero Labs 的全链同质化代币 (OFT)。 采用 OFT 的稳定币可以在多个链上铸造和销毁,从而维持一个统一的总供应量(而不是单独的孤立池)。 当用户将稳定币从链 A 移动到链 B 时,代币在 A 上销毁,在 B 上铸造,因此不会创建重复的流动性。 这确保了稳定币的价值和流动性不会跨链稀释,并且用户不必处理不同的“包装”版本。 但是,如果代币发行人不想销毁和铸造他们的代币,他们可以使用 OFT 适配器,它可以在特定的区块链中锁定和铸造。

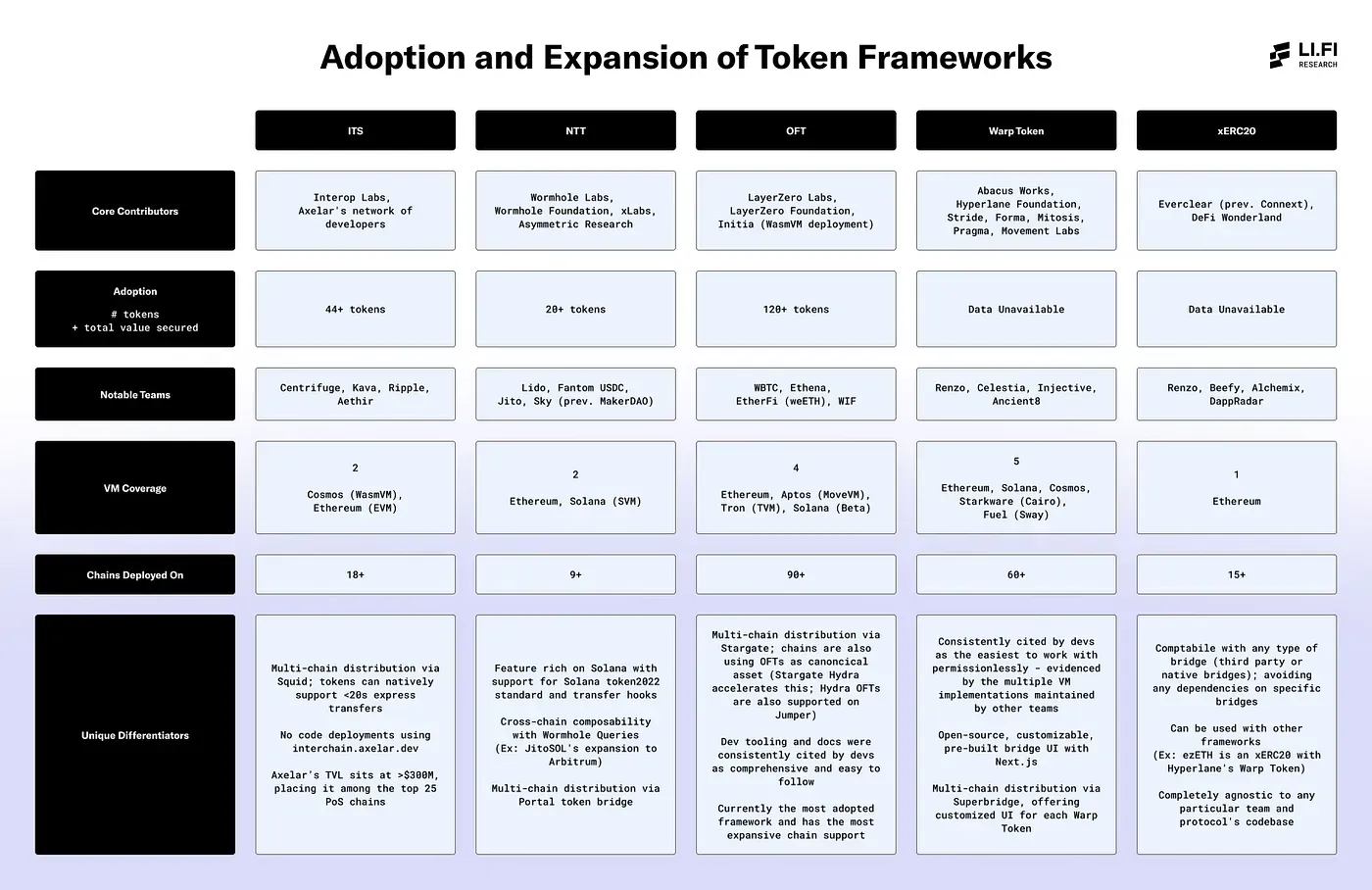

此外,市场上还有其他代币框架,如 Axelar 的 ITS、Wormhole 的 NTT、Hyperlane 的 Warp Token、xERC20 等。

来源: Comparing Token Frameworks. ITS vs. NTT vs. OFT vs. Warp Token vs… | by Arjun Chand | LI.FI Blog

4.2 运营:跨链基础设施

代币框架是一个相对较新的概念,并且在过去一年中获得了广泛采用。 在代币框架可用之前,代币发行人必须独立构建自己的基础设施来管理跨各种区块链的发行、销毁和验证流程。

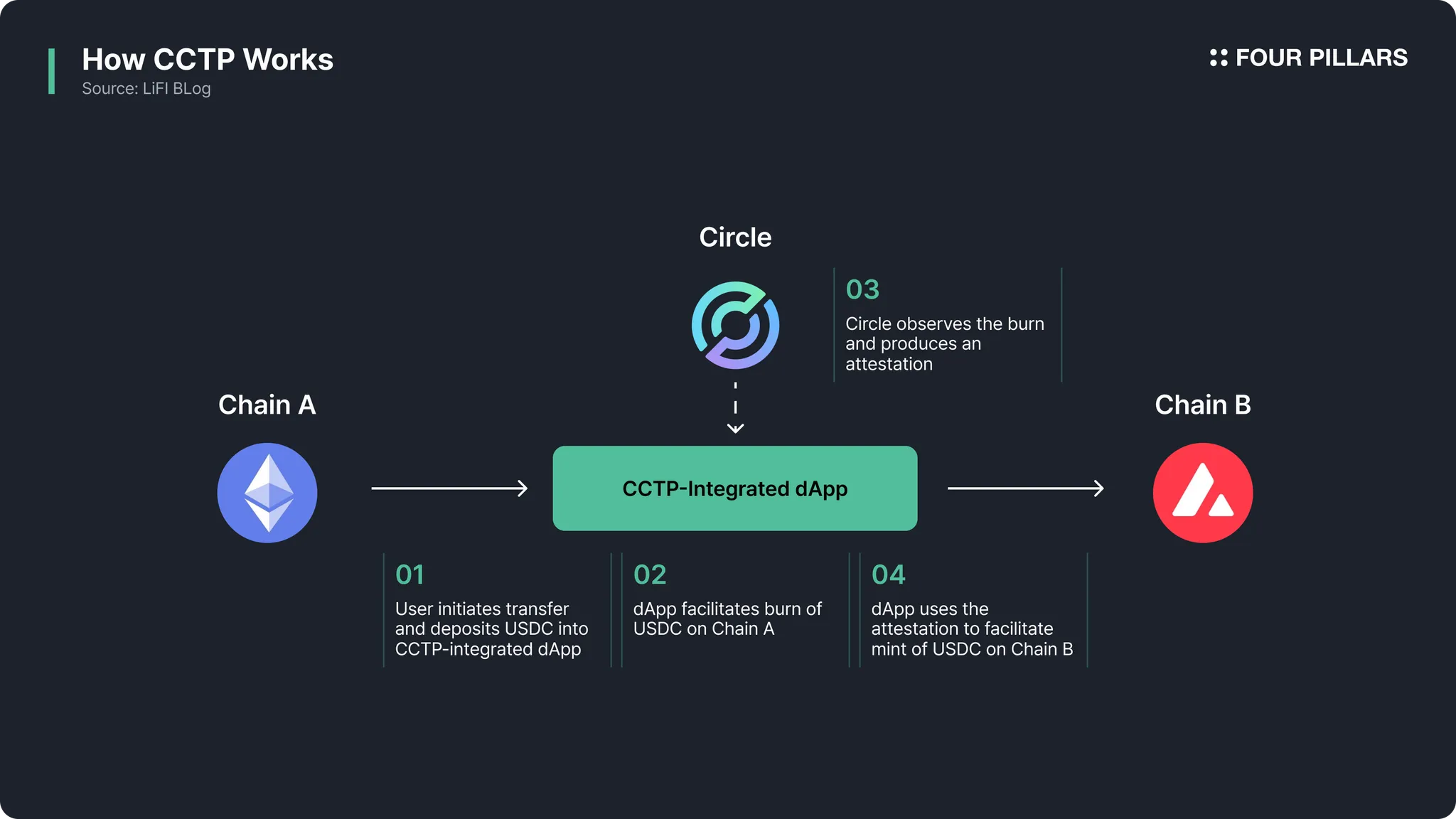

例如,USDC 的跨链传输协议 (CCTP) 通过使用其中心化服务器启用跨不同链的原生代币传输,从而降低了与桥梁漏洞相关的风险。 由于 Circle 是 USDC 的发行人,因此如果允许使用 CCTP,它可以销毁和铸造 USDC 代币。

此外,主要的稳定币协议已投入大量资金来开发自己的跨链基础设施。 例如,MakerDAO 创建了其名为“Teleport”的专有跨链基础设施,从而实现了支持链之间高效且信任最小化的代币传输。 同样,Frax 开发了“Frax Ferry”,简化并确保了 Frax 代币跨生态系统的移动。

来源: LI.FI - Circle's Cross-Chain Transfer Protocol (CCTP) — A Deep Dive

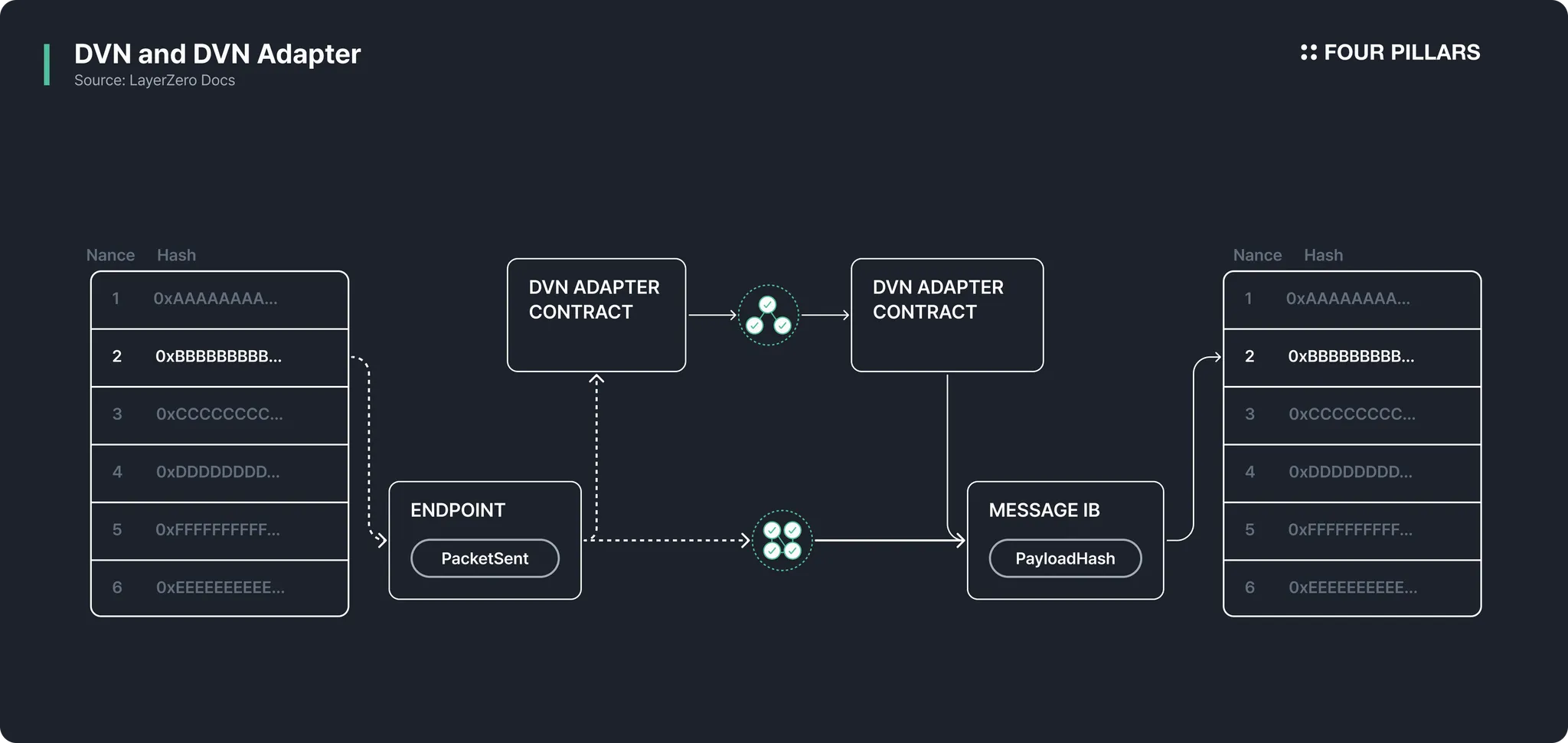

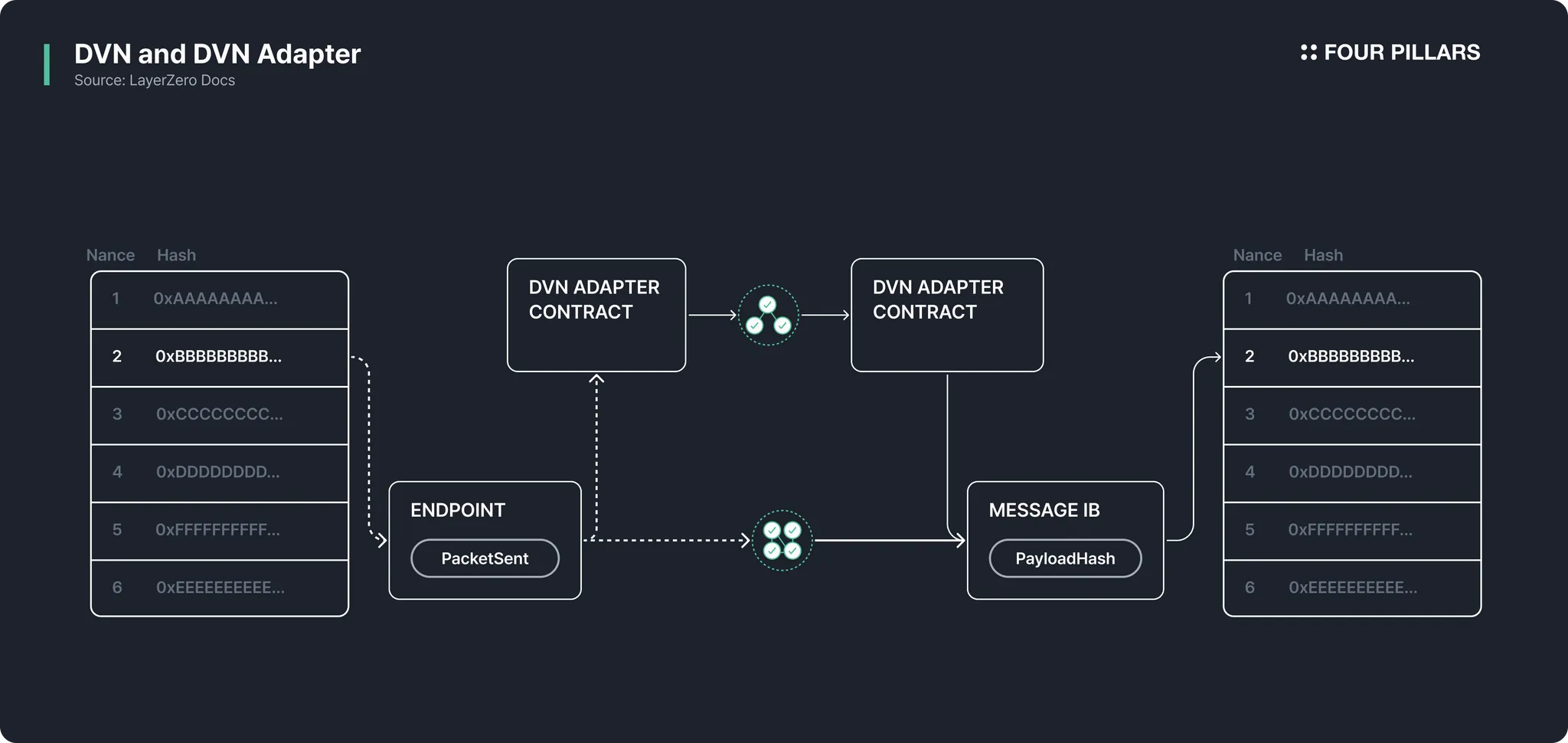

然而,这很难构建和维护,因此消息传递协议已成为跨多个链进行代币发行的跨链证明的解决方案。 一些发行人利用 LayerZero、Wormhole 或 Axelar 等协议来连接链。 特别是,LayerZero 的去中心化验证器网络 (DVN) 允许自定义配置和跨链基础设施的运行。

DVN 使发行人可以选择多个独立的验证器(包括他们自己的验证器)来验证跨链交易,而不是依赖单个运营商。 这种方法大大降低了系统故障的风险。 Ondo Finance 的稳定币在实践中证明了这一点:对于跨链传输,他们有一个验证组,包括 Ondo Finance、Axelar、Polyhedera 和 LayerZero Labs,以共同授权链到链的移动。 这种 DVN 结构消除了单点故障,为传输提供了机构级安全性,并通过让发行人随着时间的推移修改或扩展其验证器网络来提供灵活性。

这种灵活性对于企业和政府而言具有战略意义——他们可能更喜欢他们可以施加一些监督或在验证过程中包括受信任实体的互操作性解决方案。

来源: Security Stack (DVNs) | LayerZero

4.3 监控:跟踪活动和资产

稳定币发行人在监控用户活动和跨多个区块链跟踪流动性以防止非法行为方面面临重大挑战。 稳定币在各种链上的分发使流动性跟踪和资产冻结变得目前,LayerZero一直是大多数稳定币发行者用于跨链策略的协议。它的Omnichain Fungible Token (OFT) 标准正在支持市场的重要部分。在前20名稳定币中,50%使用了LayerZero,就市值而言,70%的总稳定币价值由LayerZero OFT驱动。

LayerZero提供的好处是显而易见的。稳定币发行者使用LayerZero基础设施可以通过两个步骤来描述:通过采用OFT标准和通过定制安全堆栈。

OFT标准允许稳定币发行者仅使用默认配置的标准,或实施发行者拥有的安全措施。发行者可以通过选择自己的验证者来配置其安全设置,包括运营自己的DVN的选项,正如Tether运营自己的DVN所展示的那样。

一旦实施OFT标准,它就可以在LayerZero支持的120多个区块链上实现无缝部署和统一的供应管理,所有这些都有助于提高稳定币发行者的可扩展性和运营效率。

让我们探讨一下每个稳定币发行者如何使用LayerZero。

来源: Stablecoins Circulating - DefiLlama *不包括HONEY,因为它在单链上

5.1 OFT 稳定币和精选链

OFT标准使稳定币能够通过烧毁和铸造机制在多个区块链上运行。当用户发起转账时,代币在源链上被烧毁,并在目标链上被铸造,从而消除了对传统桥或包装资产的需求。

这种方法提供了几个关键优势。首先,OFT通过统一多个链上的稳定币供应来解决流动性碎片化的问题。例如,USDT0在以太坊上锁定USDT,并在目标链上铸造等量的USDT,确保所有代币保持完全支持,同时允许高效的跨链转移。

安全性是OFT标准的另一个关键优势。它结合了多层保护,使用各种DVN,提供不同的安全措施,包括基于zk的消息。PYUSD展示了这种自定义安全架构,每次转移都由包括Paxos、Google Cloud和LayerZero Labs在内的DVN提供安全保障,为任何规模的交易提供企业级保护。

该标准还提供显着的成本优势。传统的跨链桥通常涉及多种费用,包括桥费用、流动性提供者费用和gas费用。OFT标准的直接铸造和销毁机制显着降低了这些成本。

来源: The Inevitable Future of Stablecoins | LayerZero

许多主要的稳定币都采用了OFT标准。例如,Ethena的USDe稳定币采用了OFT,并迅速扩展到10多个网络,使其能够与每个网络中的DeFi协议集成。这些项目的目标很明确:当用户在多个网络上操作时,稳定币不应局限于一个生态系统。其他一些采用了LayerZero的OFT标准的著名稳定币如下:

-

怀俄明州稳定币 (WYST):怀俄明州最近公布了其州发行的稳定币WYST(怀俄明州稳定代币),定于2025年7月推出。这是一个重要的里程碑,因为它可能是美国公共实体发行的第一个由法币支持且完全储备的稳定币。LayerZero Labs已被选为WYST的代币发行合作伙伴,为其OFT标准增加了另一个值得注意的用例。

-

Tether (USDT0):Tether与LayerZero合作推出了USDT0,这是其USDT稳定币的多链版本,旨在增强跨链流动性。USDT0使用锁定和铸造系统,其中USDT在以太坊上被锁定,并且在Ink、MegaETH、Arbitrum和Berachain等目标链上铸造等量的USDT0。

-

PayPal (PYUSD):PayPal的PYUSD稳定币集成了LayerZero的OFT标准,以增强跨链功能和跨多个区块链的互操作性。

-

Ondo Finance (USDY):USDY是由代币化的美国国债和银行存款支持的Ondo Finance的生息稳定币,利用OFT标准实现跨链功能。

5.2 运行你的DVN,拥有安全性

LayerZero的安全堆栈由两个组件组成:可配置合约和DVN。可配置合约允许每个代币发行者或协议的消息验证如何工作。这些合约预先包装了管理安全堆栈所需的接口,以及选择配置默认设置的能力。这意味着在部署后不需要立即进行复杂的设置或配置,发行者也不会在任何时候被迫接受默认设置。

DVN使用它们自己的验证模式来检查消息,以确定消息的完整性。这些DVN可以从支持的集合中选择,目前有43个可用。如果代币发行者找不到合适的DVN,他们可以使用DVN适配器来选择加入第三方网络——例如原生资产桥、中间链和其他验证方法。或者,代币发行者可以运行自己的DVN。以下是一些自定义DVN的示例:

-

Tether (USDT0):Tether推出了USDT0,这是USDT的多链版本,利用了LayerZero的OFT标准。他们运行自己的USDT0 DVN,以及LayerZero Labs DVN。

-

Ondo Finance (USDY):USDY是一种生息稳定币,以及由Ondo Finance发行的其他资产,利用OFT标准实现跨链功能。它运行自己的Ondo Finance DVN以及Axlear DVN、Polyhedera DVN和LayerZero Labs DVN。

-

Paypal (PYUSD):每次转账都由去中心化验证者网络 (DVN) 提供安全保障,包括 Paxos、Google Cloud 和 LayerZero Labs,为任何规模的交易提供企业级保护。

运行稳定币发行者自己的DVN使代币发行者能够控制他们的跨链基础设施。当协议建立自己的DVN时,他们可以实施根据其特定安全要求和风险概况量身定制的自定义验证模式。这种方法使项目能够超越通用安全模型,并实施与其治理结构和代币经济学相一致的验证机制。例如,协议可以实施专门的验证逻辑,该逻辑结合了来自其独特的链上活动模式的见解,从而创建一个专门为其用例优化的安全层。

来源: Security Stack (DVNs) | LayerZero

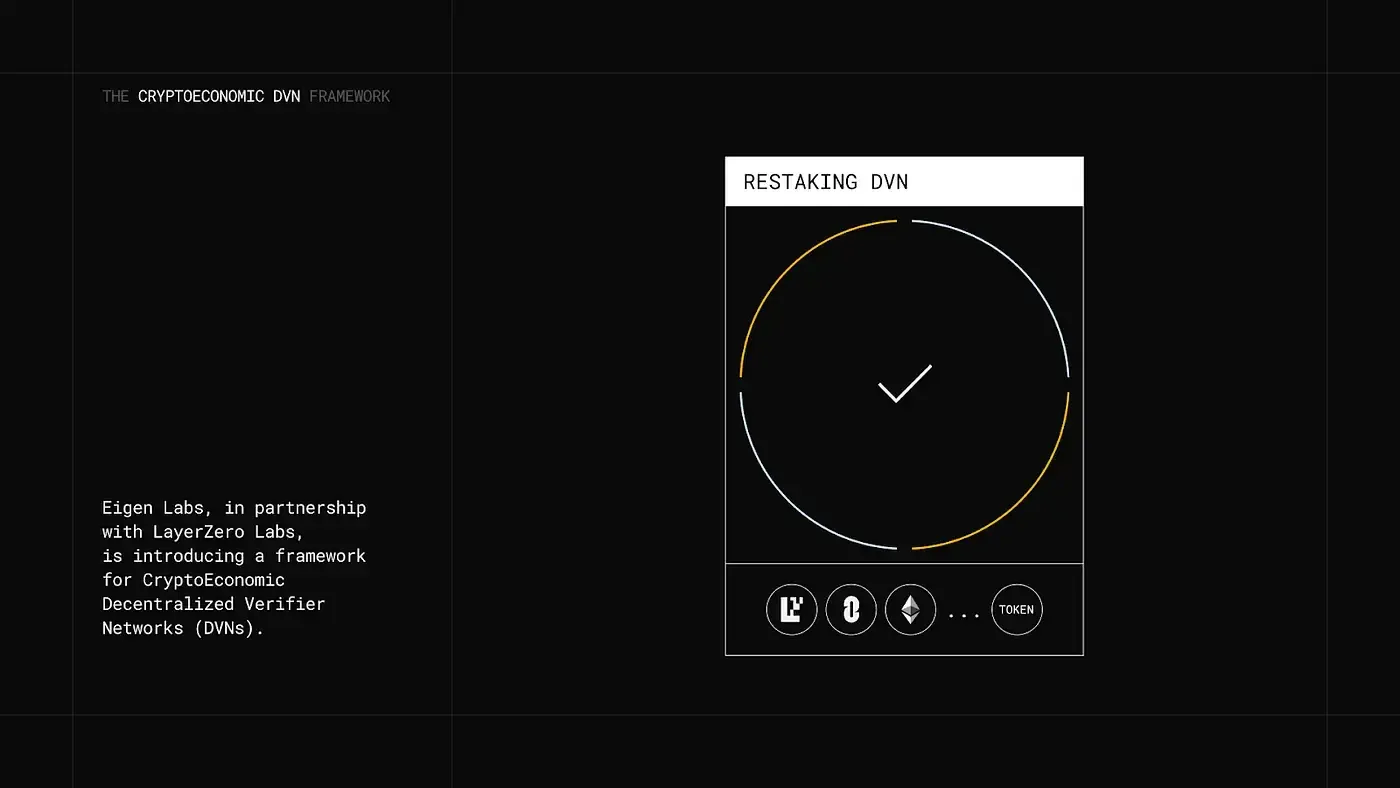

此外,安全性可以通过代币发行者的治理代币来保障。LayerZero Labs与Eigen Labs合作推出了CryptoEconomic DVN Framework,旨在通过经济激励来增强跨链消息传递的安全性。该框架允许DVN通过质押ZRO、ETH和EIGEN代币等资产来提高其可靠性。在这个系统中,质押的代币充当抵押品,确保验证者诚实行事;任何恶意行为或停机都可能导致这些质押资产被削减,从而为依赖这些DVN的应用程序提供可衡量的安全保证。

对于像Ondo Finance和Frax Finance这样的项目,该框架提供了将其治理代币纳入重新质押过程的机会。通过这样做,他们可以增强其跨链操作的安全性和经济一致性。

来源: The CryptoEconomic DVN Framework | LayerZero

6. 前瞻 - 亚洲迟到了,需要在互操作性方面有更大胆的思考

传统上,亚洲在采用新技术方面较慢。他们大多对变化持谨慎态度,但一旦他们通过遵循成功的例子观察到明显的好处,他们往往会加速采用。例如,Grab 成为东南亚最大的叫车应用程序,超过了 Uber。虽然它在 Uber 之后推出,但 Grab 的本地化方法使其在 Uber 收购它之前在市场上占据主导地位。

Grab 的主要优势在于它对本地支付偏好的深刻理解。虽然 Uber 保持了标准化的全球方法,但 Grab 适应了本地支付方式,使其服务对东南亚消费者更易于访问和用户友好。这种本地化超越了支付,包括量身定制的交通选择,并强烈关注与当地社区建立关系。

亚洲稳定币现在正处于关键时刻。亚洲国家认识到稳定币是不可避免的,并且它们的好处是显而易见的。随着发行者寻求进入亚洲市场,监管与技术基础一起形成,稳定币的采用有望加速。

然而,亚洲稳定币必须做的不仅仅是关注发行。稳定币需要在链上使用,每个区块链生态系统都需要自己的定制策略,类似于本地业务。为了实现这一目标,互操作性不是可选的,而是必不可少的。

对于法币来说,稳定币是不可避免的,而对于稳定币来说,互操作性是不可避免的。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~